Case study

ราคา FOB ในการยื่นภาษีขายส่งออก แบบ Dropship (ให้ผู้ผลิตส่งออกสินค้าไทย)

| เรื่อง | ราคา FOB ในการยื่นภาษีขายส่งออก แบบ Dropship (ให้ผู้ผลิตส่งออกสินค้าไทย) | |||||

| แหล่งที่มา | Case study | |||||

| วันที่ | 13/07/2025 | |||||

| ประเภทภาษี | ภาษีมูลค่าเพิ่ม | |||||

| ข้อกฎหมาย | ||||||

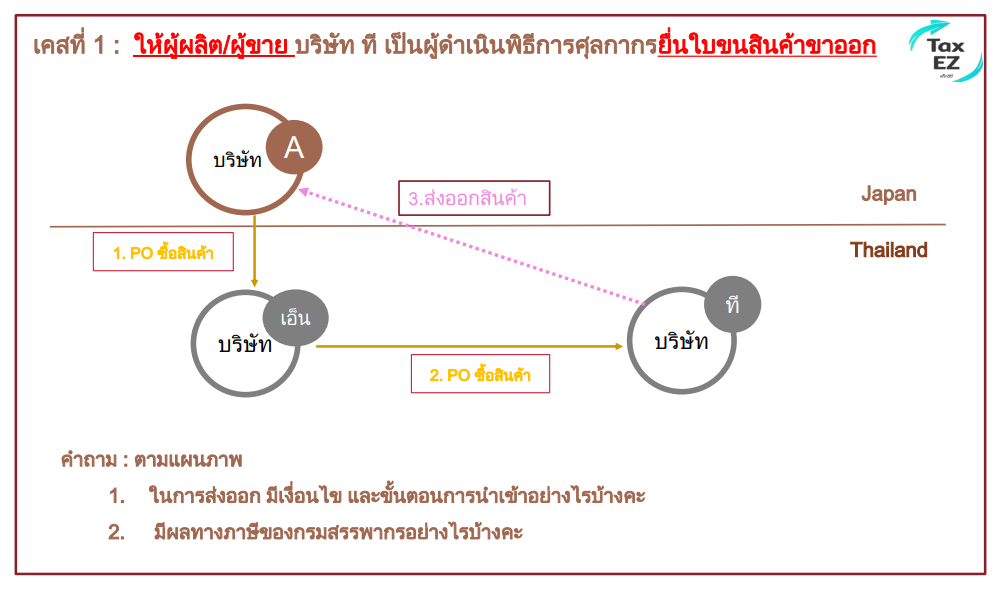

| คำถาม | บริษัทได้มีการขายส่งออกแบบ Dropship โดยที่โรงงานผู้ผลิตอยู่ในประเทศไทย จะเป็นคนส่งสินค้าให้ลูกค้าโดยตรง และออกอินวอยซ์ราคาขาย โดยออกอินวอยซ์ใช้ชื่อผู้ส่งในนามของผู้ค้า หรือ ผู้ซื้ออีกประเทศนึง ซึ่งอินวอยซ์ราคาขายจริงที่ส่งไปยังลูกค้าของผู้ซื้อรายนั้น ได้รวมกำไรไว้แล้ว แต่ราคาขายที่บริษัทที่ผลิตในไทย ออกให้ผู้ซื้อเป็นราคาที่เรียกเก็บไปที่ผู้ซื้อรายนั้นต่ำกว่า คำถาม ยอดขายทางภาษีของบริษัทผู้ผลิตควรยื่นจากฐานราคาไหน บริษัทควรนำส่งภาษีขายโดยใช้ราคา FOB ที่คำนวณจาก อินวอยซ์ขายให้ผู้ซื้อชุดจริง ที่สั่งซื้อตาม PO หรือ อินวอยซ์ที่ขายให้ลูกค้า Dropship ที่ผู้สั่งซื้อได้รวมกำไรที่ต้องการไว้แล้ว |

|||||

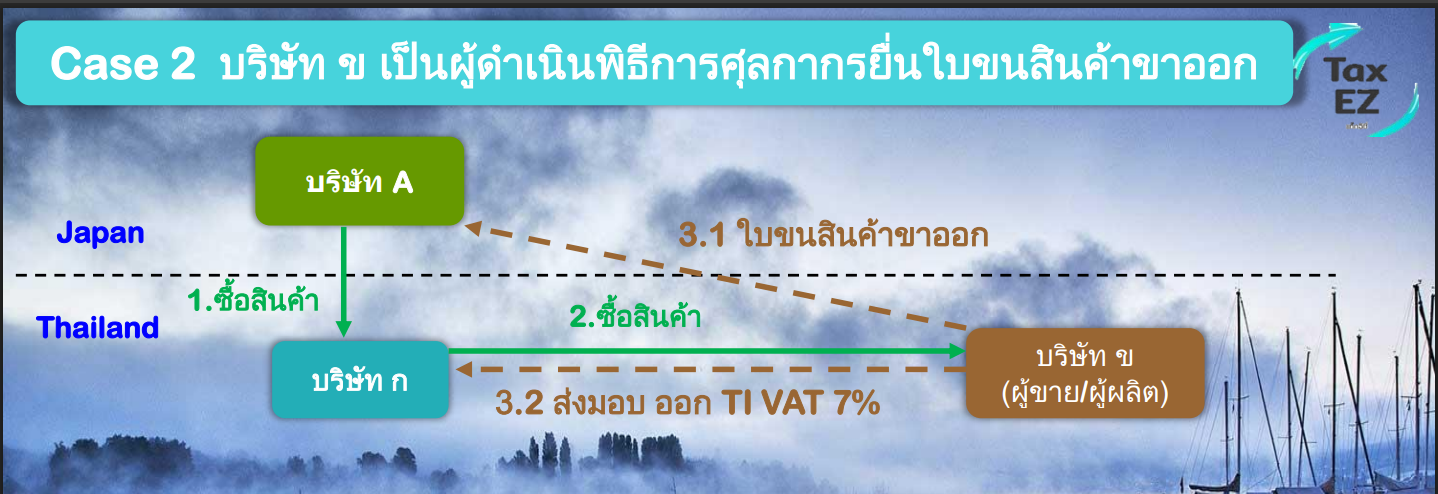

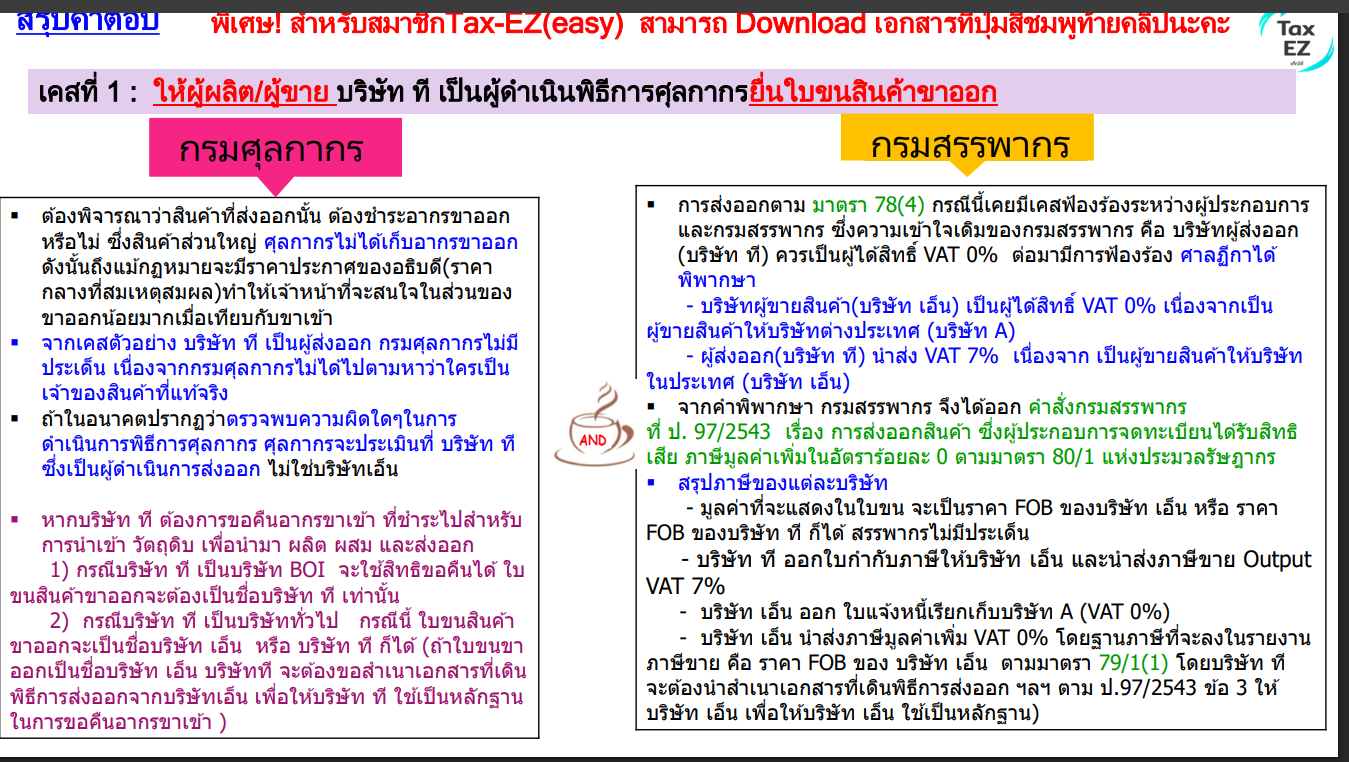

| คำตอบ | ตอบ การให้ผู้ขายหรือผู้ผลิตส่งออกแทน บริษัท ส่งออกสินค้าให้กับผู้ซื้ออีกประเทศนึง โดย ให้ผู้ค้าที่เป็นโรงงานผู้ผลิต ในประเทศไทย เป็นผู้ส่งออกสินค้าแทนตามคำสั่งของของบริษัท เอง ดังนั้น 1. ภาษีขาย ที่ บริษัท นำส่ง VAT 0% โดยฐานภาษีที่จะลงในรายงานภาษีขาย คือ ราคา FOB ที่สำแดงเมื่อส่งออก (ราคา เอฟ.โอ.บี. ได้แก่ราคาสินค้า ณ ด่านศุลกากรส่งออกโดยไม่รวมค่าประกันภัยและค่าขนส่งจากด่านศุลกากรส่งออกไปต่างประเทศ) ของ บริษัท ตามมาตรา 79/1(1) แห่งประมวลรัษฎากร โดย

2. บริษัท เป็นผ้ส่งออกที่แท้จริง ได้สิทธิ นำส่งภาษีขาย ในอัตรา 0% ตามมาตรา 80/1(1) แห่งประมวลรัษฎากรแต่ บริษัท ก จะต้องมีหลักฐานตามข้อ 3 วรรค 2 ของ คำสั่งกรมสรรพากรที่ ป.97/2543 พร้อมที่จะให้เจ้าพนักงานประเมินตรวจสอบได้

3. บริษัท โรงงานผู้ผลิต ถือว่าเป็นการขายสินค้าในประเทศ ต้อง นำส่งภาษีขาย ในอัตรา 7% ตามมาตรา 77/2(1) แห่งประมวลรัษฎากร

อ้างอิง (Tax Case Study) EP.3 เจาะประเด็นหน้าที่ทางภาษีการให้ผู้ขาย ผู้ผลิตส่งออกแทน

คำตอบ

EP.3 การให้ผู้ขายและผู้ผลิตส่งออกเเทน (Taxes Café)

คำตอบ

|

|||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||