Case study

การจ่ายค่า software ไปต่างประเทศ

| เรื่อง | การจ่ายค่า software ไปต่างประเทศ | ||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||

| วันที่ | 23/06/2025 | ||||||||||||||||||||||||||

| ประเภทภาษี | |||||||||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||||||||

| คำถาม | บริษัทจ่ายค่าสิทธิ software ไปต่างประเทศ 1. สามารถยื่น ภงด.54 และ ภ.พ.36 ในเดือนที่จ่ายเลยได้หรือไม่ เช่น จ่ายเงินค่า software ในวันที่ 15 มิถุนายน 2568 เเต่จะไปยื่นและจ่ายภาษี (ภ.ง.ด.54) ในวันที่ 25 มิถุนายน 2568 ได้หรือไม่ 2. ถ้าได้ บริษัทสามารถนำใบเสร็จ ภ.พ.36 มาใช้เป็นเครดิตภาษีซื้อในเดือนมิถุนายน ได้หรือไม่ 3. ค่าสิทธิ software จ่ายให้บริษัทในเกาหลีใต้ ตามอนุสัญญาภาษีซ้อน หัก ณ ที่จ่าย 5% ใช่หรือไม่ |

||||||||||||||||||||||||||

| คำตอบ | ตอบ 1. บริษัทสามารถยื่น ภงด.54 และ ภ.พ.36 ในเดือนมิถุนายนได้ เนื่องจากไม่มีกฏหมายกำหนดห้ามไว้ค่ะ มาตรา 70 แห่งประมวลรัษฎากร กำหนดแค่เพียงว่าต้องนำส่งภายในเจ็ดวันเท่านั้น ไม่ได้กำหนดว่าตั้งแต่เมื่อไหร่ อย่างไรก็ตาม การนำส่งต้องนำส่งหลังจ่ายชำระให้ Supplier เท่านั้น ไม่สามารถชำระล่วงหน้าได้

2. บริษัทสามารถนำใบเสร็จ ภ.พ.36 มาใช้เป็นเครดิตภาษีซื้อใน ซึ่งจะนำไปหักกับภาษีขาย เดือนภาษีมิถุนายน ที่จะต้องนำส่งในเดือน กรกฏาคม ได้ค่ะเนื่องจากไม่มีกฏหมายกำหนดห้ามไว้

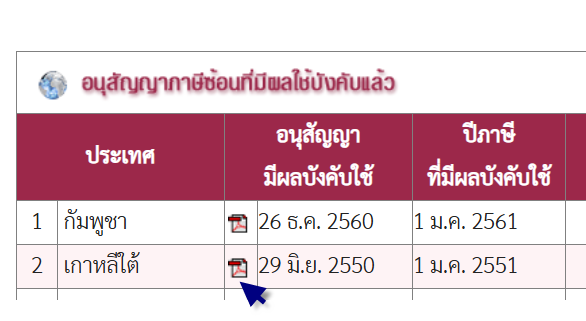

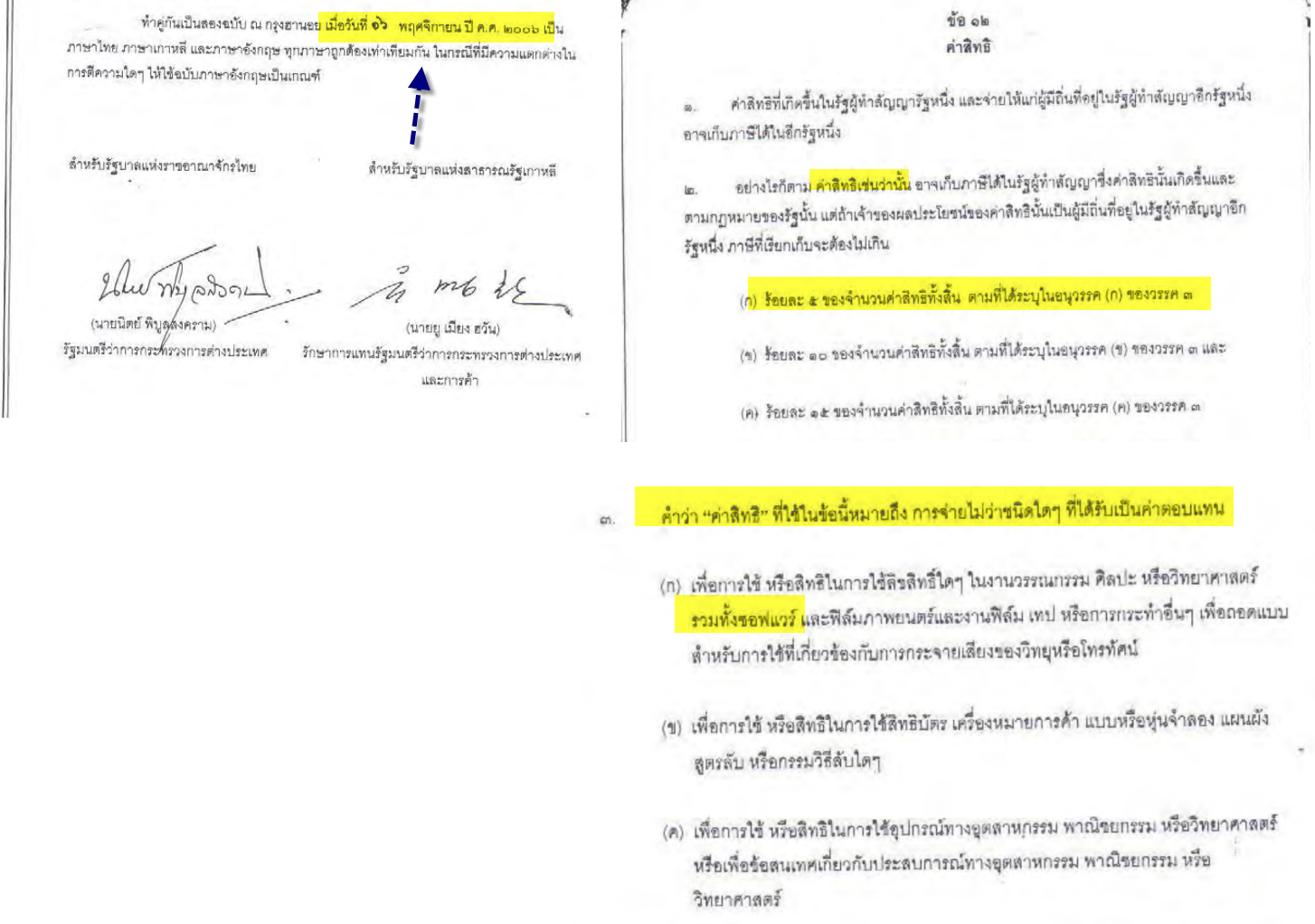

3. ค่าสิทธิ software จ่ายให้บริษัทในเกาหลีใต้ เป็นงานวรรณกรรมอันมีลิขสิทธิ์ ตามอนุสัญญาภาษีซ้อน หัก ณ ที่จ่าย 15% (ไม่ใช่ 5%) เนื่องจากอนุสัญญาภาษีซ้อนมีการแก้ไขใน website (แต่ไม่ได้มีแนบชุด PDF ชุดใหม่) ดังนั้นเมื่อเปิดแล้วจึงไม่ใช่ชุดปัจจุบัน

ไฟล์ PDF korea_t_edit ลงนาม 16 พ.ย.2006 ข้อ 12 ค่าสิทธิ์ประเภท software หัก ณ ที่จ่าย 5% อนุสัญญา ระหว่าง รัฐบาลแห่งราชอาณาจักรไทย กับ รัฐบาลแห่งสาธารณรัฐเกาหลี เพื่อการเว้นการเก็บภาษีซ้อน และ การป้องกันการเลี่ยงรัษฎากร ในส่วนที่เกี่ยวกับภาษีเก็บจากเงินได้

หน้า Website ของกรมสรรพากร (HTML)ข้อ 12 ค่าสิทธิ์ทุกประเภท หัก ณ ที่จ่าย 15% อนุสัญญาระหว่างราชอาณาจักรไทย กับ สาธารณรัฐเกาหลี

https://rd.go.th/815.html#article26

อ้างอิง

|

||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||||||||||||||||||||||||||