Case study

ภาระภาษี การจ่ายเงินค่า .Royalty ค่าสิทธิที่ใช้ Knowhow จากประเทศญี่ปุ่น(คำนวณจ่ายจากยอดขาย)

| เรื่อง | ภาระภาษี การจ่ายเงินค่า .Royalty ค่าสิทธิที่ใช้ Knowhow จากประเทศญี่ปุ่น(คำนวณจ่ายจากยอดขาย) | |||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||

| วันที่ | 17/11/2024 | |||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีมูลค่าเพิ่ม | |||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||

| คำถาม | ภาระภาษี การจ่ายเงินค่า .Royalty ค่าสิทธิที่ใช้ Knowhow จากประเทศญี่ปุ่น(คำนวณจ่ายจากยอดขาย) |

|||||||||||||||||

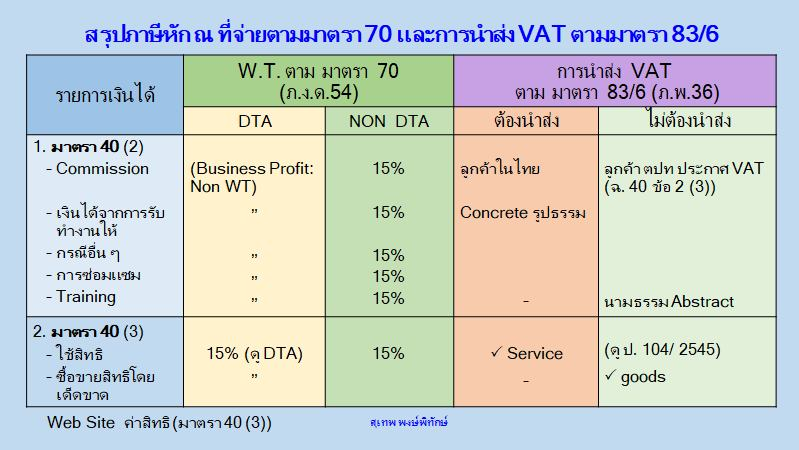

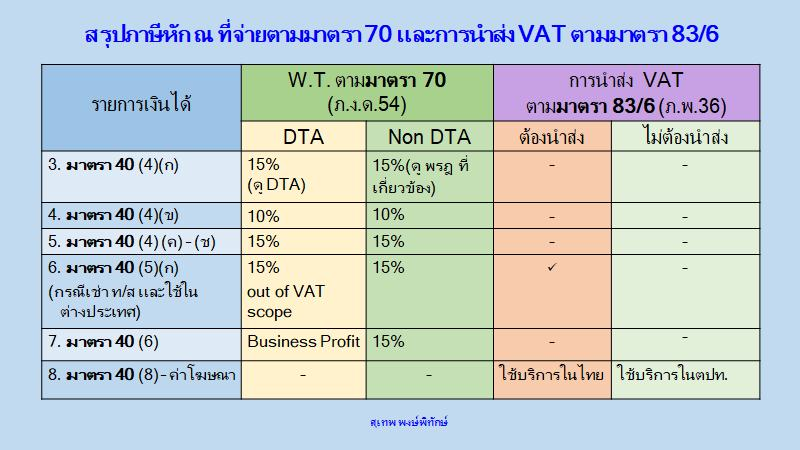

| คำตอบ | Royalty ค่าสิทธิ์ Knowhowจากยอดขาย เป็นเงินได้พึงประเภทประเภท 40(3) เมื่อบริษัทได้จ่ายไปให้นิติบุคคลต่างประเทศ ที่ประเทศญี่ปุ่น บริษัท มีหน้าที่ต้องหักภาษี ณ ที่จ่าย 15% ตามมาตรา 70 ประกอบกับข้อ 12 ค่าสิทธิ์ตามอนุสัญญาภาษีซ้อน ไทย-ญี่ปุ่น กำหนดให้ หักภาษี ณ ที่จ่าย 15% เช่นกัน

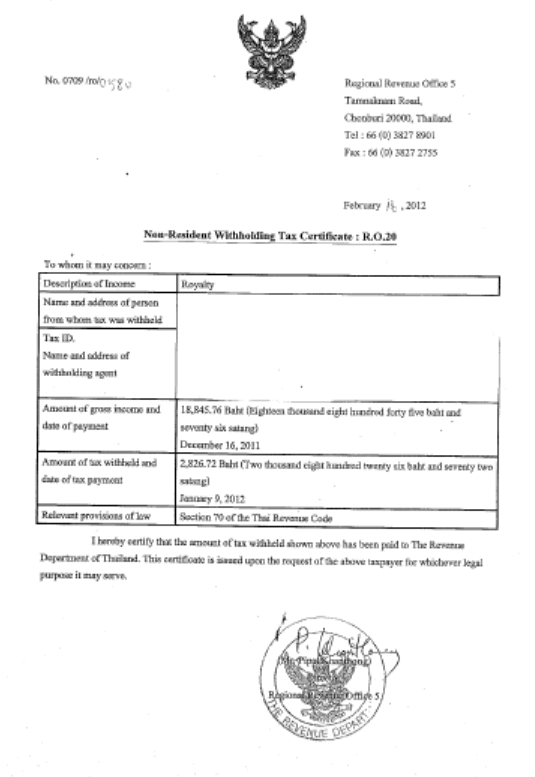

ต้องขอเอกสาร “หนังสือรับรองหัก ณ ที่จ่าย” ให้บริษัทแม่ที่ประเทศญี่ปุ่น โดยยื่นขอหนังสือรับรอง R.O20 โดย Download แบบฟอร์มแบบ รอ.01 https://www.rd.go.th/39690.html ซึ่งในแบบ จะมี รายละเอียดทั้งหมด 4 ข้อ ให้กรอกรายการเป็นภาษาอังกฤษ และข้อ 4 ให้เลือกทำเครื่องหมายที่ข้อย่อย (1) หนังสือรับรองการเสียภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 70 (Non - Resident Withholding Tax Certificate) และกรอกรายละเอียดการจ่ายตามจริง และแนบเอกสารประกอบ ดังนี้

เมื่อยื่นเอกสารทั้งหมดให้สรรพากรแล้วรอประมาณ 3 สัปดาห์ (ระยะเวลาขึ้นอยู่กับแต่ละพื้นที่) จะต้องเข้าไปรับเอกสาร Non - Resident Withholding Tax Certificate : R.O.20 (เป็นภาษาอังกฤษ)ตัวอย่างตามรูป โดยใช้ใบเสร็จ ภงด.54 ฉบับจริงไปยื่น เจ้าหน้าที่สรรพากรจะประทับตราว่าได้ออกหนังสือรับรองการเสียภาษีเงินได้หัก ณ ที่จ่ายแล้วที่ใบเสร็จให้ค่ะ บริษัท มีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่ม 7% Royaltyเข้าลักษณะบริการ เมื่อ Royaltyเป็นค่าบริการที่นำผลของบริการนั้นมาใช้ในประเทศไทย เมื่อบริษัทจ่ายเงินชำระค่า Royalty จึงมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มตามมาตรา 83/6(2) ด้วยเบบ ภ.พ.36

ไม่ต้องออกเอกสารให้ใครค่ะ เนื่องจาก บริษัทนำส่ง แทน บริษัทญี่ปุ่นเท่านั้น และให้บริษัทนำ ใบเสร็จรับเงินกรมสรรพากร ค่าภาษีที่นำส่ง ตามแบบ ภ.พ.36 มาเครดิตเป็นภาษีซื้อในเดือนที่ชำระ อ้างอิง

|

|||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||