Facebook อ.สุเทพ พงษ์พิทักษ์

การโอนสิทธินำเข้าสินค้าจากต่างประเทศ โดยใช้สิทธิ์ BOI เพื่อลดหย่อนภาษีนำเข้าให้เป็น 0%

| เรื่อง | การโอนสิทธินำเข้าสินค้าจากต่างประเทศ โดยใช้สิทธิ์ BOI เพื่อลดหย่อนภาษีนำเข้าให้เป็น 0% |

| แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

| วันที่ | วันที่ถาม 01/02/2023 - วันที่ตอบ 09/02/2023 |

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม |

| ข้อกฎหมาย | ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40) ฯ |

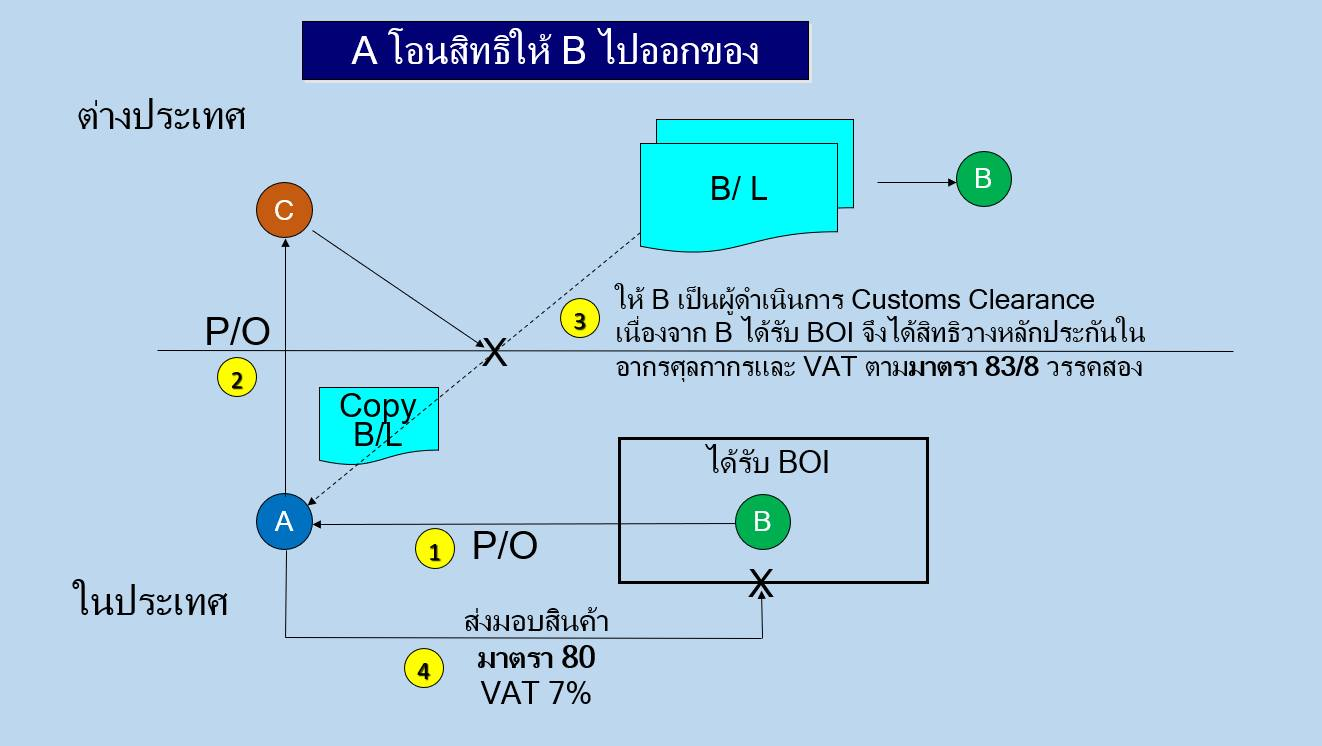

| ปุจฉา | สอบถามเกี่ยวกับกรณีนำเข้าสินค้าจากต่างประเทศ โดยใช้สิทธิ์ BOI เพื่อลดหย่อนภาษีนำเข้าให้เป็น 0% เริ่มจาก 1. บริษัท A เป็นบริษัทในไทย (ผู้นำเข้า และขายสินค้า) 3. บริษัท C เป็นบริษัทในต่างประเทศ (ผู้ผลิตสินค้า) ทั้งนี้ บริษัท B มีความต้องการซื้อสินค้าจากบริษัท C แต่ไม่มีความรู้เรื่องสินค้า (เครื่องจักร) และไม่มีความรู้ในการตรวจเช็คสินค้าตอนมาส่ง การติดตั้ง และการบำรุงรักษา จึงขอให้บริษัท A เป็นผู้ซื้อสินค้าจากทางบริษัท C ให้และนำมาขายต่อให้บริษัท B อีกที (สรุปราคาซื้อขายที่ 5 ล้านบาท) หลังจากนั้นบริษัท A จึงได้ทำการติดต่อและเซ็นเอกสารสัญญาซื้อขายกับบริษัท C โดยมีการชำระเงินและมีเอกสาร PO, invoice ในการนำเข้าเป็นชื่อของบริษัท A ทุกอย่าง สรุปราคาที่ 2.5 ล้านบาท แต่บริษัท C ซึ่งเป็นลูกค้าของบริษัท A และเป็นสมาชิกใน BOI. ได้แจ้งบริษัท A ว่าจะขอใช้สิทธิ BOI. เพื่อลดหย่อนภาษีในการนำเข้าเคสนี้ แม้ตนเองไม่ได้เป็นผู้นำเข้าเองทำให้เอกสารใบขนสินค้า, ใบเสร็จจากการท่าเรือ, ค่าออกของในฝั่งไทย ถูกระบุเป็นชื่อบริษัท B ตามเงื่อนไขของ BOI. (แต่ท้ายสุดบริษัท ชิปปิ้ง ได้ออกใบวางบิลและใบเสร็จมาเรียกเก็บเงินจากบริษัท A แทน) หลังจากนั้นบริษัท A แลบริษัท B ก็ได้ทำการซื้อขายกัน โดยออกใบกำกับภาษีอย่างถูกต้องในไทยต่อไป ปัญหาตอนนี้ก็คือ การที่บริษัท A ซึ่งเป็นผู้ขายและนำเข้าได้เอาสิทธิ BOI. ของบริษัท B ไปใช้ในใบขนสินค้า สอบถามว่า กรณีใบขนเป็นชื่อบริษัท B ไม่ใช่บริษัท A บริษัท A จะลงบัญชีต้นทุน ค่าใช้จ่ายอย่างไรคะ รวมถึงภาษีนิติบุคคลจะมีปัญหากระทบหรือไม่ เคยมีเคสแบบนี้บ้างไหมคะ |

| วิสัชนา | 1. ตามข้อ 2 (9) ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40) ฯ ลงวันที่ 26 สิงหาคม พ.ศ. 2535 แก้ไขเพิ่มเติมโดยประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 80) ลงวันที่ 1 ตุลาคม 2541 ได้กำหนดลักษณะ และเงื่อนไข ค่าตอบแทนที่ไม่ต้องนำมารวมคำนวณมูลค่าของฐานภาษี ตามมาตรา 79 (4) แห่งประมวลรัษฎากร “ข้อ 2. ค่าตอบแทนที่ได้รับหรือพึงได้รับจากการขายสินค้าหรือการให้บริการดังต่อไปนี้ ไม่ต้องนำมารวมคำนวณเป็นมูลค่าของฐานภาษี... (9) มูลค่าของสินค้าที่ผู้ประกอบการจดทะเบียนที่มิใช่ผู้ประกอบการจดทะเบียนซึ่งต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 82/16 แห่งประมวลรัษฎากร ได้ขายให้แก่ผู้ซื้อ โดยสินค้าดังกล่าวผู้ประกอบการจดทะเบียนที่ขายได้นำเข้าจากต่างประเทศ และได้โอนสินค้าให้ผู้ซื้อยื่นใบขนสินค้าขาเข้าต่อเจ้าพนักงานศุลกากร ณ ด่านศุลกากร เพื่อชำระภาษีมูลค่าเพิ่มต่อเจ้าพนักงานศุลกากร ตามมาตรา 83/8 วรรคหนึ่ง แห่งประมวลรัษฎากรแล้ว ทั้งนี้ ผู้ประกอบการจดทะเบียนที่ขายสินค้าจะต้องมีสำเนาใบเสร็จรับเงินของกรมศุลกากรที่ออกให้ผู้ซื้อพร้อมที่จะให้เจ้าพนักงานประเมินตรวจสอบได้" 2. ตามมาตรา 83/8 แห่งประมวลรัษฎากร บัญญัติว่า “มาตรา 83/8 ภายใต้บังคับมาตรา 83/9 ให้ผู้นำเข้าที่มีหน้าที่เสียภาษีมูลค่าเพิ่มยื่นใบขนสินค้าตามแบบที่อธิบดีกรมศุลกากรกำหนดต่อเจ้าพนักงานศุลกากร ณ ด่านศุลกากรตามที่กำหนดในกฎหมายว่าด้วยศุลกากร และชำระภาษีมูลค่าเพิ่มต่อเจ้าพนักงานศุลกากร พร้อมกับการชำระอากรขาเข้าตามกฎหมายว่าด้วยศุลกากร ในกรณีนำเข้าสินค้าเข้าไปในคลังสินค้าทัณฑ์บนตามกฎหมายว่าด้วยศุลกากร หรือในกรณีนำเข้าเครื่องจักร หรือวัตถุดิบเพื่อใช้ในการผลิตเพื่อการส่งออก ของผู้ได้รับการส่งเสริมตามกฎหมายว่าด้วยการส่งเสริมการลงทุน ผู้นำเข้าจะวางเงินประกัน หลักประกัน หรือจัดให้มีผู้ค้ำประกัน เพื่อเป็นประกันภาษีมูลค่าเพิ่มแทนการชำระภาษีก็ได้ วิธีการประกันและการถอนประกัน ให้กระทำได้ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี (ดู ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 20) ประกอบ) ในการนำเข้าสินค้าที่จำแนกประเภทไว้ในภาคว่าด้วยของที่ได้รับยกเว้นอากร ตามกฎหมายว่าด้วยพิกัดอัตราศุลกากร ซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81 (2) (ค) ถ้าภายหลังสินค้านั้นต้องเสียอากร ตามกฎหมายว่าด้วยพิกัดอัตราศุลกากรให้ผู้มีหน้าที่เสียภาษีตามมาตรา 82/1 (3) ยื่นใบขนสินค้าและชำระภาษี ตามวรรคหนึ่งพร้อมกับการชำระอากรขาเข้าตามกฎหมายว่าด้วยศุลกากร” ต่อข้อถาม ขอเรียนว่า กรณีตามข้อเท็จจริง 1. กรณีบริษ้ท B จำกัด ในประเทศไทย สั่งซื้อสินค้าจากบริษัท A จำกัด ในประเทศไทย และบริษัท A จำกัด ได้สั่งซื้อสินค้าจากบริษัท C จำกัดในประเทศไทย ซึ่งบริษัท A จำกัด ได้สั่งซื้อสินค้าดังกล่าวไปยังบริษัท C จำกัด ในต่างประเทศ 2. บริษัท A จำกัด จะเป็นเจ้าของสินค้า และเป็นผู้นำสินค้าเข้ามาในประเทศไทยด้วยตนเอง แต่เมื่อสินค้าเข้ามาถึงท่าเรือไทย บริษัท A จำกัด ได้โอนสิทธิการนำเข้าสินค้าให้แก่บริษัท B จำกัด เนื่องจากบริษัท B จำกัด ซึ่งเป็นบริษัทที่ได้รับการส่งเสริมการลงทุน ได้สิทธิประโยขน์โดยมีสิทธิวางหลักประกันหรือจัดให้มีการค้ำประกันอากรขาเข้า และภาษีมูลค่าเพิ่ม ตามมาตรา 83/8 วรรคสอง แห่งประมวลรัษฎากร เช่นนี้ย่อมไม่เข้าลักษณะและเงื่อนไขตามข้อ 2 (9) ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40) เรื่อง กำหนดลักษณะและเงื่อนไข ค่าตอบแทนที่ไม่ต้องนำมารวมคำนวณมูลค่าของฐานภาษี ตามมาตรา 79 (4) แห่งประมวลรัษฎากร ลงวันที่ 26 สิงหาคม พ.ศ. 2535 ซึ่งแก้ไขเพิ่มเติมโดยประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 80)ฯ ลงวันที่ 1 ตุลาคม พ.ศ. 2541 ดังนั้น เมื่อบริษัท B จำกัด ส่งมอบสินค้าให้แก่บริษัท C จำกัด จึงอยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่มในอัตรา 7% ของราคาสินค้าที่ตกลงซื้อขายกัน (5 ล้านบาท) 3. บริษัท A รับรู้ต้นทุนตามอินวอยส์ของบริษัท C โดยไม่มีค่าใช้จ่ายในการออกของ เนื่องจากบริษัท A โอนสิทธิการนำเข้าสินค้าไปให้บริษัท B เป็นผู้นำเข้าแทนตน

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |