FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ

TFRS17 สัญญาประกันภัยสำหรับกิจการที่ไม่ใช่บริษัทประกัน

| เรื่อง | TFRS17 สัญญาประกันภัยสำหรับกิจการที่ไม่ใช่บริษัทประกัน |

| แหล่งที่มา | FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ |

| วันที่ | |

| ประเภทภาษี | |

| ข้อกฎหมาย | |

| คำถาม | TFRS17 สัญญาประกันภัยสำหรับกิจการที่ไม่ใช่บริษัทประกัน |

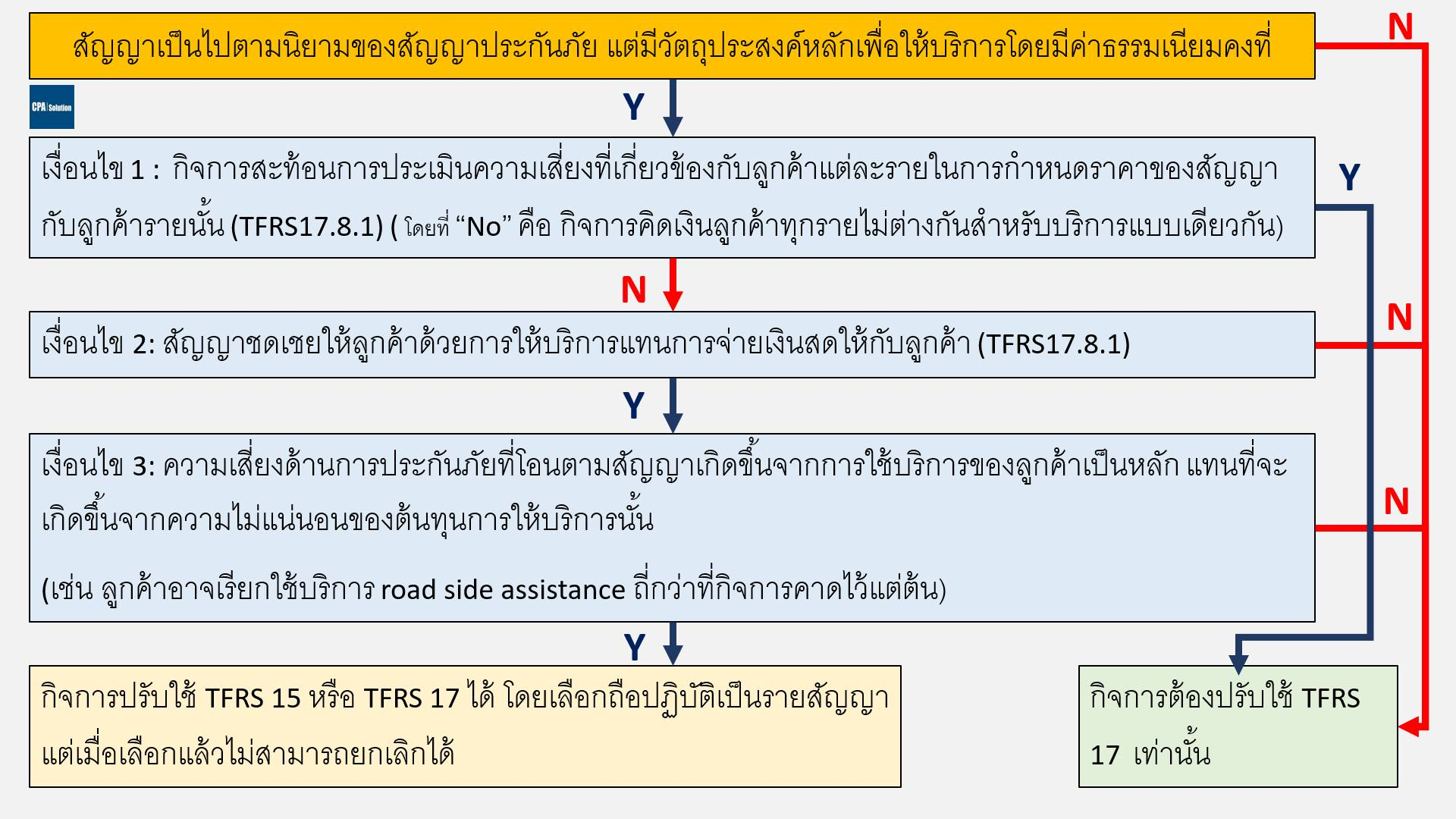

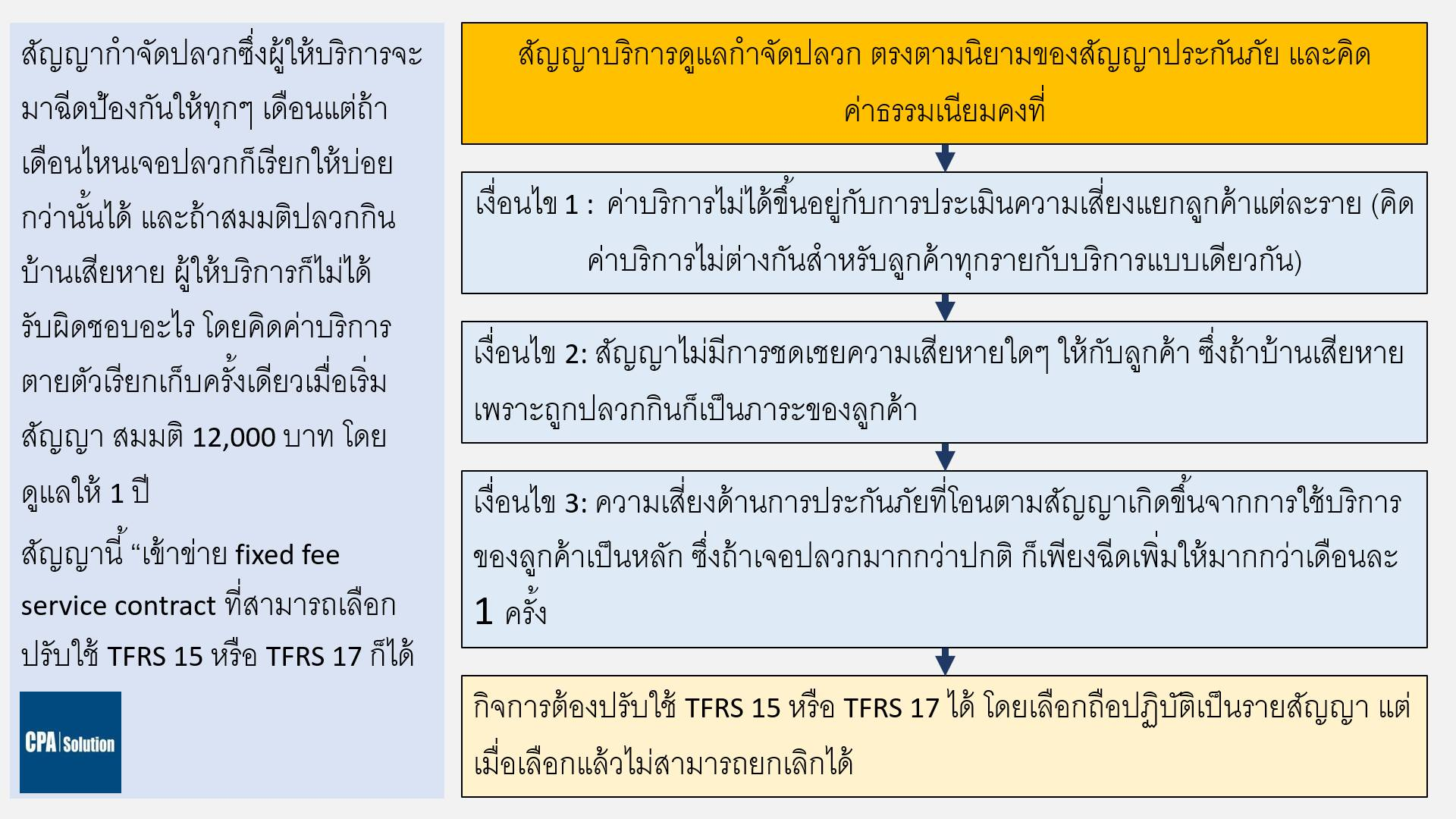

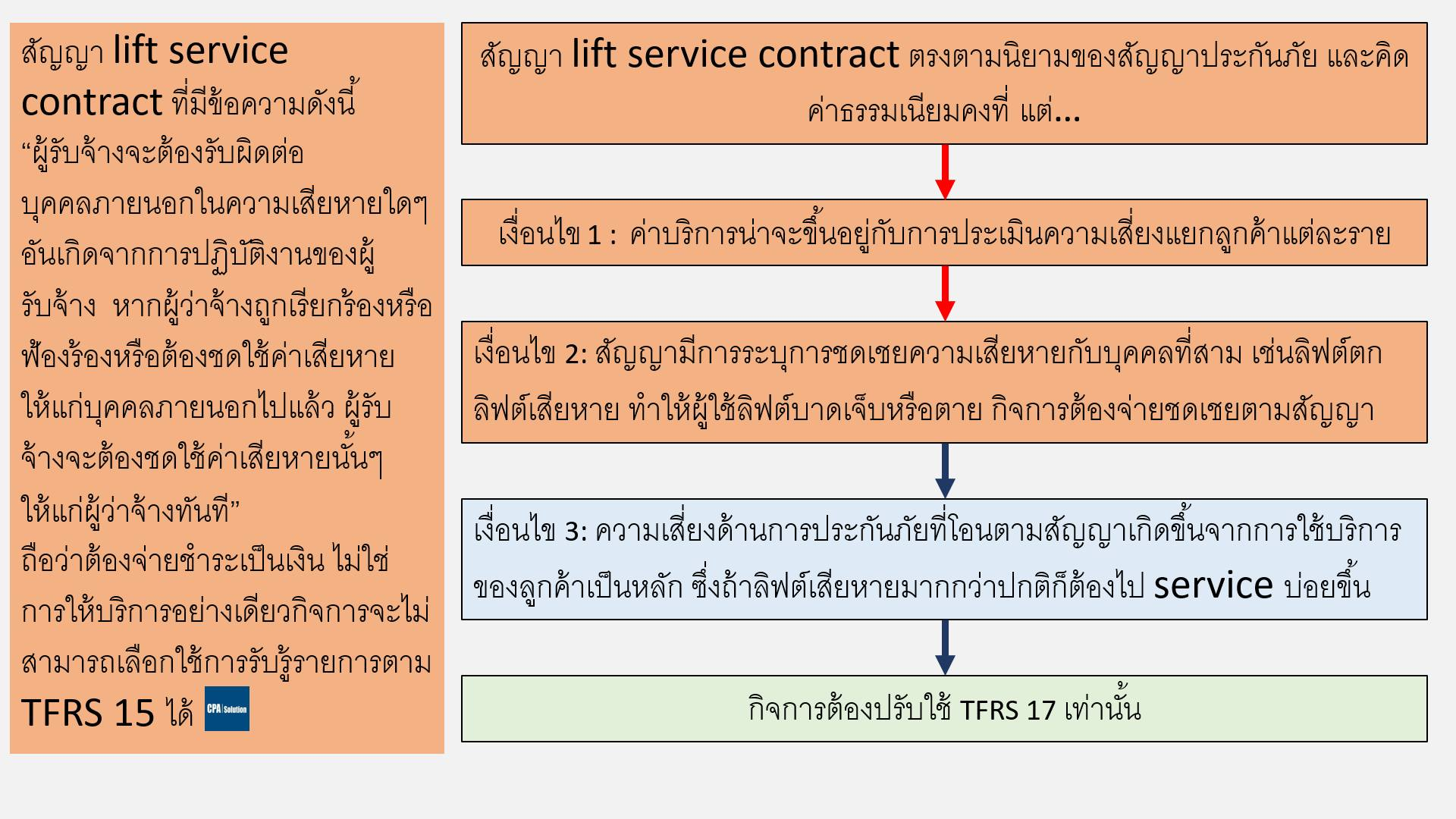

| คำตอบ | พี่น้องครับ วันนี้เรามาเรียนรู้ TFRS17 สัญญาประกันภัยสำหรับกิจการที่ไม่ใช่บริษัทประกัน อีกนะครับ โพสต์ก่อนเราพอจะบอกได้แล้วว่าธุรกรรมแบบไหนเข้าข่ายที่ต้องปรับใช้ TFRS 17 บ้าง ซึ่งจริงๆ มันเยอะมากนะครับ แต่ถ้าต้องทำตาม TFRS 17 หมด กิจการก็คงไม่ต้องทำมาหากินอย่างอื่นนอกจากมาปวดหัวกับการจัดทำรายงานทางการเงิน TFRS 17 ย่อหน้า 8 เลยกำหนดแนวทางสำหรับ “การให้บริการโดยมีค่าธรรมเนียมคงที่ (fixed fee service contract)” ที่แม้เป็นไปตามนิยามของสัญญาประกันภัย แต่มีวัตถุประสงค์หลักเพื่อให้บริการโดยมีค่าธรรมเนียมคงที่ ที่กิจการสามารถเลือกถือปฏิบัติตาม TFRS 15 ได้ หากเป็นไปตามเงื่อนไขที่เจาะจงไว้เท่านั้น โดยกิจการอาจเลือกถือปฏิบัติเป็นรายสัญญาก็ได้ ทั้งนี้เมื่อเลือกแล้วไม่สามารถยกเลิกได้ โดยเงื่อนไขเจาะจงที่ว่าคือ 1. กิจการไม่ได้สะท้อนการประเมินความเสี่ยงที่เกี่ยวข้องกับลูกค้าแต่ละรายในการกำหนดราคาของสัญญากับลูกค้ารายนั้น 2. สัญญาชดเชยให้ลูกค้าด้วยการให้บริการแทนการจ่ายเงินสดให้กับลูกค้า และ 3. ความเสี่ยงด้านการประกันภัยที่โอนตามสัญญาเกิดขึ้นจากการใช้บริการของลูกค้าเป็นหลักแทนที่จะเกิดขึ้นจากความไม่แน่นอนของต้นทุนการให้บริการนั้น งง ใช่ไหมครับ? มาดูตัวอย่างประกอบจะเข้าใจมากขึ้น ………………………………. ที่บ้านผมมีสัญญากำจัดปลวกซึ่งผู้ให้บริการจะมาฉีดป้องกันให้ทุกๆ เดือนแต่ถ้าเดือนไหนเจอปลวกก็เรียกให้บ่อยกว่านั้นได้ และถ้าสมมติปลวกกินบ้านเสียหาย ผู้ให้บริการก็ไม่ได้รับผิดชอบอะไร โดยคิดค่าบริการตายตัวเรียกเก็บครั้งเดียวเมื่อเริ่มสัญญา สมมติ 12,000 บาท โดยดูแลให้ 1 ปี สัญญานี้ “เข้าข่าย fixed fee service contract ที่สามารถเลือกปรับใช้ TFRS 15 หรือ TFRS 17 ก็ได้ ตามการอธิบายในสไลด์ที่ 2 ………………………………. ส่วนสัญญา lift service contract ซึ่งโดยปกติผู้ให้บริการต้องรับผิดต่อบุคคลที่สามกรณีที่เกิดอุบัติเหตุ ตัวอย่างสัญญาของหน่วยงานราชการแห่งหนึ่งมีข้อความดังนี้ “ผู้รับจ้างจะต้องรับผิดต่อบุคคลภายนอกในความเสียหายใดๆ อันเกิดจากการปฏิบัติงานของผู้รับจ้าง หรือลูกจ้างหรือตัวแทนของผู้รับจ้าง รวมถึงผู้รับจ้างช่วง (ถ้ามี) ตามสัญญานี้หากผู้ว่าจ้างถูกเรียกร้องหรือฟ้องร้องหรือต้องชดใช้ค่าเสียหายให้แก่บุคคลภายนอกไปแล้ว ผู้รับจ้างจะต้องดำเนินการใดๆ เพื่อให้มีการว่าต่าง แก้ต่าง ให้แก่ผู้ว่าจ้าง โดยค่าใช้จ่ายของผู้รับจ้างเอง รวมทั้งผู้รับจ้างจะต้องชดใช้ค่าเสียหายนั้นๆ ตลอดจนค่าใช้จ่ายใดๆ อันเกิดจากการถูกเรียกร้องหรือถูกฟ้องร้องให้แก่ผู้ว่าจ้างทันที” แบบนี้ก็ถือว่ามีส่วนประกอบของสัญญาประกันภัยตาม TFRS17 เพราะต้องจ่ายชำระเป็นเงิน ไม่ใช่การให้บริการ ซึ่งอยู่นอกขอบเขตของ TFRS17.8 กิจการจะไม่สามารถเลือกใช้การรับรู้รายการตาม TFRS 15 ได้ ตามสไลด์ที่ 3 ……………………………….. เครดิตเนื้อหาดัดแปลงจาก เอกสารเผยแพร่ของ Deloitte : A Closer Look IFRS 17 for Non-insurers TFRS ซับซ้อนขึ้นเรื่อยๆ และคณะกำหนด IFRS ท่านขยันมาก มีอะไรออกมาใหม่ๆ ตลอดเวลา เพื่อลดความเสี่ยง ขอเรียนแนะนำพี่น้องที่กำลังสอบ CPA ให้ทุ่มเทสอบ AC1 – AC2 ให้ผ่านให้เร็วที่สุดนะครับ แล้วถ้าพี่น้องจะเตรียมสอบ AC1-AC2 รอบ 3/66 ก็ inbox มาได้เลยนะครับ เรามีทั้งคอร์สสด และออนไลน์ที่เนื้อหาครอบคลุมขอบเขตการสอบแทบทั้งหมด และกว่า 85% ของ CPA หน้าใหม่รอบ 1/66 เลือกเตรียมตัวกับเรา inbox หรือ lineID: @cpasolution หรือ www.cpasolution.net ขอบคุณมากๆ ครับ

มาทำให้เป็นเรื่องง่ายด้วยบริการของ Tax-EZ สนใจสมัครสมาชิกเพื่อรับสิทธิพิเศษ คลิกที่นี่ ติดตามข่าวสารของ Tax-EZ ได้ทาง Website : tax-ez.info , Facebook Page : Tax-EZ ติดตาม FB เพจที่ให้ความรู้ทางด้านบัญชีกับ FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ คลิ๊ก ขอขอบคุณข้อมูลจาก FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ ที่อนุญาตให้นำความรู้ดีๆ มาแบ่งปันใน Website Tax-EZ ค่ะ |