ประกาศฯ เกี่ยวกับภาษีเงินได้ DG.N.-I.T

ประกาศอธิบดีกรมสรรพกรเกี่ยวกับภาษีเงินได้ ฉบับที่ 448

| เรื่อง (ไทย) | ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 448) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการยกเว้นภาษีเงินได้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคลในเขตพัฒนาพิเศษเฉพาะกิจ สำหรับกิจการ ที่ประกอบอุตสาหกรรมเป้าหมาย |

| เรื่อง (อังกฤษ) | |

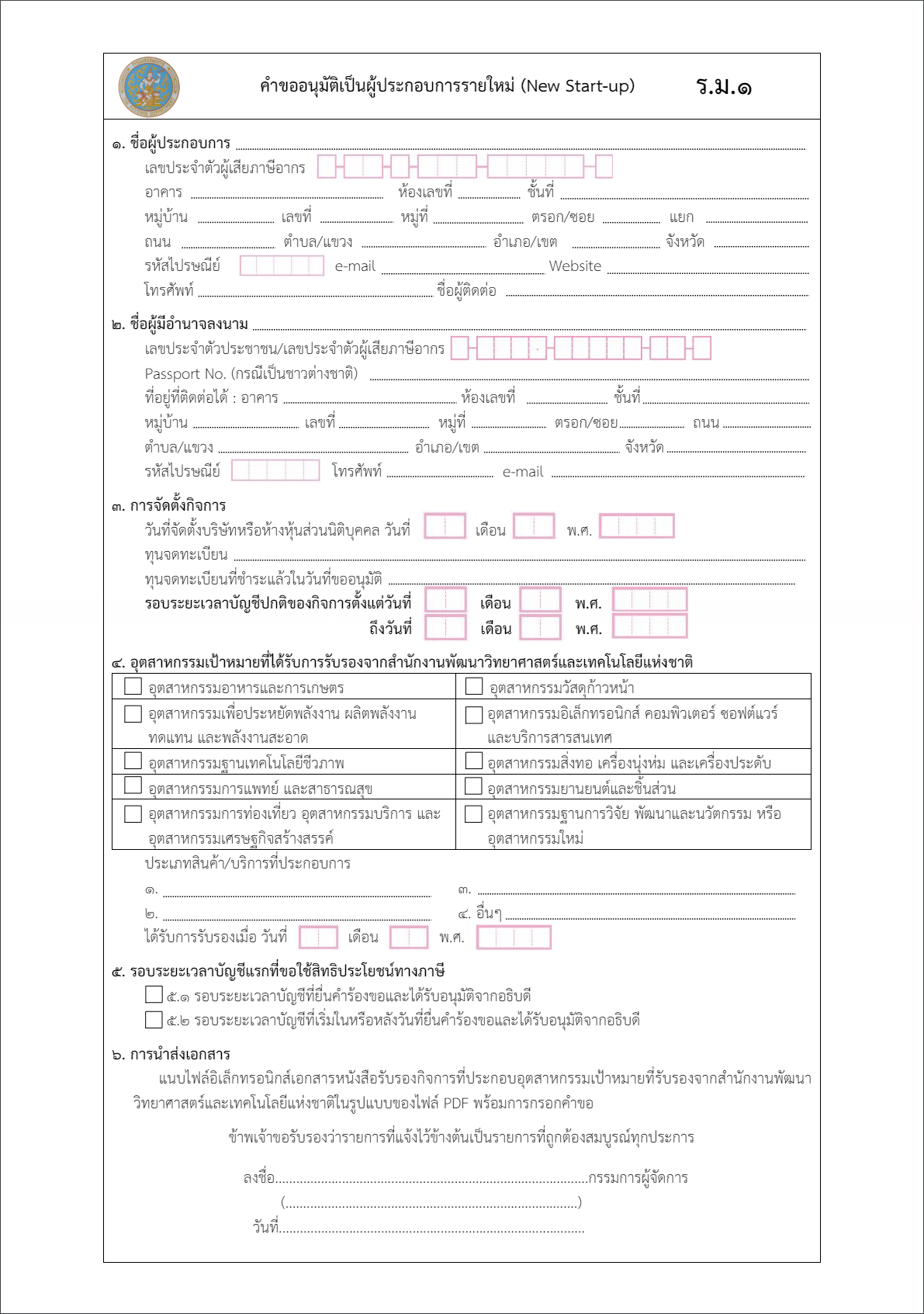

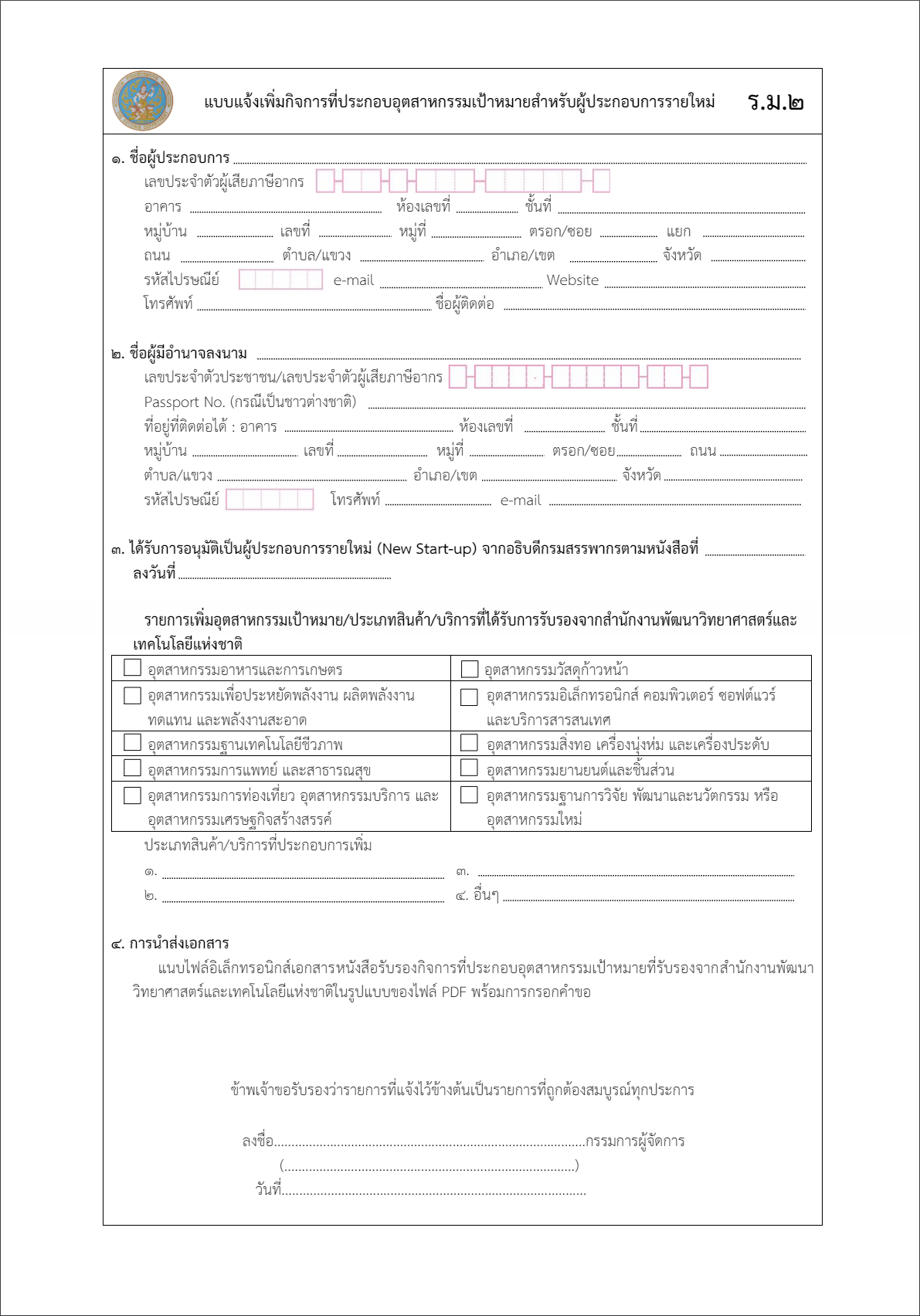

| ภาษาไทย (TH) | ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 448) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการยกเว้นภาษีเงินได้ ของบริษัทหรือห้างหุ้นส่วนนิติบุคคลในเขตพัฒนาพิเศษเฉพาะกิจ สำหรับกิจการที่ประกอบอุตสาหกรรมเป้าหมาย _________________ อาศัยอำนาจตามความในมาตรา 4 แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 787) พ.ศ. 2567 อธิบดีกรมสรรพากรกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการยกเว้นภาษีเงินได้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคลในเขตพัฒนาพิเศษเฉพาะกิจสำหรับ กิจการที่ประกอบอุตสาหกรรมเป้าหมาย ดังต่อไปนี้ ข้อ 1 ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลในเขตพัฒนาพิเศษเฉพาะกิจ ซึ่งดำเนินกิจการที่ประกอบอุตสาหกรรมเป้าหมายและได้รับการรับรองกิจการที่ประกอบอุตสาหกรรมเป้าหมายซึ่งใช้เทคโนโลยีหลัก เป็นฐานในกระบวนการผลิตและการให้บริการจากสำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ ที่ประสงค์จะได้รับสิทธิยกเว้นภาษีเงินได้ตามมาตรา 4 แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 787) พ.ศ. 2567 ยื่นคำร้องขออนุมัติต่ออธิบดีกรมสรรพากรตามแบบคำขออนุมัติเป็นผู้ประกอบการรายใหม่ (New Start-up) (ร.ม.1) ตามที่แนบท้ายประกาศนี้ โดยต้องกรอกคำขออนุมัติตามแบบ ร.ม.1 ผ่านระบบเครือข่ายอินเทอร์เน็ตทางเว็บไซต์ (Web Site) ของกรมสรรพากร http://www.rd.go.th พร้อมแนบไฟล์อิเล็กทรอนิกส์เอกสารหนังสือรับรองกิจการที่ประกอบอุตสาหกรรมเป้าหมายซึ่งใช้เทคโนโลยีหลักเป็นฐานในกระบวนการผลิต และการให้บริการที่ออกโดยสำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติในรูปแบบของไฟล์ PDF เพื่อประกอบการพิจารณาด้วย การยื่นคำร้องขอตามวรรคหนึ่งจะต้องยื่นภายในวันที่ 31 ธันวาคม พ.ศ. 2570 และต้องได้รับอนุมัติจากอธิบดีกรมสรรพากรตามคำร้องขอนั้นด้วย ข้อ 2 ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลในเขตพัฒนาพิเศษเฉพาะกิจซึ่งดำเนินกิจการที่ประกอบอุตสาหกรรมเป้าหมายและได้รับอนุมัติตามข้อ 1 แล้ว ที่ประสงค์จะขอเพิ่มกิจการที่ประกอบอุตสาหกรรมเป้าหมายหรือเพิ่มประเภทสินค้าหรือบริการในอุตสาหกรรมเป้าหมายเพื่อขอรับสิทธิยกเว้นภาษีเงินได้ ตามมาตรา 4 แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 787) พ.ศ. 2567 ยื่นคำขอตามแบบแจ้งเพิ่มกิจการที่ประกอบอุตสาหกรรมเป้าหมายสำหรับผู้ประกอบการรายใหม่ (ร.ม.2) ต่ออธิบดีกรมสรรพากร ผ่านระบบเครือข่ายอินเทอร์เน็ตทางเว็บไซต์ (Web Site) ของกรมสรรพากร http://www.rd.go.th บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ประสงค์จะขอเพิ่มกิจการที่ประกอบอุตสาหกรรมเป้าหมาย หรือเพิ่มประเภทสินค้าหรือบริการในอุตสาหกรรมเป้าหมายตามวรรคหนึ่งจะต้องได้รับการรับรองจากสำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ โดยบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นจะต้องแนบไฟล์อิเล็กทรอนิกส์เอกสารหนังสือรับรองที่ออกโดยสำนักงานพัฒนาวิทยาศาสตร์และเทคโนโลยีแห่งชาติ ในรูปแบบของไฟล์ PDF มาพร้อมกับคำขอด้วย ข้อ 3 การคำนวณกำไรสุทธิและขาดทุนสุทธิของบริษัทหรือห้างหุ้นส่วนนิติบุคคลในเขตพัฒนาพิเศษเฉพาะกิจ ซึ่งดำเนินกิจการที่ประกอบอุตสาหกรรมเป้าหมาย ต้องเป็นไปตามหลักเกณฑ์และเงื่อนไขในมาตรา 65 มาตรา 65 ทวิ และมาตรา 65 ตรี แห่งประมวลรัษฎากร กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลในเขตพัฒนาพิเศษเฉพาะกิจที่ประกอบกิจการอุตสาหกรรม เป้าหมาย มีรายได้จากการประกอบกิจการที่ได้รับการยกเว้นภาษีเงินได้และรายได้จากกิจการอื่น ให้คำนวณกำไรสุทธิและขาดทุนสุทธิของแต่ละกิจการแยกต่างหากจากกัน หากรายจ่ายใดไม่สามารถแยกกันได้โดยชัดแจ้งว่าส่วนใดเป็นรายจ่ายของกิจการใด ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลเฉลี่ยรายจ่ายดังกล่าวตามส่วนของรายได้แล้วให้ยื่นแบบแสดงรายการภาษีเงินได้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคลฉบับเดียว โดยให้แยกกระดาษทำการซึ่งแสดงรายละเอียดการคำนวณกำไรขาดทุนของแต่ละกิจการออกจากกัน ข้อ 4 บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ใช้สิทธิยกเว้นภาษีเงินได้ตามมาตรา 4 แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 787) พ.ศ. 2567 ต้องไม่ใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคลตามกฎหมายว่าด้วยการส่งเสริมการลงทุนหรือกฎหมาย ว่าด้วยการเพิ่มขีดความสามารถในการแข่งขันของประเทศสำหรับอุตสาหกรรมเป้าหมาย ไม่ว่าทั้งหมดหรือบางส่วน ข้อ 5 ประกาศนี้ให้ใช้บังคับตั้งแต่วันที่ 1 มกราคม พ.ศ. 2567 เป็นต้นไป ประกาศ ณ วันที่ 27 มิถุนายน พ.ศ. 2567 กุลยา ตันติเตมิท (นางสาวกุลยา ตันติเตมิท) อธิบดีกรมสรรพากร

|

| ภาษาอังกฤษ (EN) | ขออภัย สำหรับหัวข้อนี้ไม่มีการแปลภาษาอังกฤษค่ะ Sorry, This Regulation doesn’t have English Translation. |

| Tax-EZ(easy) Note |