ประกาศฯ เกี่ยวกับภาษีเงินได้ DG.N.-I.T

ประกาศอธิบดีกรมสรรพกรเกี่ยวกับภาษีเงินได้ ฉบับที่ 417

| เรื่อง (ไทย) | กําหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการยกเว้นภาษีเงินได้นิติบุคคล สําหรับเงินได้ที่ได้จ่ายเป็นค่าซื้อหรือจ้างทําโปรแกรมคอมพิวเตอร์หรือค่าใช้บริการโปรแกรมคอมพิวเตอร์ |

| เรื่อง (อังกฤษ) | |

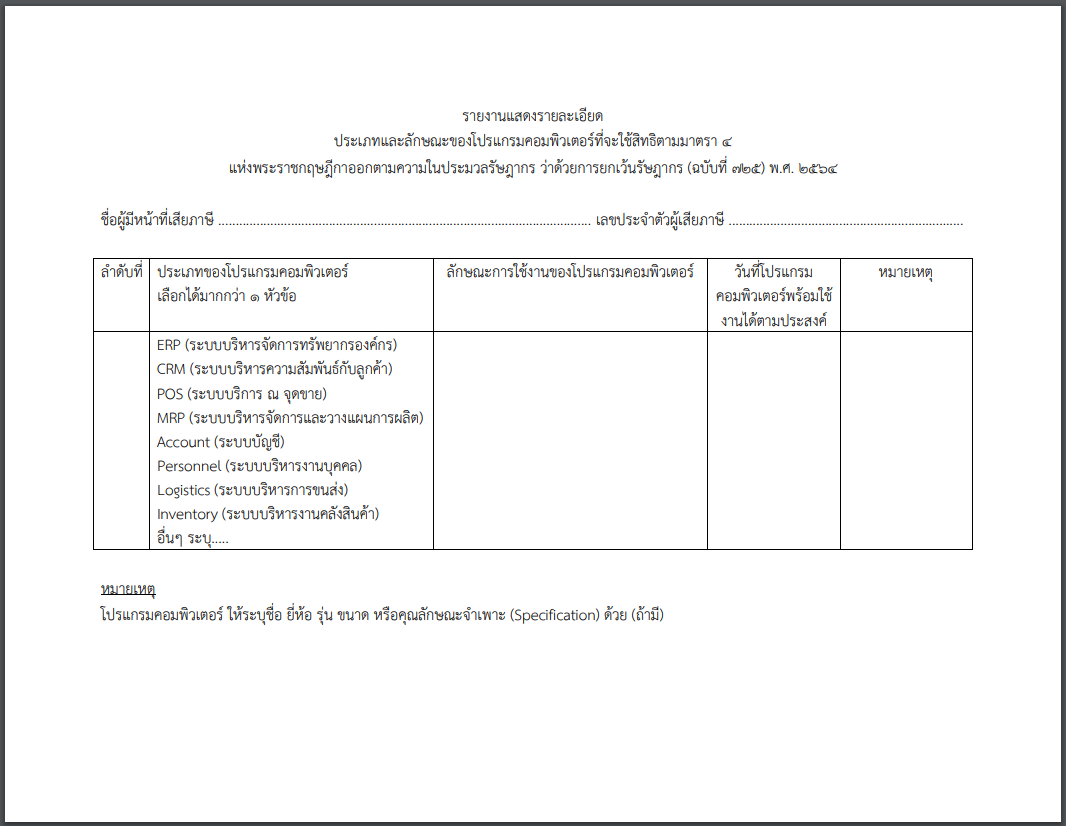

| ภาษาไทย (TH) | ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 417) เรื่อง กําหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการยกเว้นภาษีเงินได้นิติบุคคล สําหรับเงินได้ที่ได้จ่ายเป็นค่าซื้อหรือจ้างทําโปรแกรมคอมพิวเตอร์หรือค่าใช้บริการโปรแกรมคอมพิวเตอร์ _________________ อาศัยอํานาจตามความในมาตรา 4 แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 725) พ.ศ. 2564 อธิบดีกรมสรรพากรกําหนดหลักเกณฑ์วิธีการ และเงื่อนไข การยกเว้นภาษีเงินได้นิติบุคคล สําหรับเงินได้ที่ได้จ่ายเป็นค่าซื้อหรือจ้างทําโปรแกรมคอมพิวเตอร์หรือค่าใช้บริการโปรแกรมคอมพิวเตอร์ดังต่อไปนี้ ข้อ 1 การยกเว้นภาษีเงินได้สําหรับเงินได้ที่ได้จ่ายเป็นค่าซื้อหรือค่าจ้างทําโปรแกรมคอมพิวเตอร์ หรือค่าใช้บริการโปรแกรมคอมพิวเตอร์ ตามมาตรา 4 แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 725) พ.ศ. 2564 ต้องเป็นไปตามหลักเกณฑ์วิธีการ และเงื่อนไข ดังนี้ (1) เป็นการจ่ายค่าซื้อหรือค่าจ้างทําโปรแกรมคอมพิวเตอร์ หรือค่าใช้บริการโปรแกรมคอมพิวเตอร์ ซึ่งไม่รวมค่าบํารุงรักษารายปี และค่าใช้จ่ายที่ไม่เกี่ยวข้องโดยตรงกับการใช้โปรแกรมคอมพิวเตอร์ให้แก่ ผู้ขาย หรือผู้รับจ้างทํา หรือผู้ให้บริการโปรแกรมคอมพิวเตอร์ที่ได้รับการขึ้นทะเบียนจากสํานักงานส่งเสริมเศรษฐกิจดิจิทัล (2) เป็นโปรแกรมคอมพิวเตอร์ที่ใช้ในการบริหารจัดการธุรกิจด้านต่างๆ และเป็นโปรแกรมคอมพิวเตอร์ที่ถูกสร้างและพัฒนาขึ้นในประเทศไทย (3) ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลได้รับสิทธิยกเว้นภาษีเงินได้นิติบุคคลสําหรับเงินได้เท่ากับรายจ่ายที่ได้จ่ายเป็นค่าซื้อหรือจ้างทํา หรือค่าใช้บริการโปรแกรมคอมพิวเตอร์เป็นจํานวนร้อยละหนึ่งร้อยของรายจ่ายตามจํานวนที่ได้จ่ายไปจริงแต่ไม่เกินหนึ่งแสนบาทในแต่ละรอบระยะเวลาบัญชี (4) โปรแกรมคอมพิวเตอร์ที่ซื้อหรือจ้างทําต้องนํามาหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินได้ ตามมาตรา 65 ทวิ (2) แห่งประมวลรัษฎากร และต้องได้มาและอยู่ในสภาพพร้อมใช้งานตามประสงค์ ภายในวันสิ้นรอบระยะเวลาบัญชีที่มีการจ่ายค่าซื้อหรือค่าจ้างทํา (5) โปรแกรมคอมพิวเตอร์ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลได้ซื้อ จ้างทํา หรือใช้บริการจะต้อง ไม่เป็นโปรแกรมคอมพิวเตอร์ประเภทเดียวกันตามรายงานแสดงรายละเอียดประเภทและลักษณะของโปรแกรมคอมพิวเตอร์ที่ได้ซื้อ จ้างทํา หรือใช้บริการในรอบระยะเวลาบัญชีก่อนหน้านั้น ทั้งนี้ เฉพาะภายในรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2564 แต่ไม่เกินวันที่ 31 ธันวาคม พ.ศ. 2565 ข้อ 2 บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ใช้สิทธิยกเว้นภาษีเงินได้นิติบุคคลต้องจัดทํารายงานแสดงรายละเอียดของโปรแกรมคอมพิวเตอร์ที่ใช้สิทธิยกเว้นนั้น โดยต้องมีรายการและข้อความอย่างน้อยตาม แบบที่แนบท้ายประกาศนี้ และเก็บรักษารายงานดังกล่าว รวมทั้งเอกสารประกอบการลงรายการในรายงาน ไว้ ณ สถานประกอบการพร้อมให้เจ้าพนักงานประเมินตรวจสอบได้ ข้อ 3 ประกาศนี้ให้ใช้บังคับตั้งแต่วันที่ 1 มกราคม พ.ศ. 2564 เป็นต้นไป ประกาศ ณ วันที่ 30 ธันวาคม พ.ศ. 2564 สมศักดิ์ อนันทวัฒน์ (นายสมศักดิ์ อนันทวัฒน์) รองอธิบดีรักษาราชการแทน อธิบดีกรมสรรพากร

ราชกิจจานุเบกษา เล่ม 139 ตอนที่ 24 ง หน้า 165-167 ลงวันที่ 24 มีนาคม 2565 |

| ภาษาอังกฤษ (EN) | ขออภัย สำหรับหัวข้อนี้ไม่มีการแปลภาษาอังกฤษค่ะ Sorry, This Regulation doesn’t have English Translation. |

| Tax-EZ(easy) Note |