ประกาศฯ เกี่ยวกับภาษีเงินได้ DG.N.-I.T

ประกาศอธิบดีกรมสรรพกรเกี่ยวกับภาษีเงินได้ ฉบับที่ 452

| เรื่อง (ไทย) | ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 452) เรื่อง กำหนดวิธีการและเงื่อนไข เพื่อการยกเว้น ภาษีเงินได้สำหรับค่าซ่อมแซมอาคารที่ได้รับความเสียหายจากอุทกภัย |

| เรื่อง (อังกฤษ) | |

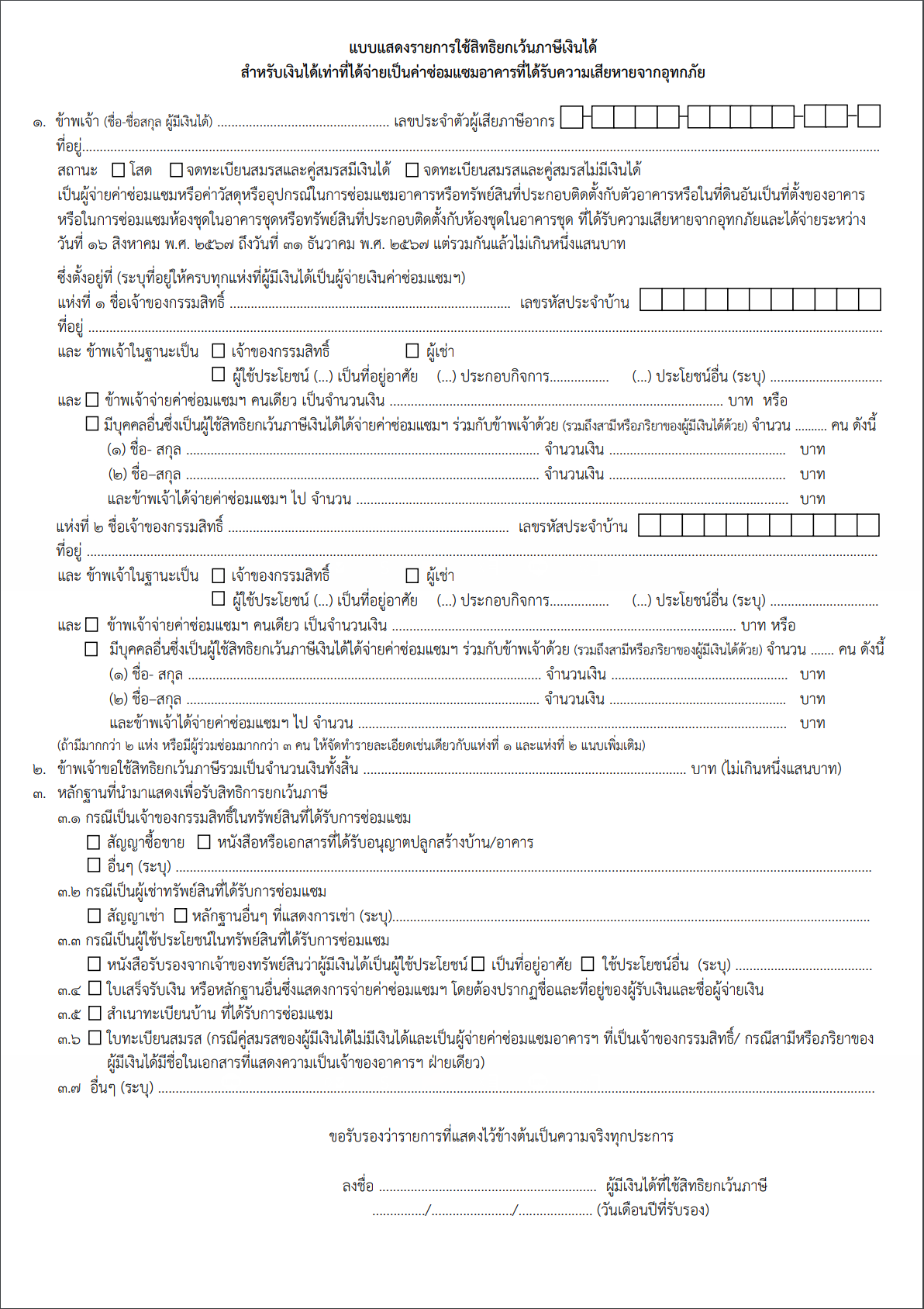

| ภาษาไทย (TH) | ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 452) เรื่อง กำหนดวิธีการและเงื่อนไข เพื่อการยกเว้นภาษีเงินได้ สำหรับค่าซ่อมแซมอาคารที่ได้รับความเสียหายจากอุทกภัย _________________ อาศัยอำนาจตามความในข้อ 1 แห่งกฎกระทรวง ฉบับที่ 396 (พ.ศ. 2567) ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร อธิบดีกรมสรรพากรกำหนดวิธีการและเงื่อนไขเพื่อการยกเว้นภาษีเงินได้ สำหรับเงินได้เท่าที่ได้จ่ายเป็นค่าซ่อมแซมหรือค่าวัสดุหรืออุปกรณ์ในการซ่อมแซมทรัพย์สินที่ได้รับความเสียหายจากอุทกภัย ดังต่อไปนี้ ข้อ 1 การยกเว้นภาษีเงินได้สำหรับเงินได้เท่าที่ได้จ่ายเป็นค่าซ่อมแซมหรือค่าวัสดุหรืออุปกรณ์ในการซ่อมแซมอาคาร หรือทรัพย์สินที่ประกอบติดตั้งกับตัวอาคารหรือในที่ดินอันเป็นที่ตั้งของอาคาร หรือในการซ่อมแซมห้องชุดในอาคารชุด หรือทรัพย์สินที่ประกอบติดตั้งกับห้องชุดในอาคารชุดที่ได้รับความเสียหายจากอุทกภัย ซึ่งได้จ่ายระหว่างวันที่ 16 สิงหาคม พ.ศ. 2567 ถึงวันที่ 31 ธันวาคม พ.ศ. 2567 ตามจำนวนที่จ่ายจริง แต่รวมกันทั้งหมดแล้วไม่เกินหนึ่งแสนบาท ให้เป็นไปตามวิธีการและเงื่อนไข ดังนี้ (1) ทรัพย์สินที่ได้รับการซ่อมแซมต้องเป็นอาคาร หรือทรัพย์สินที่ประกอบติดตั้งกับตัวอาคาร หรือในที่ดินอันเป็นที่ตั้งของอาคาร หรือห้องชุดในอาคารชุด หรือทรัพย์สินที่ประกอบติดตั้งกับห้องชุด ในอาคารชุด ซึ่งได้รับความเสียหายจากอุทกภัยระหว่างวันที่ 16 สิงหาคม พ.ศ. 2567 ถึงวันที่ 31 ธันวาคม พ.ศ. 2567 และอยู่ในพื้นที่ที่ทางราชการประกาศให้เป็นเขตพื้นที่ประสบสาธารณภัย หรือเขตการให้ความช่วยเหลือผู้ประสบภัยพิบัติกรณีฉุกเฉิน (2) ผู้มีเงินได้ซึ่งมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา ต้องมีหลักฐานที่แสดงความเป็นเจ้าของกรรมสิทธิ์ในอาคารหรือห้องชุดในอาคารชุดที่ได้รับความเสียหายจากอุทกภัย หรือหลักฐานแสดงว่าเป็นผู้เช่าอาคารหรือห้องชุดในอาคารชุดที่ได้รับความเสียหายจากอุทกภัย หรือหลักฐานแสดงว่าเป็นผู้ใช้ประโยชน์จากอาคารหรือห้องชุดในอาคารชุดที่ได้รับความเสียหายนั้น เป็นที่อยู่อาศัยหรือใช้ประกอบกิจการหรือใช้ประโยชน์อื่น แล้วแต่กรณี ดังนี้ (ก) กรณีที่ผู้มีเงินได้เป็นเจ้าของกรรมสิทธิ์ ได้แก่ หนังสือสัญญาซื้อขาย หนังสือขออนุญาต ปลูกสร้างอาคาร หรือหลักฐานอื่นใดที่แสดงความเป็นเจ้าของกรรมสิทธิ์ในอาคาร หรือห้องชุดในอาคารชุด (ข) กรณีที่ผู้มีเงินได้เป็นผู้เช่า ได้แก่ หนังสือสัญญาเช่า หรือหลักฐานอื่นที่แสดงได้ว่ามีการเช่า (ค) กรณีที่ผู้มีเงินได้ได้ใช้ประโยชน์เป็นที่อยู่อาศัยหรือใช้ประกอบกิจการหรือใช้ประโยชน์อื่น ได้แก่ เอกสารหลักฐานการรับรองจากเจ้าของทรัพย์สินว่าผู้มีเงินได้ได้ใช้อาคารหรือห้องชุดในอาคารชุดเป็นที่อยู่อาศัย หรือใช้ในการประกอบกิจการหรือใช้ประโยชน์อื่นใดโดยให้ระบุรายละเอียดให้ชัดเจน ว่าใช้ประโยชน์ใด (ง) กรณีที่ผู้มีเงินได้มีสามีหรือภริยาและเป็นเจ้าของกรรมสิทธิ์ในอาคารหรือห้องชุดในอาคารชุดที่สามีหรือภริยาได้มาระหว่างสมรสและเป็นสินสมรส โดยผู้มีเงินได้ซึ่งเป็นสามีหรือภริยาไม่มีชื่อในเอกสารที่แสดงความเป็นเจ้าของกรรมสิทธิ์ในอาคารหรือห้องชุดในอาคารชุดนั้น หลักฐานที่แสดงได้ว่าเป็นเจ้าของกรรมสิทธิ์ในอาคารหรือห้องชุดในอาคารชุด ได้แก่ หลักฐานตาม (ก) ที่มีชื่อของสามีหรือภริยาของผู้มีเงินได้ ประกอบกับใบทะเบียนสมรส (3) กรณีที่ผู้มีเงินได้ตาม (2) เป็นผู้จ่ายค่าซ่อมแซมหรือค่าวัสดุหรืออุปกรณ์ในการซ่อมแซมทรัพย์สิน ที่ได้รับความเสียหายจากอุทกภัยตาม (1) ให้ได้รับสิทธิยกเว้นภาษีเงินได้ ดังต่อไปนี้ (ก) กรณีที่ผู้มีเงินได้คนเดียว จ่ายค่าใช้จ่ายดังกล่าวในทรัพย์สินหนึ่งแห่งให้ได้รับสิทธิยกเว้นภาษีเงินได้ตามจำนวนที่จ่ายจริงแต่ไม่เกินหนึ่งแสนบาท (ข) กรณีที่ผู้มีเงินได้มากกว่าหนึ่งคน จ่ายค่าใช้จ่ายดังกล่าวในทรัพย์สินหนึ่งแห่ง ให้ผู้มีเงินได้ทุกคนได้รับสิทธิยกเว้นภาษีเงินได้ โดยเฉลี่ยการได้รับยกเว้นภาษีเงินได้ตามส่วนของค่าใช้จ่ายที่ผู้มีเงินได้แต่ละคนได้จ่ายไปในการซ่อมแซมทรัพย์สินนั้น แต่รวมกันแล้วต้องไม่เกินหนึ่งแสนบาท (ค) กรณีที่ผู้มีเงินได้จ่ายค่าใช้จ่ายดังกล่าวในทรัพย์สินมากกว่าหนึ่งแห่ง ไม่ว่าค่าใช้จ่ายดังกล่าวสำหรับทรัพย์สินแต่ละแห่งจะเข้าลักษณะตาม (ก) หรือ (ข) แล้วแต่กรณี เมื่อรวมทุกแห่งแล้วต้องไม่เกินหนึ่งแสนบาท (4) ค่าซ่อมแซมหรือค่าวัสดุหรืออุปกรณ์ที่มีการจ่ายในการซ่อมแซมทรัพย์สินตาม (3) รวมถึงค่าซ่อมแซมหรือค่าวัสดุหรืออุปกรณ์ดังต่อไปนี้ เฟอร์นิเจอร์ เครื่องสุขภัณฑ์ ประตู หน้าต่าง รั้ว ประตูรั้ว สนามหญ้า สระว่ายน้ำ บ่อเลี้ยงปลา แท็งก์น้ำ ปั๊มน้ำ ท่อน้ำ บ่อหรือถังบำบัดน้ำเสีย หลอดไฟฟ้า สายไฟฟ้า ซึ่งประกอบติดตั้งกับตัวอาคารหรือห้องชุด หรืออยู่ในที่แห่งเดียวกันหรืออยู่ในบริเวณเดียวกันกับอาคาร หรือห้องชุด (5) กรณีที่สามีหรือภริยามีเงินได้ฝ่ายเดียว ไม่ว่าสามีหรือภริยาเป็นผู้จ่ายค่าซ่อมแซมหรือค่าวัสดุ หรืออุปกรณ์ที่ใช้ในการซ่อมแซมทรัพย์สิน ที่ได้รับความเสียหายจากอุทกภัยตาม (1) ให้สามีหรือภริยาผู้มีเงินได้ได้รับสิทธิยกเว้นภาษีเงินได้ตามหลักเกณฑ์ใน (2) (3) และ (4) (6) กรณีที่สามีและภริยาต่างฝ่ายต่างเป็นผู้มีเงินได้ และต่างฝ่ายต่างจ่ายค่าซ่อมแซมหรือค่าวัสดุหรืออุปกรณ์ในการซ่อมแซมทรัพย์สิน ที่ได้รับความเสียหายจากอุทกภัยตาม (1) ให้สามีและภริยาต่างฝ่ายต่างได้รับยกเว้นภาษีเงินได้ตามหลักเกณฑ์ใน (2) (3) และ (4) ข้อ 2 ผู้มีเงินได้ที่ใช้สิทธิยกเว้นภาษีเงินได้ตามข้อ 1 ต้องจัดทำแบบแสดงการใช้สิทธิยกเว้นภาษีเงินได้ โดยมีข้อความอย่างน้อยตามแบบแนบท้ายประกาศนี้และต้องมีเอกสารหลักฐานดังต่อไปนี้ พร้อมให้เจ้าพนักงานประเมินตรวจสอบได้ (1) เอกสารการจ่ายเงินค่าซ่อมแซมหรือค่าวัสดุหรืออุปกรณ์ในการซ่อมแซมทรัพย์สิน ที่แสดงชื่อพร้อมที่อยู่และลายมือชื่อของผู้รับเงิน ชื่อของผู้จ่ายเงิน วัน เดือน ปี ที่จ่าย รายการที่จ่าย และจำนวนเงินที่จ่ายหรือหลักฐานอื่นที่พิสูจน์หรือแสดงได้ว่าผู้มีเงินได้เป็นผู้จ่ายเงินค่าซ่อมแซมหรือค่าวัสดุหรืออุปกรณ์ ในการซ่อมแซมทรัพย์สินนั้น (2) เอกสารหลักฐานตามข้อ 1 (2) ผู้มีเงินได้จะยื่นแบบแสดงการใช้สิทธิยกเว้นภาษีเงินได้และภาพถ่ายเอกสารตาม (1) และ (2) พร้อมกับการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาก็ได้ ข้อ 3 การได้รับยกเว้นภาษีเงินได้ตามประกาศนี้ ให้ผู้มีเงินได้นำเงินได้ที่ได้รับยกเว้นภาษี ไปคำนวณหักจากเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร เมื่อได้หักตามมาตรา 42 ทวิ ถึงมาตรา 46 แห่งประมวลรัษฎากรแล้ว ข้อ 4 ประกาศนี้ให้ใช้บังคับสำหรับเงินได้พึงประเมินที่ได้รับในปีภาษี พ.ศ. 2567 ประกาศ ณ วันที่ 25 ธันวาคม พ.ศ. 2567 ปิ่นสาย สุรัสวดี (นายปิ่นสาย สุรัสวดี) อธิบดีกรมสรรพากร

|

| ภาษาอังกฤษ (EN) | ขออภัย สำหรับหัวข้อนี้ไม่มีการแปลภาษาอังกฤษค่ะ Sorry, This Regulation doesn’t have English Translation. |

| Tax-EZ(easy) Note |