ประกาศฯ เกี่ยวกับทั่วไป DG.N-General

ประกาศอธิบดีกรมสรรพกรเกี่ยวกับภาษีเงินได้ ฉบับที่ 41

| เรื่อง (ไทย) | ฉบับที่ 41 ประกาศอธิบดีกรมสรรพากร (ฉบับที่ 41) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการยกเว้นภาษีเงินได้ ภาษีธุรกิจเฉพาะ และอากรแสตมป์ สำหรับการโอนอสังหาริมทรัพย์จากการปรับปรุงโครงสร้างหนี้ตามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎ |

| เรื่อง (อังกฤษ) | |

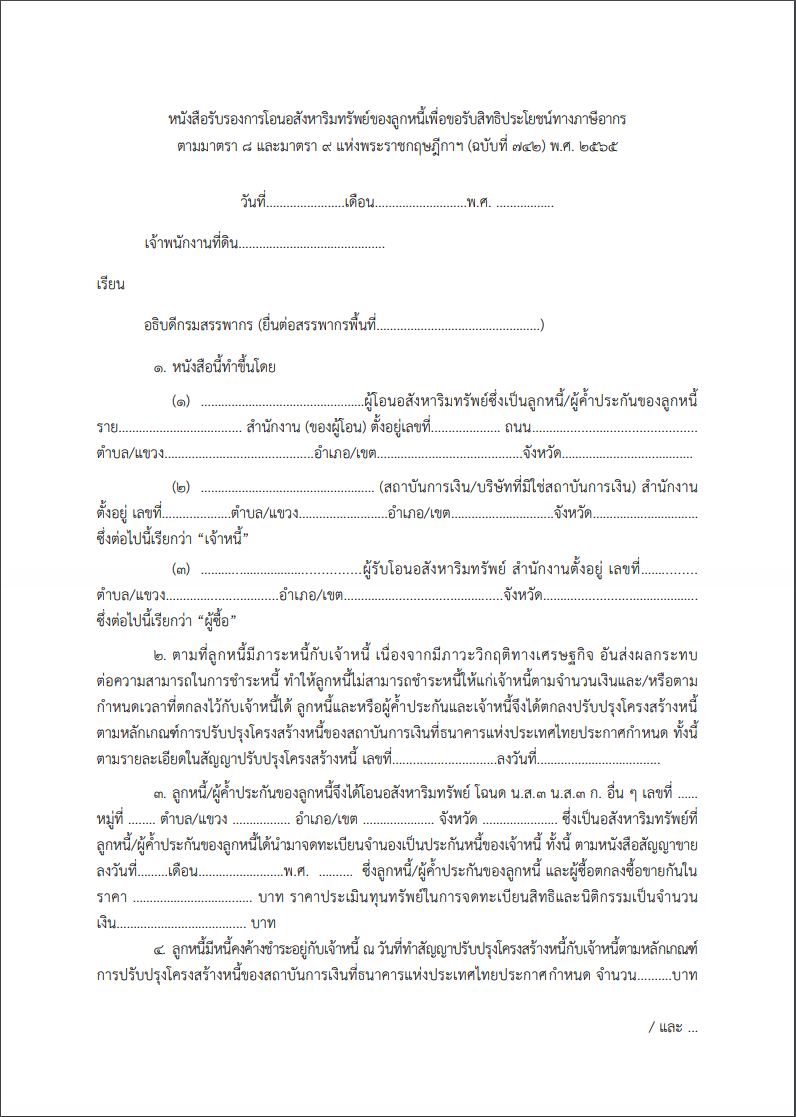

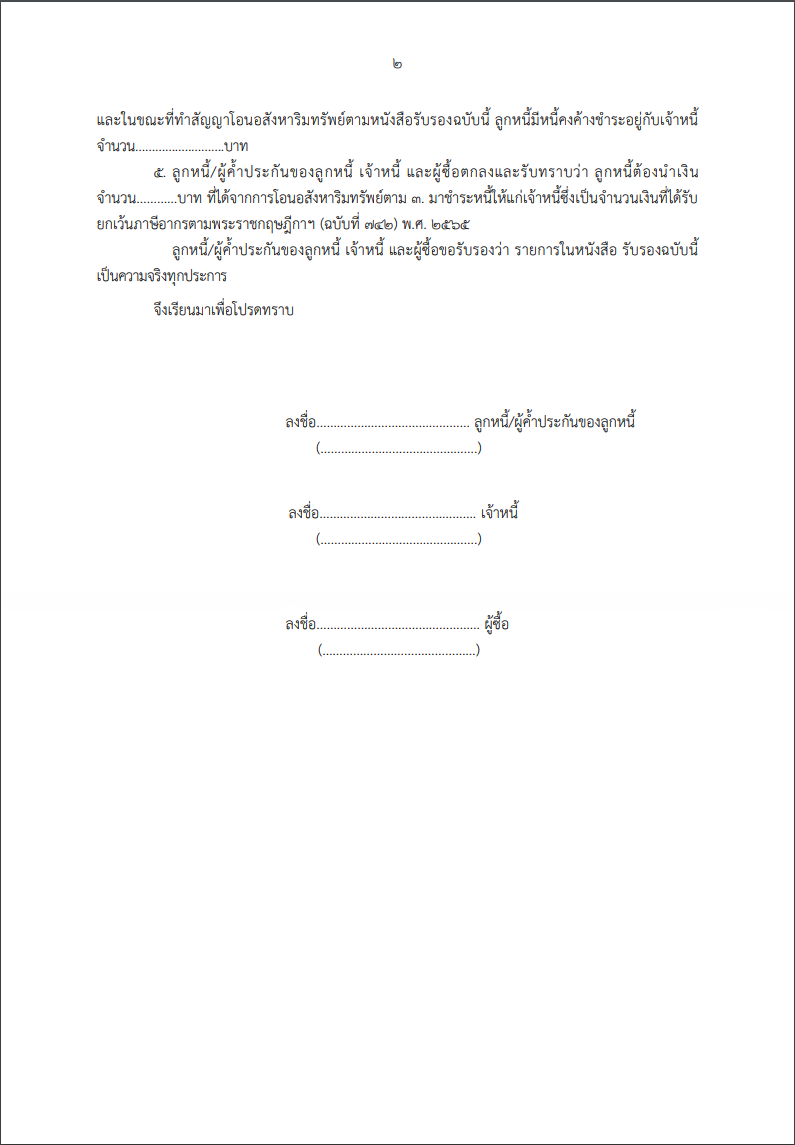

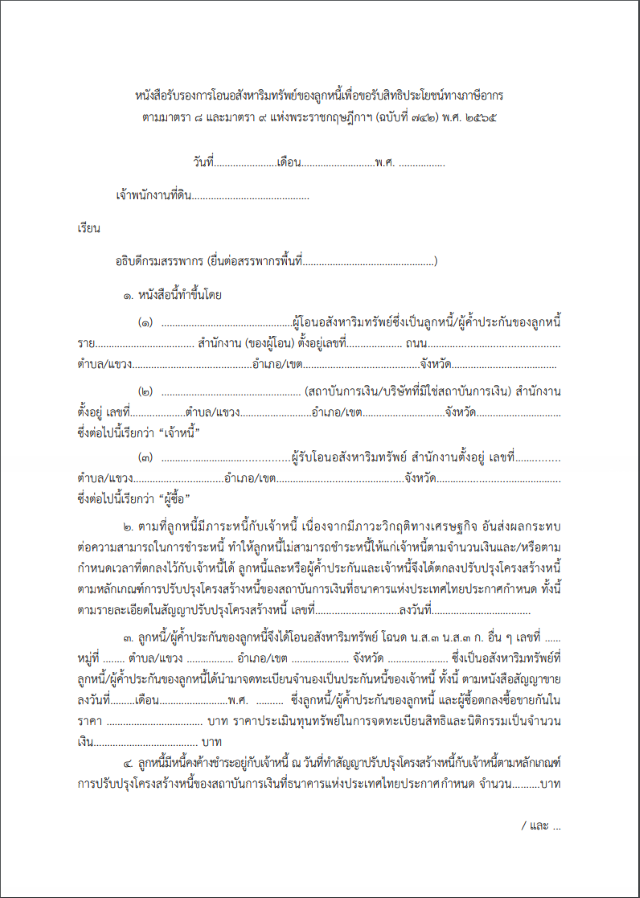

| ภาษาไทย (TH) | ประกาศอธิบดีกรมสรรพากร(ฉบับที่ 41) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการยกเว้นภาษีเงินได้ ภาษีธุรกิจเฉพาะ และอากรแสตมป์ สำหรับการโอนอสังหาริมทรัพย์จากการปรับปรุงโครงสร้างหนี้ตามพระราชกฤษฎีกาออกตามความ ในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 742) พ.ศ. 2565 _________________ อาศัยอำนาจตามความในมาตรา 8 และมาตรา 9 แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 742) พ.ศ. 2565 อธิบดีกรมสรรพากรกำหนด หลักเกณฑ์ วิธีการ และเงื่อนไขการยกเว้นภาษีเงินได้ ภาษีธุรกิจเฉพาะ และอากรแสตมป์ สำหรับเงินได้ที่ลูกหนี้ได้รับจากการโอนอสังหาริมทรัพย์ของลูกหนี้ที่นำมาจำนองเป็นประกันหนี้ของเจ้าหนี้ ให้แก่ผู้อื่นซึ่งมิใช่เจ้าหนี้เพื่อนำไปชำระหนี้ที่ค้างชำระแก่เจ้าหนี้ ซึ่งดำเนินการปรับปรุงโครงสร้างหนี้ ตามหลักเกณฑ์การปรับปรุงโครงสร้างหนี้ของสถาบันการเงินที่ธนาคารแห่งประเทศไทยประกาศกำหนด ดังต่อไปนี้ ข้อ 1 ในประกาศนี้ “เจ้าหนี้” หมายความถึง สถาบันการเงิน และบริษัทที่มิใช่สถาบันการเงิน ตามมาตรา 4 แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 742) พ.ศ. 2565 “ลูกหนี้” ให้หมายความรวมถึงผู้ค้ำประกันของลูกหนี้ด้วย ข้อ 2 จำนวนเงินได้ที่ได้รับยกเว้นภาษีเงินได้ ภาษีธุรกิจเฉพาะ และอากรแสตมป์ สำหรับเงินได้ที่ลูกหนี้ได้รับจากการโอนอสังหาริมทรัพย์ของลูกหนี้ที่นำมาจำนองเป็นประกันหนี้ของเจ้าหนี้ ให้แก่ผู้อื่นซึ่งมิใช่เจ้าหนี้และสำหรับการกระทำตราสารอันเนื่องมาจากการโอนอสังหาริมทรัพย์ดังกล่าว ได้แก่ จำนวนเงินเฉพาะส่วนที่ไม่เกินกว่าหนี้ที่ค้างชำระอยู่กับเจ้าหนี้หรือมีภาระผูกพันตามสัญญาประกันหนี้กับเจ้าหนี้ และต้องเป็นจำนวนเงินที่นำไปชำระหนี้แก่เจ้าหนี้ ซึ่งได้ดำเนินการปรับปรุงโครงสร้างหนี้ตามหลักเกณฑ์การปรับปรุงโครงสร้างหนี้ของสถาบันการเงินที่ธนาคารแห่งประเทศไทย ประกาศกำหนด การยกเว้นภาษีอากรตามวรรคหนึ่ง ลูกหนี้ เจ้าหนี้และผู้รับโอนอสังหาริมทรัพย์จะต้องร่วมกันจัดทำหนังสือรับรองการโอนอสังหาริมทรัพย์ของลูกหนี้ให้แก่ผู้อื่นซึ่งมิใช่เจ้าหนี้เพื่อนำเงินที่ได้รับจากการโอนอสังหาริมทรัพย์ไปชำระหนี้ให้แก่เจ้าหนี้ โดยหนังสือรับรองดังกล่าวต้องมีข้อความ อย่างน้อยตามที่แนบท้ายประกาศนี้ ลูกหนี้ต้องแจ้งหนังสือรับรองตามวรรคสอง ดังนี้ (1) แจ้งต่อเจ้าพนักงานที่ดินท้องที่ที่จดทะเบียนสิทธิและนิติกรรม โดยให้ส่งมอบหนังสือรับรองดังกล่าวต่อเจ้าพนักงานที่ดินผู้รับจดทะเบียนสิทธิและนิติกรรมในขณะจดทะเบียนสิทธิ และนิติกรรม เว้นแต่ลูกหนี้ประสงค์จะชำระภาษีอากรก่อนในขณะที่จดทะเบียนสิทธิและนิติกรรมตามกฎหมาย ก็ไม่ต้องแจ้งและส่งมอบหนังสือรับรองดังกล่าวต่อเจ้าพนักงานที่ดิน (2) แจ้งต่ออธิบดีกรมสรรพากร โดยให้ส่งมอบหนังสือรับรองดังกล่าวต่อสรรพากรพื้นที่ในเขตท้องที่ที่ลูกหนี้มีภูมิลำเนาหรือสถานประกอบการตั้งอยู่ หรือในเขตท้องที่ที่อสังหาริมทรัพย์ที่โอนตั้งอยู่ เพื่อให้เจ้าพนักงานประเมินตรวจสอบได้ ประกาศ ณ วันที่ 17 มีนาคม พ.ศ. 2565 เอกนิติ นิติทัณฑ์ประภาศ (นายเอกนิติ นิติทัณฑ์ประภาศ) อธิบดีกรมสรรพากร

ราชกิจจานุเบกษา เล่ม 19 ตอนพิเศษ 114 ง หน้า 40-43 ลงวันที่ 23 พฤษภาคม 2565 |

| ภาษาอังกฤษ (EN) | ขออภัย สำหรับหัวข้อนี้ไม่มีการแปลภาษาอังกฤษค่ะ Sorry, This Regulation doesn’t have English Translation. |

| Tax-EZ(easy) Note |