ประกาศฯ เกี่ยวกับทั่วไป DG.N-General

ประกาศอธิบดีกรมสรรพกรเกี่ยวกับภาษีเงินได้ ฉบับที่ 40

| เรื่อง (ไทย) | ฉบับที่ 40 ประกาศอธิบดีกรมสรรพากร (ฉบับที่ 40) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไข กรณีหนี้ที่ต้องดำเนินการปรับปรุงโครงสร้างหนี้ ตามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 742) พ.ศ. 2565 |

| เรื่อง (อังกฤษ) | |

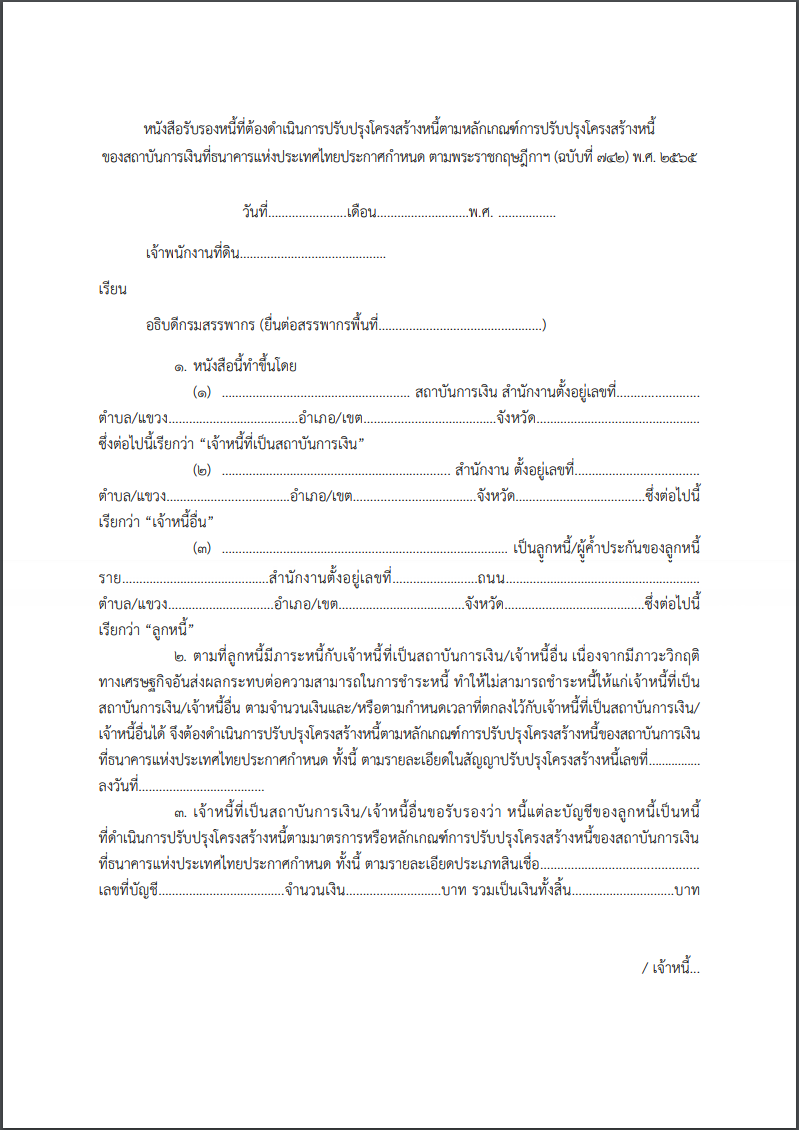

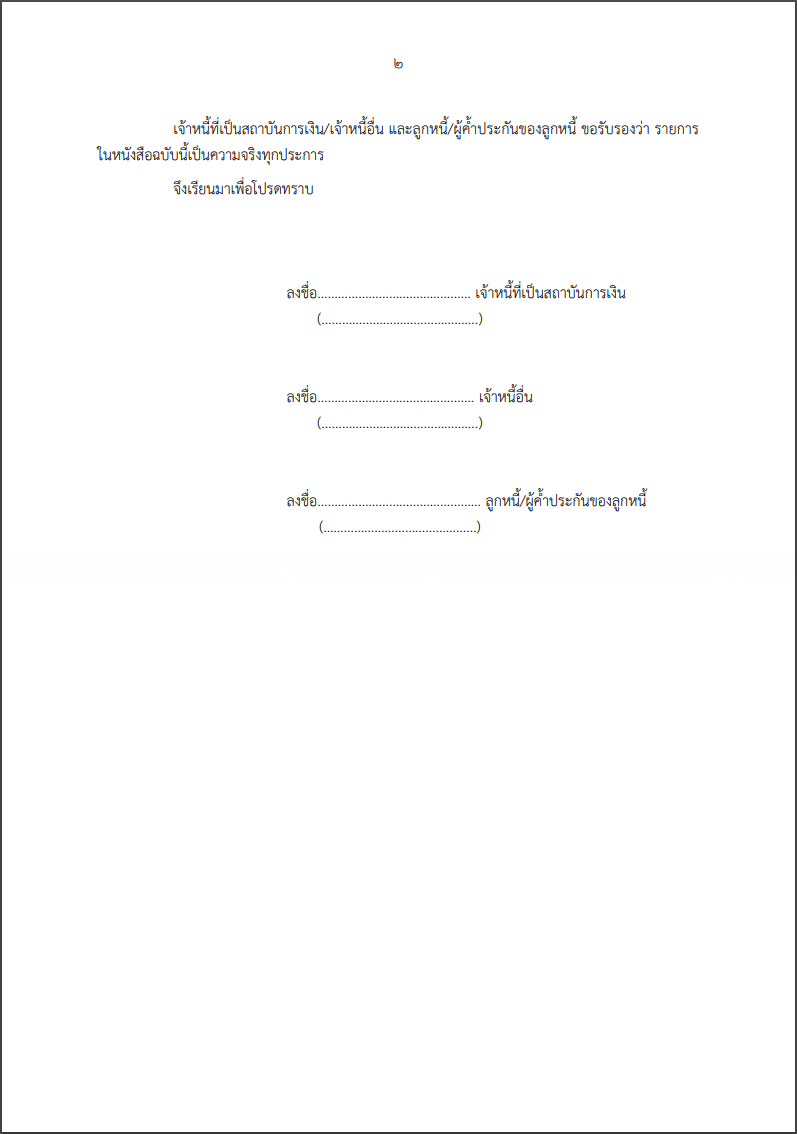

| ภาษาไทย (TH) | ประกาศอธิบดีกรมสรรพากร(ฉบับที่ 40) เรื่อง กําหนดหลักเกณฑ์ วิธีการ และเงื่อนไข กรณีหนี้ที่ต้องดําเนินการปรับปรุงโครงสร้างหนี้ ตามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 742) พ.ศ. 2565 _________________ อาศัยอํานาจตามความในมาตรา 3 แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 742) พ.ศ. 2565 อธิบดีกรมสรรพากรกําหนดหลักเกณฑ์วิธีการ และเงื่อนไข กรณีหนี้ที่ต้องดําเนินการปรับปรุงโครงสร้างหนี้ตามหลักเกณฑ์การปรับปรุงโครงสร้างหนี้ของสถาบันการเงินที่ธนาคารแห่งประเทศไทยประกาศกําหนด ดังต่อไปนี้ ข้อ 1 ในประกาศนี้ “เจ้าหนี้ที่เป็นสถาบันการเงิน” หมายความถึง สถาบันการเงิน ตามมาตรา 4 แห่งพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 742) พ.ศ. 2565 “เจ้าหนี้อื่น” หมายความถึง เจ้าหนี้อื่น ตามมาตรา 4 แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 742) พ.ศ. 2565 “ลูกหนี้” ให้หมายความรวมถึงผู้ค้ําประกันของลูกหนี้ด้วย ข้อ 2 หนี้ที่ต้องดําเนินการปรับปรุงโครงสร้างหนี้ตามหลักเกณฑ์การปรับปรุงโครงสร้างหนี้ของสถาบันการเงินที่ธนาคารแห่งประเทศไทยประกาศกําหนด หมายความว่า หนี้ที่ดําเนินการตามมาตรการ หรือหลักเกณฑ์การปรับปรุงโครงสร้างหนี้ของสถาบันการเงินที่ธนาคารแห่งประเทศไทยประกาศกําหนด ข้อ 3 กรณีตามข้อ 2 เจ้าหนี้ที่เป็นสถาบันการเงิน เจ้าหนี้อื่น และลูกหนี้จะต้องร่วมกันจัดทําหนังสือรับรองหนี้ที่ต้องดําเนินการปรับปรุงโครงสร้างหนี้ ตามหลักเกณฑ์การปรับปรุงโครงสร้างหนี้ของสถาบันการเงินที่ธนาคารแห่งประเทศไทยประกาศกําหนด โดยหนังสือรับรองดังกล่าวต้องมีข้อความอย่างน้อยตามที่แนบท้ายประกาศนี้ ลูกหนี้ของเจ้าหนี้ที่เป็นสถาบันการเงิน และลูกหนี้ของเจ้าหนี้อื่น ต้องแจ้งหนังสือรับรอง ตามวรรคหนึ่ง ดังนี้ (1) แจ้งต่อเจ้าพนักงานที่ดินท้องที่ที่จดทะเบียนสิทธิและนิติกรรม โดยให้ส่งมอบหนังสือรับรองดังกล่าวต่อเจ้าพนักงานที่ดินผู้รับจดทะเบียนสิทธิและนิติกรรมในขณะจดทะเบียนสิทธิและ นิติกรรมตามกฎหมาย เว้นแต่ลูกหนี้ของสถาบันการเงินและลูกหนี้ของเจ้าหนี้อื่นประสงค์จะชําระภาษีอากรก่อนในขณะที่จดทะเบียนสิทธิและนิติกรรมตามกฎหมาย ก็ไม่ต้องแจ้งและส่งมอบหนังสือรับรองดังกล่าวต่อเจ้าพนักงานที่ดิน (2) แจ้งต่ออธิบดีกรมสรรพากร โดยให้ส่งมอบหนังสือรับรองดังกล่าวต่อสรรพากรพื้นที่ ในเขตท้องที่ที่ลูกหนี้ของสถาบันการเงิน และลูกหนี้ของเจ้าหนี้อื่นมีภูมิลําเนาหรือสถานประกอบการ ตั้งอยู่หรือในเขตท้องที่ที่อสังหาริมทรัพย์ที่โอนตั้งอยู่ เพื่อให้เจ้าพนักงานประเมินตรวจสอบได้ ประกาศ ณ วันที่ 17 มีนาคม พ.ศ. 2565 เอกนิติ นิติทัณฑ์ประภาศ (นายเอกนิติ นิติทัณฑ์ประภาศ) อธิบดีกรมสรรพากร

ราชกิจจานุเบกษา เล่ม 139 ตอนพิเศษ 114 ง หน้า 38-41 ลงวันที่ 23 พฤษภาคม 2565 |

| ภาษาอังกฤษ (EN) | ขออภัย สำหรับหัวข้อนี้ไม่มีการแปลภาษาอังกฤษค่ะ Sorry, This Regulation doesn’t have English Translation. |

| Tax-EZ(easy) Note |