ประกาศฯ เกี่ยวกับภาษีมูลค่าเพิ่ม DG.N.-VAT

ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีมูลค่าเพิ่ม ฉบับที่ 251

| เรื่อง (ไทย) | กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการยกเว้นภาษีมูลค่าเพิ่ม สำหรับการให้บริการศูนย์ข้อมูลของผู้ประกอบกิจการศูนย์ข้อมูล |

| เรื่อง (อังกฤษ) | |

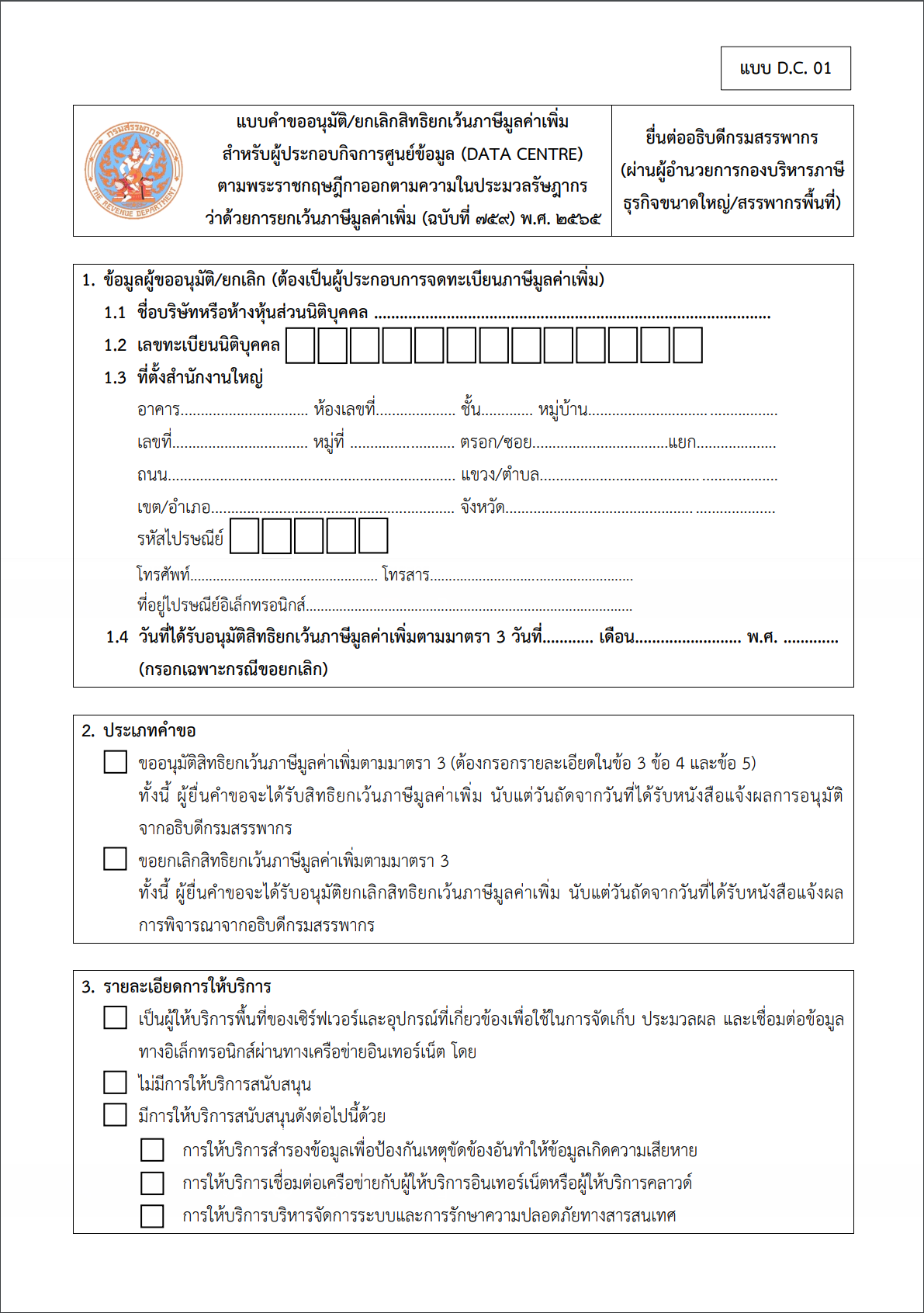

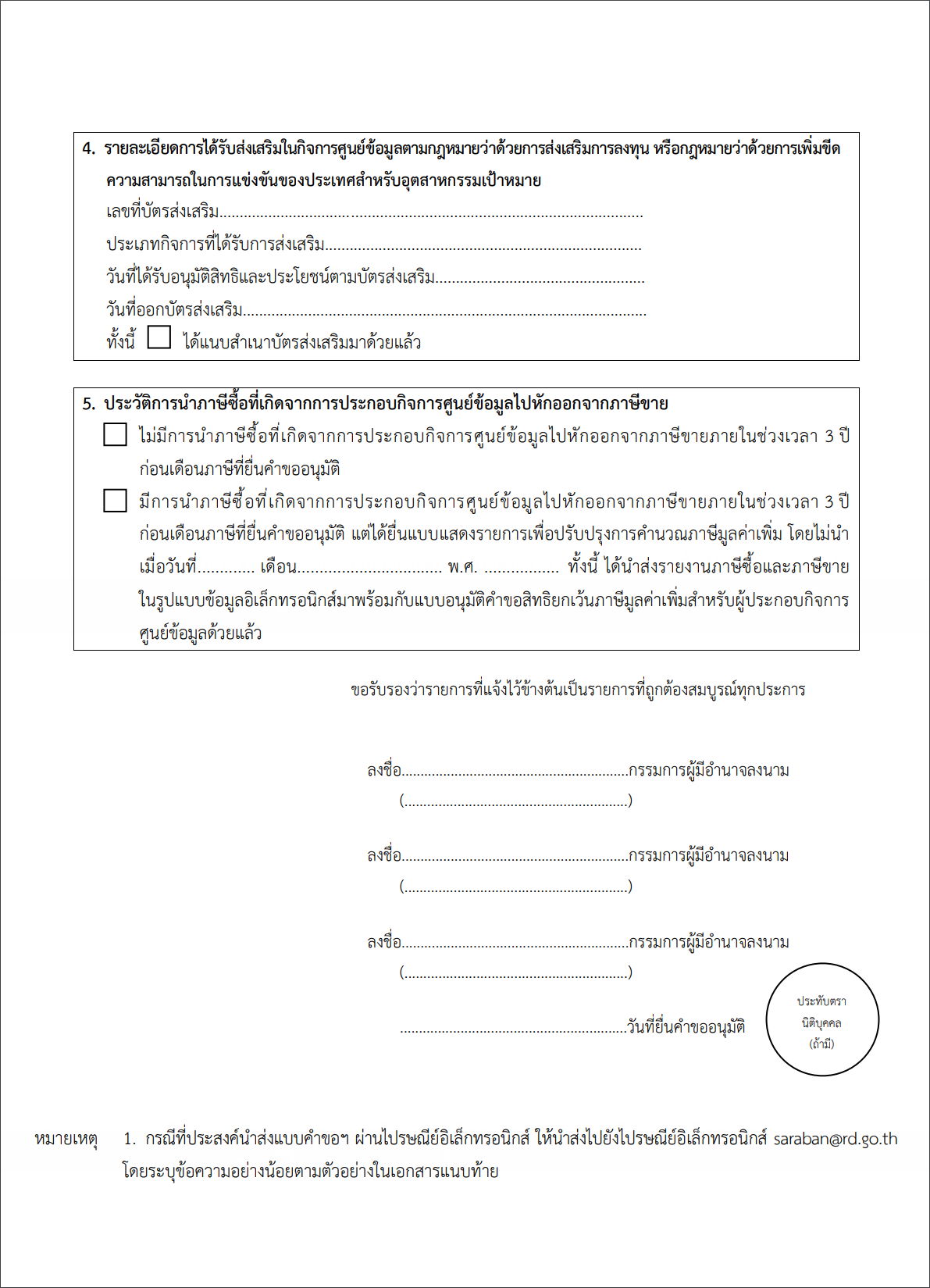

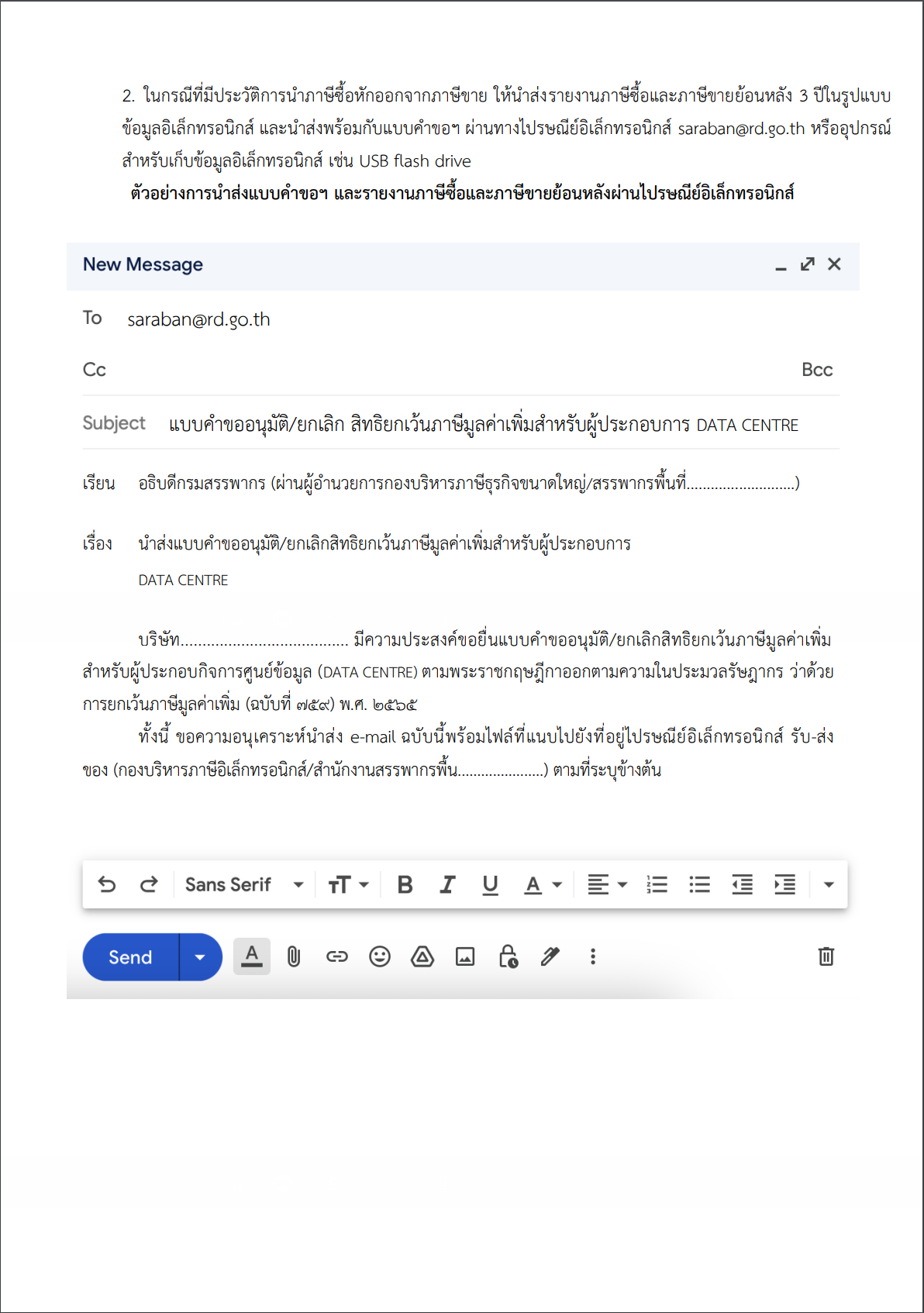

| ภาษาไทย (TH) | ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 251) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการยกเว้นภาษีมูลค่าเพิ่ม สำหรับการให้บริการศูนย์ข้อมูลของผู้ประกอบกิจการศูนย์ข้อมูล _________________ อาศัยอำนาจตามความในมาตรา 4 และมาตรา 5 (4) แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นภาษีมูลค่าเพิ่ม (ฉบับที่ 759) พ.ศ. 2565 อธิบดีกรมสรรพากร กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการยกเว้นภาษีมูลค่าเพิ่ม สำหรับการให้บริการศูนย์ข้อมูลของผู้ประกอบกิจการศูนย์ข้อมูล ดังต่อไปนี้ ข้อ 1 ในประกาศนี้ “การให้บริการศูนย์ข้อมูล” หมายความว่า การให้บริการดังต่อไปนี้ (1) การให้บริการพื้นที่ของเซิร์ฟเวอร์และอุปกรณ์ที่เกี่ยวข้องเพื่อใช้ในการจัดเก็บประมวลผล และเชื่อมต่อข้อมูลทางอิเล็กทรอนิกส์ผ่านทางเครือข่ายอินเทอร์เน็ต (2) การให้บริการสนับสนุนการให้บริการตาม (1) ดังต่อไปนี้ (ก) การให้บริการสำรองข้อมูลเพื่อป้องกันเหตุขัดข้องอันทำให้ข้อมูลเกิดความเสียหาย (ข) การให้บริการเชื่อมต่อเครือข่ายกับผู้ให้บริการอินเทอร์เน็ตหรือผู้ให้บริการคลาวด์ หรือ (ค) การให้บริการบริหารจัดการระบบและการรักษาความปลอดภัยทางสารสนเทศ ข้อ 2 ให้ผู้ประกอบกิจการศูนย์ข้อมูลที่ประสงค์จะได้รับสิทธิยกเว้นภาษีมูลค่าเพิ่ม สำหรับการให้บริการศูนย์ข้อมูลยื่นคำขอตามแบบแนบท้ายประกาศนี้พร้อมเอกสารหลักฐานที่เกี่ยวข้อง ณ กองบริหารภาษีธุรกิจขนาดใหญ่สำหรับผู้ประกอบการที่อยู่ในความรับผิดชอบของกองบริหารภาษีธุรกิจขนาดใหญ่ หรือสำนักงานสรรพากรพื้นที่สำหรับผู้ประกอบการที่มีสถานประกอบการ ซึ่งเป็นสำนักงานใหญ่ตั้งอยู่ในเขตท้องที่รับผิดชอบของสำนักงานสรรพากรพื้นที่นั้น หรือส่งคำขอตามแบบดังกล่าว พร้อมเอกสารหลักฐานที่เกี่ยวข้องทางไปรษณีย์อิเล็กทรอนิกส์มายังที่อยู่ไปรษณีย์อิเล็กทรอนิกส์ของกรมสรรพากร saraban@rd.go.th ภายในวันที่ 8 พฤศจิกายน พ.ศ. 2570 ข้อ 3 ผู้ประกอบกิจการศูนย์ข้อมูลที่จะได้รับสิทธิยกเว้นภาษีมูลค่าเพิ่มสำหรับการให้บริการศูนย์ข้อมูลจะต้องมีคุณสมบัติและปฏิบัติตามหลักเกณฑ์และเงื่อนไข ดังต่อไปนี้ (1) เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย (2) เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม (3) เป็นผู้ประกอบการซึ่งได้รับการส่งเสริมในกิจการศูนย์ข้อมูลตามกฎหมายว่าด้วยการส่งเสริมการลงทุนหรือตามกฎหมายว่าด้วยการเพิ่มขีดความสามารถในการแข่งขันของประเทศสำหรับอุตสาหกรรมเป้าหมาย และ (4) เป็นผู้ประกอบกิจการศูนย์ข้อมูลที่ไม่ได้นำภาษีซื้อที่เกี่ยวข้องกับการให้บริการศูนย์ข้อมูลมาหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มภายในสามปีก่อนเดือนภาษีที่ยื่นหรือส่งคำขอตามข้อ 2 กรณีที่ผู้ประกอบกิจการศูนย์ข้อมูลได้นำภาษีซื้อที่เกี่ยวข้องกับการให้บริการศูนย์ข้อมูล มาหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มภายในสามปีก่อนเดือนภาษีที่ยื่นหรือส่งคำขอ ตามข้อ 2 แล้ว แต่ได้ยื่นแบบแสดงรายการภาษีมูลค่าเพิ่มเพิ่มเติมเพื่อปรับปรุงการคำนวณภาษีมูลค่าเพิ่ม โดยไม่นำภาษีซื้อที่เกี่ยวข้องกับการให้บริการศูนย์ข้อมูลดังกล่าวมาหักออกจากภาษีขายภายในสามปี ก่อนเดือนภาษีที่ยื่นหรือส่งคำขอ พร้อมชำระภาษีเบี้ยปรับ และเงินเพิ่ม ตามมาตรา 89 และมาตรา 89/1 แห่งประมวลรัษฎากร ก่อนวันยื่นหรือส่งคำขอตามข้อ 2 ให้ถือว่าผู้ประกอบกิจการศูนย์ข้อมูลดังกล่าว มีคุณสมบัติเป็นไปตามวรรคหนึ่ง ข้อ 4 ผู้ประกอบกิจการศูนย์ข้อมูลที่ได้ยื่นหรือส่งคำขอตามข้อ 2 และมีคุณสมบัติ และปฏิบัติตามหลักเกณฑ์และเงื่อนไขที่กำหนดตามข้อ 3 แล้ว ให้ได้รับสิทธิยกเว้นภาษีมูลค่าเพิ่มสำหรับการให้บริการศูนย์ข้อมูลตามมาตรา 3 แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นภาษีมูลค่าเพิ่ม (ฉบับที่ 759) พ.ศ. 2565 ตั้งแต่วันถัดจากวันที่ได้รับหนังสือแจ้งผลการอนุมัติจากอธิบดีกรมสรรพากร ข้อ 5 ให้ผู้ประกอบกิจการศูนย์ข้อมูลที่ประสงค์จะขอยกเลิกสิทธิยกเว้นภาษีมูลค่าเพิ่ม สำหรับการให้บริการศูนย์ข้อมูลตามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นภาษีมูลค่าเพิ่ม (ฉบับที่ 759) พ.ศ. 2565 ยื่นคำขอตามแบบแนบท้ายประกาศนี้ ณ กองบริหารภาษีธุรกิจขนาดใหญ่สำหรับผู้ประกอบการที่อยู่ในความรับผิดชอบของกองบริหารภาษีธุรกิจขนาดใหญ่ หรือสำนักงานสรรพากรพื้นที่สำหรับผู้ประกอบการที่มีสถานประกอบการซึ่งเป็นสำนักงานใหญ่ตั้งอยู่ในเขตท้องที่รับผิดชอบของสำนักงานสรรพากรพื้นที่นั้น หรือส่งคำขอตามแบบดังกล่าวทางไปรษณีย์อิเล็กทรอนิกส์มายังที่อยู่ไปรษณีย์อิเล็กทรอนิกส์ของกรมสรรพากร saraban@rd.go.th ทั้งนี้ ให้สิทธิยกเว้นภาษีมูลค่าเพิ่มสำหรับการให้บริการศูนย์ข้อมูลของผู้ประกอบกิจการศูนย์ข้อมูลนั้นสิ้นสุดลงนับแต่วันถัดจากวันที่ได้รับหนังสือแจ้งผลการพิจารณาจากอธิบดีกรมสรรพากร ข้อ 6 ประกาศนี้ให้ใช้บังคับตั้งแต่วันที่ 9 พฤศจิกายน พ.ศ. 2565 เป็นต้นไป ประกาศ ณ วันที่ 15 มีนาคม พ.ศ. 2566 ลวรณ แสงสนิท (นายลวรณ แสงสนิท) อธิบดีกรมสรรพากร

ราชกิจจานุเบกษา เล่ม 140 ตอนพิเศษ 113 ง หน้า 61-65 ลงวันที่ 16 พฤษภาคม 2566 |

| ภาษาอังกฤษ (EN) | ขออภัย สำหรับหัวข้อนี้ไม่มีการแปลภาษาอังกฤษค่ะ Sorry, This Regulation doesn’t have English Translation. |

| Tax-EZ(easy) Note |