คำสั่งกรมสรรพากร(ป) D.I.

คำสั่งกรมสรรพกร (ป.) 149/2558

| เรื่อง (ไทย) | การเสียภาษีเงินได้ของห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล |

| เรื่อง (อังกฤษ) | |

| ภาษาไทย (TH) | คำสั่งกรมสรรพากรที่ ป. 149/2558 เรื่อง การเสียภาษีเงินได้ของห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล _________________ เนื่องด้วยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 39) พ.ศ. 2557 ได้ปรับปรุงการจัดเก็บภาษีเงินได้จากห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล โดยมีสาระสำคัญให้ยกเลิกการยกเว้นภาษีเงินได้สำหรับส่วนแบ่งของกำไรหรือส่วนแบ่งเงินได้จากห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล ตามมาตรา 42 (14) แห่งประมวลรัษฎากร โดยมีผลใช้บังคับสำหรับเงินได้พึงประเมินที่ได้รับตั้งแต่วันที่ 1 มกราคม พ.ศ. 2558 ประกอบกับได้มีประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 249) เรื่อง กำหนดให้ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคลจัดทำบัญชีหรือรายงานแสดงรายได้และรายจ่าย ลงวันที่ 17 ธันวาคม พ.ศ. 2557 กำหนดให้ ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล ต้องจัดทำรายงานแสดงรายได้และรายจ่าย และยื่นพร้อมแบบแสดงรายการภาษีเงินได้ โดยมีผลใช้บังคับสำหรับการยื่นแบบแสดงรายการภาษีเงินได้ บุคคลธรรมดาประจำปีภาษี พ.ศ. 2557 เป็นต้นไป ดังนั้น เพื่อให้เจ้าพนักงานสรรพากรถือเป็นแนวทางปฏิบัติในการตรวจและแนะนำผู้เสียภาษี ที่เป็นห้างหุ้นส่วนสามัญและคณะบุคคลที่มิใช่นิติบุคคล กรมสรรพากรจึงมีคำสั่งดังต่อไปนี้ ข้อ 1 คำว่า “ห้างหุ้นส่วนสามัญ” หมายความว่า บุคคลตั้งแต่สองคนขึ้นไปตกลงเข้ากันเพื่อ กระทำกิจการร่วมกันด้วยประสงค์จะแบ่งปันกำไรอันจะพึงได้จากกิจการที่ทำนั้น ตามมาตรา 1012 แห่งประมวลกฎหมายแพ่งและพาณิชย์ตัวอย่างเช่น (1) การเข้าร่วมกันเปิดบัญชีเงินฝากธนาคาร เช่น บัญชีเงินฝากนาง ก. และนางสาว ข. เป็นต้น (2) การเข้าร่วมกันซื้อหุ้น เช่น นาย ก. และนาย ข. เข้าร่วมกันเป็นห้างหุ้นส่วนสามัญเพื่อซื้อหุ้น (3) การเข้าถือกรรมสิทธิ์ในที่ดินร่วมกัน เช่น นาย ก. นาง ข. และนาย ค. ซื้อที่ดินร่วมกัน (4) การเข้าร่วมกันของแพทย์เพื่อทำกิจการรักษาคนไข้ เช่น แพทย์ ก. ร่วมกับแพทย์ ข. หรือ แพทย์ ก. ร่วมกับพยาบาล ค. เป็นต้น (5) การเข้าร่วมกันของนักแสดงหรือพิธีกรในการรับงานแสดงหรือรับงานพิธีกร เช่น นักแสดง เอ ร่วมกับนักแสดง บี เป็นต้น คำว่า “คณะบุคคลที่มิใช่นิติบุคคล” หมายความว่า บุคคลตั้งแต่สองคนขึ้นไปตกลง กระทำการร่วมกันอันมิใช่ห้างหุ้นส่วนสามัญ ตามมาตรา 39 แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 39) พ.ศ. 2557 ตัวอย่างเช่น (1) คณะกรรมการนักศึกษาจัดหาทุนเพื่อกระทำกิจกรรมในกลุ่มของตน (2) คณะกรรมการจัดหาทุนเพื่อสร้างและปรับปรุงโบราณสถาน (3) ชมรมแม่บ้านจัดกิจกรรมหาทุนเพื่อสร้างโรงพยาบาล เป็นต้น กรณีบุคคลได้ร่วมกันกระทำกิจการอันเข้าลักษณะเป็นห้างหุ้นส่วนสามัญหรือ คณะบุคคลที่มิใช่นิติบุคคลมาก่อนวันที่มีคำสั่งนี้ ให้เจ้าพนักงานสรรพากรดำเนินการแจ้งให้ห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่มิใช่นิติบุคคลนั้นๆ ดำเนินการเปลี่ยนชื่อหน่วยภาษีให้ถูกต้องตามบทบัญญัติแห่งกฎหมาย ข้อ 2 ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล มีหน้าที่ต้องเสียภาษีเงินได้ตาม มาตรา 56 วรรคสอง แห่งประมวลรัษฎากร โดยต้องคำนวณภาษีตามมาตรา 48 แห่งประมวลรัษฎากร และหากห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคลแบ่งส่วนแบ่งของกำไรหรือส่วนแบ่งเงินได้ให้แก่หุ้นส่วนในห้างหุ้นส่วนสามัญหรือบุคคลในคณะบุคคลในปีภาษีใด ให้หุ้นส่วนหรือบุคคลนั้นต้องนำส่วนแบ่งของกำไร หรือส่วนแบ่งเงินได้ซึ่งถือเป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร มารวมคำนวณเสียภาษีเงินได้กับเงินได้พึงประเมินประเภทอื่นๆ ที่ได้รับ โดยไม่ได้รับยกเว้นภาษีเงินได้ ตามมาตรา 42 (14) แห่งประมวลรัษฎากรอีกต่อไป ทั้งนี้สำหรับส่วนแบ่งของกำไรหรือส่วนแบ่งเงินได้ ที่ได้รับตั้งแต่วันที่ 1 มกราคม พ.ศ. 2558 เป็นต้นไป กรณีห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคลได้รับเงินได้พึงประเมินตาม มาตรา 40 (4) (ก) (ข) หรือ (ช) แห่งประมวลรัษฎากร และ มาตรา 40 (8) แห่งประมวลรัษฎากร เฉพาะที่ได้รับจากการขายอสังหาริมทรัพย์อันเป็นมรดกหรืออสังหาริมทรัพย์ที่ได้มาโดยมิได้มุ่งในทาง การค้าหรือหากำไร และได้ถูกหักภาษีเงินได้ไว้ ณ ที่จ่าย ตามอัตราที่กฎหมายกำหนดแล้ว ซึ่งมีสิทธิเลือกเสียภาษีตามมาตรา 48 (3) และ (4) แห่งประมวลรัษฎากร ให้ยังคงมีสิทธิเลือกเสียภาษีโดยไม่ต้อง นำไปรวมคำนวณภาษีตามมาตรา 48 (1) และ (2) แห่งประมวลรัษฎากรก็ได้ ทั้งนี้ ตามมาตรา 48 (3) และ (4) แห่งประมวลรัษฎากร และหากเมื่อห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคลแบ่ง ส่วนแบ่งของก าไรหรือส่วนแบ่งเงินได้ให้แก่หุ้นส่วนในห้างหุ้นส่วนสามัญหรือบุคคลในคณะบุคคลในปีภาษีใด หุ้นส่วนหรือบุคคลนั้นต้องนำส่วนแบ่งของกำไรหรือส่วนแบ่งเงินได้ซึ่งเป็นเงินได้พึงประเมิน ตามมาตรา 40 (8) แห่งประมวลรัษฎากร มารวมคำนวณเสียภาษีเงินได้กับเงินได้พึงประเมินประเภทอื่นๆ ที่ได้รับในปีภาษีนั้นด้วย ทั้งนี้ สำหรับส่วนแบ่งของกำไรหรือส่วนแบ่งเงินได้ที่ได้รับตั้งแต่วันที่ 1 มกราคม พ.ศ. 2558 เป็นต้นไป ข้อ 3 วิธีคำนวณภาษีเงินได้ของห้างหุ้นส่วนสามัญและคณะบุคคลที่มิใช่นิติบุคคล ตัวอย่าง ปีภาษี 2558 นายแพทย์ซัน มีเงินเดือนจากการเป็นแพทย์ประจำโรงพยาบาลแห่งหนึ่ง เดือนละ 100,000 บาท มีห้างหุ้นส่วนสามัญซัน-นนท์เปิดคลินิกรักษาผู้ป่วย ประกอบด้วยนายแพทย์ซัน และนายแพทย์นนท์ ซึ่งตกลงเข้าร่วมกันประกอบกิจการโดยลงทุนคนละกึ่งหนึ่ง มีรายได้จากกิจการรักษาผู้ป่วย ในคลินิกปีละ 1,000,000 บาท มีค่าใช้จ่ายตามจริงในการรักษาผู้ป่วยในคลินิกจำนวน 300,000 บาท ห้างหุ้นส่วนสามัญซัน-นนท์ มีบัญชีเงินฝากจำนวน 10,000,000 บาท (ทุน) ได้รับดอกเบี้ยเงินฝาก จำนวน 100,000 บาท ซึ่งถูกหักภาษีเงินได้ ณ ที่จ่าย เป็นจำนวน 15,000 บาท (เลือกไม่นำไปรวมคำนวณ กับเงินได้อื่นในแบบแสดงรายการ) ส่วนนายแพทย์นนท์ไม่มีรายได้อื่นนอกเหนือจากรายได้จากการ ประกอบการของห้างหุ้นส่วนสามัญซัน-นนท์ (1) การคำนวณภาษีของห้างหุ้นส่วนสามัญซัน-นนท์ (เปิดคลินิกรักษาผู้ป่วย) รายได้ จากกิจการรักษาผู้ป่วยในคลินิก 1,000,000 หัก ใช้สิทธิเลือกค่าใช้จ่ายเป็นการเหมา (ร้อยละ 60) 600,000 คงเหลือ เงินได้หลังหักค่าใช้จ่าย 400,000 หัก ค่าลดหย่อนห้างหุ้นส่วนสามัญ 60,000 คงเหลือ เงินได้สุทธิ 340,000 ภาษีที่คำนวณได้ (คำนวณอัตราก้าวหน้า) 11,500

สรุป รายการรายได้และรายจ่ายตามจริงของห้างหุ้นส่วนสามัญในปีภาษี 2558 เป็นดังต่อไปนี้ รายได้ กิจการรักษาผู้ป่วยในคลินิก 1,000,000 หัก ค่าใช้จ่ายในการรักษาผู้ป่วยในคลินิก 300,000 คงเหลือ 700,000 ----------- (1) รายได้ ดอกเบี้ยเงินฝากจำนวน 100,000 หัก ภาษีเงินได้ ณ ที่จ่าย 15,000 คงเหลือ 85,000 ------------ (2) รวมรายได้ (1) + (2) 785,000 หัก ค่าภาษีเงินได้ประจ าปีภาษี 2558 (ค้างจ่าย) 11,500 รวม รายได้หลังหักค่าใช้จ่าย 773,500 หากห้างหุ้นส่วนสามัญซัน-นนท์ แบ่งส่วนแบ่งเงินได้จำนวน 773,500 บาท ให้แก่นายแพทย์ซัน และนายแพทย์นนท์คนละกึ่งหนึ่งตามส่วนของการลงทุนเป็นจำนวนคนละ 386,750 บาท (773,500/2) เงินส่วนแบ่งดังกล่าวถือเป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร ห้างหุ้นส่วนสามัญซัน-นนท์ผู้จ่ายเงินได้ไม่มีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย ทั้งนี้ ผู้เป็นหุ้นส่วนแต่ละคนต้องนำ ส่วนแบ่งของกำไรหรือส่วนแบ่งเงินได้ที่ได้รับมารวมคำนวณภาษีเงินได้กับเงินได้พึงประเมินประเภทอื่น (ถ้ามี) โดยหุ้นส่วนแต่ละคนมีสิทธิหักค่าใช้จ่ายตามความจำเป็นและสมควร (ค่าใช้จ่ายตามจริง) ดังตัวอย่างต่อไปนี้ (2) การคำนวณภาษีของนายแพทย์ซัน รายได้ เงินเดือนจากการเป็นแพทย์ประจำโรงพยาบาล (100,000x12) 1,200,000 หัก ค่าใช้จ่ายเป็นการเหมา 60,000 คงเหลือ เงินได้หลังหักค่าใช้จ่าย 1,140,000 รายได้ เงินส่วนแบ่งของกำไรที่ได้รับการจัดสรร 386,750 หัก ค่าใช้จ่าย 0 คงเหลือ เงินได้หลังหักค่าใช้จ่าย 386,750 รวมเงินได้หลังหักค่าใช้จ่าย (1,140,000+386,750) 1,526,750 หัก ค่าลดหย่อน 30,000 คงเหลือ เงินได้สุทธิ 1,496,750 ภาษีที่คำนวณได้ (คำนวณอัตราก้าวหน้า) 239,187.50 (3) การคำนวณภาษีของนายแพทย์นนท์ รายได้ เงินส่วนแบ่งของกำไรที่ได้รับการจัดสรร 386,750 หัก ค่าใช้จ่าย (พิสูจน์ค่าใช้จ่ายไม่ได้) 0 คงเหลือ เงินได้หลังหักค่าใช้จ่าย 386,750 หัก ค่าลดหย่อน 30,000 คงเหลือ เงินได้สุทธิ 356,750 ภาษีที่คำนวณได้ (คำนวณอัตราก้าวหน้า) 13,175

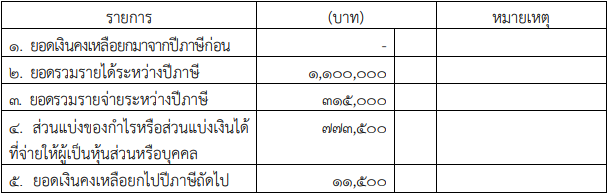

ข้อ 4 ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล มีหน้าที่ต้องจัดทำรายงานแสดง รายได้และรายจ่ายของห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคลตามประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 249) เรื่อง กำหนดให้ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล จัดทำบัญชีหรือรายงานแสดงรายได้และรายจ่าย ลงวันที่ 17 ธันวาคม พ.ศ. 2557 ทั้งนี้ เพื่อแสดงให้เห็นถึงจำนวนเงินรายรับหรือรายจ่ายที่ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคลได้รับมา หรือจ่ายไปจริง และยอดเงินคงเหลือของห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล ณ วันที่ 31 ธันวาคม ของทุกปี จากตัวอย่างข้อ 3 แสดงรายละเอียดการจัดทำรายงานแสดงรายได้และรายจ่าย ณ วันที่ 31 ธันวาคม 2558 ซึ่งเป็นรายงานแสดงรายได้และรายจ่ายประจำปีภาษี2558 ดังนี้

หมายเหตุ (1) ยอดเงินคงเหลือยกมาจากปีภาษีก่อน (ปีภาษี 2557) เป็นยอดเงินคงเหลือยกไปปีภาษีถัดไปของปีภาษี 2557 ซึ่งตามตัวอย่างไม่มียอดเงินคงเหลือยกไปปีภาษีถัดไปจึงไม่ต้องกรอก (2) ยอดรวมรายได้ระหว่างปีภาษี 2558 จำนวน 1,100,000 บาท เป็นยอดรวมรายได้ ทั้งหมดที่ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคลได้รับในปีภาษี 2558 หมายถึง รายได้ที่ต้องเสียภาษีทั้งที่ต้องนำมารวมคำนวณในแบบแสดงรายการและไม่ต้องนำมารวมคำนวณในแบบแสดงรายการ รวมถึงรายได้ที่ได้รับยกเว้นภาษีเงินได้ซึ่งตามตัวอย่าง ได้แก่ - รายได้ที่ต้องเสียภาษีและต้องนำมารวมคำนวณ 1,000,000 บาท ในแบบแสดงรายการ (กิจการรักษาผู้ป่วยในคลินิก) - รายได้ที่ต้องเสียภาษีแต่ไม่ต้องนำมารวมคำนวณ 100,000 บาท ในแบบแสดงรายการ (ดอกเบี้ยเงินฝาก) - รายได้ที่ได้รับยกเว้นภาษีเงินได้ 0 บาท (3) ยอดรวมรายจ่ายระหว่างปีภาษีจำนวน 315,000บาท เป็นยอดรวมรายจ่ายที่ ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคลได้จ่ายไปจริงระหว่างปีภาษี 2558 รวมถึงค่าภาษีเงินได้หัก ณ ที่จ่ายสำหรับเงินได้เฉพาะที่เลือกไม่นำมารวมคำนวณในแบบแสดงรายการ ที่ได้จ่ายไปจริงระหว่าง ปีภาษี 2558 และค่าภาษีเงินได้ของห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคลประจำปีภาษี 2557 ที่ได้จ่ายไปจริงระหว่างปี 2558 ทั้งนี้ ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคลอาจทำบัญชีอย่างง่าย หรืออาจใช้รายงานตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 161) เรื่อง กำหนดให้ผู้เสียภาษีเงินได้บุคคลธรรมดาและมิได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม จัดทำบัญชีหรือรายงานแสดงรายได้และรายจ่าย ลงวันที่ 21 ธันวาคม พ.ศ. 2549 เป็นหลักฐานประกอบการจัดทำรายงานแสดงรายได้และรายจ่ายก็ได้ดังนั้น ยอดรวมรายจ่ายระหว่างปีภาษี 2558 ตามตัวอย่าง ได้แก่ - ค่าใช้จ่ายในการรักษาผู้ป่วยในคลินิกที่ห้างหุ้นส่วน 300,000 บาท สามัญได้จ่ายไปตามความเป็นจริง - ค่าภาษีเงินได้ ณ ที่จ่าย สำหรับเงินได้ดอกเบี้ยที่ 15,000 บาท เลือกไม่นำไปรวมคำนวณในแบบแสดงรายการ - ค่าภาษีเงินได้ของห้างหุ้นส่วนสามัญประจำปีภาษี 2557 0 บาท ที่ได้จ่ายไปจริงระหว่างปี 2558 (4) ส่วนแบ่งของกำไรหรือส่วนแบ่งเงินได้ที่จ่ายให้ผู้เป็นหุ้นส่วน จำนวน 773,500 บาท ซึ่งนำมาแบ่งปันให้แก่ผู้เป็นหุ้นส่วนในห้างหุ้นส่วนสามัญในปีภาษี 2558 ตามข้อ 3 คนละกึ่งหนึ่งตามส่วนของการลงทุนเป็นจำนวนคนละ 386,750 บาท คำนวณจากยอดเงินคงเหลือยกมาจากปีภาษีก่อน (ปีภาษี 2557) (ถ้ามี) รวมกับยอดรวมรายได้ระหว่างปีภาษี 2558 หักด้วยยอดรวมรายจ่ายระหว่าง ปีภาษี 2558 และจำนวนภาษีเงินได้ของห้างหุ้นส่วนสามัญที่คำนวณได้จากเงินได้ประจำปีภาษี 2558 ได้แก่ - ยอดเงินคงเหลือยกมาจากปีภาษีก่อน (ปีภาษี 2557) 0 บาท - ยอดรวมรายรับระหว่างปีภาษี 2558 1,100,000 บาท - ยอดรวมรายจ่ายระหว่างปีภาษี 2558 315,000 บาท - จำนวนภาษีเงินได้ของห้างหุ้นส่วนสามัญที่คำนวณ 11,500 บาท ได้จากเงินได้ประจำปีภาษี 2558 (5) ยอดเงินคงเหลือยกไปปีภาษีถัดไปจำนวน 11,500 บาท คำนวณจากยอดเงิน คงเหลือยกมาจากปีภาษีก่อน (ปี 2557) (ถ้ามี) บวกยอดรวมรายรับระหว่างปีภาษี2558 หักยอดรวมรายจ่ายระหว่างปีภาษี 2558 และส่วนแบ่งของกำไรหรือส่วนแบ่งเงินได้ที่จ่ายให้ผู้เป็นหุ้นส่วนในปี 2558 - ยอดเงินคงเหลือยกมาจากปีภาษีก่อน (ปีภาษี 2557) 0 บาท - ยอดรวมรายรับระหว่างปีภาษี 2558 1,100,000 บาท - ยอดรวมรายจ่ายระหว่างปีภาษี 2558 315,000 บาท - ส่วนแบ่งของกำไรหรือส่วนแบ่งเงินได้ที่จ่ายให้ 773,500 บาท ผู้เป็นหุ้นส่วนหรือบุคคลในปี 2558 ยอดเงิน 11,500 บาท เป็นยอดเงินภาษีเงินได้ของห้างหุ้นส่วนสามัญที่คำนวณได้จากเงินได้ประจำปีภาษี 2558 ที่ห้างหุ้นส่วนสามัญได้จ่ายพร้อมกับการยื่นแบบ ภ.ง.ด. 90 ภายในเดือน มีนาคม 2559 ซึ่งห้างหุ้นส่วนสามัญจะนำไปรวมกับยอดรวมรายจ่ายระหว่างปีภาษี 2559 ต่อไป ข้อ 5 การจัดทำรายงานแสดงรายได้และรายจ่ายของห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่ นิติบุคคลตามข้อ 4 สำหรับเงินได้ของปีภาษี 2557 ซึ่งต้องยื่นรายการภายในวันที่ 31 มีนาคม พ.ศ. 2558 ให้กรอกรายการเฉพาะรายการยอดเงินคงเหลือยกไปปีภาษีถัดไป ข้อ 6 กรณีห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคลไม่แนบแบบรายงานแสดงรายได้ และรายจ่ายพร้อมกับการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาเมื่อสิ้นปีภาษี ต้องระวางโทษปรับไม่เกินสองพันบาท ตามมาตรา 35 แห่งประมวลรัษฎากร ข้อ 7 บรรดาระเบียบ ข้อบังคับ คำสั่ง หนังสือตอบข้อหารือ หรือทางปฏิบัติใดที่ขัดหรือแย้ง กับคำสั่งนี้ให้เป็นอันยกเลิก สั่ง ณ วันที่ 20 มกราคม พ.ศ. 2558 ประสงค์ พูนธเนศ (นายประสงค์ พูนธเนศ) อธิบดีกรมสรรพากร |

| ภาษาอังกฤษ (EN) | สำหรับสมาชิก Tax-EZ สามารถกดปุ่ม “ตั้งคำถาม” เพื่อเเจ้งหัวข้อที่ต้องการให้แปลเป็นภาษาอังกฤษได้ที่นี่ค่ะ This function for Tax-EZ member only. Please request English Translation Click and press “ตั้งคำถาม” |

| Tax-EZ(easy) Note |