ประกาศฯ เกี่ยวกับภาษีเงินได้ DG.N.-I.T

ประกาศอธิบดีกรมสรรพกรเกี่ยวกับภาษีเงินได้ ฉบับที่ 453

| เรื่อง (ไทย) | ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 453) เรื่อง กำหนดวิธีการและเงื่อนไข เพื่อการยกเว้นภาษีเงินได้สำหรับค่าซ่อมแซมรถที่ได้รับความเสียหายจากอุทกภัย |

| เรื่อง (อังกฤษ) | |

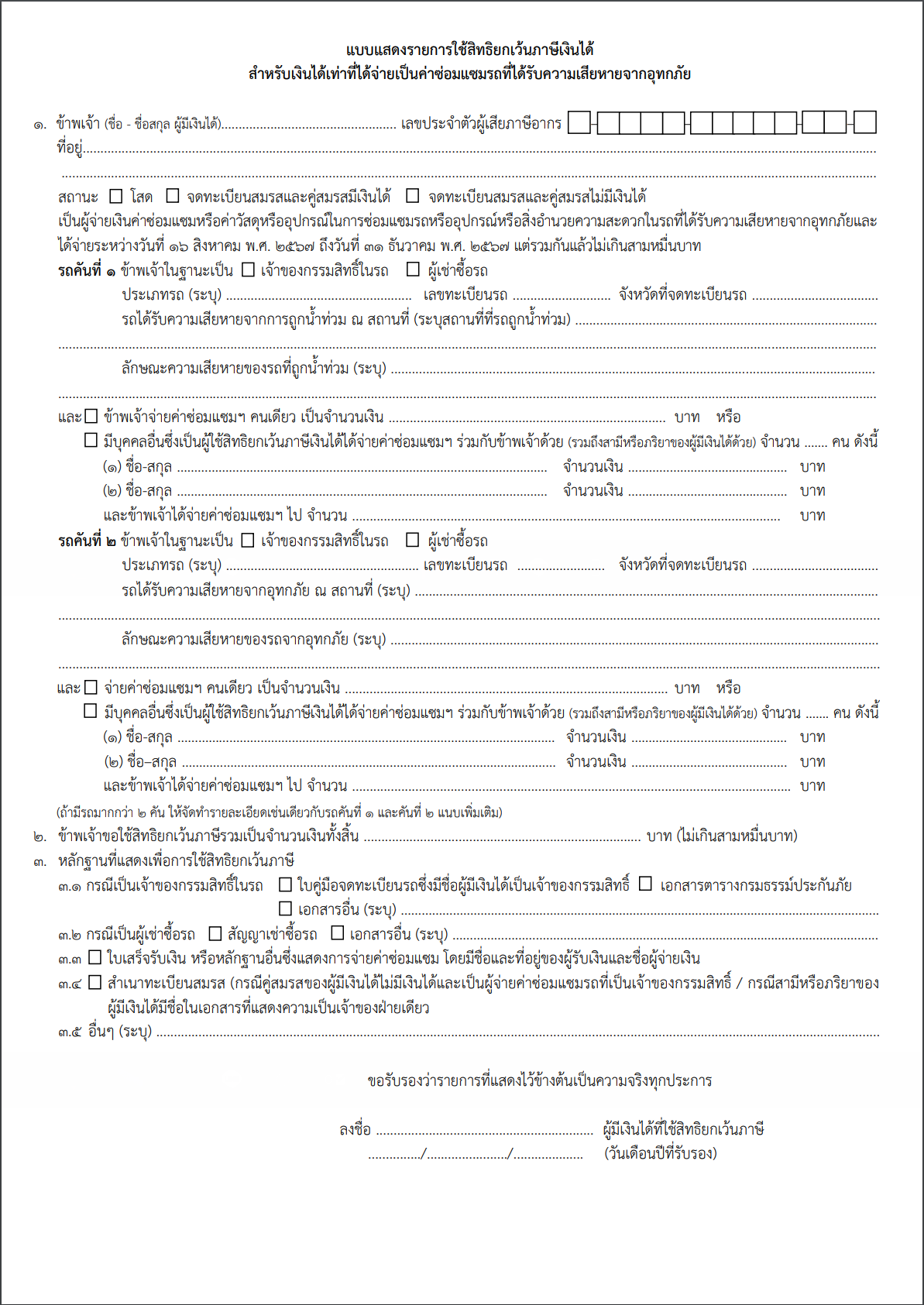

| ภาษาไทย (TH) | ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 453) เรื่อง กำหนดวิธีการและเงื่อนไข เพื่อการยกเว้นภาษีเงินได้ สำหรับค่าซ่อมแซมรถที่ได้รับความเสียหายจากอุทกภัย _________________ อาศัยอำนาจตามความในข้อ 2 แห่งกฎกระทรวง ฉบับที่ 396 (พ.ศ. 2567) ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร อธิบดีกรมสรรพากรกำหนดวิธีการและเงื่อนไขเพื่อการยกเว้นภาษีเงินได้ สำหรับเงินได้เท่าที่ได้จ่ายเป็นค่าซ่อมแซมหรือค่าวัสดุหรืออุปกรณ์ในการซ่อมแซมรถ หรืออุปกรณ์หรือสิ่งอำนวยความสะดวกในรถ ที่ได้รับความเสียหายจากอุทกภัย ดังต่อไปนี้ ข้อ 1 การยกเว้นภาษีเงินได้สำหรับเงินได้เท่าที่ได้จ่ายเป็นค่าซ่อมแซมหรือค่าวัสดุหรืออุปกรณ์ในการซ่อมแซมรถ หรืออุปกรณ์หรือสิ่งอำนวยความสะดวกในรถ ที่ได้รับความเสียหายจากอุทกภัย ซึ่งได้จ่ายระหว่างวันที่ 16 สิงหาคม พ.ศ. 2567 ถึงวันที่ 31 ธันวาคม พ.ศ. 2567 ตามจำนวนที่จ่ายจริง แต่รวมกันทั้งหมดแล้วไม่เกินสามหมื่นบาท ให้เป็นไปตามวิธีการและเงื่อนไข ดังนี้ (1) รถที่ได้รับความเสียหายต้องเป็นรถตามกฎหมายว่าด้วยรถยนต์หรือตามกฎหมายว่าด้วยการขนส่งทางบก โดยรถหรืออุปกรณ์หรือสิ่งอำนวยความสะดวกในรถนั้นได้รับความเสียหายจากอุทกภัยระหว่างวันที่ 16 สิงหาคม พ.ศ. 2567 ถึงวันที่ 31 ธันวาคม พ.ศ. 2567 ในขณะที่รถดังกล่าวอยู่ในพื้นที่ที่ทางราชการประกาศให้เป็นเขตพื้นที่ประสบสาธารณภัยหรือเขตการให้ความช่วยเหลือผู้ประสบภัยพิบัติกรณีฉุกเฉิน (2) ผู้มีเงินได้ซึ่งมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา ต้องมีหลักฐานที่แสดงความเป็นเจ้าของกรรมสิทธิ์ในรถ หรือกรณีที่ผู้มีเงินได้เป็นผู้เช่าซื้อ ต้องมีหลักฐานแสดงการเช่าซื้อรถ ซึ่งเป็นรถที่ได้รับความเสียหายจากอุทกภัยตาม (1) ดังนี้ (ก) กรณีที่ผู้มีเงินได้เป็นเจ้าของกรรมสิทธิ์ในรถ ได้แก่ หนังสือสัญญาซื้อขายรถ ใบคู่มือจดทะเบียนรถซึ่งมีชื่อผู้มีเงินได้เป็นเจ้าของกรรมสิทธิ์ในรถ เอกสารตารางกรมธรรม์ประกันภัยรถ หรือหลักฐานอื่นใดที่แสดงได้ว่าผู้มีเงินได้เป็นเจ้าของกรรมสิทธิ์ในรถ (ข) กรณีที่ผู้มีเงินได้เป็นผู้เช่าซื้อรถ ได้แก่ หนังสือสัญญาเช่าซื้อ หรือเอกสารอื่นใดที่แสดงได้ว่าผู้มีเงินได้เป็นผู้เช่าซื้อรถ (ค) กรณีที่ผู้มีเงินได้มีสามีหรือภริยาและเป็นเจ้าของกรรมสิทธิ์ในรถที่สามีหรือภริยาได้กรรมสิทธิ์มาระหว่างสมรสและเป็นสินสมรส โดยผู้มีเงินได้ซึ่งเป็นสามีหรือภริยาไม่มีชื่อในเอกสารที่แสดงความเป็นเจ้าของกรรมสิทธิ์ในรถ หลักฐานที่แสดงได้ว่าเป็นเจ้าของกรรมสิทธิ์ในรถ ได้แก่ หลักฐานตาม (ก) ที่มีชื่อของสามีหรือภริยาของผู้มีเงินได้ ประกอบกับใบทะเบียนสมรส (3) กรณีที่ผู้มีเงินได้ตาม (2) เป็นผู้จ่ายค่าซ่อมแซมหรือค่าวัสดุหรืออุปกรณ์ในการซ่อมแซมรถ หรืออุปกรณ์หรือสิ่งอำนวยความสะดวกในรถ ที่ได้รับความเสียหายจากอุทกภัยตาม (1) ให้ได้รับสิทธิยกเว้นภาษีเงินได้ ดังต่อไปนี้ (ก) กรณีที่ผู้มีเงินได้คนเดียว จ่ายค่าใช้จ่ายดังกล่าวในรถหนึ่งคัน ให้ได้รับสิทธิยกเว้นภาษีเงินได้ตามจำนวนที่จ่ายจริงแต่ไม่เกินสามหมื่นบาท (ข) กรณีที่ผู้มีเงินได้มากกว่าหนึ่งคน จ่ายค่าใช้จ่ายดังกล่าวในรถหนึ่งคัน ให้ผู้มีเงินได้ทุกคนได้รับสิทธิยกเว้นภาษีเงินได้ โดยเฉลี่ยการได้รับยกเว้นภาษีเงินได้ตามส่วนของค่าใช้จ่ายดังกล่าวที่ผู้มีเงินได้แต่ละคนได้จ่ายไปในการซ่อมแซมรถนั้น แต่รวมกันแล้วต้องไม่เกินสามหมื่นบาท (ค) กรณีที่ผู้มีเงินได้จ่ายค่าใช้จ่ายดังกล่าวในรถมากกว่าหนึ่งคัน ไม่ว่าค่าใช้จ่ายดังกล่าวสำหรับรถแต่ละคันจะเข้าลักษณะตาม (ก) หรือ (ข) แล้วแต่กรณี ให้ผู้มีเงินได้ได้รับสิทธิยกเว้นภาษีเงินได้ตามจำนวนที่จ่ายจริง เมื่อรวมทุกคันแล้วต้องไม่เกินสามหมื่นบาท (4) ค่าซ่อมแซมหรือค่าวัสดุหรืออุปกรณ์ในการซ่อมแซมรถ หรืออุปกรณ์หรือสิ่งอำนวยความสะดวกในรถตาม (3) รวมถึงค่าซ่อมแซมหรือค่าวัสดุหรืออุปกรณ์ดังต่อไปนี้ ระบบแอร์ ระบบเครื่องยนต์ ระบบช่วงล่างรถยนต์ สี เบาะ วิทยุ (5) กรณีที่สามีหรือภริยามีเงินได้ฝ่ายเดียว ไม่ว่าสามีหรือภริยาเป็นผู้จ่ายค่าซ่อมแซมหรือค่าวัสดุ หรืออุปกรณ์ในการซ่อมแซมรถ หรืออุปกรณ์หรือสิ่งอำนวยความสะดวกในรถ ที่ได้รับความเสียหายจากอุทกภัยตาม (1) ให้สามีหรือภริยาผู้มีเงินได้ได้รับสิทธิยกเว้นภาษีเงินได้ตามหลักเกณฑ์ใน (2) (3) และ (4) (6) กรณีที่สามีและภริยาต่างฝ่ายต่างเป็นผู้มีเงินได้ และต่างฝ่ายต่างจ่ายค่าซ่อมแซมหรือค่าวัสดุ หรืออุปกรณ์ในการซ่อมแซมรถ หรืออุปกรณ์หรือสิ่งอำนวยความสะดวกในรถ ที่ได้รับความเสียหายจากอุทกภัยตาม (1) ให้สามีและภริยาต่างฝ่ายต่างได้รับยกเว้นภาษีเงินได้ตามหลักเกณฑ์ใน (2) (3) และ (4) ข้อ 2 ผู้มีเงินได้ที่ใช้สิทธิยกเว้นภาษีเงินได้ตามข้อ 1 ต้องจัดทำแบบแสดงการใช้สิทธิยกเว้นภาษีเงินได้ โดยมีข้อความอย่างน้อยตามแบบแนบท้ายประกาศนี้และต้องมีเอกสารหลักฐานดังต่อไปนี้ พร้อมให้เจ้าพนักงานประเมินตรวจสอบได้ (1) เอกสารการจ่ายเงินค่าซ่อมแซมหรือค่าวัสดุหรืออุปกรณ์ในการซ่อมแซมรถ หรืออุปกรณ์ หรือสิ่งอำนวยความสะดวกในรถ ที่เสียหายเนื่องจากอุทกภัยที่แสดงชื่อพร้อมที่อยู่และลายมือชื่อของผู้รับเงิน ชื่อของผู้จ่ายเงิน วัน เดือน ปี ที่จ่าย รายการที่จ่าย และจำนวนเงินที่จ่าย หรือหลักฐานอื่นที่พิสูจน์หรือแสดงได้ว่าผู้มีเงินได้เป็นผู้จ่ายเงินค่าซ่อมแซมหรือค่าวัสดุหรืออุปกรณ์ในการซ่อมแซมรถ หรืออุปกรณ์หรือสิ่งอำนวยความสะดวกในรถนั้น (2) เอกสารหลักฐานตามข้อ 1 (2) ผู้มีเงินได้จะยื่นแบบแสดงการใช้สิทธิยกเว้นภาษีเงินได้และภาพถ่ายเอกสารตาม (1) และ (2) พร้อมกับการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาก็ได้ ข้อ 3 การได้รับยกเว้นภาษีเงินได้ตามประกาศนี้ ให้ผู้มีเงินได้นำเงินได้ที่ได้รับยกเว้นภาษีไปคำนวณหักจากเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร เมื่อได้หักตามมาตรา 42 ทวิ ถึงมาตรา 46 แห่งประมวลรัษฎากรแล้ว ข้อ 4 ประกาศนี้ให้ใช้บังคับสำหรับเงินได้พึงประเมินที่ได้รับในปีภาษี พ.ศ. 2567 ประกาศ ณ วันที่ 25 ธันวาคม พ.ศ. 2567 ปิ่นสาย สุรัสวดี (นายปิ่นสาย สุรัสวดี) อธิบดีกรมสรรพากร

|

| ภาษาอังกฤษ (EN) | ขออภัย สำหรับหัวข้อนี้ไม่มีการแปลภาษาอังกฤษค่ะ Sorry, This Regulation doesn’t have English Translation. |

| Tax-EZ(easy) Note |