ประกาศฯ เกี่ยวกับภาษีเงินได้ DG.N.-I.T

ประกาศอธิบดีกรมสรรพกรเกี่ยวกับภาษีเงินได้ ฉบับที่ 437

| เรื่อง (ไทย) | กําหนดหลักเกณฑ์ วิธีการ และเงื่อนไข เพื่อการยกเว้นภาษีเงินได้ สําหรับเงินได้ที่ได้จ่ายเป็นค่าใช้จ่ายในการจ้างแรงงานผู้พ้นโทษ |

| เรื่อง (อังกฤษ) | |

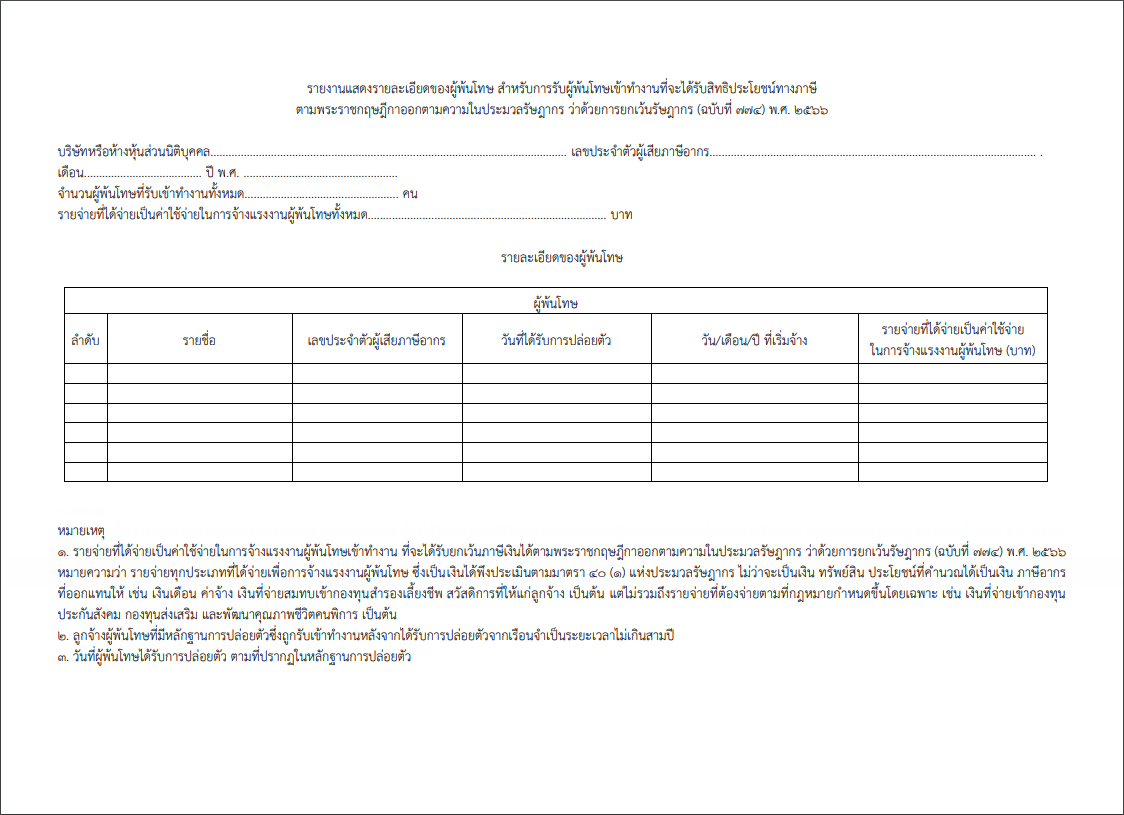

| ภาษาไทย (TH) | ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 437) เรื่อง กําหนดหลักเกณฑ์ วิธีการ และเงื่อนไข เพื่อการยกเว้นภาษีเงินได้ สําหรับเงินได้ที่ได้จ่ายเป็นค่าใช้จ่ายในการจ้างแรงงานผู้พ้นโทษ _________________ อาศัยอํานาจตามความในมาตรา 4 แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 774) พ.ศ. 2566 อธิบดีกรมสรรพากรกําหนดหลักเกณฑ์ วิธีการ และเงื่อนไข เพื่อการยกเว้นภาษีเงินได้สําหรับเงินได้ที่ได้จ่ายเป็นค่าใช้จ่ายในการจ้างแรงงานผู้พ้นโทษ ดังต่อไปนี้ ข้อ 1 ในประกาศนี้ “ผู้พ้นโทษ” หมายความว่า นักโทษเด็ดขาดตามกฎหมายว่าด้วยราชทัณฑ์ ซึ่งมีสัญชาติไทยและได้รับการปล่อยตัวออกจากเรือนจำเนื่องจากครบกำหนดโทษตามหมายศาล ลดวันต้องโทษจำคุก หรือพักการลงโทษ ข้อ 2 บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่จะใช้สิทธิยกเว้นภาษีเงินได้ตามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 774) พ.ศ. 2566 ต้องเป็นไป ตามหลักเกณฑ์ วิธีการ และเงื่อนไข ดังต่อไปนี้ (1) รับผู้พ้นโทษที่ได้รับการปล่อยตัวออกจากเรือนจำเป็นระยะเวลาไม่เกินสามปีนับแต่วันที่ได้รับการปล่อยตัว เข้าทำงาน หรือเป็นการจ้างงานต่อเนื่องจากช่วงเวลาที่ได้สิทธิตามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 704) พ.ศ. 2563 หรือพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 726) พ.ศ. 2564 (2) จัดทำรายงานเกี่ยวกับการรับผู้พ้นโทษเข้าทำงานที่จะนำมาใช้สิทธิยกเว้นภาษีเงินได้ สำหรับรายจ่ายที่ได้จ่ายเป็นค่าใช้จ่ายในการจ้างแรงงานผู้พ้นโทษเป็นรายปีซึ่งมีรายการและข้อความอย่างน้อยตามแบบที่แนบท้ายประกาศนี้ และเก็บรักษารายงานดังกล่าว รวมทั้งเอกสารประกอบการลงรายการในรายงานไว้ ณ สถานประกอบการ พร้อมที่จะให้เจ้าพนักงานประเมินตรวจสอบได้ (3) ต้องมีหลักฐานประกอบการปล่อยตัวของผู้พ้นโทษดังต่อไปนี้ พร้อมที่จะให้เจ้าพนักงานประเมินตรวจสอบได้ (ก) หนังสือสำคัญการปล่อยตัว (ร.ท.25) (ข) หนังสือสำคัญปล่อยตัวลดวันต้องโทษจำคุก (ล.ว.ท.3) (ค) หนังสือสำคัญพักการลงโทษ (พ.7) (ง) หนังสือสำคัญพักการลงโทษกรณีมีเหตุพิเศษ (พ.8) ประกาศ ณ วันที่ 15 กันยายน พ.ศ. 2566 ลวรณ แสงสนิท (นายลวรณ แสงสนิท) อธิบดีกรมสรรพากร

ราชกิจจานุเบกษา เล่ม 140 ตอนพิเศษ 251 ง หน้า 11-12 ลงวันที่ 6 ตุลาคม 2566 |

| ภาษาอังกฤษ (EN) | ขออภัย สำหรับหัวข้อนี้ไม่มีการแปลภาษาอังกฤษค่ะ Sorry, This Regulation doesn’t have English Translation. |

| Tax-EZ(easy) Note |