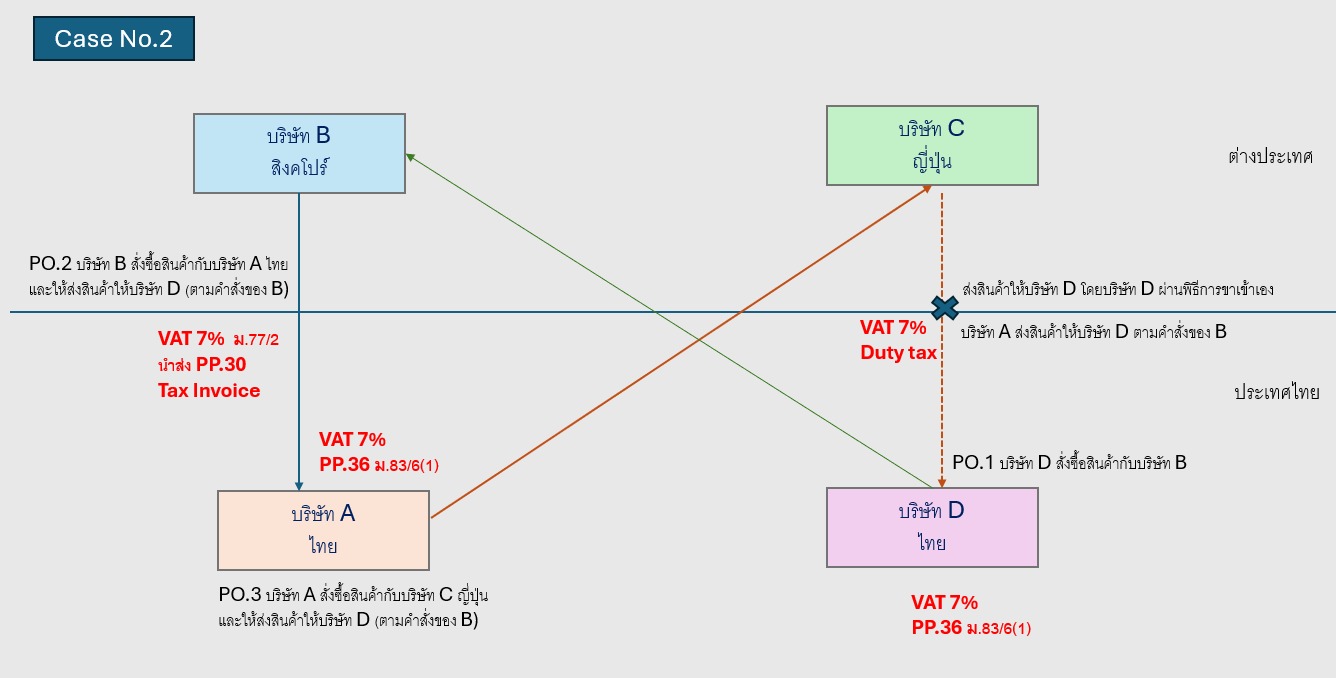

Case study

ขายสินค้าให้ต่างประเทศ แต่มีการส่งสินค้าเข้ามาในประเทศไทย ต้องเสีย VAT หรือไม่ (บริษัท C ส่งสินค้าดังกล่าวมาไทย โดยบริษัท D เป็นผู้นำเข้า)

| เรื่อง | ขายสินค้าให้ต่างประเทศ แต่มีการส่งสินค้าเข้ามาในประเทศไทย ต้องเสีย VAT หรือไม่ (บริษัท C ส่งสินค้าดังกล่าวมาไทย โดยบริษัท D เป็นผู้นำเข้า) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| วันที่ | 06/02/2026 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีมูลค่าเพิ่ม | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำถาม | บริษัท C ส่งสินค้าดังกล่าวมาไทย โดยบริษัท D เป็นผู้นำเข้า ต้องเสีย VAT 7%หรือไม่

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำตอบ | กรณีบริษัท A ไทยขายสินค้าให้บริษัท B สิงคโปร์ โดยบริษัท A ซื้อสินค้าจากบริษัท C ญี่ปุ่น และได้ให้บริษัท D ไทย เป็นผู้นำเข้าโดยตรง

หมายเหตุ : บริษัท B (สิงคโปร์) อาจจะเสียเปรียบเพราะไม่ได้จดทะเบียน VAT ในไทย ทำให้ไม่สามารถนำภาษีซื้อนี้ไปขอคืนได้

o เมื่อบริษัท A ไทย จ่ายค่าสินค้าให้กับบริษัท C ญี่ปุ่น จะต้องคำนวณ VAT 7% นำส่งแบบ ภ.พ.36 ถือว่าบริษัท C ญี่ปุ่น เข้ามาประกอบกิจการในประเทศไทยเป็นการชั่วคราว โดยไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มในประเทศไทย ตามมาตรา 83/6 (1) แห่งประมวลรัษฎากร เนื่องจากบริษัท A ไม่ได้เป็นผู้นำเข้าสินค้า และไม่ได้ชำระ VAT 7% แก่กรมสรรพากร ดังนั้นแนะนำว่า บริษัท A ไทย ควรเป็นผู้ดำเนินพิธีการนำเข้าสินค้าเอง หรือถ้าไม่อยากทำเองจะให้บริษัท D กระทำการนำเข้าแทนก็ได้ แต่ชื่อผู้นำเข้าควรระบุเป็นชื่อบริษัท A ทั้งชื่อในใบขนสินค้าและใบเสร็จที่ชำระค่าอากรขาเข้า และภาษีมูลค่าเพิ่ม ที่กรมศุลกากรออกให้ ควรให้เป็นชื่อบริษัท A ไทย (จะเข้าเงื่อนไขตามกรณีที่ 1)

Remark : จะเห็นได้ว่าวิธีนี้ มีภาระภาษีมูลค่าเพิ่มซ้ำซ้อน จึงไม่แนะนำ สรุปภาระภาษีมูลค่าเพิ่ม (VAT) : |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

กรณี / ขั้นตอน | เหตุการณ์ | ภาระ VAT | ผู้มีหน้าที่เสีย / ยื่น | กฎหมายอ้างอิง / หมายเหตุ |

| บริษัท C ญี่ปุ่น ส่งสินค้า โดยบริษัท D ไทย เป็นผู้นำเข้าในนาม D | VAT 7% ตอนนำเข้า | บริษัท D | ไม่ถือเป็นการโอนสิทธิการนำเข้า ตามคำสั่ง ป.101/2543 |

บริษัท A ไทย ขายสินค้าให้บริษัท B สิงคโปร์ แต่ส่งมอบสินค้าให้บริษัท D ไทย | VAT 7% | บริษัท A | ถือเป็นการขายในราชอาณาจักร ม.77/2(1) | |

บริษัท A ไทย ชำระค่าสินค้าให้บริษัท C ญี่ปุ่น | VAT 7% (ภ.พ.36) | บริษัท A | เนื่องจาก A ไม่ได้นำเข้า และไม่ได้ชำระ VAT ตอนนำเข้า ม.83/6(1) ใบเสร็จ ภ.พ.36 ใช้เคลมภาษีซื้อได้ เป็นใบกำกับภาษีตาม ม.77/1(22) | |

บริษัท D ไทย ชำระค่าสินค้าให้บริษัท B สิงคโปร์ | VAT 7% (ภ.พ.36) | บริษัท D | ถือว่า B เข้ามาประกอบกิจการในไทยเป็นการชั่วคราว ม.83/6(1) ใบเสร็จ ภ.พ.36 ใช้เคลมภาษีซื้อได้ เป็นใบกำกับภาษีตาม ม.77/1(22) |

กฎหมายที่เกี่ยวข้อง

มาตรา 77/2 การกระทำกิจการดังต่อไปนี้ในราชอาณาจักรให้อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่มตามบทบัญญัติในหมวดนี้ |

มาตรา 83/6เมื่อมีการชำระราคาสินค้าหรือราคาค่าบริการให้กับผู้ประกอบการดังต่อไปนี้ ให้ผู้จ่ายเงินค่าซื้อสินค้าหรือค่าบริการมีหน้าที่นำส่งเงินภาษีมูลค่าเพิ่มที่ผู้ประกอบการมีหน้าที่เสียภาษี |

อ้างอิงคำตอบ

เรื่อง | ภาษีมูลค่าเพิ่ม กรณีการขายสินค้าให้แก่ผู้ซื้อในต่างประเทศแต่ได้มีการส่งมอบสินค้าในประเทศ |

แหล่งที่มา | ข้อหารือ กรมสรรพากร |

วันที่ | 25/01/2005 |

เลขที่หนังสือ | กค 0706/พ.609 |

ประเภทภาษี | ภาษีมูลค่าเพิ่ม |

ข้อกฎหมาย | มาตรา 77/2 มาตรา 77/1(14) และมาตรา 80 |

ข้อหารือ | บริษัท จำกัด ได้รับการส่งเสริมการลงทุน มีสถานประกอบการตั้งอยู่ที่นิคมอุตสาหกรรมบางปู แต่ไม่ได้อยู่ในเขตอุตสาหกรรมส่งออก บริษัทฯประกอบกิจการเกี่ยวกับการผลิตชิ้นส่วนอิเล็กทรอนิกส์จากโลหะและพลาสติกทุกชนิดเพื่อการส่งออก บริษัทฯ ได้ขายสินค้าให้กับลูกค้าซึ่งอยู่ต่างประเทศ โดยลูกค้าแจ้งความจำนงให้บริษัทฯ ส่งสินค้าให้กับบริษัทในเครือของลูกค้าซึ่งอยู่ในประเทศไทยจึงขอทราบว่า บริษัทฯ ต้องเสียภาษีมูลค่าเพิ่มหรือไม่ |

แนววินิจฉัย | กรณีบริษัทฯ ขายสินค้าให้กับผู้ซื้อที่อยู่ในต่างประเทศ โดยได้ส่งมอบสินค้าให้กับบริษัทในเครือของผู้ซื้อที่อยู่ในประเทศไทยตามคำสั่งซื้อของผู้ซื้อในต่างประเทศ โดยที่สินค้าดังกล่าวไม่ได้ส่งออกนอกราชอาณาจักรเพื่อส่งไปต่างประเทศ จึงไม่เข้าลักษณะเป็นการส่งออกตามมาตรา 77/1(14) แห่งประมวลรัษฎากร แต่ถือเป็นการขายสินค้าในราชอาณาจักร ตามมาตรา 77/2 แห่งประมวลรัษฎากร บริษัทฯ มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0 ของมูลค่าสินค้า ตามมาตรา 80 แห่งประมวลรัษฎากร โดยบริษัทฯ จะต้องจัดทำใบกำกับภาษีเรียกเก็บภาษีมูลค่าเพิ่มจากผู้ซื้อในต่างประเทศตามมาตรา 82/4 และมาตรา 86 แห่งประมวลรัษฎากร เมื่อความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้นตามมาตรา 78 แห่งประมวลรัษฎากร |

เลขตู้ | 68/33292 |

ตามกรณีที่ 2 จะไม่เข้าเงื่อนไขการโอนสิทธิในการนำเข้า แต่นำมาอ้างอิงให้ดูเพื่อใช้เปรียบเทียบ

เรื่อง | |

แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

วันที่ | วันที่ถาม 04/11/2025 - วันที่ตอบ 04/11/2025 |

ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม |

ข้อกฎหมาย | มาตรา 79 (4) แห่งประมวลรัษฎากร, คำสั่งกรมสรรพากรที่ ป. 101/2543 |

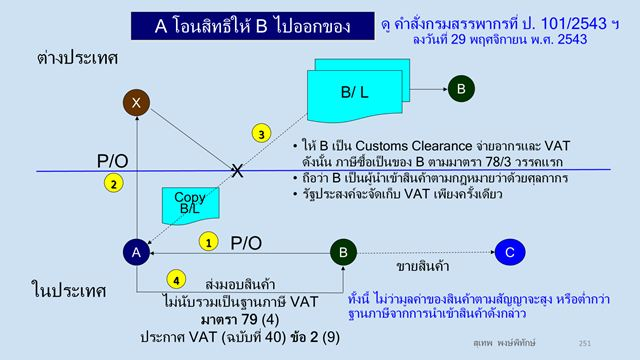

ปุจฉา | การโอนสิทธิในการนำเข้าสินค้าค่าตอบแทนที่ได้รับหรือพึงได้รับจากการขายสินค้าที่ไม่ต้องนำมารวมคำนวณเป็นมูลค่าของฐานภาษีตามมาตรา 79 (4) แห่งประมวลรัษฎากร (Non VAT Base) |

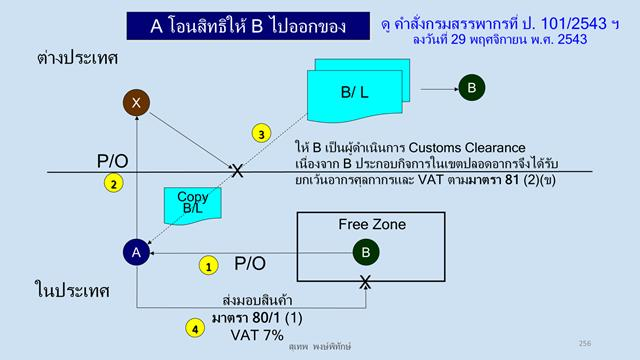

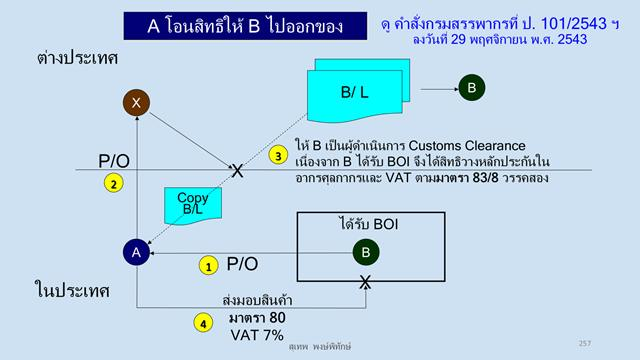

วิสัชนา | ค่าตอบแทนที่ได้รับหรือพึงได้รับจากการขายสินค้าที่ไม่ต้องนำมารวมคำนวณเป็นมูลค่าของฐานภาษีตามมาตรา 79 (4) แห่งประมวลรัษฎากร (Non VAT Base) ตามคำสั่งกรมสรรพากรที่ ป. 101/2543 ฯ ลงวันที่ 29 พฤศจิกายน พ.ศ. 2543 กรมสรรพากรวางแนวทางปฏิบัติกรณีผู้ประกอบการจดทะเบียนได้ขายสินค้าให้แก่ผู้ซื้อในประเทศ โดยสินค้าดังกล่าวผู้ประกอบการจดทะเบียนที่ขายต้องนำเข้าจากต่างประเทศ แต่ได้โอนสินค้าดังกล่าวให้ผู้ซื้อเป็นผู้กระทำพิธีการนำเข้า และชำระภาษีมูลค่าเพิ่มต่อเจ้าพนักงานศุลกากรตามมาตรา 83/8 วรรคหนึ่ง แห่งประมวลรัษฎากร ผู้ประกอบการจดทะเบียนไม่ต้องนำมูลค่าของสินค้าที่ขายมารวมคำนวณเป็นมูลค่าของฐานภาษี เพื่อเสียภาษีมูลค่าเพิ่มตามมาตรา 79 (4) แห่งประมวลรัษฎากร ประกอบกับประกาศ อธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40) เรื่อง กำหนดลักษณะ และเงื่อนไข ค่าตอบแทนที่ไม่ต้องนำ มารวมคำนวณมูลค่าของฐานภาษี ตามมาตรา 79 (4) แห่งประมวลรัษฎากร ลงวันที่ 26 สิงหาคม พ.ศ.2535 ซึ่งแก้ไขเพิ่มเติมโดย ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 80) เรื่อง กำหนดลักษณะ และเงื่อนไขค่าตอบแทนที่ไม่ ต้องนำมารวมคำนวณมูลค่าของฐานภาษี ตามมาตรา 79 (4) แห่งประมวลรัษฎากร ลงวันที่ 1 ตุลาคม พ.ศ.2541 ดังต่อไปนี้ ข้อ 1การขายสินค้าที่ผู้ประกอบการจดทะเบียนไม่ต้องนำมูลค่าของ สินค้าที่ขายมารวมคำนวณเป็น มูลค่าของฐานภาษีเพื่อเสียภาษีมูลค่าเพิ่มตาม มาตรา 79 (4) แห่งประมวลรัษฎากร ต้องเป็นไปตามเงื่อนไขดังนี้ (1) ผู้ประกอบการจดทะเบียนที่เป็น ผู้ขายต้องเป็นผู้ประกอบการ จดทะเบียนที่เสียภาษีมูลค่าเพิ่ม โดยคำนวณจากภาษีขายหักด้วยภาษีซื้อ ตามมาตรา 82/3 แห่งประมวลรัษฎากร (2) ผู้ประกอบการจดทะเบียนได้ขายสินค้าที่ ต้องนำเข้าจากต่างประเทศ ให้แก่ผู้ซื้อในประเทศ (3) ผู้ซื้อซึ่งนำเข้าสินค้าได้มีการชำระ ภาษีมูลค่าเพิ่มต่อเจ้าพนักงานศุลกากร ตามมาตรา 83/8 วรรคหนึ่ง แห่งประมวลรัษฎากรแล้ว (4) ผู้ประกอบการจดทะเบียนที่ขายสินค้า จะต้องมีหลักฐานสำเนาใบเสร็จ รับเงินของกรมศุลกากรที่ออกให้ผู้ ซื้อเก็บรักษาไว้พร้อมที่จะให้เจ้าพนักงานประเมินตรวจสอบ ผู้ประกอบการจดทะเบียนตามวรรคหนึ่งไม่ต้องออก ใบกำกับภาษีเพื่อเรียก เก็บภาษีมูลค่าเพิ่มจากผู้ซื้อเมื่อความ รับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้นตามมาตรา 78 (1) แห่งประมวลรัษฎากร แต่มีหน้าที่ต้องออกใบรับตามมาตรา 105 หรือใบส่งของ ตามมาตรา 105 จัตวา แห่งประมวลรัษฎากร แล้วแต่กรณี ข้อ 2กรณีการนำเข้าสินค้าซึ่งผู้ซื้อไม่ มีการชำระภาษีมูลค่าเพิ่มต่อเจ้าพนักงานศุลกากรเนื่องจากผู้ซื้อได้วางเงินประกัน หลักประกัน หรือจัดให้มีผู้ค้ำประกันเพื่อเป็น ประกันภาษีมูลค่าเพิ่มแทนการชำระภาษี หรือผู้ซื้อได้นำเข้าสินค้าที่จำแนกประเภทไว้ในภาคว่าด้วยของที่ได้รับยกเว้นอากรตามกฎหมายว่าด้วยพิกัดอัตราศุลกากร ซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่ม ตามมาตรา 81 (2) (ค) แห่งประมวลรัษฎากร ถือได้ว่า ผู้ซื้อซึ่งเป็นผู้นำเข้าไม่ได้ชำระภาษีมูลค่าเพิ่มต่อเจ้าพนักงานศุลกากร ตามมาตรา 83/8 วรรคหนึ่ง แห่งประมวลรัษฎากร ผู้ประกอบการจดทะเบียนที่ขายสินค้า จึงไม่มีสำเนาใบเสร็จรับเงินของกรมศุลกากรที่ออกให้ผู้ซื้อให้เจ้าพนักงาน ประเมินตรวจสอบ ผู้ประกอบการจดทะเบียนต้องออกใบกำกับภาษีเพื่อเรียกเก็บภาษีมูลค่าเพิ่มจากผู้ซื้อเมื่อความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้นตามมาตรา 78 (1) แห่งประมวลรัษฎากร และต้องนำมูลค่าของสินค้าที่ ขายมารวมคำนวณเป็นมูลค่าของฐานภาษี เพื่อเสียภาษีมูลค่าเพิ่มตามมาตรา 79 แห่งประมวลรัษฎากร ข้อ 3กรณีผู้ประกอบการจดทะเบียนขายสินค้าให้แก่ผู้ ซื้อในประเทศโดยการขายสินค้าดังกล่าวเป็นไปตามเงื่อนไขที่กำหนดในข้อ 1 แต่ผู้ประกอบการจดทะเบียนได้รับชำระเงินล่วงหน้าหรือเงินมัดจำบางส่วนจากผู้ซื้อและได้ออก ใบกำกับภาษีเรียกเก็บภาษีมูลค่าเพิ่มจากเงินล่วงหน้าหรือเงินมัดจำนั้นแล้วก่อน วันที่ 1 ตุลาคม พ.ศ. 2541 ต่อมามีการนำเข้าสินค้าที่ขาย โดยผู้ประกอบการ จดทะเบียนได้โอนสินค้าให้ผู้ซื้อเป็น ผู้กระทำพิธีการนำเข้าและเสียภาษีมูลค่าเพิ่ม ต่อเจ้าพนักงานศุลกากรตั้งแต่วันที่ 1 ตุลาคม พ.ศ.2541 เป็นต้นไป ให้ผู้ประกอบการจดทะเบียนปฏิบัติตามหลักเกณฑ์ที่กำหนดในวรรคสอง ของข้อ 1 สำหรับมูลค่าของสินค้าส่วนที่ยังไม่ได้รับชำระราคา (บทเฉพาะกาลในช่วงเปลี่ยนแปลง) ข้อ 4ในการตรวจสอบภาษีอากรของเจ้าพนักงานประเมิน ไม่ว่าการตรวจ คืนภาษีมูลค่าเพิ่ม การตรวจปฏิบัติการ หรือตรวจสอบทั่วไป สำหรับการขายสิน ค้าที่ต้องนำเข้าจากต่างประเทศซึ่ง ผู้ประกอบการจดทะเบียนได้โอนสินค้าให้ผู้ซื้อ เป็นผู้กระทำพิธีการนำเข้าและชำระ ภาษีมูลค่าเพิ่มต่อเจ้าพนักงานศุลกากรก่อนวันที่ 1 ตุลาคม พ.ศ.2541 ถ้าการขายสินค้าดังกล่าวเข้า ลักษณะและเงื่อนไขตามข้อ 1(1) ถึง (3) แล้ว ทั้งนี้ ไม่ว่าผู้ประกอบการจดทะเบียนจะ ได้นำมูลค่าของสิน ค้าที่ขายไปรวมคำนวณมูลค่าของฐาน ภาษีเพื่อเสียภาษีมูลค่าเพิ่มตามมาตรา 79 แห่งประมวลรัษฎากรหรือไม่ก็ตาม ถือว่าผู้ประกอบการจดทะเบียนได้ปฏิบัติ ถูกต้องแล้ว (บทเฉพาะกาลในช่วงเปลี่ยนแปลง) ข้อ 5การขายสินค้าซึ่งผู้ซื้อได้นำเข้าและ ชำระภาษีมูลค่าเพิ่มต่อเจ้าพนักงานศุลกากรตั้งแต่วันที่ 1 ตุลาคม พ.ศ. 2541 เป็นต้นไป หากการขายสินค้าดังกล่าวเข้าลักษณะและเงื่อนไขตามข้อ 1 (1) ถึง (4) แล้ว ผู้ประกอบการจดทะเบียนที่ขายสินค้าไม่ต้องนำมูลค่าของสินค้าที่ขายมารวมคำนวณเป็นมูลค่าของฐานภาษีเพื่อเสียภาษีมูลค่าเพิ่มตามมาตรา 79 (4) แห่งประมวลรัษฎากร และไม่ต้องออกใบกำกับภาษีเพื่อเรียกเก็บภาษีมูลค่าเพิ่มจากผู้ซื้อเมื่อความรับผิดในการเเสียภาษีมูลค่า เพิ่มเกิดขึ้นตามมาตรา 78 (1) แห่งประมวลรัษฎากร ทั้งนี้ ไม่ว่ามูลค่าของสินค้าตามสัญญาจะสูงหรือ ต่ำกว่าฐานภาษีจากการนำเข้าสินค้าดังกล่าว ตัวอย่างผู้ประกอบการจดทะเบียนทำสัญญาขายสินค้าราคา 10,000 บาท โดยโอนสินค้าให้ผู้ซื้อเป็นผู้นำเข้า ฐานภาษีจากการนำเข้าสินค้า ได้แก่ ราคา ซี.ไอ.เอฟ. บวกด้วยอากรขาเข้า บวกด้วยค่าธรรมเนียมอื่นจำนวน 9,000 บาท ผู้ประกอบการ จดทะเบียนที่ขายสินค้านั้น ไม่ต้องนำส่วนต่างของราคาสินค้าตามสัญญาและฐานภาษี จากการนำเข้าสินค้าจำนวน 1,000 บาท (10,000 - 9,000) มารวมคำนวณเป็นมูลค่าของฐานภาษีเพื่อเสียภาษีมูลค่าเพิ่ม และไม่ต้องออกใบกำกับภาษีเพื่อเรียกเก็บภาษีมูลค่าเพิ่มจากผู้ซื้ออีก ข้อ 6กรณีการขายสินค้าพร้อมกับการให้บริการ เช่น การขายสินค้าตามสัญญาซื้อขายแบบเบ็ดเสร็จ ซึ่งผู้ประกอบการจดทะเบียนเป็นผู้จัดหาสินค้า ตลอดจนทำการขนส่ง ติดตั้ง อบรมพนักงาน เป็นต้น หากการขายสินค้าในลักษณะดังกล่าว ผู้ประกอบการจดทะเบียนได้นำเข้าสินค้าจากต่างประเทศและได้โอนสินค้าให้ผู้ซื้อเป็นผู้นำเข้าและชำระภาษีมูลค่าเพิ่มต่อเจ้าพนักงานศุลกากร ผู้ประกอบการจดทะเบียนไม่ต้องนำมูลค่าของสินค้าตามสัญญาในส่วนของสินค้าซึ่งนำเข้าจากต่างประเทศ มารวมคำนวณเป็นมูลค่าของฐานภาษีเพื่อเสียภาษีมูลค่าเพิ่ม ตามมาตรา 79(4) แห่งประมวลรัษฎากร การขายสินค้าพร้อมกับการให้บริการตามวรรคหนึ่ง กระทำได้ดังนี้ (1) กรณีทำสัญญาโดยแยกราคาสินค้าและค่าบริการออกต่างหากจากกัน ผู้ประกอบการจดทะเบียนไม่ต้องนำมูลค่าของสินค้าส่วนที่นำเข้าจากต่างประเทศที่โอนให้ผู้ซื้อเป็นผู้นำเข้ามารวมคำนวณเป็นมูลค่าของฐานภาษีเพื่อเสียภาษีมูลค่าเพิ่ม ตัวอย่างผู้ประกอบการจดทะเบียนทำสัญญาขายเครื่องจักรพร้อม ติดตั้ง โดยแยกเป็นราคาเครื่องจักรพร้อมอุปกรณ์ และค่าติดตั้ง ดังนี้ ค่าเครื่องจักร (นำเข้าจากต่างประเทศ) 200,000 บาท ค่าอุปกรณ์ (นำเข้าจากต่างประเทศ) 20,000 บาท ค่าอุปกรณ์ (ภายในประเทศ) 30,000 บาท ค่าติดตั้ง 50,000 บาท ผู้ประกอบการจดทะเบียนที่เป็นผู้ขาย ไม่ต้องนำมูลค่าตามสัญญาของเครื่องจักรและอุปกรณ์ส่วนที่นำเข้าจากต่างประเทศที่โอนให้ผู้ซื้อเป็นผู้นำเข้า จำนวน 220,000 บาท มารวมคำนวณเป็นมูลค่าของฐานภาษีเพื่อเสียภาษีมูลค่าเพิ่ม (2) กรณีทำสัญญาโดยไม่แยกราคาสินค้าและค่าบริการ ผู้ประกอบการจดทะ เบียนไม่ต้องนำมูลค่าของสินค้าส่วนที่นำ เข้าจากต่างประเทศที่โอนให้ผู้ซื้อเป็นผู้นำเข้า มารวมคำนวณเป็นมูลค่าของฐานภาษีเพื่อเสียภาษีมูลค่าเพิ่ม ตัวอย่างผู้ประกอบการจดทะเบียนทำสัญญาขายเครื่องจักร พร้อมติดตั้ง ราคา 200,000 บาทโดยโอนให้ผู้ซื้อเป็นผู้นำเข้าเครื่องจักร ฐานภาษีในการนำเข้าเครื่องจักร ได้แก่ ราคา ซี.ไอ.เอฟ. บวกด้วยอากรขาเข้า บวกด้วยค่าธรรมเนียมอื่นจำนวน 150,000 บาท ผู้ประกอบการจดทะเบียนที่เป็นผู้ขายไม่ ต้องนำมูลค่าของเครื่องจักรที่นำเข้าจากต่างประเทศจำนวน 150,000 บาท ดังกล่าวมารวมคำนวณเป็นมูลค่าของฐานภาษีเพื่อเสียภาษีมูลค่าเพิ่ม

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |