Case study

สิทธิ์ในการเลือกนำส่งภาษีธุรกิจเฉพาะตามเกณฑ์เงินสด หรือเกณฑ์สิทธิ์

| เรื่อง | สิทธิ์ในการเลือกนำส่งภาษีธุรกิจเฉพาะตามเกณฑ์เงินสด หรือเกณฑ์สิทธิ์ | ||||||||||||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||||||||||||||||||||||||

| วันที่ | 02/02/2025 | ||||||||||||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีธุรกิจเฉพาะ | ||||||||||||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||||||||||||||||||||||||||||||

| คำถาม | สิทธิ์ในการเลือกนำส่งภาษีธุรกิจเฉพาะตามเกณฑ์เงินสด หรือเกณฑ์สิทธิ์ 1. กิจการธนาคาร กิจการธุรกิจเงินทุน ธุรกิจเงินทุนหลักทรัพย์ ธุรกิจเครดิตฟองซิเอร์ และธุรกิจประกันชีวิต ต้องใช้เกณฑ์สิทธิในการคำนวณรายรับเพื่อเสียภาษีธุรกิจเฉพาะเท่านั้นใช่หรือไม่ 2. บุคคลธรรมดา มีสิทธิ์เลือกนำส่งภาษีธุรกิจเฉพาะด้วยหรือไม่ 3. กิจการธนาคาร เเละ กิจการเยี่ยงธนาคาร ต่างกันอย่างไร เเละใช้เกณฑ์ใดในการนำส่งภาษีธุรกิจเฉพาะ 4. นาย A ให้นาย B กู้เงินตั้งเเต่ปี 2567 คิดดอกเบี้ยร้อยละ 5% ปัจจุบัน นาย B ยังไม่ได้คืนทั้งเงินต้นเเละดอกเบี้ย นาย A ยังจะต้องเสียภาษีธุรกิจเฉพาะหรือไม่ |

||||||||||||||||||||||||||||||||||||||||||||||||

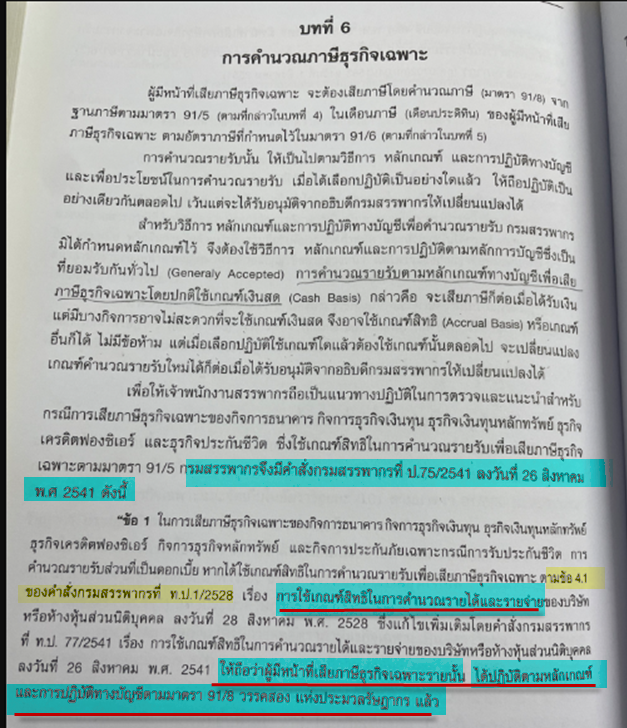

| คำตอบ | คำตอบ 1 1. ตามมาตรา 91/8 แห่งประมวลรัษฎากร ไม่ได้ระบุห้ามไว้ว่า ธุรกิจ กิจการธนาคาร กิจการธุรกิจเงินทุน ธุรกิจเงินทุนหลักทรัพย์ ธุรกิจเครดิตฟองซิเอร์ และธุรกิจประกันชีวิต ซึ่งใช้เกณฑ์สิทธิในการคำนวณรายรับเพื่อเสียภาษีธุรกิจเฉพาะ จะต้องใช้เกณฑ์สิทธิ์ (ความคิดส่วนตัวคิดว่า การใช้เกณฑ์เดียวกัน เพียงเพื่อความสะดวกและง่ายในการบันทึกบัญชีและนำส่งภาษีเท่านั้นค่ะ) 2. การคำนวณรายรับตามวรรคหนึ่งให้เป็นไปตามวิธีการ หลักเกณฑ์ และการปฏิบัติทางบัญชี และเพื่อประโยชน์ในการคำนวณรายรับเมื่อได้เลือกปฏิบัติเป็นอย่างใดแล้วให้ถือปฏิบัติเป็นอย่างเดียวกันตลอดไป เว้นแต่จะได้รับอนุมัติจากอธิบดีให้เปลี่ยนแปลงได้ ดังนั้น ถ้าบริษัทเลือกนำส่งตามเกณฑ์สิทธิ์แล้วให้ถือปฏิบัติเป็นอย่างเดียวกันตลอดไป เว้นแต่จะได้รับอนุมัติจากอธิบดีให้เปลี่ยนแปลงได้ 3. วรรคสองของ มาตรา 91/8 แห่งประมวลรัษฎากร ระบุว่า ผู้มีหน้าที่เสียภาษีธุรกิจเฉพาะเสียภาษีโดยคำนวณจากฐานภาษีตามมาตรา 91/5 มีสิทธิที่จะเลือกได้ โดย การคำนวณรายรับ จะต้อง

4. คำสั่งกรมสรรพากร ที่ ป. 75/2541 ข้อ 1 ระบุว่า หากได้ใช้เกณฑ์สิทธิในการคำนวณรายรับเพื่อเสียภาษีธุรกิจเฉพาะ ให้ถือว่าผู้มีหน้าที่เสียภาษีธุรกิจเฉพาะรายนั้น ได้ปฏิบัติตามหลักเกณฑ์และการปฏิบัติทางบัญชี

หมายเหตุ ตามคำสั่งกรมสรรพากร ที่ ป. 75/2541 อ้างอิงไปที่ ท.ป.1/2528 ข้อ 4.1 (ปัจจุบัน แก้ไขโดยคำสั่งกรมสรรพากร ที่ ท.ป. 155/2549 การคำนวณรายได้และรายจ่ายของ กิจการธนาคาร กิจการธุรกิจเงินทุน ธุรกิจเงินทุนหลักทรัพย์ ธุรกิจเครดิตฟองซิเอร์ และธุรกิจประกันชีวิต จะอยู่ที่ข้อ 3.1 และ 3.2 ค่ะ

อ้างอิง

คำตอบ 2 ผู้มีหน้าที่เสียภาษีธุรกิจเฉพาะสามารถเลือกได้ตามมาตรา 91/8 แห่งประมวลรัษฎากร ว่าจะใช้เกณฑ์เงินสด หรือ เกณฑ์สิทธิ ดังนั้น ไม่ว่าจะเป็น นิติบุคคล หรือ บุคคลธรรมดา ก็สามารถเลือกได้ค่ะ (แต่แนะนำเกณฑ์เงินสดดีกว่าค่ะ เนื่องจาก จะได้สอดคล้องกับเงินที่ได้รับ เสียภาษีช้าลงค่ะ) ** สรุป การรับรู้รายได้ของบุคคลธรรมดา รับรู้ตามเกณฑ์เงินสด แต่ การเสียภาษีธุรกิจเฉพาะ สามารถเลือกได้ค่ะ กล่าวคือไม่จำเป็นจะต้องเป็นเกณฑ์เดียวกัน

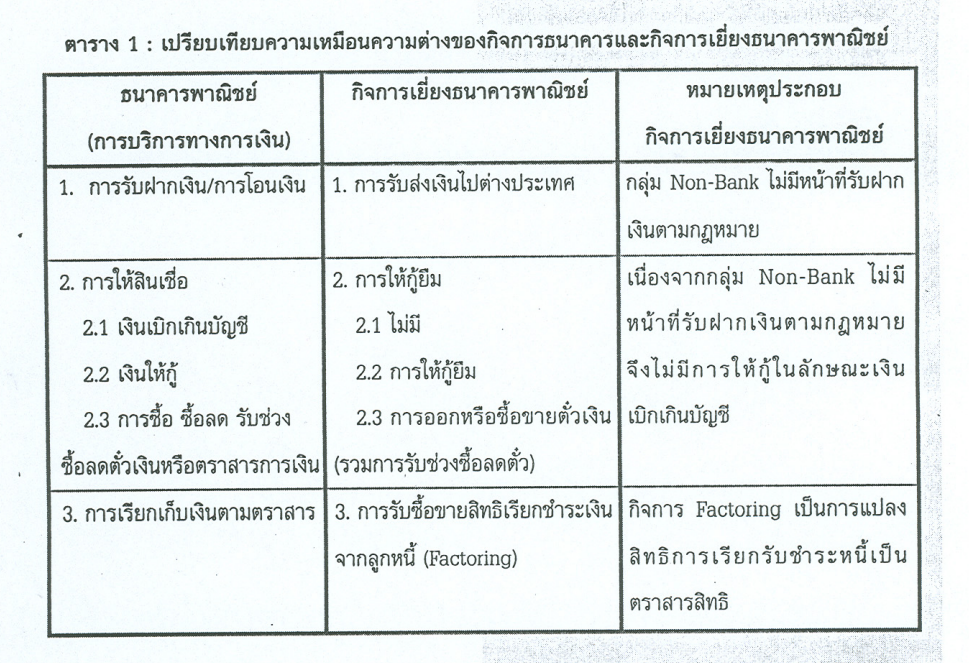

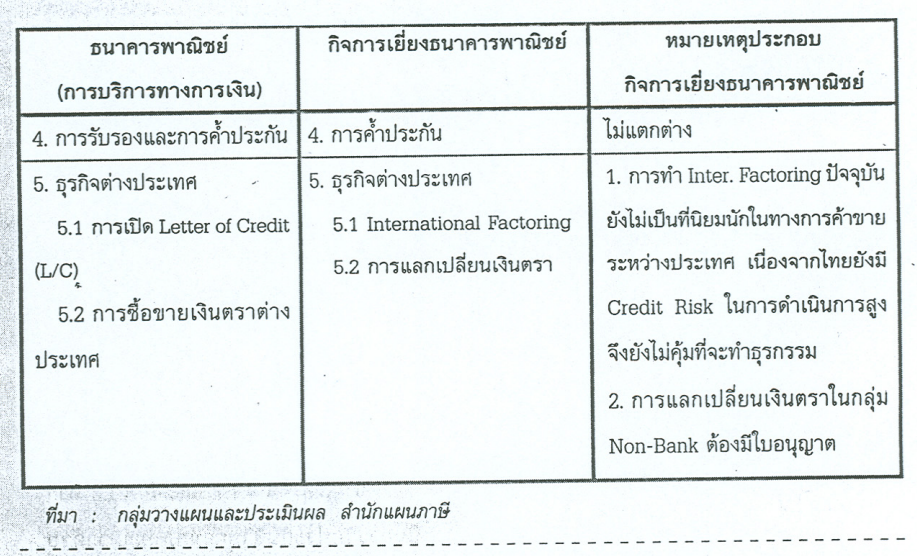

คำตอบ 3 กิจการธนาคาร ตามมาตรา 91/2(1) กับ การประกอบกิจการโดยปกติเยี่ยงธนาคาร ตามมาตรา 91/2(5) ไม่เหมือนกันค่ะ

https://www.rd.go.th/publish/seminar/s6_50.pdf

คำตอบ 4 กรณีนาย A ได้ทำสัญญากู้เงิน แต่ยังไม่มีรายรับ (ได้รับหรือพึงได้รับ) และ นาย A ได้เลือกตามมาตรา 91/8 แห่งประมวลรัษฎากร ว่าจะใช้เกณฑ์เงินสด ดังนั้น ถ้านาย A ยังไม่ได้รับ ก็ยังไม่มีหน้าที่ต้องเสียภาษีธุรกิจ

|

||||||||||||||||||||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||||||||||||||||||||||||||||||||||||||||||||||||