คำถาม- คำตอบ ข้อ 1 บริษัท A จ่ายเงินคืนให้กับพนักงานขอเบิกโดยใช้เอกสารใบเสร็จระบุชื่อและที่อยู่ของพนักงาน และบันทึกบัญชีตั้งลูกหนี้อื่น รอเรียกเก็บ (ไม่ได้ลงเป็นค่าใช้จ่าย) ในการทำบัญชีที่ถูกต้อง สามารถปฏิบัติทำได้หรือไม่

คำตอบ

ภาษีเงินได้นิติบุคคล

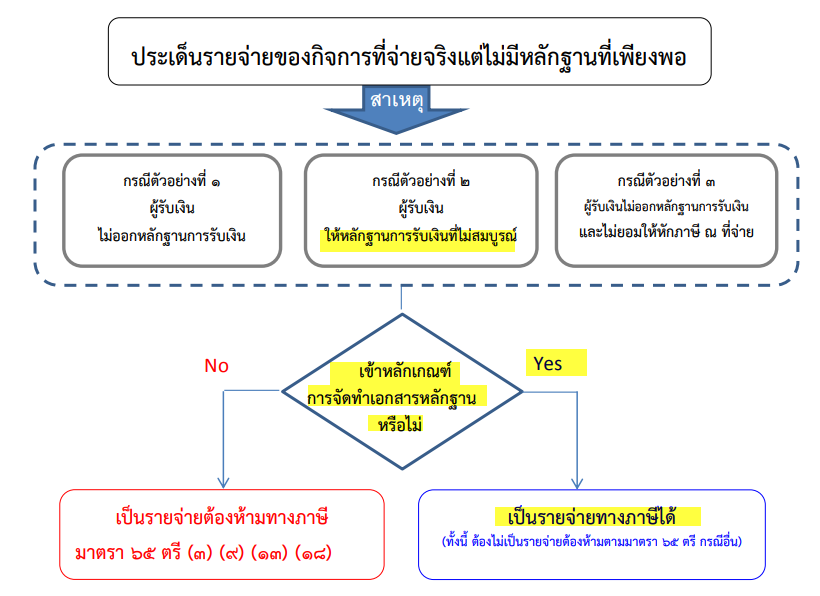

ไม่สามารถทำได้ เนื่องจากบริษัท A มีการออกเอกสารการรับเงินให้กับบริษัท B ดังนั้น หลักฐานที่มีจะถือว่าบริษัท A ได้รับเงินช่วยเหลือ อุดหนุน ให้เปล่า จากบริษัท B ส่วนบริษัท A จะนำเงินส่วนนี้มาจ่ายเป็นค่าใช้จ่ายในการเดินทางไปดูงานต่างประเทศ ให้แก่พนักงาน อันนี้ก็ให้ถือเป็นรายจ่ายของบริษัท A ไป จะนำมาหัก Net กับยอดเงินที่บริษัท B ช่วยเหลือไม่ได้ สรุปเคสนี้ บริษัท A จะต้องลงเป็นรายของบริษัท (ไม่ใช่ตั้งเป็นลูกหนี้อื่นรอเรียกเก็บ)

และเนื่องจากกรณีนี้พนักงานได้จ่ายค่าใช้จ่ายในการเดินทาง เพื่อไปดูงานเยี่ยมชมสินค้าและโรงงานที่ต่างประเทศ ซึ่งถือเป็นรายจ่ายเพื่อกิจการโดยเฉพาะ เช่น ค่าตั๋วเครื่องบิน ค่าโรงแรม ที่จ่ายเพื่อให้พนักงานไปปฏิบัติหน้าที่เพื่อประโยชน์ของบริษัท A อีกทั้งมีใบเสร็จพิสูจน์ผู้รับได้ (ใบเสร็จระบุชื่อสายการบิน / โรงแรม) แม้ว่าใบเสร็จที่ได้รับจะออกมาในนามพนักงานก็ตาม

รายจ่ายดังกล่าว บริษัท A สามารถรับรู้เป็นค่าใช้จ่ายทางภาษีได้ ไม่ถือเป็นค่าใช้จ่ายต้องห้าม ตามมาตรา 65 ตรี (3) (13) (18) แห่งประมวลรัษฎากร

มาตรา 65 ตรีรายการต่อไปนี้ ไม่ให้ถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ “(3) รายจ่ายอันมีลักษณะเป็นการส่วนตัว การให้โดยเสน่หาหรือการกุศล เว้นแต่.. (13) รายจ่ายซึ่งมิใช่รายจ่ายเพื่อหากำไรหรือเพื่อกิจการโดยเฉพาะ (18) รายจ่ายซึ่งผู้จ่ายพิสูจน์ไม่ได้ว่าใครเป็นผู้รับ |

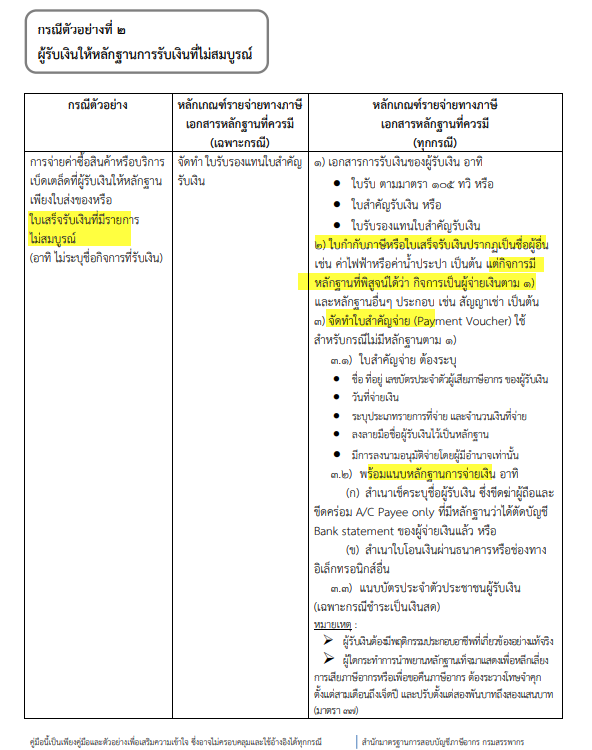

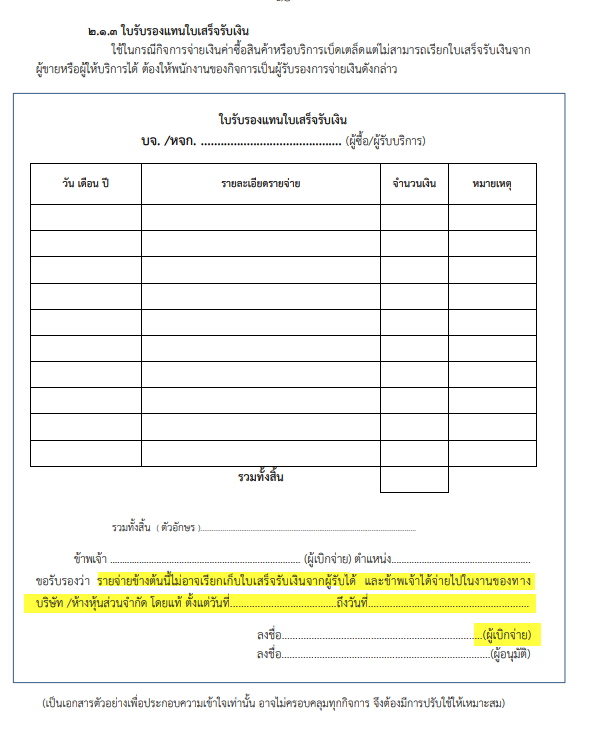

อย่างไรก็ตาม เพื่อเป็นการลดข้อขัดแย้งกับเจ้าหน้าที่สรรพากรในอนาคต และชี้แจงพิสูจน์ให้เจ้าหน้าที่ทราบได้อย่างชัดแจ้ง ขอแนะนำให้บริษัทฯ จัดทำเอกสารแนบเพิ่มเติมดังนี้ 1. เอกสารรายงานการประชุม หรือ Memo ประกอบการเดินทาง ระบุว่า การจ่ายค่าตั๋วเครื่องบิน ค่าที่พัก นั้นเป็นไปเพื่องานใด วัตถุประสงค์ใด ใครเป็นผู้เข้าพัก พักในวันใด และผู้มีอำนาจอนุมัติให้บริษัทรับผิดชอบค่าใช้จ่ายดังกล่าวเป็นต้น 2. ใบแทนใบเสร็จรับเงิน โดยให้พนักงาน ลงนามรับรอง ว่า โรงแรมไม่สามารถออกใบเสร็จชื่อบริษัทได้ แต่พนักงานได้มีการจ่ายไปจริง (ใบเสร็จจึงเป็นชื่อของพนักงาน) โดยสามารถออกแบบแบบฟอร์มให้เทียบเคียงกับคู่มือการจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษีได้ที่จัดทำโดย สำนักมาตรฐานการสอบบัญชีภาษีอากร กรมสรรพากร เดือน มีนาคม 2559 คลิ๊กที่นี่เพื่อดาวน์โหลดฉบับเต็ม

ภาษีเงินได้บุคคลธรรมดา เมื่อบริษัท A จ่ายเงินคืนให้แก่พนักงานในส่วนของค่าตั๋วเครื่องบิน ค่าที่พัก เพื่อไปดูงานเยี่ยมชมสินค้าและโรงงานที่ต่างประเทศ นั้น เข้าลักษณะเป็นรายจ่ายในการดำเนินกิจการของบริษัท A โดยไม่ถือเป็นเงินได้ที่เป็นประโยชน์เพิ่มของพนักงาน ตามมาตรา 40 (1) แห่งประมวลรัษฎากร ที่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 50 (1) แห่งประมวลรัษฎากร แต่อย่างใด

คำถาม- คำตอบ ข้อ 2 บริษัท B ได้รับใบแจ้งหนี้ แนบสำเนาหลักฐานใบเสร็จรับเงินค่าตั๋วเครื่องบินดังกล่าว สามารถลงเป็นค่าใช้จ่ายของบริษัทได้ไหม

คำตอบ จากโจทย์ที่ให้มา แจ้งว่าบริษัท B ได้มอบเงินอุดหนุน หรือเงินช่วยเหลือ ให้แก่บริษัท A โดยเสน่หา ไม่ได้ให้เนื่องจากกิจกรรมส่งเสริมการขาย และเป็นการได้มาโดยไม่มีข้อผูกมัดที่จะต้องกระทำการตอบแทนใด ๆ รายจ่ายดังกล่าว จึงเข้าลักษณะเป็นรายจ่ายต้องห้าม ตามมาตรา 65 ตรี (3) แห่งประมวลรัษฎากร - การให้โดยเสน่หา บริษัท B ไม่สามารถนำมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้ มาตรา65 ตรีรายการต่อไปนี้ ไม่ให้ถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ “(3) รายจ่ายอันมีลักษณะเป็นการส่วนตัว การให้โดยเสน่หาหรือการกุศล เว้นแต่.. |

คำถาม- คำตอบ ข้อ 3 บริษัท A ออกใบแจ้งหนี้เพื่อเรียกเก็บค่าใช้จ่ายคืนจากบริษัท B มี VAT ต้องถูกหัก ณ ที่จ่าย หรือไม่

คำตอบ 1. เนื่องจากเงินอุดหนุน หรือเงินช่วยเหลือ หากพิสูจน์ได้ว่า เงินได้ที่ได้รับไม่เข้าลักษณะเป็นเงินได้จากการขายสินค้า หรือการให้บริการในราชอาณาจักร บริษัท A ย่อมไม่มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่ม ดังนั้น การส่งใบแจ้งหนี้ไปเรียกเก็บดังกล่าว เข้าลักษณะเป็นเงินช่วยเหลือให้เปล่า (Subsidize/supporting) ไม่ถือเป็นรายได้จากการขายสินค้าหรือบริการ ที่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม แต่ ถือเป็นรายได้ที่ต้องนำมารวมคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคล ตามมาตรา 65 แห่งประมวลรัษฎากร 2. รายได้ที่บริษัท A ได้รับดังกล่าว ไม่ถือเป็นมูลค่าของฐานภาษีสำหรับการขายสินค้าหรือการให้บริการ ตามมาตรา 79 แห่งประมวลรัษฎากร ไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ไม่ต้องออกใบกำกับภาษี ไม่ต้องเรียกเก็บ VAT 7% และ ไม่ต้องนำส่งในแบบ ภ.พ.30 จากรายได้ดังกล่าว 3. สำหรับเงินอุดหนุน หรือเงินช่วยเหลือ เข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร ไม่อยู่ในบังคับที่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่าย แต่อย่างใด มาตรา 79 ภายใต้บังคับมาตรา 79/1 ฐานภาษีสำหรับการขายสินค้าหรือการให้บริการ ได้แก่มูลค่าทั้งหมดที่ผู้ประกอบการได้รับหรือพึงได้รับจากการขายสินค้าหรือการให้บริการ รวมทั้งภาษีสรรพสามิตตามที่กำหนดในมาตรา 77/1 (19) ถ้ามีด้วย

มูลค่าของฐานภาษีให้หมายความถึง เงิน ทรัพย์สิน ค่าตอบแทน ค่าบริการหรือประโยชน์ใด ๆ ซึ่งอาจคิดคำนวณได้เป็นเงิน มูลค่าของฐานภาษีไม่ให้รวมถึง….

|

มาตรา 77/2 การกระทำกิจการดังต่อไปนี้ในราชอาณาจักรให้อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่มตามบทบัญญัติในหมวดนี้

(1) การขายสินค้าหรือการให้บริการโดยผู้ประกอบการ

|

อ้างอิงคำตอบ

เรื่อง | บริษัทฯ ให้เงินอุดหนุน หรือเงินช่วยเหลือให้เปล่า แก่บุคคลภายนอกให้เข้ามาเปิดร้านขายอาหารในบริษัทฯ เพื่อไม่ให้ขึ้นราคาค่าอาหาร | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 08/02/2024 - วันที่ตอบ 15/03/2024 | ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | มาตรา 40 ( 8 ), มาตรา 65 ตรี (3) แห่งประมวลรัษฎากร | ปุจฉา | บริษัทฯ ให้บุคคลภายนอกมาเปิดร้านขายอาหารในบริษัทฯ แต่ทางบริษัทฯ มีการให้เงินช่วยเหลือกับร้านค้า ในกรณีไม่ให้ขึ้นราคาค่าสินค้า เดือนละ 3,000 บาท (เงินช่วยเหลือ)กรณีนี้ทางบริษัทฯ สามารถหัก ณ ที่จ่ายได้ไหมค่ะ | วิสัชนา | กรณีบริษัทฯ ให้เงินอุดหนุน หรือเงินช่วยเหลือให้เปล่า แก่บุคคลภายนอกให้เข้ามาเปิดร้านขายอาหารในบริษัทฯ เพื่อไม่ให้ขึ้นราคาค่าอาหาร เดือนละ 3,000 บาท นั้น เข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร ไม่อยู่ในบังคับที่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่าย แต่อย่างใด อย่างไรก็ตาม เนื่องเงินอุดหนุน หรือเงินช่วยเหลือดังกล่าว เข้าลักษณะเป็นรายจ่ายต้องห้ามตามมาตรา 65 ตรี (3) แห่งประมวลรัษฎากร - การให้โดยเสน่หา บริษัทฯ ไม่สามารถนำมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์ |

เรื่อง | เงินช่วยเหลือจากบริษัทแม่ จากสถานการณ์ COVID | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 24/06/2020 - วันที่ตอบ 08/08/2020 | ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | มาตรา 79 แห่งประมวลรัษฎากร | ปุจฉา | ดิฉัน มีปัญหาเกี่ยวกับภาษีมูลค่าเพิ่ม ดังนี้ค่ะ บริษัทฯ ของดิฉัน เป็นบริษัทจดทะเบียนในประเทศไทย มีบริษัทแม่อยู่ที่ประเทศเยอรมนี ให้บริการด้านวิศวกรรมต่อเรือ และส่งคนไปทำงานบนเรือ โดยลูกค้าหลัก จะอยู่ในต่างประเทศ จากสถานการณ์ COVID ที่ผ่านมาทำให้บริษัทฯ ไม่สามารถไปติดต่อ กับลูกค้าในต่างประเทศได้ จึงทำให้บริษัทฯ ขาดสภาพคล่อง และไม่สามารถมีรายได้เพียงพอกับรายจ่ายในแต่ละเดือนได้ ทางบริษัทแม่ในต่างประเทศจึงให้ทางบริษัทไทย ส่งใบแจ้งหนี้ไปเรียกเก็บ โดยมีรายละเอียดเกี่ยวกับค่าใช้จ่ายที่เกิดขึ้นจริงในแต่ละเดือน เช่น เงินเดือนพนักงาน ค่าเช่าสำนักงาน ค่าน้ำ ค่าไฟ เป็นต้น และบวกค่าบริการเพิ่มร้อยละ 2 โดยการเรียกเก็บค่าใช้จ่ายดังกล่าวบริษัทไทยจะเรียกเก็บไปจนกว่าจะมีรายได้เพียงพอและทางบริษัทไทยไม่มีภาระที่ต้องชำระคืนในภายหลัง อยากสอบถามว่า 1.การส่งใบแจ้งหนี้ไปเรียกเก็บดังกล่าวถือว่า เป็นการขายสินค้าหรือบริการ และอยู่ในบังคับต้องเสียภาษีหรือไม่ อย่างไร 2.ถ้าคำตอบในข้อ 1 มิใช่รายรับที่บริษัทฯ ได้รับจากการขายสินค้าหรือการให้บริการ จึงไม่เป็นมูลค่าของฐานภาษีสำหรับการขาย สินค้าหรือการให้บริการตามมาตรา 79 แห่งประมวลรัษฎากร ไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ทางบริษัท สามารถเคลมภาษีซื้อได้ตามปกติหรือไม่ | วิสัชนา | กรณีบริษัทฯ ตั้งขึ้นตามกฎหมายไทย มีบริษัทแม่อยู่ที่ประเทศเยอรมนี ให้บริการด้านวิศวกรรมต่อเรือ และส่งคนไปทำงานบนเรือ โดยลูกค้าหลัก จะอยู่ในต่างประเทศ จากสถานการณ์ COVID ที่ผ่านมาทำให้บริษัทฯ ไม่สามารถไปติดต่อ กับลูกค้าในต่างประเทศได้ จึงทำให้บริษัทฯ ขาดสภาพคล่อง และไม่สามารถมีรายได้เพียงพอกับรายจ่ายในแต่ละเดือนได้ ทางบริษัทแม่ในต่างประเทศจึงให้ทางบริษัทไทย ส่งใบแจ้งหนี้ไปเรียกเก็บ โดยมีรายละเอียดเกี่ยวกับค่าใช้จ่ายที่เกิดขึ้นจริงในแต่ละเดือน เช่น เงินเดือนพนักงาน ค่าเช่าสำนักงาน ค่าน้ำ ค่าไฟ เป็นต้น และบวกค่าบริการเพิ่มร้อยละ 2 โดยการเรียกเก็บค่าใช้จ่ายดังกล่าวบริษัทไทยจะเรียกเก็บไปจนกว่าจะมีรายได้เพียงพอและ ทางบริษัทไทยไม่มีภาระที่ต้องชำระคืนในภายหลัง นั้น 1. การส่งใบแจ้งหนี้ไปเรียกเก็บดังกล่าว เข้าลักษณะเป็นเงินช่วยเหลือให้เปล่า (Subsidize/supporting) ไม่ถือเป็นรายได้จากการขายสินค้าหรือบริการ ที่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม แต่ถือเป็นรายได้ที่ต้องนำมารวมคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคล 2. รายได้ที่บริษัทฯ ได้รับดังกล่าวไม่ถือเป็นมูลค่าของฐานภาษีสำหรับการขาย สินค้าหรือการให้บริการตามมาตรา 79 แห่งประมวลรัษฎากร ไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม แต่บริษัทฯ สามารถเคลมภาษีซื้อได้ตามปกติ

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

เรื่อง | ค่าใช้จ่ายเกี่ยวกับค่าที่พัก + ค่าอาหาร + ค่าเดินทาง เบี้ยเลี้ยง ส่งพนักงานไปฝึกงานที่บริษัทในต่างประเทศ | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 31/03/2023 - วันที่ตอบ 14/04/2023 | ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้นิติบุคคล | ข้อกฎหมาย | มาตรา 42 (1) แห่งประมวลรัษฎากร, คำสั่งกรมสรรพากรที่ ป. 59/2538 | ปุจฉา | กรณีส่งพนักงานไปฝึกงานที่บริษัทในเครือที่ต่างประเทศ ค่าใช้จ่ายเกี่ยวกับค่าที่พัก + ค่าอาหาร + ค่าเดินทาง ต่างๆ ระหว่างที่อยู่ต่างประเทศ แต่ไม่มีบิลสามารถนำมาบันทึกเป็นค่าใช่จ่ายบริษัท ได้หรือไม่ค่ะ | วิสัชนา | ตามคำสั่งกรมสรรพากรที่ ป. 59/2538 เรื่อง ภาษีเงินได้บุคคลธรรมดา กรณีค่าเบี้ยเลี้ยงเดินทางที่ได้รับยกเว้น ไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาตามมาตรา 42 (1) แห่งประมวลรัษฎากร ลงวันที่ 26 ธันวาคม พ.ศ. 2538 กรมสรรพากรได้วางแนวทางปฏิบัติเกี่ยวกับค่าเบี้ยเลี้ยงเดินทางในกรณีที่ต้องปฏิบัติงานตามหน้าที่นอกสำนักงานหรือนอกสถานที่เป็นครั้งคราว ซึ่งเป็นเงินได้พึงประเมินที่ได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้ ตามมาตรา 42 (1) แห่งประมวลรัษฎากร กรมสรรพากรจึงมีคำสั่ง โดยให้ใช้บังคับตั้งแต่วันที่ 1 มกราคม พ.ศ. 2539 เป็นต้นไป ดังต่อไปนี้ “ข้อ 1 ค่าเบี้ยเลี้ยงเดินทางที่ลูกจ้างหรือผู้มีหน้าที่หรือตำแหน่งงาน หรือผู้รับทำงานให้ ได้รับเนื่องจากการเดินทางไปปฏิบัติงานตามหน้าที่ในประเทศหรือต่างประเทศเป็นครั้งคราว ให้ได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาต้องเข้าลักษณะดังนี้ (1) ต้องเป็นค่าเบี้ยเลี้ยงซึ่งบุคคลดังกล่าวได้จ่ายไปโดยสุจริตตามความจำเป็นเฉพาะในการที่จะต้องปฏิบัติการตามหน้าที่ของตนและได้จ่ายไปทั้งหมดในการนั้น (2) ในกรณีบุคคลดังกล่าวได้รับค่าเบี้ยเลี้ยงในอัตราไม่เกินอัตราค่าเบี้ยเลี้ยงสูงสุดที่ทางราชการกำหนดจ่ายให้แก่ข้าราชการ ตามพระราชกฤษฎีกา ว่าด้วย ค่าใช้จ่ายในการเดินทางไปราชการ ในประเทศหรือต่างประเทศ แล้วแต่กรณี ตามหลักเกณฑ์การเบิกจ่ายในลักษณะเหมาจ่าย ให้ถือว่าค่าเบี้ยเลี้ยงดังกล่าว เป็นค่าเบี้ยเลี้ยงซึ่งบุคคลดังกล่าวได้จ่ายไปโดยสุจริตตามความจำเป็นเฉพาะในการที่ต้องปฏิบัติงานตามหน้าที่ของตนและได้จ่ายไปทั้งหมดในการนั้น โดยไม่ต้องมีหลักฐานการจ่ายเงินมาพิสูจน์ (3) ในกรณีบุคคลดังกล่าวได้รับค่าเบี้ยเลี้ยงในอัตราเกินกว่าอัตราค่าเบี้ยเลี้ยงตาม (2) และบุคคลดังกล่าวไม่มีหลักฐานมาพิสูจน์ว่าได้จ่ายไปโดยสุจริตตามความจำเป็นเฉพาะในการที่ต้องปฏิบัติงานตามหน้าที่ของตนและได้จ่ายไปทั้งหมดในการนั้นให้ถือว่าค่าเบี้ยเลี้ยงดังกล่าวเป็นค่าเบี้ยเลี้ยงซึ่งบุคคลนั้นได้จ่ายไปโดยสุจริตตามความจำเป็น เพียงเฉพาะในส่วนที่ไม่เกินอัตราตาม (2) ข้อ 2 การเดินทางไปปฏิบัติงานตามหน้าที่ ตามข้อ 1 ต้องมีหลักฐานการได้รับอนุมัติให้เดินทางไปปฏิบัติงานนอกสำนักงานหรือนอกสถานที่จากนายจ้างหรือผู้จ่ายเงินได้ โดยต้องระบุลักษณะงานที่ทำและระยะเวลาในการปฏิบัติงานตามหน้าที่แล้วแต่กรณีด้วย”

ต่อข้อถาม ขอเรียนว่า

กรณีส่งพนักงานไปฝึกงานที่บริษัทในเครือที่ต่างประเทศ ค่าใช้จ่ายเกี่ยวกับค่าที่พัก + ค่าอาหาร + ค่าเดินทาง ต่างๆ ระหว่างที่อยู่ต่างประเทศ แต่ไม่มีบิล นั้น ให้พนักงานจัดทำรายงานการเดินทางไปฝึกอบรมในต่างประเทศ พร้อมทั้งค่าใช้จ่าต่างๆ ดังกล่าว เพื่อขออนุมัติเบิกเงิน 1. สำหรับค่าเดินทาง ค่าที่พัก และค่าเบี้ยเลี้ยง (อาหาร) ระหว่างที่อยู่ต่างประเทศ นั้น ให้นำอัตราค่าเบี้ยเลี้ยงในอัตราไม่เกินอัตราค่าเบี้ยเลี้ยงสูงสุดที่ทางราชการกำหนดจ่ายให้แก่ข้าราชการ ตามพระราชกฤษฎีกา ว่าด้วย ค่าใช้จ่ายในการเดินทางไปราชการ ในประเทศหรือต่างประเทศ แล้วแต่กรณี ตามหลักเกณฑ์การเบิกจ่ายในลักษณะเหมาจ่าย ให้ถือว่า ค่าเบี้ยเลี้ยงดังกล่าว เป็นค่าเบี้ยเลี้ยงซึ่งบุคคลดังกล่าวได้จ่ายไปโดยสุจริตตามความจำเป็นเฉพาะในการที่ต้องปฏิบัติงานตามหน้าที่ของตนและได้จ่ายไปทั้งหมดในการนั้น โดยไม่ต้องมีหลักฐานการจ่ายเงินมาพิสูจน์ และพนักงานได้รับยกเว้นภาษีเงินได้บุคคลธรรมดา ตามมาตรา 42 (1) แห่งประมวลรัษฎากร 2. สำหรับค่าเดินทาง ค่าที่พัก และค่าเบี้ยเลี้ยง ในส่วนที่เกินกว่าอัตราดังกล่าวตามข้อ 1 ให้ถือเป็นเงินได้ของพนักงาน ตามหลักฐานการรายงานของพนักงานที่ได้รับอนุมัติจากผู้มีอำนาจของบริษัทฯ

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาแบ่งปันใน Website Tax-EZ ค่ะ ติดตาม FBเพจที่ให้ความรู้ทางภาษีอากรกับท่านอาจารย์ สุเทพ พงษ์พิทักษ์ |

|