Case study

Gift Voucher ที่ให้พนักงานในกิจกรรม New year party

| เรื่อง | Gift Voucher ที่ให้พนักงานในกิจกรรม New year party | |||||||||||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||||||||||||||||||||||||||||||||

| วันที่ | 09/12/2025 | |||||||||||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล | |||||||||||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||||||||||||||||||||||||||||||||

| คำถาม | ค่าใช้จ่ายที่บริษัทซื้อ Gift Voucher (Buffet Coupon, นวดสปา) เพื่อให้พนักงานในกิจกรรมปีใหม่ ที่บริษัทจัดขึ้นเป็นของขวัญมูลค่าของ Gift Voucher ที่บริษัทจ่ายไปนี้ถือเป็นประโยชน์ส่วนเพิ่มของพนักงาน ต้องรวมคำนวนภาษีเงินได้บุคคลธรรมดาหรือไม่ |

|||||||||||||||||||||||||||||||||||||||||||||||

| คำตอบ | กรณีที่บริษัทมีการจัดกิจกรรมงานปีใหม่/งานประจำปี โดยจัดให้มีการจับรางวัลชิงโชคหรือแจกเป็นของขวัญ ให้กับพนักงาน เช่น Gift Voucher (Buffet Coupon, นวดสปา) 1. ภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่าย (ส่วนของพนักงาน) 1.1 การเป็นเงินได้พึงประเมิน |

|||||||||||||||||||||||||||||||||||||||||||||||

มาตรา40 เงินได้พึงประเมินนั้น คือเงินได้ประเภทต่อไปนี้รวมตลอดถึงเงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทต่าง ๆ ดังกล่าว ไม่ว่าในทอดใด |

1.2 ภาระการหักภาษี ณ ที่จ่าย

บริษัทฯ มีหน้าที่นำมูลค่า Gift Voucher ที่พนักงานได้รับไปรวมคำนวณเป็นเงินได้ของพนักงาน และคำนวณภาษีหัก ณ ที่จ่าย ตามอัตราก้าวหน้า ตามมาตรา 50(1) แห่งประมวลรัษฎากร นำส่ง ภ.ง.ด.1 ในเดือนถัดจากเดือนที่มีการแจกของรางวัลหรือ Gift Voucher

มาตรา50 ให้บุคคล ห้างหุ้นส่วน บริษัท สมาคม หรือคณะบุคคลผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 หักภาษีเงินได้ไว้ทุกคราวที่จ่ายเงินได้พึงประเมินตามวิธีดังต่อไปนี้ |

2. ภาษีมูลค่าเพิ่ม(VAT)

- Gift voucherถือเป็นรายการเทียบเท่าเงินสด เมื่อบริษัทฯ แจก Gift voucher ให้แก่พนักงาน ไม่ถือเป็นการขายสินค้าหรือบริการตามมาตรา 77/1 และ 77/2 แห่งประมวลรัษฎากร จึงไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม

มาตรา77/1 ในหมวดนี้ เว้นแต่ข้อความจะแสดงให้เห็นเป็นอย่างอื่น (8) " ขาย "หมายความว่า จำหน่าย จ่าย โอนสินค้า ไม่ว่าจะมีประโยชน์หรือค่าตอบแทนหรือไม่ และให้หมายความรวมถึง (จ) มีสินค้าขาดจากรายงานสินค้าและวัตถุดิบตามมาตรา 87 (3) หรือมาตรา 87 วรรคสอง “(9) “สินค้า”หมายความว่า ทรัพย์สินที่มีรูปร่างและไม่มีรูปร่างที่อาจมีราคาและถือเอาได้ไม่ว่าจะมีไว้เพื่อขายเพื่อใช้หรือเพื่อการใด ๆ และให้หมายความรวมถึงสิ่งของทุกชนิดที่นำเข้า แต่ทั้งนี้ไม่รวมถึงทรัพย์สินที่ไม่มีรูปร่างที่ส่งมอบโดยผ่านทางเครือข่ายอินเทอร์เน็ตหรือเครือข่ายทางอิเล็กทรอนิกส์อื่นใด” |

มาตรา77/2 การกระทำกิจการดังต่อไปนี้ในราชอาณาจักรให้อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่มตามบทบัญญัติในหมวดนี้ |

3. ภาษีเงินได้นิติบุคคล (CIT)

ค่าใช้จ่ายในการจัดซื้อ Gift Voucher เพื่อมอบให้พนักงานที่เข้าร่วมกิจกรรมปีใหม่ หากเป็นการจัดกิจกรรมและมีวัตถุประสงค์เพื่อประโยชน์ของบริษัท เช่น จัดกิจกรรมส่งเสริมความสมัครสมานสามัคคีภายในองค์กร ประจำปี 2568 เพื่อเสริมสร้างความสัมพันธ์ระหว่างพนักงานในแต่ละฝ่าย และสนับสนุนการทำงานร่วมกันอย่างมีประสิทธิภาพ เป็นต้น

บริษัทสามารถนำมูลค่าที่ซื้อ Gift Voucher ดังกล่าวมาถือเป็นรายจ่ายทางภาษีได้ เนื่องจากเป็นรายจ่ายที่เกี่ยวข้องกับกิจการ เกี่ยวข้องกับการบริหารงานบุคคล โดยต้องมีหลักฐานประกอบเพียงพอ ตามมาตรา 65 ตรี แห่งประมวลรัษฎากร โดยควรมีหลักฐานเบื้องต้น ดังนี้

- เอกสารรายงานการประชุม ประกาศแจ้งพนักงาน การประกาศกิจกรรมเพื่อพิสูจน์ว่าเป็นรายจ่ายที่เกี่ยวข้องกับกิจการไม่ถือเป็นรายจ่ายต้องห้าม ตามมาตรา 65 ตรี(3)(13) แห่งประมวลรัษฎากร

- รายชื่อผู้ได้รับรางวัล หลักฐานการรับมอบของจากผู้ได้รับรางวัล เอกสารการซื้อของรางวัลหรือ Gift Voucher เพื่อพิสูจน์ผู้รับ ไม่ถือเป็นรายจ่ายต้องห้าม ตามมาตรา 65 ตรี (3)(18) แห่งประมวลรัษฎากร

ข้อแนะนำเพิ่มเติมในการจัดเตรียมเอกสารประกอบ(ในทางปฏิบัติ)

1. ก่อนจัดกิจกรรม ควรมีรายงานการประชุม และ ประกาศแจ้ง ให้พนักงานเข้าร่วมกิจกรรม เพื่อ

- เป็นหลักฐานทางธุรกิจแสดงเหตุผลและความจำเป็นของกิจกรรม เพื่อสนับสนุนว่าค่าใช้จ่ายเป็นไปเพื่อการบริหารงานบุคคล ไม่ใช่เพื่อประโยชน์ส่วนตัวของบุคคลใด

- สื่อสารให้พนักงานทราบว่าของรางวัลจะถูกนำไปรวมเป็นเงินได้พึงประเมินในเดือนที่ได้รับ

- ควรกำหนดราคาประเมินของรางวัลล่วงหน้า พร้อมบันทึกประกอบการคำนวณภาษีเงินได้บุคคลธรรมดา

2. เมื่อแจกของรางวัล ควรจัดทำหลักฐานรับมอบของโดยผู้ได้รับรางวัล เพื่อยืนยันการจ่ายสวัสดิการให้พนักงาน

เพิ่มเติม

ทุกรายจ่ายของบริษัทฯ ต้องมีรายได้ (ทุก เดบิต ต้องมี เครดิต) ดังนั้น

- เมื่อ พนักงานยินดีที่จะถือเป็นรายได้ของพนักงาน บริษัทก็สามารถรับรู้เป็นรายจ่ายทางภาษีของบริษัทได้ไม่ต้องห้ามตามมาตรา 65 ตรี แห่งประมวลรัษฎากร และภาษีซื้อ(ถ้ามี) ก็สามารถเคลมได้ เนื่องจากเป็นภาษีซื้อของค่าใช้จ่ายที่เกี่ยวข้องโดยตรง

- แต่ถ้าพนักงานไม่ยินยอมที่จะถือเป็นรายได้พนักงานบริษัทก็จะไม่สามารถรับรู้เป็นรายจ่ายทางภาษีของบริษัทได้ (เป็นรายจ่ายที่ให้โดยเสน่หา)ต้องห้ามตามมาตรา 65 ตรี (3) แห่งประมวลรัษฎากร และภาษีซื้อ(ถ้ามี) ก็ไม่สามารถเคลมได้ เนื่องจากเป็นภาษีซื้อของค่าใช้จ่ายที่ไม่เกี่ยวข้องโดยตรงกับกิจการ

มาตรา65 ตรีรายการต่อไปนี้ ไม่ให้ถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ (3) รายจ่ายอันมีลักษณะเป็นการส่วนตัว การให้โดยเสน่หาหรือการกุศล เว้นแต่.. (13) รายจ่ายซึ่งมิใช่รายจ่ายเพื่อหากำไรหรือเพื่อกิจการโดยเฉพาะ (18) รายจ่ายซึ่งผู้จ่ายพิสูจน์ไม่ได้ว่าใครเป็นผู้รับ |

หมายเหตุ สนใจศึกษาเพิ่มเติมเกี่ยวกับ สวัสดิการงานเลี้ยงปีใหม่และของรางวัลแจกพนักงาน สามารถศึกษาเพิ่มเติมได้ที่Tax case study EP.23งานเลี้ยงปีใหม่กับของรางวัลเเจกพนักงาน

อ้างอิงคำตอบ

เรื่อง | |

แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

วันที่ | วันที่ถาม 24/01/2023 - วันที่ตอบ 28/01/2023 |

ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม |

ข้อกฎหมาย | มาตรา 65 ตรี (6 ทวิ) แห่งประมวลรัษฎากร, คำสั่งกรมสรรพากรที่ ป. 86/2542 |

ปุจฉา | บจ. A มีจัดกิจกรรมหนึ่ง พัฒนาศักยภาพการทำงานของ พนง. โดยผู้ชนะจะได้รับรางวัล 1. ช็อคโกแลต 2. Gift Voucher ถ้าให้เป็นช็อคโกแลต 1,070 บาท ภาษีที่เกี่ยวข้อง CIT - บริษัทฯ บันทึกเป็นค่าใช้จ่ายได้ 1,000 VAT - บริษัทฯ บันทึกภาษีซื้อ 70 บาท และยื่นภาษีขาย 70 บาท PIT - บันทึกเป็นรายได้ พนง. รวมในเงินเดือน (ไม่ว่าของรางวัลมีมูลค่าเท่าใดก็ตาม) หักภาษี ณ ที่จ่าย 40 (1) ในแบบ 50 (1) ถ้าให้เป็นเงิน หรือ Gift Voucher 1,070 บาท จะไม่มีภาษีซื้อ-ขาย (VAT) ส่วน CIT และ PIT ทำเหมือนซื้อช็อคโกแลต ถูกต้องไหมคะใช่ไหมคะ |

วิสัชนา | กรณีตามข้อเท็จจริง ผลการปฏิบัติทั้งสองวิธีในส่วนของพนักงานต้องมีเงินได้เท่ากัน ดังนี้ 1. กรณีภาษีเงินได้นิติบุคคล บริษัทฯ บันทึกเป็นค่าใช้จ่ายได้ 1,000 บาท + 70 บาท (1) กรณีให้เป็นสิ่งของที่มีภาษีซื้อ และภาษีขาย ในตอนซื้อบริษัทฯ บันทึกมูลค่าต้นทุนสิ่งของเป็นรายจ่าย 1,000 บาท และเมื่อนำสิ่งขอไปมอบให้พนักงานมีภาษีขาย หากบริษัทฯ ไม่ได้เรียกเก็บภาษีขาย บริษัทฯ ต้องรับรู้ภาษีขายเป็นสวัสดิการพนักงานเพิ่มเติมอีก 70 บาท รวมเป็น 1,070 บาท ซึ่งตามที่แจ้งไป ไม่มีรายการนี้ (จึงต้องเพิ่มความระมัดระวัง รอบคอบด้วย!!) และสำหรับภาษีขายที่ไม่เรียกเก็บนี้ ในทางภาษีอากร กรมสรรพากร “ตีความว่า” เข้าลักษณะเป็นรายจ่ายต้องห้ามตามมาตรา 65 ตรี (6 ทวิ) แห่งประมวลรัษฎากร เนื่องจาก กรมสรรพากร (ทึกทักว่า) ถือเป็น “ภาษีมูลค่าเพิ่มที่พึงต้องชำระ” (โดยการตีความขยายความ ซึ่งผิดหลักการตีความกฎหมายที่ดี สำหรับรายการที่เป็นโทษต่อผู้เสียภาษีอากร) บริษัทฯ ต้องบวกกลับในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคล (2) กรณีให้เป็น Gift Voucher จำนวน 1,070 บาท เพื่อให้สามารถนำไปซื้อสินค้า – ช็อกโกแรต ได้พอดี เช่นนี้ บริษัทฯ สามารถถือเป็นรายจ่ายได้ทั้งจำนวน โดยไม่มีรายการบวกกลับ ดังเช่นการให้เป็นสินค้า/สิ่งของ 2. กรณีภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่าย ทั้งสองกรณีพนักงานได้รับเงินได้พึงประเมิน 1,070 บาท 3. กรณีภาษีมูลค่าเพิ่ม (1) กรณีให้เป็นสิ่งของที่มีภาษีซื้อ และภาษีขาย บริษัทฯ ต้องบันทึกภาษีซื้อ 70 บาท และยื่นภาษีขาย 70 บาท โดยไม่จำต้องออกใบกำกับภาษีตามข้อ 2 ของคำสั่งกรมสรรพากรที่ ป. 86/2542 เรื่อง หลักเกณฑ์การจัดทำใบกำกับภาษีตามมาตรา 86/4 และมาตรา 86/5 แห่งประมวลรัษฎากร เฉพาะที่มีลักษณะเป็นแบบเต็มรูป ลงวันที่ 19 กรกฎาคม พ.ศ. 2542 (2) กรณีให้เป็น Gift Voucher จำนวน 1,070 บาท ไม่ต้องบันทึกรายการภาษีมูลค่าเพิ่ม ข้อสังเกตในทางปฏิบัติจึงมักได้ยินสำนวน "ให้เป็นเงิน แต่แจกเป็นทอง" ลองพิจารณาเพิ่มเติมด้วยครับ ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะคลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

เรื่อง | 1) ภาษีซื้อกับของรางวัลแจกปีใหม่พนักงาน |

แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

วันที่ | วันที่ถาม 08/01/2022 - วันที่ตอบ 09/04/2022 |

ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม |

ข้อกฎหมาย | 1) มาตรา 40 (1), มาตรา 50 (1), มาตรา 65 ตรี (6 ทวิ) แห่งประมวลรัษฎากร 2) ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 378) |

ปุจฉา | 1. รบกวนสอบถามเรื่องของรางวัลแจกปีใหม่พนักงาน เช่น ตู้เย็น ทีวีและอื่น ๆ ภาษีซื้อสามารถเคลมได้หรือไม่คะและพนักงานที่ได้รับของรางวัลไปต้องเปิดบิลขายมั้ยคะถ้าเปิดเฉพาะรางวัลที่เป็นตู้เย็น ทีวี หรือทุกรางวัลที่แจกไปคะ 2.ดิฉันมีเรื่องรบกวนถามค่ะ ตามประกาศที่ 378 ที่การลงทุนในเครื่องจักรหักค่าใช้จ่ายได้เพิ่มอีก 1.5 เท่านั้น ในกรณีที่เราซื้อเครื่องจักรมา 1 เครื่องราคา 250,000 บาท แต่ต้องมีส่วนเพิ่มเติมเพื่อให้เครื่องจักรใช้งานได้ เช่นการทำฐาน การเดินสายไฟ และอื่นๆ รวมอีก 50,000 บาทเป็นราคารวม 300,000 บาทในส่วนนี้ ส่วนที่ใช้ได้คือ 250,000 บาท หรือ 300,000 บาท คะ |

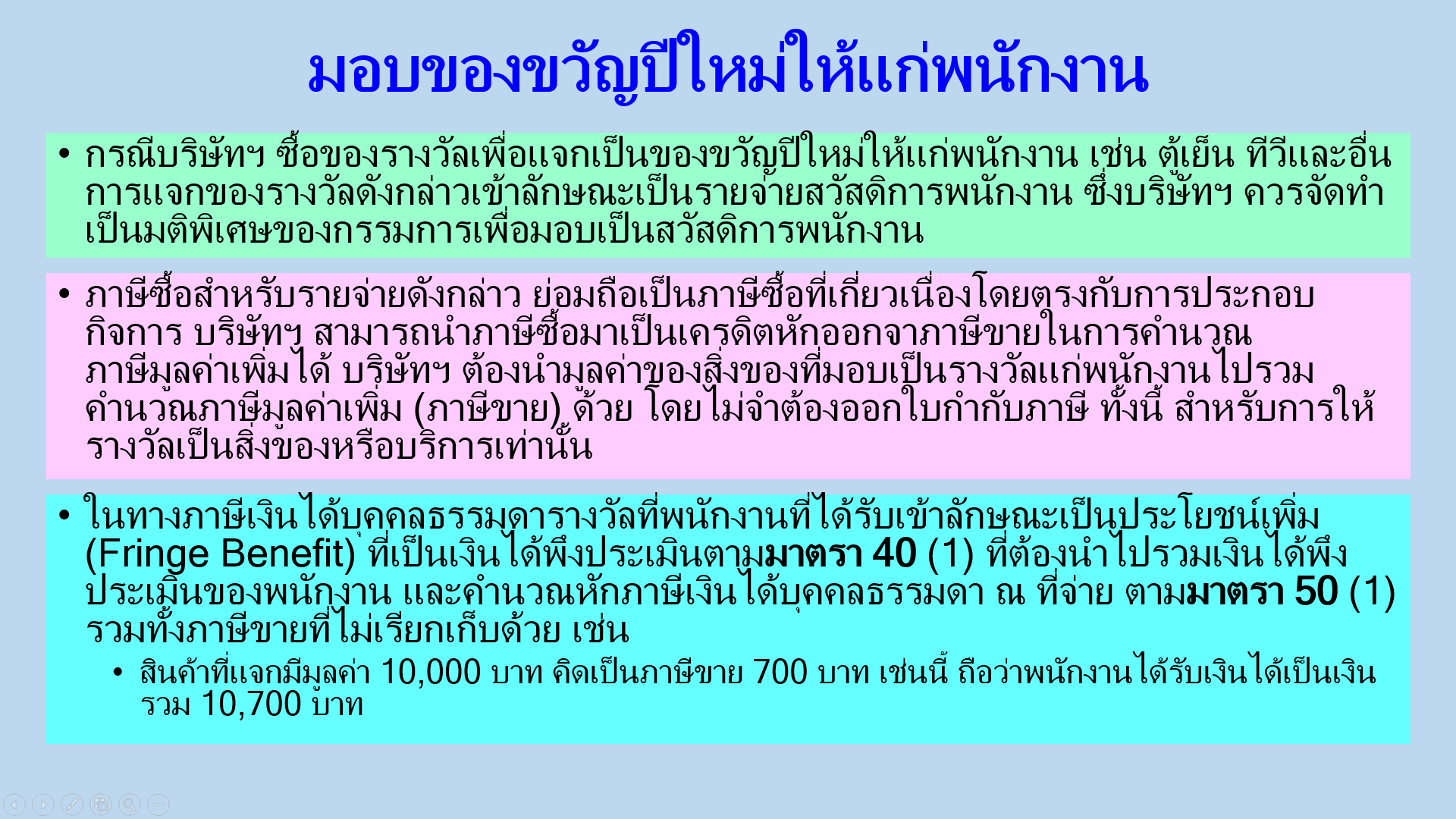

วิสัชนา | 1. กรณีบริษัทฯ ซื้อของรางวัลเพื่อแจกเป็นของขวัญปีใหม่ให้แก่พนักงาน เช่น ตู้เย็น ทีวีและอื่น การแจกของรางวัลดังกล่าวเข้าลักษณะเป็นรายจ่ายสวัสดิการพนักงาน ซึ่งบริษัทฯ ควรจัดทำเป็นมติพิเศษของกรรมการเพื่อมอบเป็นสวัสดิการพนักงาน จึงถือเป็นภาษีซื้อสำหรับรายจ่ายที่เกี่ยวเนื่องโดยตรงกับการประกอบกิจการ บริษัทฯ สามารถนำภาษีซื้อมาเป็นเครดิตหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มได้ โดยบริษัทฯ ต้องนำมูลค่าของสิ่งของที่มอบเป็นรางวัลแก่พนักงานไปรวมคำนวณภาษีมูลค่าเพิ่ม (ภาษีขาย) ด้วย โดยไม่จำต้องออกใบกำกับภาษี ทั้งนี้ สำหรับการให้รางวัลเป็นสิ่งของหรือบริการเท่านั้น หากให้เป็นเงินสดหรือรายการเทียบเท่าเงินสด ก็ไม่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม ในทางภาษีเงินได้บุคคลธรรมดารางวัลที่พนักงานที่ได้รับเข้าลักษณะเป็นประโยชน์เพิ่ม (Fringe Benefit) ที่เป็นเงินได้พึงประเมินตามมาตรา 40 (1) แห่งประมวลรัษฎากร ของพนักงาน ที่บริษัทฯ ต้องนำไปรวมคำนวณภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่ายตามมาตรา 50 (1) แห่งประมวลรัษฎากร รวมทั้งภาษีขายที่ไม่เรียกเก็บด้วย เช่น สินค้าที่แจกมีมูลค่า 10,000 บาท คิดเป็นภาษีขาย 700 บาท เช่นนี้ ถือว่าพนักงานได้รับเงินได้เป็นเงินรวม 10,700 บาท ภาษีขายที่ไม่เรียกเก็บในทางปฏิบัติถือเป็นรายจ่ายต้องห้ามตามมาตรา 65 ตรี (6 ทวิ) แห่งประมวลรัษฎากร 2.ตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 378) ที่การลงทุนในเครื่องจักรหักค่าใช้จ่ายได้เพิ่มอีก 1.5 เท่านั้น ในกรณีที่เราซื้อเครื่องจักรมา 1 เครื่องราคา 250,000 บาท แต่ต้องมีส่วนเพิ่มเติมเพื่อให้เครื่องจักรใช้งานได้ เช่นการทำฐาน การเดินสายไฟ และอื่นๆ รวมอีก 50,000 บาทเป็นราคารวม 300,000 บาท เช่นนี้ให้ใช้สิทธิประโยชน์ จากจำนวนเงินที่ลงทุนทั้งสิ้นคือ 300,000 บาท ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |

เรื่อง | |

แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

วันที่ | วันที่ถาม 28/12/2017 - วันที่ตอบ 28/12/2017 |

ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีมูลค่าเพิ่ม |

ข้อกฎหมาย | มาตรา 40 (1) แห่งประมวลรัษฎากร |

ปุจฉา | กรณี จัดเลี้ยงปีใหม่ทุกปี และมอบของรางวัลด้วย |

วิสัชนา | 1. กรณีบริษัทฯ จัดเลี้ยงปีใหม่ทุกปี เป็นปกติประเพณี แต่ขอให้เพิ่มมุมมองสวัสดิการด้วยจะปลอดภัยจากรายจ่ายต้องห้าม ตามมาตรา 65 ตรี แห่งปประมวลรัษฎากร ตอบกระทู้คุณ Panupong Piboonwate ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ |