| คำตอบ |

การเปลี่ยนนโยบายบัญชีและผลกระทบต่องบการเงิน

ทางบัญชี การเปลี่ยนแปลงเกณฑ์การรับรู้สินทรัพย์ถาวร ในการบัญชีของกิจการที่ไม่มีส่วนได้เสียสาธารณะ (TFRS for NPAEs) ไม่มีตัวเลขที่กำหนดตายตัวว่าสินทรัพย์ถาวรต้องมีมูลค่าเท่าไรขั้นต่ำ แต่การรับรู้สินทรัพย์จะพิจารณาตามนิยามและเงื่อนไขการรับรู้รายการเป็นสำคัญ กล่าวคือ รายการใดที่ก่อให้เกิดประโยชน์เชิงเศรษฐกิจในอนาคตแก่กิจการอย่างมีความเป็นไปได้สูง และสามารถวัดมูลค่าได้อย่างน่าเชื่อถือ กิจการก็ควรรับรู้เป็นสินทรัพย์ในงบแสดงฐานะการเงิน แต่หากรายการใด ไม่ก่อให้เกิดประโยชน์ในอนาคต เช่น เป็นค่าใช้จ่ายที่ไม่ทำให้สินทรัพย์มีอายุการใช้งานเกินกว่ารอบบัญชีเดียว กิจการต้องรับรู้เป็นค่าใช้จ่ายในงบกำไรขาดทุนแทน

นโยบายการตั้งเกณฑ์ขั้นต่ำ

ในการบันทึกสินทรัพย์ บริษัทสามารถกำหนดมูลค่าขั้นต่ำที่รายการทรัพย์สินจะถูกถือว่า “ไม่มีนัยสำคัญ” และเลือกบันทึกเป็นค่าใช้จ่ายเลยเพื่อความสะดวกก็ได้ โดยหลักการนี้ไม่ขัดกับกรอบแนวคิดหรือมาตรฐานบัญชีที่รับรองทั่วไป คือ มาตรฐานไม่ได้ห้ามการกำหนดเกณฑ์ขั้นต่ำดังกล่าวตราบใดที่การดำเนินการนั้นสอดคล้องกับสาระสำคัญของงบการเงิน อย่างไรก็ตาม การเปลี่ยนเกณฑ์ขั้นต่ำถือเป็นการเปลี่ยนแปลงนโยบายการบัญชี ด้านการรับรู้สินทรัพย์

ดังนั้นบริษัทควรปฏิบัติตามมาตรฐานบัญชีเรื่องการเปลี่ยนแปลงนโยบาย ได้แก่ การเปิดเผยการเปลี่ยนแปลงในหมายเหตุงบการเงิน และพิจารณาปรับปรุงงบการเงินย้อนหลัง (หากมีสาระสำคัญมาก) หรือใช้วิธีปรับปรุงย้อนหลังเฉพาะกำไรสะสมต้นงวดตามความเหมาะสม ทั้งนี้ขึ้นอยู่กับข้อกำหนดใน TFRS for NPAEs และดุลพินิจของผู้สอบบัญชี

ผลกระทบต่อตัวเลขในงบการเงิน การลดเกณฑ์การรับรู้สินทรัพย์จาก 15,000 บาท เป็น 5,000 บาท จะส่งผลให้ จำนวนรายการสินทรัพย์ถาวรในงบแสดงฐานะการเงินเพิ่มขึ้น เนื่องจากสินทรัพย์ที่มีมูลค่าระหว่าง 5,000–15,000 บาท ซึ่งเดิมถูกบันทึกเป็นค่าใช้จ่ายทันที จะถูกบันทึกเป็นสินทรัพย์ถาวรและทยอยคิดค่าเสื่อมราคาแทนในนโยบายใหม่ ส่วนค่าใช้จ่ายในงบกำไรขาดทุนจะลดลงในปีที่ซื้อสินทรัพย์ เนื่องจากรายจ่ายบางส่วนถูกเปลี่ยนไปบันทึกเป็นสินทรัพย์แทนค่าใช้จ่ายทันที ส่งผลให้กำไรทางบัญชีในปีแรกของการซื้อสินทรัพย์สูงขึ้น (เพราะตัดค่าใช้จ่ายน้อยลง) เมื่อเทียบกับนโยบายเดิม อย่างไรก็ตาม ในปีถัดๆ ไป กิจการจะมี ค่าเสื่อมราคาเพิ่มขึ้น จากสินทรัพย์เหล่านั้น ซึ่งจะเป็นค่าใช้จ่ายที่มากขึ้นในอนาคต และทำให้กำไรในปีต่อๆ ไปต่ำลงกว่าที่เคยเป็น (เนื่องจากภายใต้นโยบายเดิมไม่มีค่าใช้จ่ายเหล่านี้เพราะได้ตัดหมดตั้งแต่ปีแรก)

ในการเปลี่ยนนโยบายดังกล่าว บริษัทควรพิจารณาผลกระทบต่อรายการสำคัญของงบการเงิน เช่น มูลค่ารวมของสินทรัพย์ถาวร สุทธิ (หลังหักค่าเสื่อมราคา) ที่จะเพิ่มขึ้น, ค่าเสื่อมราคาสะสมที่จะเพิ่มเข้ามา และกำไรสะสมต้นงวดที่อาจจะเปลี่ยนแปลงหากมีการปรับปรุงย้อนหลัง นอกจากนี้ควรจัดทำทะเบียนทรัพย์สินและวิธีการคิดค่าเสื่อมราคาสำหรับสินทรัพย์ขนาดเล็กเหล่านี้อย่างเหมาะสม เช่น กำหนดอายุการใช้งานที่สั้นและวิธีคิดค่าเสื่อมราคาเป็นเส้นตรงหรือวิธีอื่นตามนโยบายบริษัท

ตารางเปรียบเทียบ การบัญชีและภาษีก่อนและหลังเปลี่ยนเกณฑ์ขั้นต่ำ เพื่อให้เห็นภาพชัดเจนของผลกระทบ:

ประเด็น | นโยบายเดิม (ขั้นต่ำ 15,000 บาท) | นโยบายใหม่ (ขั้นต่ำ 5,000 บาท) | เกณฑ์รับรู้สินทรัพย์ถาวร | รับรู้เมื่อมูลค่าตั้งแต่ 15,000 บาทขึ้นไป; ต่ำกว่านั้นบันทึกเป็นค่าใช้จ่ายทันที | รับรู้เมื่อมูลค่าตั้งแต่ 5,000 บาทขึ้นไป; ต่ำกว่านั้นบันทึกเป็นค่าใช้จ่ายทันที | ตัวอย่าง: ซื้ออุปกรณ์ราคา 10,000 บาท (อายุใช้งาน 5 ปี) | บัญชี: 10,000 บาท < 15,000 บาท → บันทึกค่าใช้จ่ายทันที 10,000 บาท (ไม่มีสินทรัพย์ถาวร)

ภาษี: รายจ่ายลักษณะลงทุน 10,000 บาท ต้องห้ามเป็นค่าใช้จ่ายตาม ม.65 ตรี (5) → ต้องทยอยหักค่าเสื่อมภาษี 20% * | บัญชี: 10,000 บาท ≥ 5,000 บาท → บันทึกเป็นสินทรัพย์ถาวร 10,000 บาท และคิดค่าเสื่อมปีละ ~2,000 บาท

ภาษี: บันทึกค่าเสื่อมราคา 20% ตามกฎภาษี (สอดคล้องกับบัญชี) | ค่าใช้จ่ายปีที่ซื้อ (บัญชี) | 10,000 บาท (ตัดเป็นค่าใช้จ่ายทันทีทั้งหมด) → กำไรบัญชีปีนั้น ลดลง 10,000 | ~2,000 บาท (ค่าเสื่อมราคาปีแรก) หมายเหตุ → กำไรบัญชีปีนั้นลดลงเพียง 2,000 (สูงกว่านโยบายเดิม) | มูลค่าสินทรัพย์ปลายปีที่ซื้อ (บัญชี) | ไม่มี (เพราะไม่ได้บันทึกสินทรัพย์) | ~8,000 บาท (มูลค่าสินทรัพย์สุทธิหลังหักค่าเสื่อมปีแรก) | ค่าใช้จ่ายในปีถัดไป (บัญชี) | ไม่มีค่าเสื่อมราคาเพิ่มเติม (เพราะไม่มีสินทรัพย์เหลือให้คิดค่าเสื่อม) → กำไรปีถัดไปสูงกว่า (ไม่มีค่าใช้จ่ายส่วนนี้) | 2,000 บาทต่อปี (ค่าเสื่อมราคาปี 2-5) → กำไรปีถัดไป ลดลงจากที่เคยเป็น (เนื่องจากต้องรับรู้ค่าเสื่อมราคาต่อเนื่อง) | การคำนวณภาษีเงินได้ (CIT) | ปีแรก: บัญชีมีค่าใช้จ่าย 10,000 แต่ทางภาษีห้าม หักเป็นค่าใช้จ่ายทันที (ถือเป็นรายจ่ายต้องห้ามลักษณะลงทุน) ทำให้ต้อง บวกกลับ 8,000 (เกินกว่าที่ภาษียอมให้หักปีแรก) และใช้หักค่าเสื่อมตามเกณฑ์ภาษีในปีต่อๆ ไป 2,000 บาท/ปี → กำไรเพื่อเสียภาษีปีแรกสูงกว่ากำไรบัญชี 8,000 บาท (เกิดต่างชั่วคราวด้านภาษีที่กลับภายหลัง)

ปีต่อๆ ไป: บัญชีไม่มีค่าใช้จ่าย แต่ภาษีมีค่าเสื่อม 2,000 ให้หัก ส่งผลให้กำไรเพื่อเสียภาษีต่ำกว่ากำไรบัญชี (ต่างชั่วคราวคืนกลับ) | ปีแรก: บัญชีรับรู้ค่าเสื่อม 2,000 บาท ซึ่งภาษียอมให้หักได้ 2,000 บาทเช่นกัน → ไม่มีส่วนต่างกำไรเพื่อเสียภาษีระหว่างบัญชีกับภาษี (หรือต่างเล็กน้อยหากอายุ/วิธีคิดค่าเสื่อมไม่ตรงกัน)

ปีต่อๆ ไป : บัญชีและภาษีต่างรับรู้ค่าเสื่อมปีละ 2,000 (กำไรเพื่อเสียภาษีใกล้เคียงกำไรบัญชี) | กำไรสะสมปลายปี | ได้รับผลกระทบทันทีจากค่าใช้จ่ายก้อนใหญ่ (ลดลงมากในปีแรก แต่ไม่มีผลในปีต่อๆ ไป) | ได้รับผลกระทบน้อยในปีแรก (กำไรสูงขึ้นกว่านโยบายเดิม) แต่จะทยอยรับผลของค่าเสื่อมที่ลดกำไรในปีต่อๆ ไป |

หมายเหตุ: *ตามกฎหมายภาษี กำหนดให้สินทรัพย์ถาวรต้องหักค่าเสื่อมราคาอย่างน้อย 5 ปี กรณีเป็นทรัพย์สินอื่น (คิดเป็น 20% ต่อปีกรณีเส้นตรง) ดังนั้นในตัวอย่างนี้ ทางภาษียอมให้หักค่าเสื่อมได้ปีละ 2,000 บาท (20% ของ 10,000) เป็นเวลา 5 ปี

จากตารางจะเห็นว่า นโยบายใหม่ช่วยเพิ่มสินทรัพย์ในงบดุลและลดค่าใช้จ่ายในปีที่ซื้อ ทำให้กำไรปีนั้นดีขึ้น แต่ในทางกลับกัน ค่าเสื่อมราคาที่เพิ่มขึ้นในปีถัดๆ ไปจะลดทอนกำไรในอนาคต อย่างต่อเนื่อง จึงเป็นเพียงการเลื่อนการรับรู้ค่าใช้จ่ายออกไป (ค่าใช้จ่ายรวมตลอดอายุใช้งานยังเท่าเดิม คือ 10,000 บาท แต่กระจายหลายปี)

ผลกระทบด้านภาษี ภาษีเงินได้นิติบุคคล : กรณีการเปลี่ยนเกณฑ์ขั้นต่ำนี้ ส่งผลโดยตรงต่อการคำนวณกำไรสุทธิเพื่อเสียภาษี เนื่องจากตามมาตรา 65 ตรี (5) แห่งประมวลรัษฎากร บัญญัติไว้ว่ารายจ่ายใดที่มีลักษณะเป็นการลงทุน หรือเป็นค่าซื้อสินทรัพย์ถาวร ถือเป็นรายจ่ายต้องห้ามในการคำนวณกำไรสุทธิ คือ ค่าใช้จ่ายในการซื้อทรัพย์สินที่มีอายุการใช้งานเกินหนึ่งปี ไม่อนุญาตให้นำไปหักเป็นค่าใช้จ่ายได้ทั้งหมดในปีที่ซื้อ แต่จะต้องนำมาคิดค่าเสื่อมราคาเพื่อหักค่าใช้จ่ายทางภาษีทีละปีตามอัตราที่กฎหมายยอมรับ

ดังนั้น ภายใต้นโยบายเดิม (ขั้นต่ำ 15,000 บาท) ที่บริษัทเคยบันทึกค่าใช้จ่ายทันทีสำหรับสินทรัพย์ต่ำกว่า 15,000 บาท ย่อมขัดกับหลักเกณฑ์ทางภาษี หากบริษัทนำค่าใช้จ่ายเหล่านั้นไปหักลดหย่อนกำไรสุทธิเลยทั้งจำนวน ในทางปฏิบัติ บริษัทจำเป็นต้องปรับปรุงกำไรทางภาษีโดย บวกกลับค่าใช้จ่ายต้องห้ามดังกล่าว และหักค่าเสื่อมราคาของทรัพย์สินเหล่านั้นแทนในการคำนวณภาษีแต่ละปี ซึ่งสร้างความยุ่งยากในการคำนวณและบันทึกบัญชีภาษี (รวมถึงอาจต้องบันทึกภาษีเงินได้รอตัดบัญชี (deferred tax) หากส่วนต่างระหว่างบัญชีและภาษีมีสาระสำคัญ)

เมื่อลดเกณฑ์เหลือ 5,000 บาท นโยบายบัญชีของบริษัทจะเข้าใกล้หลักเกณฑ์ภาษีมากขึ้น นั่นคือ สินทรัพย์ที่มีมูลค่าเกิน 5,000 บาทจะถูกลงบัญชีเป็นสินทรัพย์และคิดค่าเสื่อมราคา ซึ่งสอดคล้องกับที่กฎหมายภาษีต้องการ (ไม่ให้ถือเป็นค่าใช้จ่ายทันที) ทำให้ส่วนต่างระหว่างกำไรบัญชีกับกำไรเพื่อเสียภาษีลดลงมากเมื่อเทียบกับนโยบายเดิม โดยเฉพาะสำหรับทรัพย์สินช่วงราคา 5,001–15,000 บาทที่เดิมเป็นปัญหาด้านภาษี

แนวปฏิบัติด้านภาษี: ในทางภาษีจริงๆ ไม่มีการกำหนดเพดานมูลค่าอย่างชัดเจน ว่าสินทรัพย์ต่ำกว่าเท่าไรจึงจะถือเป็นค่าใช้จ่ายได้ทันที แต่ตามหลักการของมาตรา 65 ตรี (5) แห่งประมวลรัษฎากร คือ ไม่ว่าจะมูลค่าเท่าใด หากเป็นรายจ่ายเพื่อให้ได้มาซึ่งทรัพย์สินถาวรที่ให้ประโยชน์ระยะยาว ก็ต้องถือเป็นรายจ่ายต้องห้าม (คือไม่ให้หักทันที) ทั้งสิ้น อย่างไรก็ตาม กรมสรรพากรเคยมีแนวทางปฏิบัติเพื่อความสะดวกสำหรับสินทรัพย์มูลค่าเล็กน้อยมากๆ เช่น ในคำตอบข้อหารือข้อหารือของกรมสรรพากรที่ กค 0810/542 ลงวันที่ 14 มกราคม พ.ศ. 2518 ระบุว่า แม้แต่ทรัพย์สินราคาต่ำกว่า 2,000 บาทก็ไม่สามารถถือเป็นค่าใช้จ่ายได้ทันที เพราะต้องห้ามมาตรา 65 ตรี (5) แห่งประมวลรัษฎากร เช่นกัน แต่อนุญาตให้บริษัทใช้วิธี “รวมกลุ่มสินทรัพย์” สำหรับทรัพย์สินชิ้นเล็กๆ เหล่านี้ได้ โดยนำทรัพย์สินที่ได้มาใหม่ทุกชิ้น (ไม่ว่าจะเกินหรือไม่เกิน 2,000 บาท) บันทึกเป็นสินทรัพย์กลุ่มเดียวกัน แล้วคิดค่าเสื่อมราคารวมเป็นกลุ่มไปเลย ซึ่งช่วยลดภาระการบันทึกแยกรายการทรัพย์สินจำนวนมาก ในปีที่ซื้อให้คิดค่าเสื่อมเฉลี่ยตามระยะเวลาการใช้งานที่เหลือของปี (prorate) สำหรับแต่ละรายการ และปีถัดไปจึงคิดค่าเสื่อมเต็มปีจากยอดรวมของสินทรัพย์กลุ่มนั้น จากนั้นหากทรัพย์สินรายการใดในกลุ่มเลิกใช้งานหรือสูญหายก็สามารถตัดออกเฉพาะรายการนั้นจากบัญชีสินทรัพย์กลุ่มได้ (ถือเป็นการตัดจำหน่ายเป็นค่าใช้จ่ายตามมูลค่าคงเหลือของชิ้นนั้น) แนวทางนี้แสดงให้เห็นว่าภาษีอากรไทยเข้มงวดเรื่องการห้ามตัดภาษีสินทรัพย์ถาวรทันที แม้มูลค่าจะน้อย แต่ก็มีการผ่อนปรนในวิธีปฏิบัติให้บันทึกแบบรวมกลุ่มเพื่อความสะดวก

Remark : เลขที่หนังสือตอบข้อหารือของกรมสรรพากรที่ กค 0810/542 ลงวันที่ 14 มกราคม พ.ศ. 2518 นั้น ตามที่ท่านอาจารย์สุเทพตอบ คือ ต้องค้นจากสรรพากรสาส์น ปี 2518 แต่ปัจจุบันไม่สามารถค้นพบใน Website ของกรมสรรพากรเนื่องจากระบบสารสนเทศของกรมสรรพากรใน พ.ศ. 2518 ยังไม่ได้ใช้ระบบคอมพิวเตอร์

ความเสี่ยงและข้อควรระวังในการเปลี่ยนนโยบาย การปรับเปลี่ยนนโยบายบัญชีจากเกณฑ์ขั้นต่ำ 15,000 บาทเป็น 5,000 บาท มีข้อพึงระวังและความเสี่ยงที่ควรพิจารณาดังนี้: - ภาระงานด้านบัญชีเพิ่มขึ้น :

เมื่อเกณฑ์รับรู้ทรัพย์สินต่ำลง บริษัทต้องบันทึกทรัพย์สินถาวรมากรายการขึ้น รวมถึงต้องจัดทำทะเบียนทรัพย์สินและคำนวณค่าเสื่อมราคาสำหรับทรัพย์สินมูลค่าต่ำจำนวนมาก ซึ่งเพิ่มภาระงานเอกสารและความซับซ้อนในการบัญชี อาจต้องปรับระบบบัญชีหรือโปรแกรมสินทรัพย์ถาวรให้รองรับจำนวนรายการที่มากขึ้น รวมถึงการติดตามตรวจนับทรัพย์สินชิ้นเล็กๆ ที่อาจสูญหายหรือเสื่อมสภาพเร็ว - ความต่อเนื่องและการเปรียบเทียบข้อมูล:

การเปลี่ยนนโยบายอาจทำให้ข้อมูลงบการเงินก่อนและหลังไม่สามารถเปรียบเทียบได้โดยตรง (กำไรปีที่เปลี่ยนนโยบายอาจสูงขึ้นจากการรับรู้ค่าใช้จ่ายน้อยลง เป็นต้น) บริษัทจึงควรเปิดเผยการเปลี่ยนแปลงนี้อย่างชัดเจน และหากเป็นไปได้ให้ปรับปรุงตัวเลขเปรียบเทียบย้อนหลังหรืออย่างน้อยอธิบายผลกระทบเชิงปริมาณในหมายเหตุงบการเงิน เพื่อให้ผู้ใช้ข้อมูลเข้าใจและเปรียบเทียบผลการดำเนินงานได้ถูกต้อง - การตีความตามมาตรฐานบัญชี:

แม้ว่าการกำหนดเกณฑ์ขั้นต่ำจะไม่ขัดมาตรฐาน แต่ก็ควรระวังไม่กำหนดเกณฑ์สูงจนเกินควร เพราะอาจถูกมองว่าเป็นการเบี่ยงเบนสาระสำคัญของงบการเงิน เช่น ถ้ากิจการมีสินทรัพย์จำนวนมากที่มูลค่าต่ำกว่าเกณฑ์แต่รวมมูลค่ามีสาระสำคัญ การไม่รับรู้เป็นสินทรัพย์เลยอาจทำให้งบแสดงฐานะการเงินและงบกำไรขาดทุนไม่สะท้อนความจริงของฐานะและผลการดำเนินงาน ดังนั้น การลดเกณฑ์ลงมาเป็น 5,000 บาทช่วยลดความเสี่ยงนี้ เพราะทำให้รายการสินทรัพย์ที่มีมูลค่าสูงกว่า 5,000 แสดงในงบอย่างถูกต้องมากขึ้น (ในกรณี 15,000 บาทเดิม อาจมีทรัพย์สินหลายชิ้นที่ 10k-14k บาทซึ่งไม่ถูกแสดงในงบ) - ความเสี่ยงด้านภาษี:

นโยบายเดิมที่ 15,000 บาทมีความเสี่ยงที่สรรพากรจะเรียกปรับปรุงกำไรสุทธิให้ตัดรายการที่ควรเป็นสินทรัพย์ออกจากค่าใช้จ่าย เพราะมูลค่า 10,000–15,000 บาทต่อชิ้นไม่ถือว่าต่ำมากในสายตาสรรพากร (ดังที่มีแนววินิจฉัยว่าต่อให้ 2,000 บาทก็ยังต้องถือเป็นลงทุน) การปรับเกณฑ์ลงมา 5,000 บาทช่วยลดจำนวนรายการที่เข้าข่ายความเสี่ยงนี้ลง แต่ทั้งนี้ยังคงต้องระวังรายการที่ต่ำกว่า 5,000 บาท ซึ่งบริษัทยังเลือกตัดเป็นค่าใช้จ่ายทันที เพราะทางสรรพากรก็อาจไม่ยอมให้หัก (แม้จำนวนจะน้อย แต่ถ้ารวมกันหลายรายการอาจมีนัยสำคัญ) บริษัทควรเตรียมข้อมูลทรัพย์สินเหล่านี้ไว้รองรับการตรวจสอบ และอาจพิจารณาใช้วิธีรวมกลุ่มทรัพย์สินตามแนวปฏิบัติที่กล่าวข้างต้นเพื่อให้สอดคล้องกับกฎภาษีมากขึ้น - การสื่อสารภายในและควบคุมภายใน:

การเปลี่ยนเกณฑ์นโยบายต้องแจ้งให้ฝ่ายที่เกี่ยวข้องทราบ เช่น ฝ่ายจัดซื้อ ฝ่ายบัญชี ว่าสินค้า/อุปกรณ์ที่ซื้อในช่วงราคาใหม่จะถูกบันทึกต่างไปจากเดิม เพื่อป้องกันความสับสนในการบันทึกบัญชี นอกจากนี้ ระบบควบคุมภายในเกี่ยวกับทรัพย์สินถาวรก็ต้องปรับให้ครอบคลุมทรัพย์สินมูลค่าต่ำเหล่านี้ เช่น การติดป้ายรหัสทรัพย์สิน การตรวจนับประจำปี มิฉะนั้นอาจเกิดการสูญหายหรือใช้ผิดวัตถุประสงค์ได้โดยไม่ถูกตรวจพบ เนื่องจากของชิ้นเล็กมักถูกมองข้าม

โดยสรุป การเปลี่ยนเกณฑ์การบันทึกทรัพย์สินจาก 15,000 บาทเป็น 5,000 บาท มีผลเพิ่มความถูกต้องของการแสดงมูลค่าสินทรัพย์และกำไรขาดทุนตามหลักการบัญชี (เพราะลดการตีค่าใช้จ่ายที่ควรเป็นสินทรัพย์) และลดความเสี่ยงด้านภาษี (เพราะสอดคล้องกับหลักเกณฑ์ภาษีมากขึ้น) แต่ก็แลกมาด้วยภาระงานและรายละเอียดในการจัดการบัญชีทรัพย์สินที่มากขึ้น บริษัทจึงควรวางแผนการเปลี่ยนแปลงอย่างรอบคอบ ทั้งด้านการบัญชี (การปรับงบและการเปิดเผย), ด้านภาษี (การปรับวิธีคำนวณภาษีและเตรียมเอกสารสนับสนุน) และด้านระบบควบคุมภายใน เพื่อให้การเปลี่ยนนโยบายเป็นไปอย่างราบรื่นและโปร่งใสต่อผู้ใช้งบการเงินทุกฝ่าย

**หลังจากเปลี่ยนนโยบายบัญชี มารับรู้ทรัพย์สินขั้นต่ำที่มีมูลค่าตั้งแต่ 5,000 บาท ขึ้นไป กรณีบริษัทฯ มีนโยบายบัญชี บันทึกรับรู้ทรัพย์สินที่มีมูลค่าตั้งแต่ 5,000 บาท ขึ้นไป ถ้าต่ำกว่านั้นตัดเป็นค่าใช้จ่าย

ทางบัญชี สามารถทำได้ตามนโยบายที่กำหนด กล่าวคือ เข้าเงื่อนไข 2 ข้อ 1. มีความเป็นไปได้ค่อนข้างแน่ที่ประโยชน์เชิงเศรษฐกิจในอนาคตจะเข้าสู่กิจการและ 2. สินทรัพย์นั้นมีราคาทุนหรือมูลค่าที่สามารถวัดได้อย่างน่าเชื่อถือ

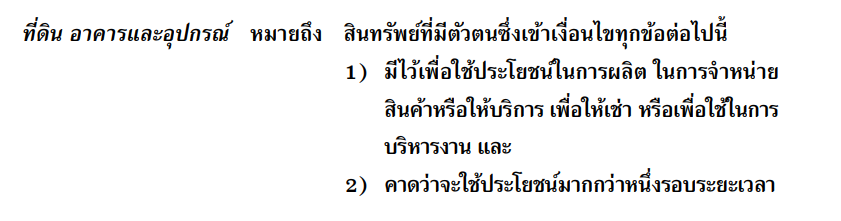

แต่ในทางภาษีอากร กำหนดหลักเกณฑ์ ตามมาตรา 65 ตรี(5) แห่งประมวลรัษฎากร - เหมือนทางบัญชี คือ ปฏิบัติตามมาตรฐานบัญชีฉบับที่ 16 เรื่อง ที่ดิน อาคาร และอุปกรณ์ คือ ให้ประโยชน์เชิงเศรษฐกิจ วัดมูลค่าได้อย่างน่าเชื่อถือ และคาดว่าจะใช้ประโยชน์มากกว่า 1 รอบบัญชี

- และ มีกำหนดในประมวลรัษฎากร คือ รายจ่ายอันมีลักษณะเป็นการลงทุน ที่ไม่ใช่ เพื่อเป็นค่าซ่อมแซม ให้กลับมาสู่สภาพเดิม ณ วันซื้อต้องรับรู้เป็นทรัพย์สินถาวร โดยไม่ได้ระบุราคา ไม่ว่าทรัพย์สินจะมีมูลค่าจำนวนเงินเท่าใด ดังนั้นถ้าอายุการใช้งาน 1 ปี และไม่ใช่ค่าซ่อมแซมจะต้องบันทึกเป็นทรัพย์สิน ตามมาตรา 65 ตรี(5) แห่งประมวลรัษฎากร และคำนวณค่าเสื่อมราคา ตามพระราชกฤษฎีกาฯ (ฉบับที่ 145)พ.ศ. 2527

สรุปในทางปฏิบัติ ให้ดำเนินการดังนี้ 1. บริษัทฯ ต้องจัดทำรายการทรัพย์สินนอกระบบบัญชี ที่มีมูลค่าต่ำกว่า 5,000 บาท เพื่อการควบคุมภายในที่ดี 2.ให้ปรับปรุงบวกกลับรายการทรัพย์สินที่มีมูลค่าต่ำกว่า 5,000 บาท ในแบบ ภ.ง.ด.50 ของแต่ละปี เนื่องจากเข้าลักษณะเป็นรายจ่ายต้องห้ามตามมาตรา 65 ตรี (5) แห่งประมวลรัษฎากร พร้อมทั้งคำนวณหักค่าสึกหรอและค่าเสื่อมราคา ตามมาตรา 65 ทวิ (2) แห่งประมวลรัษฎากร และพระราชกฤษฎีกาฯ (ฉบับที่ 145) พ.ศ. 2527 โดยจัดทำเป็นกระดาษทำการ (working paper) ไว้ให้ชัดเจน พร้อมให้เจ้าพนักงานสรรพากรตรวจสอบได้ทันที เช่น ซื้อเก้าอี้มาในราคา 2,000 บาท (พร้อมใช้งานตั้งแต่วันที่ 1 มกราคม รอบบัญชี 31 ธันวาคม) ปีที่ | บัญชี | ภาษี ทรัพย์สิน2,000 บาท ค่าเสื่อมราคา 5 ปี (20%) | ปรับปรุงในแบบ ภ.ง.ด.50 | 1 | ค่าใช้จ่าย 2,000 บาท | ค่าเสื่อมราคา 400 บาท | บวกกลับ 1,600 บาท (2,000 – 400) | 2 |

| ค่าเสื่อมราคา 400 บาท | หักออก 400 บาท | 3 |

| ค่าเสื่อมราคา 400 บาท | หักออก 400 บาท | 4 |

| ค่าเสื่อมราคา 400 บาท | หักออก 400 บาท | 5 |

| ค่าเสื่อมราคา 400 บาท | หักออก 400 บาท | รวม | 2,000 บาท | 2,000 บาท | -0- บาท |

3. หากรายการปรับปรุงบวกกลับดังกล่าวเป็นรายการที่มีนัยสำคัญ บริษัทฯ อาจต้องพิจารณาในการรับรู้รายการบัญชีภาษีเงินได้รอตัดบัญชี (Deferred Tax) ด้วย

ตารางสรุปผลกระทบทางบัญชีและภาษีหัวข้อ | นโยบายเดิม (ขั้นต่ำ 15,000 บาท) | นโยบายใหม่ (ขั้นต่ำ 5,000 บาท) | 1. เกณฑ์การรับรู้ทรัพย์สิน | รับรู้เป็นสินทรัพย์ถาวรเมื่อมูลค่าตั้งแต่ 15,000 บาทขึ้นไป | รับรู้เป็นสินทรัพย์ถาวรเมื่อมูลค่าตั้งแต่ 5,000 บาทขึ้นไป | 2. รายการที่ต่ำกว่าเกณฑ์ | บันทึกเป็นค่าใช้จ่ายทันทีในปีที่ซื้อ | บันทึกเป็นค่าใช้จ่ายทันทีหากต่ำกว่า 5,000 บาท | 3. ผลกระทบต่องบกำไรขาดทุนปีแรก | ค่าใช้จ่ายสูง → กำไรสุทธิต่ำลง | ค่าใช้จ่ายต่ำลง (บันทึกเป็นทรัพย์สิน) → กำไรสูงขึ้น | 4. ผลกระทบต่องบแสดงฐานะการเงิน | สินทรัพย์ถาวรน้อยลง (ไม่บันทึกทรัพย์สินต่ำกว่า 15k) | สินทรัพย์ถาวรเพิ่มขึ้นจากรายการ 5k–15k | 5. ค่าเสื่อมราคาในปีถัดๆ ไป | ไม่มี (เพราะตัดหมดตั้งแต่ปีแรก) | มีค่าเสื่อมปีละ 20% สำหรับสินทรัพย์เหล่านั้น | 6. ความเสี่ยงทางภาษีเงินได้นิติบุคคล | สูง: รายการ < 15k ถูกตัดเป็นค่าใช้จ่ายทันที ซึ่งผิด ม.65 ตรี (5) → ต้องบวกกลับ | ต่ำลง: สินทรัพย์ 5k–15k บันทึกเป็นสินทรัพย์ถูกต้อง → ภาษีสอดคล้องบัญชีมากขึ้น | 7. แนวปฏิบัติทางภาษี (ทรัพย์สินต่ำกว่าเกณฑ์) | ต้องบวกกลับรายจ่ายต้องห้าม และทยอยหักค่าเสื่อมตาม พ.ร.ฎ. 145 | ต้องบวกกลับรายการ < 5,000 บาท ที่ตัดเป็นค่าใช้จ่ายทันที และทยอยหักค่าเสื่อมเหมือนเดิม | 8. ภาระงานบัญชี | น้อยกว่า (ไม่ต้องติดตามรายการเล็ก) | เพิ่มขึ้น (ต้องควบคุม, คิดค่าเสื่อม และตรวจนับทรัพย์สินขนาดเล็กมากขึ้น) | 9. การควบคุมภายใน | ทรัพย์สินต่ำกว่า 15,000 บาทมักไม่มีทะเบียนควบคุม → มีความเสี่ยงสูญหาย | จำเป็นต้องมีทะเบียนทรัพย์สิน แม้เป็นรายการเล็ก | 10. ผลต่อการเปรียบเทียบงบย้อนหลัง | ไม่เปลี่ยนแปลง | อาจส่งผลให้ตัวเลขแตกต่างจากงบเดิม → ควรเปิดเผยในหมายเหตุงบการเงิน | 11. การตั้ง Deferred Tax (ถ้ามีสาระสำคัญ) | มักเกิด temporary difference ระหว่างบัญชีกับภาษี | อาจยังเกิดกับรายการ < 5,000 แต่โดยรวมลดลง |

กฎหมายที่เกี่ยวข้อง

มาตรา 65 ตรีรายการต่อไปนี้ไม่ให้ถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ (5) รายจ่ายอันมีลักษณะเป็นการลงทุน หรือรายจ่ายในการต่อเติม เปลี่ยนแปลง ขยายออก หรือทำให้ดีขึ้นซึ่งทรัพย์สิน แต่ไม่ใช่เป็นการซ่อมแซมให้คงสภาพเดิม พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร

ว่าด้วยหักค่าสึกหรอ และค่าเสื่อมราคาของทรัพย์สิน (ฉบับที่ 145)พ.ศ. 2527 มาตรา 4 การหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินให้คำนวณหักตามระยะเวลาที่ได้ทรัพย์สินนั้นมาในแต่ละรอบระยะเวลาบัญชีในกรณีที่รอบระยะเวลาใดไม่เต็มสิบสองเดือนให้เฉลี่ยตามส่วนสำหรับรอบระยะเวลาบัญชีนั้น ทั้งนี้ ไม่เกินอัตราร้อยละของมูลค่าต้นทุนตามประเภทของทรัพย์สิน ดังต่อไปนี้

(5) ทรัพย์สินอย่างอื่น ซึ่งโดยสภาพของทรัพย์สินนั้นสึกหรอหรือ |

| เสื่อมราคาได้นอกจากที่ดินและสินค้า | ร้อยละ 20 |

|

อ้างอิงคำตอบ

เรื่อง | กำหนดมูลค่ารับรู้ทรัพย์สินขั้นต่ำ มูลค่าไม่เกิน 5,000 บาท ไม่รับรู้เป็นสินทรัพย์ ให้รับรู้เป็นค่าใช้จ่ายแทน | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 18/04/2025 - วันที่ตอบ 26/04/2025 | ประเภทภาษี | ภาษีเงินได้นิติบุคคล | ข้อกฎหมาย | มาตรา 65 ตรี (5) แห่งประมวลรัษฎากร | ปุจฉา | พอดีไปเจอบริษัทฯ แห่งหนึ่ง (ตามภาพ) ออกนโยบายทางบัญชี เรื่อง สินทรัพย์ กำหนดถ้าสินทรัพย์ มูลค่าไม่เกิน 5,000 บาท ไม่รับรู้เป็นสินทรัพย์ ให้รับรู้เป็นค่าใช้จ่ายแทนสามารถทำได้ไหมคะ จะขัดต่อหลักการ//มาตรฐานทางบัญชีไหมคะ ปล.เพื่อนไปอบรมมาก็บอกว่า ที่อบรมก็บอกมาแบบนี้เช่นกัน แต่เพื่อนไม่ใช่นักบัญชี เลยไม่แน่ใจว่าเค้าเข้าใจแบบไหน หรือตีความแบบไหน//ถูกต้องรึเปล่าค่ะ | วิสัชนา | 1. เกณฑ์การรับรู้รายการ การรับรู้รายการ หมายถึง การรวมรายการเข้าเป็นส่วนหนึ่งของงบแสดงฐานะการเงินและงบกำไรขาดทุนหากรายการนั้นเป็นไปตามนิยามขององค์ประกอบและเข้าเกณฑ์การรับรู้รายการ ซึ่งรับรู้รายการจะต้องเข้าเงื่อนไขทุกข้อ ดังต่อไปนี้ - มีความเป็นไปได้ค่อนข้างแน่ที่ประโยชน์เชิงเศรษฐกิจในอนาคตของรายการดังกล่าวจะเข้าหรือออกจากกิจการ - รายการดังกว่ามีราคาทุนหรือมูลค่าที่สามารถวัดได้อย่างน่าเชื่อถือ “ความน่าจะเป็นของประโยชน์เชิงเศรษฐกิจในอนาคต” เกณฑ์การับรู้รายการข้อแรกนี้เป็นการพิจารณาถึงความน่าจะเป็นของระดับความแน่นอนที่ประโยชน์เชิงเศรษฐกิจในอนาคตของรายการค้าจะเข้าหรือออกจากกิจการ โดยระดับความแน่นอนแบ่งออกเป็น ความเป็นไปได้ค่อนข้างแน่ (ความน่าจะเป็น > 50%) และความไม่น่าจะเป็นไปได้ (ความน่าจะเป็น < 50%) ซึ่งรายการหรือเหตุการณ์ทางบัญชีที่มีความน่าจะเป็นสูงถึงระดับความเป็นไปได้ค่อนข้างแน่ รายการดังกล่าวจึงเข้าเงื่อนไขในข้อแรกข้างต้น “ความเชื่อถือได้ของการวัดมูลค่า” เงื่อนไขข้อที่สองกำหนดว่ากิจการสามารถที่จะวัดราคาทุนหรือมูลค่าของรายการนั้นได้อย่างน่าเชื่อถือหรือไม่ เมื่อรายการดังกล่าวเข้าเงื่อนไขทั้ง 2 ข้อแล้ว กิจการต้องรับรู้รายการในงบการเงิน แต่หากรายการเป็นไปตามคำนิยามขององค์ประกอบของงบการเงินแต่ไม่เข้าเกณฑ์การรับรู้รายการ กิจการควรเปิดเผยหรืออธิบายเพิ่มเติมในหมายเหตุประกอบงบการเงินด้วย หลักการรับรู้รายการในงบแสดงฐานะการเงินและงบกำไรขาดทุน การรับรู้สินทรัพย์ 1. มีความเป็นไปได้ค่อนข้างแน่ที่ประโยชน์เชิงเศรษฐกิจในอนาคตจะเข้าสู่กิจการและ 2. สินทรัพย์นั้นมีราคาทุนหรือมูลค่าที่สามารถวัดได้อย่างน่าเชื่อถือ การรับรู้หนี้สิน 1. มีความเป็นได้ค่อนข้างแน่ที่ประโยชน์เชิงเศรษฐกิจของทรัพยากรจะออกจากกิจการเพื่อชำระภาระผูกพันในปัจจุบันและ 2. มูลค่าของภาระผูกพันที่ต้องชำระนั้นสามารถวัดได้อย่างน่าเชื่อถือ การรับรู้รายได้ 1. เมื่อประโยชน์เชิงเศรษฐกิจในอนาคตเพิ่มขึ้นเนื่องจากการเพิ่มขึ้นของสินทรัพย์หรือ 2. การลดลงของหนี้สิน และ 3. สามารถวัดมูลค่าของประโยชน์เชิงเศรษฐกิจในอนาคตได้อย่างน่าเชื่อถือ การรับรู้ค่าใช้จ่าย 1. เมื่อประโยชน์เชิงเศรษฐกิจในอนาคตลดลง เนื่องจากการลดลงของสินทรัพย์หรือ 2. การเพิ่มขึ้นของหนี้สิน และ 3. สามารถวัดค่าของประโยชน์เชิงเศรษฐกิจในอนาคตได้อย่างน่าเชื่อถือ การรับรู้สินทรัพย์ จากหลักการรับรู้รายการในงบแสดงฐานะการเงินและงบกำไรขาดทุน แสดงให้เห็นว่าเงื่อนไขของการรับรู้สินทรัพย์ คือ ควรรับรู้สินทรัพย์ในงบแสดงฐานะการเงินเมื่อมีความเป็นไปได้ค่อนข้างแน่ที่ประโยชน์เชิงเศรษฐกิจในอนาคตจะเข้าสู่กิจการ และสินทรัพย์นั้นมีราคาทุน หรือมูลค่าที่สามารถวัดได้อย่างน่าเชื่อถือ หากรายการนั้นไม่สามารถก่อให้เกิดประโยชน์เชิงเศรษฐกิจในอนาคต กิจการต้องรับรู้รายการดังกล่าวเป็นค่าใช้จ่ายในงบกำไรขาดทุน เช่น กิจการสามารถผลิตสินค้าได้มากขึ้นเนื่องจากเครื่องจักรมีประสิทธิภาพหรืออายุการใช้งานมากขึ้น และเครื่องจักรนั้นมีราคาทุนที่สามารถวัดได้อย่างน่าเชื่อถือ กิจการต้องรับรู้เครื่องจักรนี้เป็นสินทรัพย์ในงบแสดงฐานะการเงิน เนื่องจากเข้าเกณฑ์ของการรับรู้สินทรัพย์ ในทางตรงกันข้าม กิจการจ่ายค่าซ่อมแซมเครื่องจักรมูลค่า 35,000 บาท ซึ่งรายการนี้ไม่ได้ทำให้กิจการได้รับประโยชน์เชิงเศรษฐกิจเกินกว่ารอบระยะเวลาบัญชีที่เกิดรายจ่ายนั้น กิจการต้องรับรู้ค่าซ่อมแซม 35,000 บาท เป็นค่าใช้จ่ายในงบกำไรขาดทุน เนื่องจากรายการดังกล่าวไม่เป็นไปตามคำนิยามของสินทรัพย์ การวัดมูลค่าสินทรัพย์ ประกอบไปด้วยการวัดมูลค่าดังต่อไปนี้ 1. ราคาทุนเดิม (Historical Cost) เป็นราคาที่นิยมใช้กันอย่างแพร่หลาย เพราะเป็นราคาที่มีหลักฐาน ซึ่งสามารถตรวจสอบได้แน่นอน เนื่องจากเป็นราคาที่ตกลงกันระหว่างผู้ซื้อและผู้ขาย ข้อดีของราคาทุนก็คือช่วยแก้ปัญหาความยุ่งยากอันเนื่องมาจากมูลค่าของสินทรัพย์ที่เปลี่ยนแปลงตลอดเวลา อย่างไรก็ตาม การวัดมูลค่าสินทรัพย์ตามราคาทุน ก็มีข้อเสียเช่นกัน เช่น สินทรัพย์ยังคงแสดงในราคาทุนเดิม ทั้งที่มูลค่าในปัจจุบันมีการเปลี่ยนแปลงจนราคาทุนเดิมไม่มีความหมาย ซึ่งควรคำนึงถึงกำไรขาดทุนอันเนื่องมาจากการเปลี่ยนแปลงราคาของสินทรัพย์ 2. ราคาทุนปัจจุบัน (Current Cost) หมายถึง ราคาที่กิจการจะต้องจ่ายในขณะนั้น เพื่อให้ได้มาซึ่งสินทรัพย์ชนิดเดียวกันหรือสินทรัพย์ที่เท่าเทียมกัน มูลค่าของสินทรัพย์อาจมีการเปลี่ยนแปลงซึ่งทำให้ราคาทุนปัจจุบันของสินทรัพย์นั้นมีมูลค่าสูงหรือต่ำกว่าราคาทุนเดิมแล้วแต่สถานการณ์ เช่น กิจการบันทึกที่ดินในงบแสดงฐานะการเงินด้วยราคาทุนเดิม 10 ล้านบาท เมื่อสถานการณ์เปลี่ยนไป ราคาทุนปัจจุบันมีมูลค่า 20 ล้านบาท ซึ่งเป็นราคาที่กิจการต้องจ่ายในขณะนั้นเพื่อให้ได้มาซึ่งที่ดินแปลงนี้ การวัดมูลค่าสินทรัพย์ด้วยราคาทุนปัจจุบัน ให้ผลดี คือ ช่วยให้กิจการสามารถเปรียบเทียบรายได้และค่าใช้จ่ายได้ชัดเจนมากขึ้น และใช้เป็นพื้นฐานในการพยากรณ์อนาคตอย่างสมเหตุสมผล อย่างไรก็ตาม เนื่องจากเป็นการยากในการหาหลักฐานอ้างอิงสำหรับราคาทุนปัจจุบัน ราคาทุนปัจจุบันจึงเหมาะสมสำหรับกิจการสามารถกำหนดและพิสูจน์ราคาทุนปัจจุบันของการจัดหาสินทรัพย์นั้นได้ 3. มูลค่าที่จะได้รับ (Realizable Value) การวัดมูลค่าสินทรัพย์ด้วยมูลค่าที่จะได้รับเหมาะสมกับกิจการที่มีวัตถุประสงค์จะขายสินทรัพย์ในอนาคตอันใกล้ หากกิจการสามารถประมาณต้นทุนที่เกิดจากค่าใช้จ่ายในการขายได้กิจการต้องนำมูลค่าที่จะได้รับหักด้วยค่าใช้จ่ายในการขายที่ประมาณไว้มูลค่านี้ เรียกว่า มูลค่าสุทธิที่จะได้รับ อย่างไรก็ตาม การวัดมูลค่าสินทรัพย์ด้วยมูลค่าที่จะได้รับมีข้อจำกัดบางประการ คือ กิจการไม่สามารถวัดมูลค่าสินทรัพย์ด้วยมูลค่าที่จะได้รับสำหรับสินทรัพย์ทุกรายการเนื่องจากกิจการไม่มีเจตนาที่จะเก็บสินทรัพย์บางประเภทไว้ขาย หรือสินทรัพย์ไม่มีราคาตลาดในขณะนั้น การวัดมูลค่าสินทรัพย์ด้วยมูลค่าที่จะได้รับใช้ได้เฉพาะสินค้าที่มีไว้เพื่อขาย เช่น สินค้าหรือสินทรัพย์ที่ไม่ได้มีวัตถุประสงค์จะเก็บไว้ใช้ 4. มูลค่าปัจจุบัน (Present Value) การวัดมูลค่าสินทรัพย์ด้วยมูลค่าปัจจุบันเป็นวิธีวัดมูลค่าของสินทรัพย์ซึ่งคิดจากกระแสเงินสดที่กิจการคาดว่าจะได้รับในอนาคต ข้อมูลที่ต้องใช้ในการวัดมูลค่าของสินทรัพย์ด้วยมูลค่าปัจจุบัน ประกอบไปด้วย – กระแสเงินสดที่คาดว่าจะได้รับในอนาคตจากสินทรัพย์ – อัตราส่วนลด ซึ่งหมายถึงอัตราผลตอบแทนหรือต้นทุนของเงินที่เกี่ยวข้องกับมูลค่าสินทรัพย์ที่จะ ได้รับในอนาคต – ระยะเวลาที่เกี่ยวข้อง ซึ่งหมายถึง ช่วงระยะเวลาจากปัจจุบันจนกระทั่งถึงวันที่เกิดรายการกิจการจะวัดมูลค่าของสินทรัพย์ด้วยมูลค่าปัจจุบัน เมื่อกิจการสามารถคาดคะเน หรือประมาณกระแสเงินสดรับ หรือรายการเทียบเท่าเงินสดที่จะได้รับในอนาคตได้ค่อนข้างแน่นอน ตัวอย่างเช่น ในกรณีของสัญญาเช่าการเงิน เมื่อสัญญาเช่าเข้าเกณฑ์ของสัญญาเช่าการเงิน ผู้เช่าจะบันทึกสินทรัพย์ตามสัญญาเช่าการเงินด้วยมูลค่าปัจจุบันของค่าเช่าขั้นต่ำ หรือมูลค่ายุติธรรมของสินทรัพย์ที่เช่า ณ วันทำสัญญาเช่าแล้วแต่ราคาใดจะต่ำกว่า ตัวอย่างเช่น ในกรณีของสัญญาเช่าการเงิน เมื่อสัญญาเช่าเข้าเกณฑ์ของสัญญาเช่าการเงิน ผู้เช่าจะบันทึกสินทรัพย์ตามสัญญาเช่าการเงินด้วยมูลค่าปัจจุบันของค่าเช่าขั้นต่ำ หรือมูลค่ายุติธรรมของสินทรัพย์ที่เช่า ณ วันทำสัญญาเช่าแล้วแต่ราคาใดจะต่ำกว่า

ที่มา: https://www.peakaccount.com/.../accounting-asset...

2. นโยบายบัญชี แต่ละบริษัทอาจกำหนดเกณฑ์มูลค่าขั้นต่ำในการรับรู้รายการสินทรัพย์ อาทิ ให้บริษัทรับรู้รายการสินทรัพย์ถาวรที่ใช้ในการผลิตในบัญชีของบริษัท เฉพาะสินทรัพย์ที่มีมูลค่าขั้นต่ำ ตั้งแต่ 50,000 บาทขึ้นไป สินทรัพย์ถาวรที่ไม่ได้ใช้ในการผลิต ที่มีความคงทนถาวรและจำเป็นต้องควบคุม ให้บันทึกเป็นสินทรัพย์เฉพาะรายการที่มีมูลค่าขั้นต่ำตั้งแต่ 10,000 บาทขึ้นไป หากมูลค่าต่ำกว่า ให้บันทึกเป็นวัสดุสำนักงานหรือวัสดุใช้ไปต่างๆ ตามความเหมาะสม การรับรู้รายการสินทรัพย์โดยพิจารณาจากเกณฑ์มูลค่าขั้นต่ำนั้นให้พิจารณาด้วยว่า สินทรัพย์แต่ละรายการอาจมีมูลค่าต่ำกว่ามูลค่าขั้นต่ำ แต่มูลค่าของสินทรัพย์ประเภทเดียวกัน โดยรวมแล้วอาจสูงกว่าเกณฑ์มูลค่าขั้นต่ำที่กำหนด สินทรัพย์เหล่านั้นอาจนำมารวมกัน และรับรู้เป็นประเภทของสินทรัพย์นั้น ๆ นอกจากนั้น ให้พิจารณาสินทรัพย์ที่มีลักษณะเป็นกลุ่มซึ่งหมายถึงระบบ หรือชุดของสินทรัพย์ที่ประกอบด้วยสินทรัพย์มากกว่าหนึ่งรายการ ที่ต้องใช้งานร่วมกัน และจัดหามาพร้อมกันในคราวเดียวหรือในเวลาใกล้เคียงกัน เช่น ระบบเครือข่ายคอมพิวเตอร์ ระบบเสียง เป็นต้น สินทรัพย์แต่ละรายการในกลุ่มอาจมีมูลค่าต่ำกว่าเกณฑ์มูลค่าขั้นต่ำ แต่หากมูลค่าของสินทรัพย์ ทั้งกลุ่มโดยรวมแล้วมีมูลค่าสูงกว่าเกณฑ์มูลค่าขั้นต่ำ ให้นำ สินทรัพย์เหล่านั้นมารวมกัน และรับรู้เป็น กลุ่มสินทรัพย์ หรือเครื่องมือและอุปกรณ์ช่างติดตั้ง และเครื่องมือและอุปกรณ์โรงงาน บริษัทฯ จะบันทึกเป็นสินทรัพย์ในกรณีที่รายจ่ายในการได้มาซึ่งสินทรัย์เกิน 5,000 บาท ส่วนกรณีที่รายจ่ายในการได้มาซึ่งสินทรัพย์ดังกล่าวไม่เกิน 5,000 บาท บริษัทฯ จะรับรู้เป็นค่าใช้จ่ายในงบกำไรขาดทุน สำหรับรอบระยะเวลาบัญชีทีเกิดรายการเครื่องคอมพิวเตอร์และอุปกรณ์ เครื่องตกแต่งสำนักงาน เครื่องใช้สำนักงาน และอุปกรณ์สำนักงาน บริษัทฯ จะบันทึกเป็นสินทรัพย์ในกรณีที่รายจ่ายในการได้มาซึ่งสินทรัพย์เกิน 3,000 บาท ส่วนกรณีที่รายจ่ายในการได้มาซึ่งสินทรัพย์ดังกล่าวไม่เกิน 3,000 บาท บริษัทฯ จะรับรู้เป็นค่าใช้จ่ายในงบกำไรขาดทุน สำหรับรอบระยะเวลาบัญชีทีเกิดรายการ

3. แนวทางปฏิบัติทางภาษีอากร ...แม้ทรัพย์สินของบริษัทฯ จะมีมูลค่าเป็นจำนวนมากถึง 726 ล้านบาท บริษัทฯ ก็ไม่อาจนำทรัพย์สินแต่ละรายการที่มีค่าไม่เกิน 2,000 บาท ซึ่งถือว่าเป็นมูลค่าเล็กน้อยมาถือเป็นรายจ่ายทั้งจำนวนได้ เพราะต้องห้ามตามมาตรา 65 ตรี (5) แห่งประมวลรัษฎากร แต่เพื่อความสะดวกในทางปฏิบัติบริษัทฯ จะนำทรัพย์สินที่ได้มาใหม่ ไม่ว่าจะมีมูลค่าเกินกว่า 2,000 บาท หรือต่ำกว่า 2,000 บาท มาตั้งเป็นบัญชีทรัพย์สินกลุ่มเดียวกันในบัญชีเดียวกันได้ และในการหักค่าสึกหรอและค่าเสื่อมราคาในรอบระยะเวลาบัญชีปีแรกที่ได้ทรัพย์สินนั้นมา ให้คำนวณหักตามส่วนเฉลี่ยแห่งระยะเวลาที่ได้ทรัพย์สินนั้นมา (ทีละรายการ) ส่วนในปีต่อ ๆ ไป บริษัทฯ สามารถคิดค่าสึกหรอและค่าเสื่อมราคาจากยอดรวมทรัพย์สินกลุ่มนั้นได้เต็มปี และถ้าหากทรัพย์สินรายการใดเสื่อมสภาพหรือสูญหาย บริษัทฯ ก็สามารถตัดหรือจำหน่ายเฉพาะรายการนั้นออกจากบัญชีทรัพย์สิน (เพื่อถือเป็นรายจ่าย) ตามยอดคงเหลือในบัญชีได้ (หนังสือกรมสรรพากรที่ กค 0810/542 ลงวันที่ 14 มกราคม พ.ศ. 2518)

ต่อข้อถาม ขอเรียนว่า

กรณีบริษัทฯ แห่งหนึ่งกำหนดนโยบายทางบัญชี เรื่อง สินทรัพย์ โดยกำหนดว่า กำหนดหลักเกณฑ์การรับรู้สินทรัพย์ที่เป็นอุปกรณ์ต่าง ๆ เฉพาะที่มีมูลค่าเกินกว่า 5,000 บาท เท่านั้น หากมีมูลค่าไม่เกิน 5,000 บาท ก็จะไม่รับรู้เป็นสินทรัพย์ ให้รับรู้เป็นค่าใช้จ่ายในรอบระยะเวลาบัญชีที่เกิดรายการนั้น ในทางภาษีอากรไม่สามารถกระทำเช่นนั้นได้ เพราะต้องห้ามตามมาตรา 65 ตรี (5) แห่งประมวลรัษฎากร แต่ไม่ขัดต่อหลักการบัญชีที่รับรองทั่วไป หรือมาตรฐานทางบัญชี

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

เรื่อง | บริษัทฯ มีนโยบายบันทึกรับรู้ทรัพย์สินที่มีมูลค่าตั้งแต่ 25,000 บาท ขึ้นไป ถ้าต่ำกว่านั้นตัดเป็นค่าใช้จ่าย | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 03/04/2023 - วันที่ตอบ 07/04/2023 | ประเภทภาษี | ภาษีเงินได้นิติบุคคล | ข้อกฎหมาย | มาตรา 65 ตรี (5) แห่งประมวลรัษฎากร | ปุจฉา | ที่บริษัทฯ ให้บันทึกทรัพย์สิน 25,000 บาท ขึ้นไป ถ้าต่ำกว่านั้นตัดเป็นค่าใช้จ่าย ซึงหนูอ่านข้อกฎหมายแล้วพบเพียงแต่ว่าอายุการใช้งานเกิน 1 ปี ให้บันทึกทรัพย์สิน (ไม่ได้ระบุราคา) ซึ่งเข้าใจว่าไม่ว่าจำนวนเงินเท่าไรถ้าอายุการใช้งานเกิน 1 ปี ต้องบันทึกทรัพย์สิน ในทางปฎิบัติที่เคยทำจากบริษัทเก่าๆ อนุโลมใช้เพียง 2,000 บาท แต่หัวหน้า (ชาวต่างชาติ) ก็ยืนยันว่าเคยทำมาแบบนี้หนูในฐานะผู้เป็นตัวแทนเซ็นเป็นผู้ทำบัญชีจึงรู้สึกไม่สบายใจ เพราะเห็นว่าไม่ถูกต้อง จึงขอความกรุณาอาจารย์ช่วยแนะนำสิ่งที่ถูกต้องหรือพอจะอนุโลมได้สำหรับกรณีนี้หน่อยค่ะ | วิสัชนา | กรณีบริษัทฯ มีนโยบายบันทึกรับรู้ทรัพย์สินที่มีมูลค่าตั้งแต่ 25,000 บาท ขึ้นไป ถ้าต่ำกว่านั้นตัดเป็นค่าใช้จ่าย ซึ่งตามความเข้าใจ ในทางภาษีอากรกำหนดหลักเกณฑ์เพียงอายุการใช้งานเกิน 1 ปี ให้บันทึกทรัพย์สิน โดยไม่ได้ระบุราคา ไม่ว่าทรัพย์สินจะมีมูลค่าจำนวนเงินเท่าใด ถ้าอายุการใช้งาน 1 ปีต้องบันทึกเป็นทรัพย์สิน นั้น ความเข้าใจดังกล่าวถูกต้องดีงามแล้ว ในทางปฏิบัติ ให้ดำเนินการดังนี้ 1. บริษัทฯ ต้องจัดทำรายการทรัพย์สินนอกระบบบัญชี ที่มีมูลค่าต่ำกว่า 25,000 บาท เพื่อการควบคุมภายในที่ดี 2.ให้ปรับปรุงบวกกลับรายการทรัพย์สินที่มีมูลค่าต่ำกว่า 25,000 บาท ในแบบ ภ.ง.ด.50 ของแต่ละปี เนื่องจากเข้าลักษณะเป็นรายจ่ายต้องห้ามตามมาตรา 65 ตรี (5) แห่งประมวลรัษฎากร พร้อมทั้งคำนวณหักค่าสึกหรอและค่าเสื่อมราคา ตามมาตรา 65 ทวิ (2) แห่งประมวลรัษฎากร และพระราชกฤษฎีกาฯ (ฉบับที่ 145) พ.ศ. 2527 โดยจัดทำเป็นกระดาษทำการ (working paper) ไว้ให้ชัดเจน พร้อมให้เจ้าพนักงานสรรพากรตรวจสอบได้ทันที 3. หากรายการปรับปรุงบวกกลับดังกล่าวเป็นรายการที่มีนัยสำคัญ ให้บริษัทฯ จัดทำบัญชีภาษีเงินได้รอตัดบัญชี (Deferred Tax) ด้วย

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์ " |

|