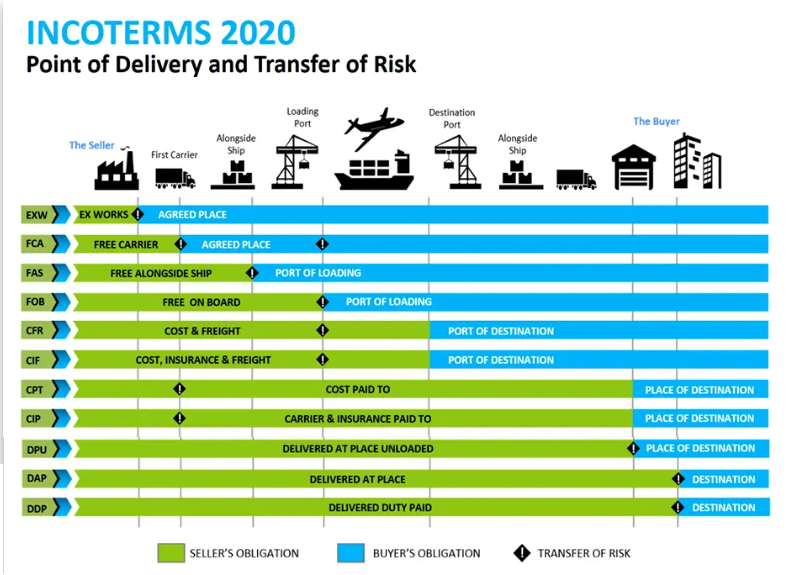

การนำเข้าสินค้าจากต่างประเทศ โดยขนส่งสินค้าโดยเรีอเดินทะเล หรือโดยอากาศยาน นั้น มีข้อกำหนดมาตรฐานในการส่งมอบสินค้า หรือมาตรฐานเงื่อนไขการส่งมอบสินค้าทั้งหมด 11 ซึ่งออกโดยสภาหอการค้านานาชาติ (ICC: International Chamber of Commerce) เพื่อกำหนดหน้าที่ของผู้ขายและผู้ซื้อในการทำธุรกิจซื้อขายสินค้าระหว่างประเทศ เรียกว่า INCOTERMs ดังนี้ – EXW (Ex Works) ผู้ขายจะสิ้นสุดภาระการส่งมอบสินค้า เมื่อผู้ขายได้เตรียมสินค้าไว้พร้อมสำหรับส่งมอบให้กับผู้ซื้อ ณ สถานที่ของผู้ขายเอง โดยผู้ซื้อจะต้องรับผิดชอบค่าใช้จ่ายต่าง ๆ ในการขนส่งสินค้า ไปยังคลังสินค้าของผู้ซื้อเอง – FCA (Free Carrier) ผู้ขายจะสิ้นสุดภาระการส่งมอบสินค้า เมื่อผู้ขายได้ส่งมอบสินค้าให้กับผู้รับขนส่งที่ระบุโดยผู้ซื้อ ณ สถานที่ของผู้รับขนส่ง ที่ผู้ขายต้องทำพิธีการส่งออกรับผิดชอบค่าใช้จ่ายในการขนส่งสินค้า และความเสี่ยงภัยระหว่างการขนส่งจากสถานที่ของผู้ขาย จนกระทั่งถึงสถานที่ของผู้รับขนส่ง ส่วนค่าใช้จ่ายต่าง ๆ ในการขนสินค้าและความเสี่ยงภัยต่าง ๆ ไปยังจุดหมายปลายทางเป็นของผู้ซื้อ – CPT (Carriage Paid To) ผู้ขายจะสิ้นสุดภาระการส่งมอบสินค้า เมื่อผู้ขายได้ส่งมอบสินค้าให้ผู้รับขนส่งที่ระบุโดยผู้ซื้อ ณ สถานที่ของผู้รับขนส่งสินค้าที่เมืองท่าต้นทาง ผู้ขายเป็นผู้รับผิดชอบในการ ทำพิธีการส่งออก และจ่ายค่าระวางขนส่งสินค้าส่วนค่าใช้จ่ายอื่น ๆ รวมทั้งความเสี่ยงภัย ในการขนส่งเป็นภาระของผู้ซื้อในทันทีที่สินค้าถูกส่งมอบให้แก่ผู้รับขนส่งสินค้าที่เมืองท่าต้นทาง – CIP (Carriage and Insurance Paid To) ผู้ขายจะสิ้นสุดภาระการส่งมอบสินค้า เมื่อผู้ขายได้ส่งมอบสินค้า ให้ผู้รับขนส่งที่ระบุโดยผู้ซื้อ ณ สถานที่ของผู้รับขนส่งสินค้าที่เมืองท่าต้นทาง ผู้ขายเป็นผู้รับผิดชอบในการทำพิธีการส่งออก จ่ายค่าระวาง ขนส่งสินค้า และค่าประกันภัยขนส่งสินค้า เพื่อคุ้มครองความเสี่ยงภัยในการขนส่งสินค้าจนถึงมือผู้ซื้อให้แก่ผู้ซื้อด้วย – DAP (Delivered at Place) ผู้ขายจะต้องรับผิดชอบในค่าใช้จ่ายต่างๆ ยกเว้นค่าภาษีและพิธีการนำเข้า และต้องรับความเสี่ยงภัยจนสินค้าถึงจุดหมายปลายทาง – DPU (Delivered at Place Unloaded) ผู้ขายทำการส่งมอบสินค้า โดยรับผิดชอบทั้งค่าใช้จ่าย และความเสี่ยงทั้งหมดไปจนถึงการขนถ่ายสินค้าลงจากยานพาหนะไปยังอาคารขนถ่ายสินค้าปลายทางที่ระบุในสัญญารับขนส่ง โดยที่ผู้ซื้อรับความเสี่ยงทั้งหมดของสินค้าเมื่อได้รับมอบสินค้าแล้ว – DDP (Delivered Duty Paid) เงื่อนไข การส่งมอบนี้ ผู้ขายจะสิ้นสุดภาระการส่งมอบสินค้า เมื่อผู้ขายได้จัดให้สินค้าพร้อมส่งมอบ ณ สถานที่ปลายทางของผู้ซื้อซึ่งผู้ขายเป็นผู้รับผิดชอบ การทำพิธีการส่งออก จ่ายค่าระวางขนส่งสินค้า ค่าประกันภัยขน ส่งสินค้า และเป็นผู้รับผิดชอบค่าใช้จ่ายอื่น ๆ รวมทั้งค่าใช้จ่ายในการนําของลงจากเรือและค่าขนส่งสินค้าไปยังสถานที่ที่ผู้ซื้อระบุไว้ จนกระทั่งสินค้าพร้อมส่งมอบ ณ สถานที่ปลายทาง ผู้ขายต้องเป็นผู้ดำเนินพิธีการนําเข้าสินค้าให้แก่ผู้ซื้อและเป็นผู้จ่ายค่า ภาษีนําเข้าแทน ผู้ซื้อด้วย กฎของ Incoterms® 2020 สำหรับการขนส่งทางทะเลหรือทางแม่น้ำภาย ประกอบด้วย: – FAS (Free Alongside Ship) ผู้ขายจะสิ้นสุดภาระการส่งมอบสินค้า เมื่อผู้ขายได้นําสินค้าไปยังกาบเรือ ณ ท่าเรือต้นทางที่ระบุไว้ ส่วนค่าใช้จ่ายในการนำของขึ้นเรือ ค่าใช้จ่ายในการขนส่งสินค้า ความเสี่ยงภัยในการนำของขึ้นเรือ และระหว่างการขนส่งเป็นภาระของผู้ซื้อในทันทีที่สินค้าถูกส่งมอบไปยังกาบเรือ และผู้ซื้อต้องรับผิดชอบการทำพิธีการส่งออกด้วย – FOB (Free on Board) ผู้ขายจะสิ้นสุดภาระการส่งมอบสินค้า เมื่อผู้ขายได้ส่งมอบสินค้าข้ามกาบเรือขึ้นไปบนเรือสินค้า ณ ท่าเรือต้นทางที่ระบุไว้ ผู้ขายเป็นผู้รับผิดชอบการทำพิธีการส่งออกด้วย ส่วนค่าใช้จ่ายในการขนส่งสินค้า และค่าใช้จ่ายอื่น ๆ รวมทั้งความเสี่ยงภัยในการขนส่งสินค้าเป็นภาระของผู้ซื้อในทันทีที่ของผ่านกาบระวางเรือไปแล้ว – CFR (Cost and Freight) ผู้ขายจะสิ้นสุดภาระการส่งมอบสินค้า เมื่อผู้ขายได้ส่งมอบสินค้าข้ามกาบเรือขึ้นไปบนเรือสินค้า ผู้ขายเป็นผู้รับผิดชอบในการทำพิธีการส่งออก และจ่ายค่าระวางขนส่งสินค้า ส่วนค่าใช้จ่ายอื่น ๆ รวมทั้งความเสี่ยงภัยในการขนส่งสินค้าเป็นภาระของผู้ซื้อในทันทีที่ของผ่านกาบระวางเรือไปแล้ว – CIF (Cost Insurance and Freight) ผู้ขายจะสิ้นสุดภาระการส่งมอบสินค้า เมื่อผู้ขายได้ส่งมอบสินค้าข้ามกาบเรือขึ้นไปบนเรือสินค้า ผู้ขายเป็นผู้รับผิดชอบในการทำพิธีการส่งออก จ่ายค่าระวางเรือ และค่าประกันภัยขนส่งสินค้า เพื่อคุ้มครองความเสี่ยงภัยในการขนส่งสินค้าจนถึงมือผู้ซื้อให้แก่ผู้ซื้อด้วย ข้อกำหนด Incoterms เป็นเครื่องมือสำคัญในการทำธุรกิจระหว่างประเทศเพื่อให้คู่ค้าทุกฝ่ายเข้าใจและตระหนักถึงหน้าที่และความรับผิดชอบของตนเองในแต่ละขั้นตอน การใช้ Incoterms ช่วยลดความสับสนและเพิ่มความชัดเจนในการทำธุรกิจส่งออกไปยังประเทศต่าง ๆ ได้มากยิ่งขึ้น

ที่มา: https://idgthailand.com/incoterms-%E0%B8%84%E0%B8%B7%E0.../

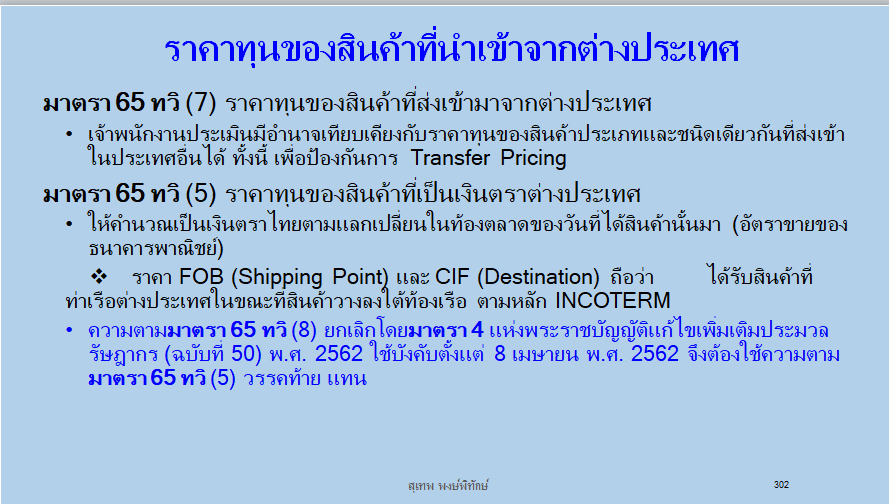

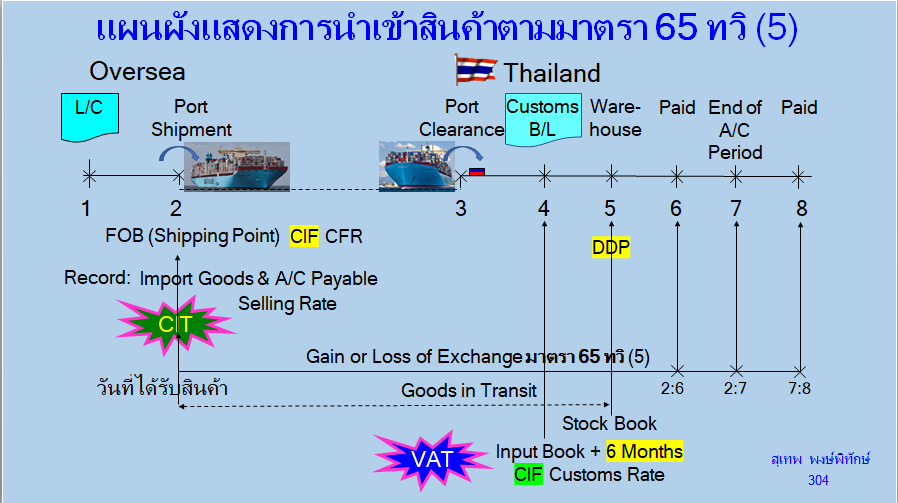

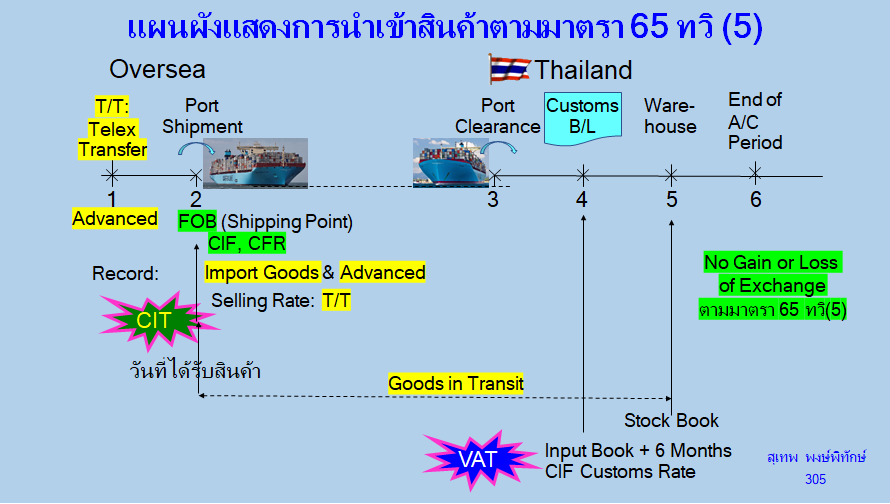

ต่อข้อถาม ขอเรียนว่า กรณีบริษัทฯ นำเข้าสินค้าจากต่างประเทศ เพื่อการผลิตสินค้า ในการตั้งเจ้าหนี้การค้า นั้น ให้พิจารณาเงื่อนไขในการส่งและรับมอบสินค้า ตาม INCOTERMs ดังกล่าวเป็นสำคัญ อาทิ เงื่อนไข CIF (Cost Insurance and Freight) ผู้ขายจะสิ้นสุดภาระการส่งมอบสินค้า เมื่อผู้ขายได้ส่งมอบสินค้าข้ามกาบเรือขึ้นไปบนเรือสินค้า ผู้ขายเป็นผู้รับผิดชอบในการทำพิธีการส่งออก จ่ายค่าระวางเรือ และค่าประกันภัยขนส่งสินค้า เพื่อคุ้มครองความเสี่ยงภัยในการขนส่งสินค้าจนถึงมือผู้ซื้อให้แก่ผู้ซื้อด้วย การรับรู้เจ้าหนี้และสินค้าระหว่างทาง ให้ยึดวันที่สินค้าข้ามกาบเรือขึ้นไปบนเรือสินค้า ได้แก่ วันที่ใน BL หรือ Bill of Lading คือ ใบตราส่งสินค้า ซึ่งเป็นเอกสารสำคัญที่ใช้ในการขนส่งสินค้าทางทะเล โดยผู้ขนส่ง (Carrier) ออกให้แก่ผู้ส่งสินค้า (Consignor) เพื่อเป็นหลักฐานการรับขนสินค้า และเป็นหลักฐานแสดงสิทธิในสินค้า

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |