1. ตามมาตรา 78 (4) แห่งประมวลรัษฎากร กำหนดหลักเกณฑ์ และเงื่อนไขเกี่ยวกับการความรับผิดในการเสียภาษีมูลค่าเพิ่มสำหรับการส่งออกดังนี้ “มาตรา 78 ภายใต้บังคับมาตรา 78/3 ความรับผิดในการเสียภาษีมูลค่าเพิ่มที่เกิดจากการขายสินค้า ให้เป็นไปตามหลักเกณฑ์ดังต่อไปนี้ (4) การขายสินค้าโดยส่งออก ให้ความรับผิดเกิดขึ้นดังต่อไปนี้ (ก) การส่งออกนอกจากที่ระบุใน (ข) หรือ (ค) ให้ความรับผิดเกิดขึ้นเมื่อชำระอากรขาออก วางหลักประกันอากรขาออก หรือจัดให้มีผู้ค้ำประกันอากรขาออก เว้นแต่ในกรณีที่ไม่ต้องเสียอากรขาออกหรือได้รับยกเว้นอากรขาออก แล้วแต่กรณี ก็ให้ถือว่าความรับผิดเกิดขึ้นในวันที่มีการออกใบขนสินค้าขาออก ตามกฎหมายว่าด้วยศุลกากร (ข) การส่งออกในกรณีที่นำสินค้าเข้าไปในเขตปลอดอากรตามมาตรา 77/1 (14)(ก) ให้ความรับผิดเกิดขึ้นในวันที่นำสินค้าในราชอาณาจักรเข้าไปในเขตดังกล่าว (ค) การส่งออกซึ่งสินค้าที่อยู่ในคลังสินค้าทัณฑ์บนตามกฎหมายว่าด้วยศุลกากร ให้ความรับผิดเกิดขึ้นพร้อมกับความรับผิดตามกฎหมายว่าด้วยศุลกากร”

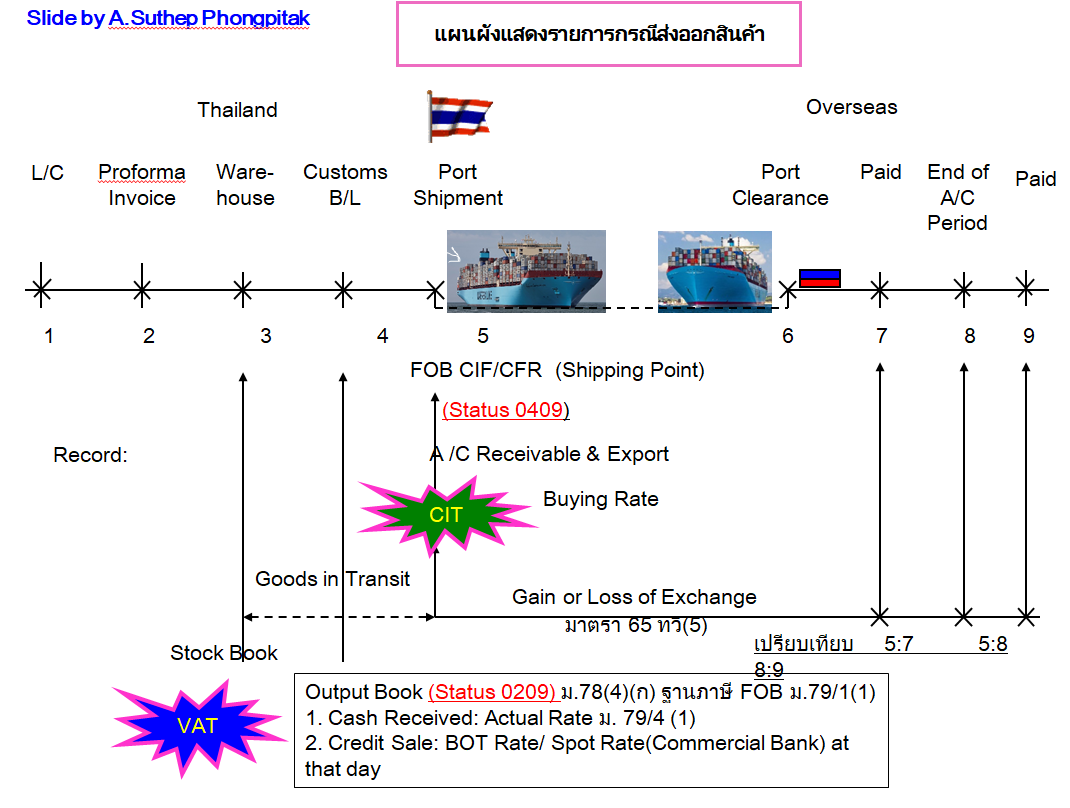

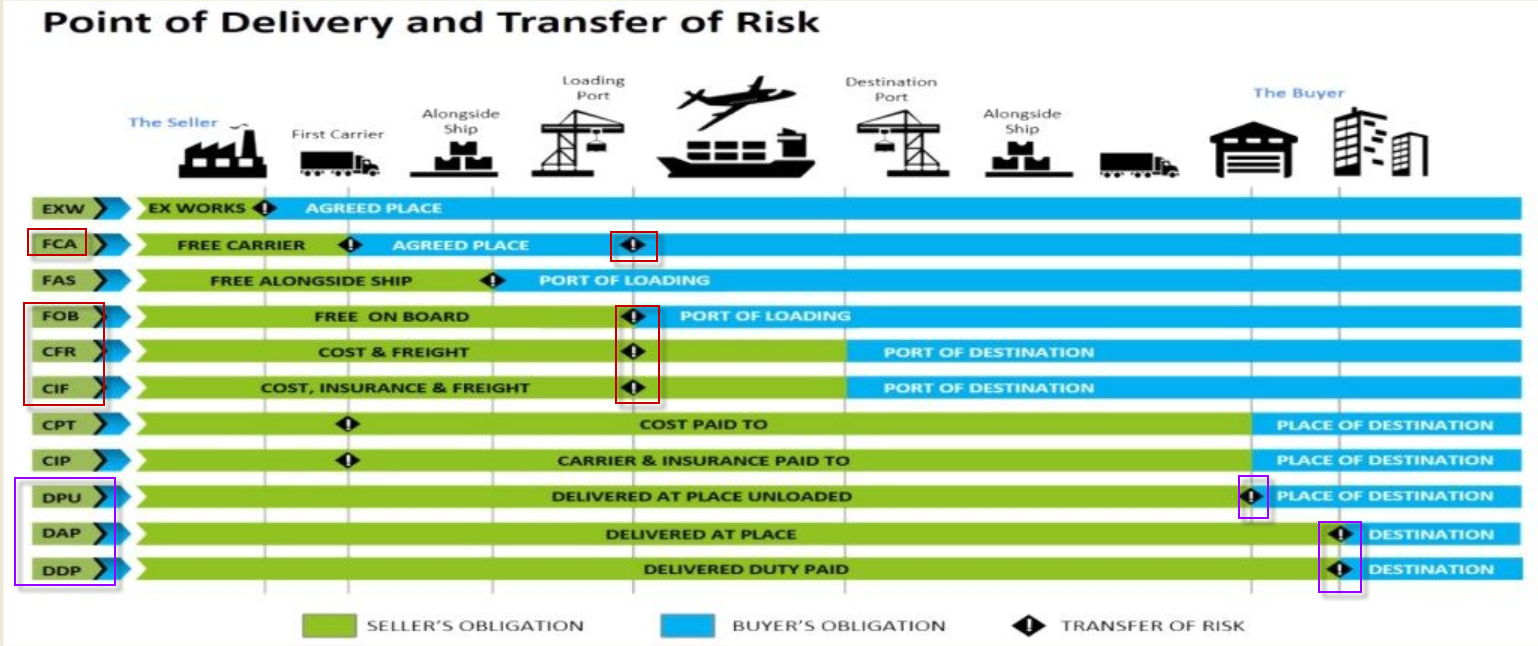

2.ตามมาตรา 65 ทวิ (5) วรรคสอง แห่งประมวลรัษฎากร กำหนดเงื่อนไขเกี่ยวกับการบันทึกรับรู้ลูกหนี้การค้าสำหรับการส่งออก ในวันที่ส่งมอบสินค้า ซึ่งได้แก่วันที่ส่งมอบสินค้าตามเงื่อนไข INCOTERMs

“มาตรา 65 ทวิ มาตรา 65 ทวิ การคำนวณกำไรสุทธิและขาดทุนสุทธิในส่วนนี้ ให้เป็นไปตามเงื่อนไขดังต่อไปนี้ (5) เงินตรา ทรัพย์สิน หรือหนี้สินซึ่งมีค่าหรือราคาเป็นเงินตราต่างประเทศที่เหลืออยู่ในวันสุดท้ายของรอบระยะเวลาบัญชี ให้คำนวณค่าหรือราคาเป็นเงินตราไทย อย่างใดอย่างหนึ่ง ดังนี้ (ก) กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลนอกจาก (ข) ให้เลือกใช้วิธีการคำนวณค่าหรือราคาของเงินตรา ทรัพย์สิน หรือหนี้สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยระหว่างอัตราซื้อและอัตราขายของธนาคารพาณิชย์ที่ธนาคารแห่งประเทศไทยได้คำนวณไว้ หรือวิธีการคำนวณค่าหรือราคาของเงินตรา หรือทรัพย์สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยที่ธนาคารพาณิชย์รับซื้อซึ่งธนาคารแห่งประเทศไทยได้คำนวณไว้และคำนวณค่าหรือราคาของหนี้สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยที่ธนาคารพาณิชย์ขายซึ่งธนาคารแห่งประเทศไทยได้คำนวณไว้ หรือวิธีการอื่นซึ่งสอดคล้องกับหลักเกณฑ์ตามวิชาการบัญชีตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่รัฐมนตรีประกาศกำหนดในราชกิจจานุเบกษา ทั้งนี้ เมื่อใช้วิธีการใดในการคำนวณค่าหรือราคาดังกล่าวแล้ว ให้ใช้วิธีการนั้นตลอดไป เว้นแต่จะได้รับอนุมัติจากอธิบดีจึงจะเปลี่ยนแปลงได้ (ข) กรณีธนาคารพาณิชย์หรือสถาบันการเงินอื่นตามที่รัฐมนตรีกำหนด ให้ใช้วิธีการคำนวณค่าหรือราคาของเงินตรา ทรัพย์สิน หรือหนี้สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยระหว่างอัตราซื้อและอัตราขายของธนาคารพาณิชย์ที่ธนาคารแห่งประเทศไทยได้คำนวณไว้ เงินตรา ทรัพย์สิน หรือหนี้สินซึ่งมีค่าหรือราคาเป็นเงินตราต่างประเทศ ที่รับมาหรือจ่ายไปในระหว่างรอบระยะเวลาบัญชี ให้ใช้วิธีการคำนวณค่าหรือราคาเป็นเงินตราไทยตามราคาตลาดในวันที่รับมาหรือจ่ายไปนั้น”

ต่อข้อถาม ขอเรียนว่า

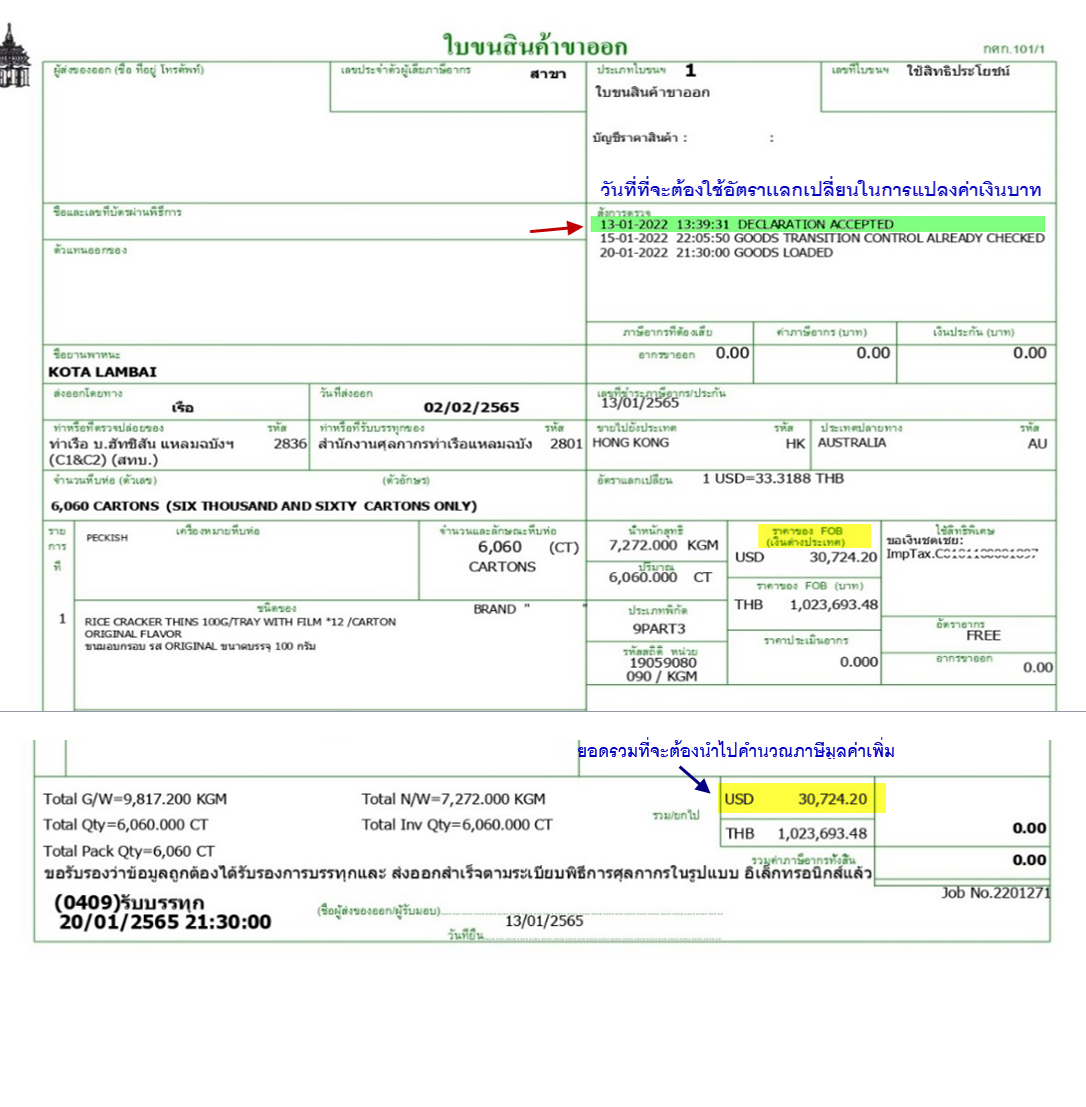

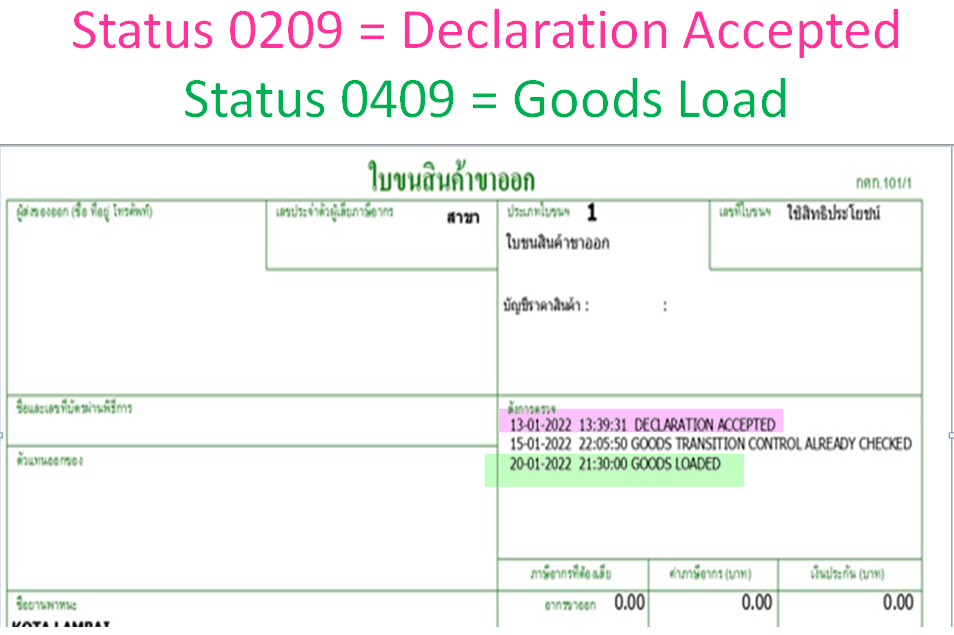

กรณีบริษัทฯ ส่งออกสินค้า ไปต่างประเทศ เงื่อนไข INCOTERMs มีทั้ง FOB & CIF เงื่อนไขการรับชำระหนี้ Payment Credit Term 30 Day After B/L Date เช่นนี้ 1. กรณีภาษีมูลค่าเพิ่ม (1) เมื่อความรับผิดในการเสียภาษีมูลค่าเพิ่มสำหรับการส่งออกเกิดขึ้นตามเงื่อนไขตามมาตรา 78 (4) แห่งประมวลรัษฎากร ซึ่งได้แก่ วันที่มีการออกใบขนสินค้าขาออก ตามกฎหมายว่าด้วยศุลกากร หมายถึง วันที่ที่กรมศุลกากรได้รับใบขนสินค้าขาออกที่บริษัทฯ ได้ส่งให้ทางอินเทอร์เน็ต ซึ่งได้แก่ Status 0209 (2) ตามมาตรา 86/5 (1) แห่งประมวลรัษฎากร ประกอบกับข้อ 1 ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 21) เรื่อง กำหนดรายการในใบกำกับภาษีของสินค้าหรือบริการบางกรณี ตามมาตรา 86/5(1) และ (2) แห่งประมวลรัษฎากร ลงวันที่ 27 ธันวาคม พ.ศ. 2534 อธิบดีกรมสรรพากรได้กำหนดให้ถือว่า “ใบกำกับสินค้า” เป็นใบกำกับภาษีสำหรับการส่งออกสินค้า ดังนี้ “ข้อ 1 กำหนดให้ใบกำกับภาษีของการขายสินค้าหรือให้บริการโดยการส่งออกตามมาตรา 86/5(1)แห่งประมวลรัษฎากร มีรายการเช่นเดียวกันกับใบกำกับสินค้าซึ่งผู้ส่งออกได้ออกเป็นปกติตามประเพณีทางการค้าระหว่างประเทศ (3) ตามมาตรา 79/1 (1) แห่งประมวลรัษฎากร กำหนดให้ฐานภาษีสำหรับการขายสินค้าโดยการส่งออก ได้แก่ มูลค่าของสินค้าส่งออก โดยให้ใช้ราคา เอฟ.โอ.บี. ของสินค้าบวกด้วยภาษีสรรพสามิตตามที่กำหนดในมาตรา 77/1 (19) แห่งประมวลรัษฎากร และภาษีและค่าธรรมเนียมอื่นตามที่จะได้กำหนดโดยพระราชกฤษฎีกา แต่ทั้งนี้ไม่ให้รวมอากรขาออก ราคา เอฟ.โอ.บี. ได้แก่ ราคาสินค้า ณ ด่านศุลกากรส่งออกโดยไม่รวมค่าประกันภัยและค่าขนส่งจากด่านศุลกากรส่งออกไปต่างประเทศ (4) ให้บริษัทฯ บันทึกรายงานภาษีขายภายใน 3 วันทำการ นับแต่วันที่ความรับผิดในกาเสียภาษีมูลค่าเพิ่มเกิดขึ้น ตามมาตรา 87 แห่งประมวลรัษฎากร ประกอบกับประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 89) ฯ ลงวันที่ 29 เมษายน พ.ศ. 2542

2. กรณีภาษีเงินได้นิติบุคคล

ให้บริษัทฯ บันทึกรับรู้ลูกหนี้การค้าต่างประเทศเทศ ตามเงื่อนไข INCOTERMs ทั้งกรณีเงื่อนไข FOB และ CIF ณ วันที่สายการเดินเรือได้ออกหลักฐาน B/L ให้แก่บริษัทฯ โดยใช้อัตราแลกเปลี่ยนตามคำสั่งกรมสรรพากรที่ ป. 132/2548 ฯ ลงวันที่ 28 กันยายน พ.ศ. 2548 (1) อัตราแลกเปลี่ยนเงินตราของธนาคารพาณิชย์ที่ตั้งขึ้นตามกฎหมายว่าด้วยการธนาคารพาณิชย์ที่ได้ประกาศไว้ในการคำนวณเงินตราต่างประเทศเป็นเงินตราไทยในแต่ละวัน (อัตราซื้อ) หรือ (2) อัตราแลกเปลี่ยนเงินตราตามอัตราอ้างอิงประจำวันที่ธนาคารแห่งประเทศไทยประกาศไว้ในการคำนวณเงินตราต่างประเทศเป็นเงินตราไทยในแต่ละวัน (อัตราซื้อถัวเฉลี่ย)

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |