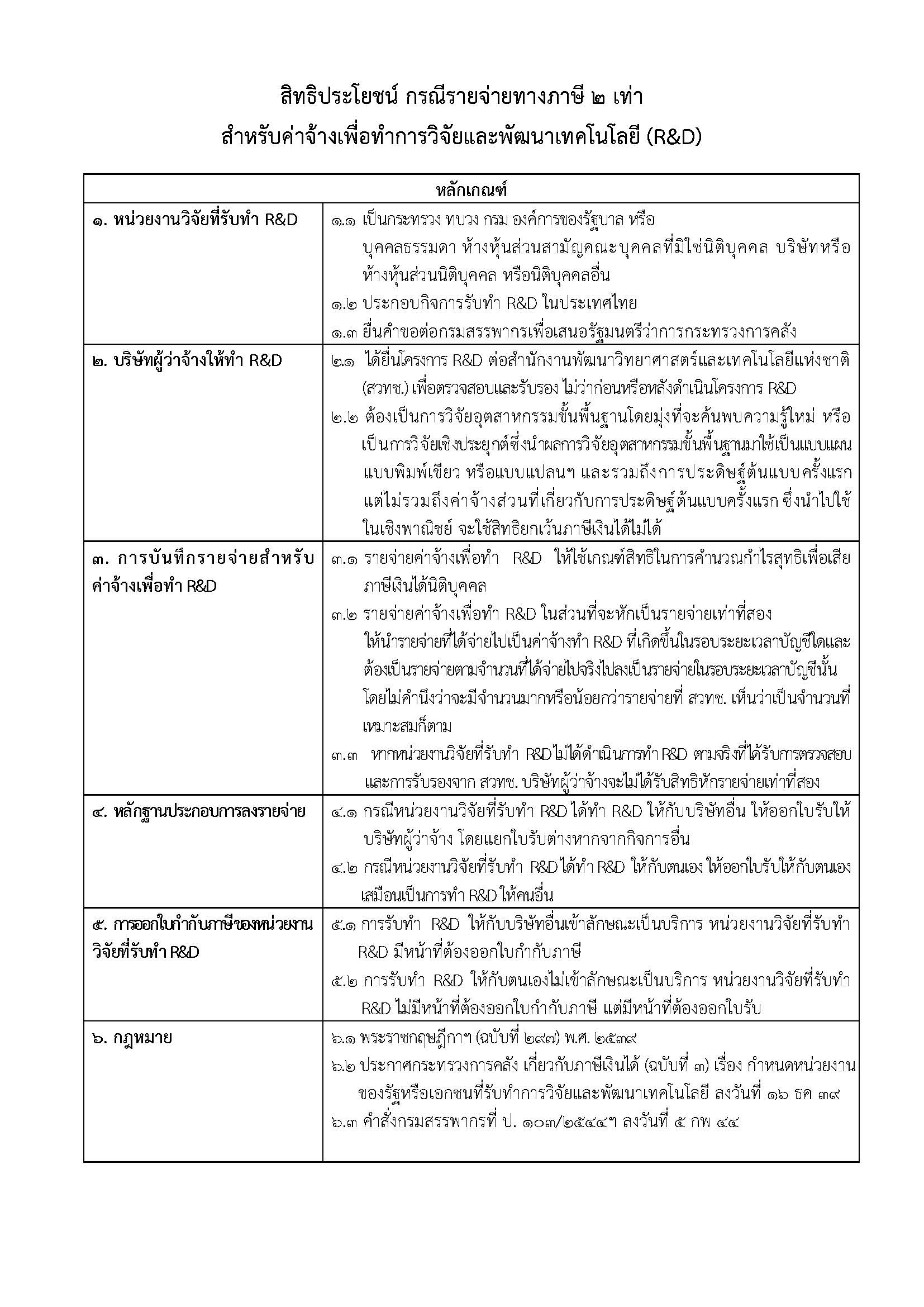

Case study

ค่าใช้จ่ายจากการสนับสนุนงานวิจัยรับรู้เป็นรายจ่ายได้หรือไม่

| เรื่อง | ค่าใช้จ่ายจากการสนับสนุนงานวิจัยรับรู้เป็นรายจ่ายได้หรือไม่ | ||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||||||||||||||

| วันที่ | 31/08/2025 | ||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล | ||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||||||||||||||||||||

| คำถาม | บริษัทฯ ประกอบธุรกิจขายอุปกรณ์ทางการแพทย์ และได้มีการนำระบบซึ่งเป็นสินค้าของบริษัทไปให้มหาวิทยาลัยใช้เพื่อการวิจัย (ยังไม่ได้มีการขายจริง แต่อาจมีการขายในอนาคต) โดยบริษัทมีค่าใช้จ่ายในการจัดซื้ออุปกรณ์และสิ่งของเพื่อสนับสนุนงานวิจัยดังกล่าว แต่ไม่ได้มีเอกสารหรือข้อตกลงโครงการวิจัยแนบมาจากมหาวิทยาลัย ขอสอบถามว่า 1.ค่าใช้จ่ายที่บริษัทฯ ได้จ่ายเพื่อสนับสนุนงานวิจัยลักษณะนี้ สามารถบันทึกเป็นค่าใช้จ่ายของบริษัทและนำมาหักในการคำนวณภาษีเงินได้นิติบุคคลได้หรือไม่ 2.หากจะสามารถนำมาหักเป็นค่าใช้จ่ายได้ บริษัทฯ ต้องดำเนินการเพิ่มเติมอย่างไร เช่น ต้องมีข้อตกลงโครงการวิจัยร่วมกับมหาวิทยาลัย หรือขึ้นทะเบียนโครงการวิจัยกับหน่วยงานที่เกี่ยวข้องหรือไม่ |

||||||||||||||||||||||||||||||||||||||

| คำตอบ | คำตอบข้อ 11. ภาษีเงินได้นิติบุคคล (CIT)

จะถือเป็น “รายจ่ายต้องห้าม” ในการคำนวณภาษีเงินได้นิติบุคคล ตามมาตรา 65 ตรี (3) แห่งประมวลรัษฎากร เนื่องจากถือ รายจ่ายที่มีลักษณะเป็นการให้โดยเสน่หา หรือการให้เปล่า ผู้รับไม่มีพันธะต้องตอบแทนใด ๆ ดังนั้น มูลค่าต้นทุนของสินค้า(อุปกรณ์และสิ่งของ) ที่ให้ไปจะถือเป็นรายจ่ายต้องห้าม ไม่สามารถหักเป็นรายจ่ายในการการคำนวณกำไรสุทธิได้ (ต้องบวกกลับในการคำนวณภาษีเงินได้นิติบุคคลตามแบบภ.ง.ด.50)

2. ภาระภาษีมูลค่าเพิ่ม (VAT) จากการให้สินค้า(อุปกรณ์และสิ่งของ) ฟรีกรณีบริษัทฯ ส่งมอบสินค้า(อุปกรณ์และสิ่งของ) ให้แก่มหาวิทยาลัย เพื่อนำไปใช้ในงานวิจัย โดยบริษัทฯ ไม่ได้เรียกเก็บเงินจากมหาวิทยาลัยนั้น เข้าลักษณะเป็นการขายสินค้า ที่บริษัทฯ มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 77/1 (8) และ (9) ประกอบกับมาตรา 77/2 (1) แห่งประมวลรัษฎากร ซึ่งเกิดความรับผิดในการเสียภาษีมูลค่าเพิ่ม เมื่อบริษัทฯ ได้ส่งมอบสินค้าให้แก่มหาวิทยาลัย ตามมาตรา 78 (1) แห่งประมวลรัษฎากร โดยบริษัทฯ ไม่จำเป็นต้องจัดทำใบกำกับภาษี (จะออกใบกำกับภาษีหรือไม่ก็ได้) ตามข้อ 2 ของคำสั่งกรมสรรพากรที่ ป. 86/2542 ฯ ลงวันที่ 19 กรกฎาคม พ.ศ. 2542 ทั้งนี้ กรณีดังกล่าวไม่เข้าลักษณะตามเงื่อนไขการแจกสินค้าตัวอย่างเพื่อจัดกิจกรรมส่งเสริมการขาย ที่ไม่ต้องนับรวมเป็นมูลค่าของฐานภาษีตามมาตรา 79 (4) แห่งประมวลรัษฎากร ประกอบกับข้อ 2 (7) ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40) เพราะว่าตามหลักการเกี่ยวกับการจัดกิจกรรมส่งเสริมการขาย นั้น สินค้าที่แจกเป็นตัวอย่าง เพื่อการจัดกิจกรรมส่งเสริมการขาย ต้องเป็นการแจกให้แก่ผู้บริโภคคนสุดท้ายและเป็นการทั่วไป

คำตอบข้อ 2แนวทางการดำเนินการเพื่อให้สามารถหักค่าใช้จ่ายได้หากบริษัทต้องการนำค่าใช้จ่ายเหล่านี้มาหักลดหย่อนภาษีนิติบุคคลจริงๆ ควรดำเนินการเพิ่มเติม ดังนี้:

การดำเนินการตามขั้นตอนเหล่านี้ จะทำให้บริษัทมีหลักฐานครบถ้วนตามที่กรมสรรพากรกำหนด ทั้งสัญญาจ้างงานวิจัย ใบเสร็จรับเงิน และใบรับรองโครงการวิจัย ซึ่งจะช่วยให้สามารถนำค่าใช้จ่ายส่วนนี้มาหักเป็นรายจ่ายทางภาษีนิติบุคคลได้โดยถูกต้องตามหลักเกณฑ์ ตามพระราชกฤษฎีกาฯ ฉบับที่ 297 กฏหมายที่เกี่ยวข้อง

https://www.rd.go.th/fileadmin/user_upload/kormor/8251pp58004km_R_D.pdf อ้างอิงคำตอบ

|

||||||||||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||||||||||||||||||||||||||||||||||||||