| คำตอบ |

สำหรับการจ่ายเงินปันผลในกรณีที่มีที่มาของกำไรแตกต่างกัน หลักการทางภาษี ตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร จะพิจารณาจาก "ภาษีเงินได้นิติบุคคลที่กำไรจำนวนนั้นได้เสียไป" ดังนี้ 1. การได้รับเครดิตเงินปันผล (Dividend Tax Credit)คำตอบ คือ เครดิตภาษีได้เพียงบางส่วน โดยต้องแยกส่วนของกำไรที่นำมาจ่ายดังนี้: - ส่วนที่จ่ายจากกำไรสุทธิที่เสียภาษีนิติบุคคล : ผู้ถือหุ้นที่เป็นบุคคลธรรมดา มีสิทธิ ได้รับเครดิตเงินปันผล ตามอัตราภาษีที่บริษัทได้เสียไปจริง เช่น 20% เพราะกำไรส่วนนี้ได้ผ่านการเสียภาษีเงินได้นิติบุคคลแล้ว

- ส่วนที่จ่ายจากกำไรสุทธิที่ได้หักผลขาดทุนสะสม (Loss Carry Forward) : ส่วนนี้ ไม่มีสิทธิ ได้รับเครดิตเงินปันผล เนื่องจากในทางภาษี ถือว่ากำไรส่วนที่นำไปหักออกจากผลขาดทุนสะสมนั้น "ไม่ได้เสียภาษีเงินได้นิติบุคคล" (เพราะผลขาดทุนทำให้กำไรสุทธิทางภาษีเป็นศูนย์หรือลดลง) เมื่อบริษัทไม่ได้เสียภาษี ผู้ถือหุ้นจึงไม่สามารถนำภาษีที่ "ไม่ได้เสีย" มาเครดิตภาษีคืนได้

ดังนั้น บริษัทฯ จำเป็นต้องแยกกำไรสุทธิที่นำมาจ่ายเงินปันผล ว่าเป็นกำไรสุทธิที่ได้ผ่านการเสียภาษีเงินได้นิติบุคคลหรือไม่ และได้จ่ายภาษีเงินได้นิติบุคคลในอัตราเท่าใด เพื่อประโยชน์ในการใช้สิทธิในเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร ของผู้ถือหุ้นหรือผู้เป็นหุ้นส่วน หลักการจ่ายเงินปันผล บริษัทฯ จะต้องจ่ายเงินปันผลจากกำไรสะสมทางบัญชีเท่านั้น ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1201 โดยจะไม่นำกำไรสุทธิในทางภาษีอากรมาจ่ายเป็นเงินปันผลหรือเงินส่วนแบ่งของกำไร เพราะกำไรสุทธิในทางภาษีอากรมีขึ้นเพื่อประโยชน์ในการคำนวณภาษีเงินได้นิติบุคคลเท่านั้น

แต่บริษัทยังจำเป็นจะต้องแยกกำไรสุทธิ ที่บันทึกในบัญชีกำไรสะสมให้ชัดเจน ว่าเป็นกำไรสุทธิที่ได้ผ่านการเสียภาษีเงินได้นิติบุคคลหรือไม่ และได้จ่ายภาษีเงินได้นิติบุคคลในอัตราเท่าใด เพื่อประโยชน์ในการใช้สิทธิในเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร ของผู้ถือหุ้นหรือผู้เป็นหุ้นส่วนตามคำสั่งกรมสรรพากรที่ ป. 119/2545 2. การขอคืนภาษีหัก ณ ที่จ่าย 10%ผู้ถือหุ้นที่เป็นบุคคลธรรมดา สามารถขอคืนได้ แต่มีเงื่อนไขสำคัญที่ต้องพิจารณาคือ: - ต้องนำเงินปันผล "ทุกรายการที่ได้รับ" มารวมคำนวณภาษี : หากผู้มีเงินได้ต้องการขอคืนภาษีหัก ณ ที่จ่าย 10% ไม่สามารถเลือกคืนเฉพาะบางรายการได้ จะต้องนำเงินปันผลที่ได้รับตลอดทั้งปีภาษีนั้นมารวมเป็นรายได้เพื่อยื่นแบบ ภ.ง.ด.90/91 ตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร ประกอบกับข้อ 19 คำสั่งกรมสรรพากรที่ ป. 119/2545

- เปรียบเทียบฐานภาษี : การขอคืนจะได้เงินคืนก็ต่อเมื่อ "ภาษีที่ผู้มีเงินได้ต้องจ่ายตามฐานเงินได้บุคคลธรรมดา" (หลังจากคำนวณรวมเครดิตภาษีเงินปันผลและค่าลดหย่อนต่างๆ แล้ว) น้อยกว่า "ภาษีที่ถูกหัก ณ ที่จ่ายไว้ 10%"

- ถ้าฐานภาษีเงินได้บุคคลธรรมดาของผู้มีเงินได้ต่ำ เช่น ไม่ถึง 15% การนำมารวมคำนวณมักจะได้เงินคืน

- ถ้าฐานภาษีของผู้มีเงินได้สูง เช่น 30% ขึ้นไป การนำมารวมคำนวณอาจทำให้ต้องเสียภาษีเพิ่ม แทนที่จะได้คืน ผู้มีเงินได้ควรเลือกไม่นำเงินปันผลที่ได้รับมารวมคำนวณ เลือกเสียภาษีในอัตรา 10% ของเงินได้ (Final tax) โดยไม่ต้องนำไปรวมคำนวณเพื่อเสียภาษีเงินได้ก็ได้ตามมาตรา 48(3) วรรคสอง แห่งประมวลรัษฎากร หากผู้มีเงินได้เลือกนำเงินได้ดังกล่าวไปรวมคำนวณภาษีก็มีสิทธิได้รับเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร

ข้อแนะนำเพิ่มเติมในการออกหนังสือรับรอง (50 ทวิ)เพื่อให้ผู้ถือหุ้นนำไปใช้สิทธิได้อย่างถูกต้อง ฝ่ายบัญชีควรระบุในหนังสือรับรองการหัก ณ ที่จ่าย ให้ชัดเจนว่าเงินปันผลจ่ายจากรายการใด จ่ายจากกำไรประเภทไหน : - มาตรา 47 ทวิ วรรคหนึ่ง : จ่ายจากกำไรที่เสียภาษี (ระบุอัตราภาษีเพื่อใช้คำนวณเครดิต)

- มาตรา 47 ทวิ วรรคสอง : จ่ายจากกำไรที่ไม่ต้องเสียภาษี (เช่น ส่วนที่หักผลขาดทุนสะสม หรือ BOI) ซึ่งส่วนนี้จะระบุว่า "ไม่มีสิทธิได้รับเครดิตภาษี" แต่ผู้ถือหุ้นยังคงสามารถขอคืนภาษีหัก ณ ที่จ่าย 10% ได้หากภาษีรวมทั้งปีต่ำกว่าเกณฑ์

สมมติเหตุการณ์บริษัทมีกำไรสุทธิทางบัญชีที่พร้อมจะจ่ายเงินปันผลรวม 1,500,000 บาท โดยแบ่งที่มาของกำไรดังนี้: - กำไรส่วนที่ 1: จำนวน 1,000,000 บาท (เสียภาษีเงินได้นิติบุคคลในอัตรา 20%)

- กำไรส่วนที่ 2: จำนวน 500,000 บาท (เป็นกำไรที่นำไปหักผลขาดทุนสะสมยกมา ทำให้ ไม่เสียภาษี นิติบุคคล)

บริษัทมีมติจ่ายเงินปันผลทั้งหมดให้แก่ นาย ก (ผู้ถือหุ้น 100%) ขั้นตอนที่ 1: การหักภาษี ณ ที่จ่าย (WHT)ไม่ว่ากำไรจะมาจากส่วนไหน เมื่อจ่ายให้บุคคลธรรมดา บริษัทต้องหักภาษี 10% ตามมาตรา 50(2)(จ) แห่งประมวลรัษฎากรเสมอ: - เงินปันผลรวม: 1,500,000 บาท

- หักภาษี ณ ที่จ่าย (10%): 150,000 บาท

- นาย ก ได้รับเงินสดสุทธิ: 1,350,000 บาท

ขั้นตอนที่ 2: การคำนวณเครดิตภาษีเงินปันผลนาย ก จะต้องแยกส่วนของเงินปันผลในหนังสือรับรอง (50 ทวิ) เพื่อคำนวณเครดิตภาษีดังนี้: ส่วนของเงินปันผล | จำนวนเงิน | สิทธิเครดิตภาษี | สูตรคำนวณเครดิตภาษี | เครดิตภาษีที่จะได้รับ | | ส่วนที่เสียภาษี 20% | 1,000,000 | มีสิทธิ | 1,000,000 × (20/80) | 250,000 บาท | | ส่วนที่หักผลขาดทุน | 500,000 | ไม่มีสิทธิ | 0 | 0 บาท | | รวม | 1,500,000 |

|

| 250,000 บาท |

ขั้นตอนที่ 3: การยื่นภาษีบุคคลธรรมดา (ภ.ง.ด. 90)เมื่อ นาย ก เลือกนำไปรวมคำนวณภาษีปลายปี (สมมติว่าไม่มีรายได้อื่นเพื่อให้เห็นผลลัพธ์ของเงินปันผลชัดเจน): - รายได้พึงประเมิน : 1,500,000 (เงินปันผล) + 250,000 (เครดิตภาษี) = 1,750,000 บาท

- คำนวณภาษีตามฐาน : (หักค่าลดหย่อนต่างๆ) สมมติคำนวณแล้ว นาย ก มีภาษีที่ต้องจ่ายจริงคือ 210,000 บาท

- ภาษีที่ชำระไว้แล้ว :

- ภาษีหัก ณ ที่จ่าย 10% : 150,000 บาท

- เครดิตภาษีเงินปันผล : 250,000 บาท

- รวมชำระไว้แล้ว : 400,000 บาท

ผลลัพธ์ : นาย ก จะได้รับ เงินคืนภาษี เท่ากับ 400,000 - 210,000 = 190,000 บาท สรุปประเด็นสำคัญ- เงินส่วนที่หักผลขาดทุน : นำไปคำนวณเครดิตภาษีไม่ได้ (ตัวคูณคือ 0) แต่ต้องนำยอด 500,000 มารวมเป็นรายได้ตอนยื่นภาษี (ถ้าเลือกวิธีรวมคำนวณ)

- ภาษีหัก ณ ที่จ่าย 10% : ของเงินทั้ง 1,500,000 บาท สามารถนำมาถือเป็นภาษีจ่ายล่วงหน้าเพื่อขอคืนได้ทั้งหมด

- จุดคุ้มทุน : หากนาย ก มีฐานภาษีบุคคลธรรมดาสูงกว่าเครดิตภาษีที่ได้รับ (20%) การ "ไม่นำเงินปันผลมารวมคำนวณ" (ยอมเสีย 10% Final tax) อาจจะประหยัดภาษีได้มากกว่า

สามารถศึกษาข้อมูลเพิ่มเติมได้ที่ Tax Case Study EP.28 ภาษีหัก ณ ที่จ่ายเงินปันผล (Tax Case Study) Click

อ้างอิงกฎหมาย

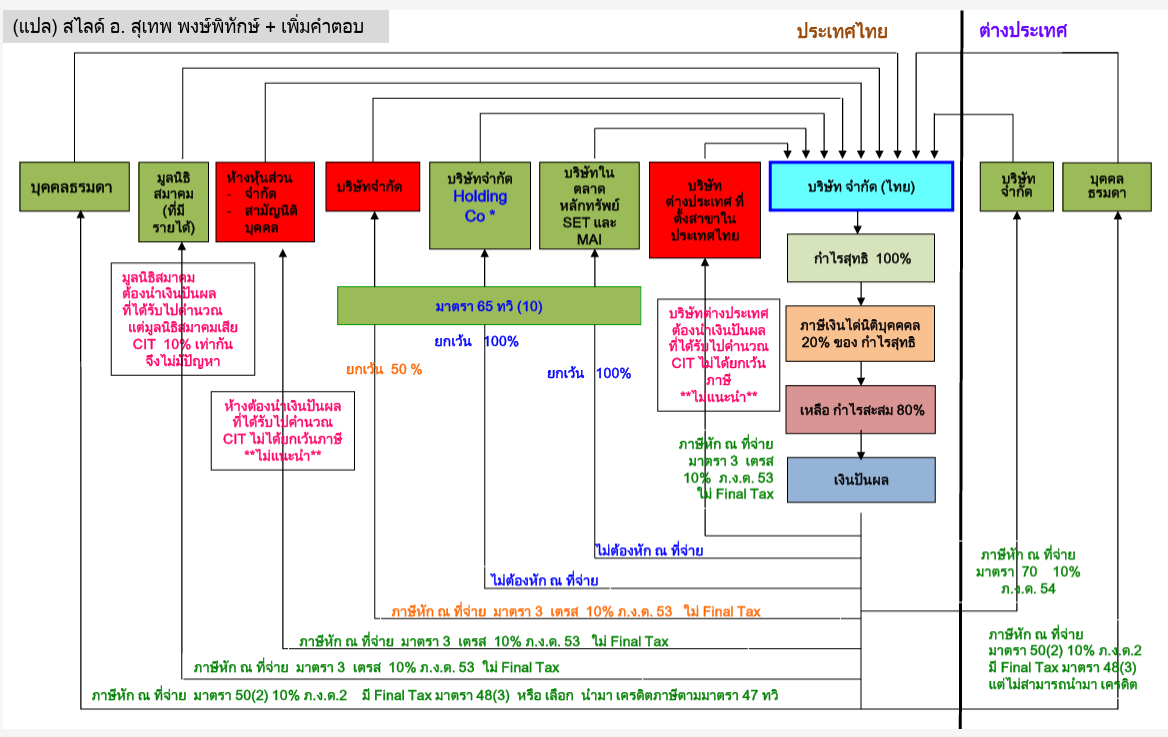

มาตรา 47 ทวิ ให้ผู้มีเงินได้ตามมาตรา 40 (4) (ข) ซึ่งได้รับจากบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทยได้รับเครดิตในการคำนวณภาษี โดยให้นำอัตราภาษีเงินได้ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นต้องเสียหารด้วยผลต่างของหนึ่งร้อยลบด้วยอัตราภาษีเงินได้ดังกล่าวนั้น ได้ผลลัพธ์เท่าใดให้คูณด้วยจำนวนเงินปันผลหรือเงินส่วนแบ่งของกำไรที่ได้รับ ผลลัพธ์ที่ได้เป็นเครดิตในการคำนวณภาษี ในกรณีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลผู้จ่ายเงินได้ประกอบกิจการที่ต้องเสียภาษีเงินได้หลายอัตรา ผู้จ่ายเงินได้ต้องระบุในหนังสือรับรองการหักภาษี ณ ที่จ่ายให้ชัดเจนว่าเงินได้ที่จ่ายนั้นจำนวนใดได้มาจากกิจการที่ต้องเสียภาษีเงินได้ในอัตราใด

( พระราชกำหนดแก้ไขเพิ่มเติม (ฉบับที่ 32) พ.ศ. 2540 ใช้บังคับปีภาษี 2540 เป็นต้นไป )

(ดูประกาศอธิบดีฯ เกี่ยวกับภาษีเงินได้ (ฉบับที่ 62) )

( ดูคำสั่งกรมสรรพากร ที่ ป.119/2545 )

( ดูคำสั่งกรมสรรพากร ที่ ป.122/2545 )

เครดิตภาษีที่คำนวณได้ตามความในวรรคหนึ่งให้นำมารวมคำนวณเป็นเงินได้พึงประเมินเพื่อเสียภาษีเงินได้ตามเกณฑ์ในมาตรา 48 เป็นเงินภาษีทั้งสิ้นเท่าใด ให้นำเครดิตภาษีที่คำนวณได้ดังกล่าวหักออกจากภาษีที่ต้องเสีย ถ้ายังขาดหรือเหลือเท่าใดให้ผู้มีเงินได้เสียภาษีสำหรับจำนวนที่ขาดหรือมีสิทธิได้รับเงินจำนวนที่เหลือนั้นคืน

ความในวรรคหนึ่งและวรรคสองมิให้ใช้บังคับแก่ผู้มีเงินได้ซึ่งมิได้มีภูมิลำเนาอยู่ในประเทศไทยและมิได้เป็นผู้อยู่ในประเทศไทย

( พระราชกำหนดแก้ไขเพิ่มเติม (ฉบับที่ 16) พ.ศ. 2534 ใช้บังคับปีภาษี 2535 เป็นต้นไป

ในกรณีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลผู้จ่ายเงินได้แสดงข้อความที่กำหนดให้ต้องระบุในหนังสือรับรองการหักภาษี ณ ที่จ่ายตามวรรคหนึ่งไม่ถูกต้องอันเป็นเหตุให้เครดิตภาษีที่คำนวณได้มีจำนวนเกินกว่าที่ผู้มีเงินได้พึงได้รับ ให้ผู้จ่ายเงินได้รับผิดร่วมกับผู้มีเงินได้เท่ากับจำนวนเงินที่ได้รับคืนเกินไปหรือที่ชำระไว้ไม่ครบ และถ้าผู้จ่ายเงินได้หรือผู้มีเงินได้ไม่ชำระเงินดังกล่าวภายในเจ็ดวันนับแต่ได้รับหนังสือแจ้งจากเจ้าพนักงานประเมิน ให้ถือว่าเงินจำนวนที่เรียกให้ชำระเป็นภาษีอากรค้าง ในกรณีที่เจ้าพนักงานประเมินตรวจสอบพบว่า เครดิตภาษีที่คำนวณได้มีจำนวนน้อยกว่าที่ผู้มีเงินได้พึงได้รับ ให้แจ้งผู้มีเงินได้ทราบถึงสิทธิที่จะได้รับเงินที่เหลือนั้นคืนตามกฎหมาย

( พระราชกำหนดแก้ไขเพิ่มเติม (ฉบับที่ 32) พ.ศ. 2540 ใช้บังคับปีภาษี 2540 เป็นต้นไป )

( ดูคำสั่งกรมสรรพากร ที่ ป.119/2545 )

( ดูคำสั่งกรมสรรพากร ที่ ป.120/2545 )

( ดูคำสั่งกรมสรรพากร ที่ ป.122/2545 ) |

มาตรา 40 เงินได้พึงประเมินนั้นคือ เงินได้ประเภทดังต่อไปนี้ รวมตลอดถึงเงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทต่าง ๆ ดังกล่าว ไม่ว่าในทอดใด (4) เงินได้ที่เป็น (ข) เงินปันผล เงินส่วนแบ่งของกำไร หรือประโยชน์อื่นใดที่ได้จากบริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือสถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทยจัดตั้งขึ้นสำหรับให้กู้ยืมเงินเพื่อส่งเสริมเกษตรกรรม พาณิชยกรรม หรืออุตสาหกรรม เงินปันผลหรือเงินส่วนแบ่งของกำไรที่อยู่ในบังคับต้องถูกหักภาษีไว้ ณ ที่จ่าย ตามกฎหมายว่าด้วยภาษีเงินได้ปิโตรเลียมเฉพาะส่วนที่เหลือจากถูกหักภาษีไว้ ณ ที่จ่ายตามกฎหมายดังกล่าว |

มาตรา 50 ให้บุคคล ห้างหุ้นส่วน บริษัท สมาคม หรือคณะบุคคลผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 หักภาษีเงินได้ไว้ทุกคราวที่จ่ายเงินได้พึงประเมินตามวิธีดังต่อไปนี้ (2) ในกรณีเงินได้พึงประเมินตามมาตรา 40 (3) และ (4) ให้คำนวณหักตามอัตราภาษีเงินได้เว้นแต่

(ก) ในกรณีเงินได้พึงประเมินตามมาตรา 40 (3) และ (4) นอกจากที่ระบุไว้ใน (ข) (ค) (ง) และ (จ) ที่จ่ายให้แก่ผู้รับซึ่งมิได้เป็นผู้อยู่ในประเทศไทยให้คำนวณหักในอัตราร้อยละ 15.0 ของเงินได้ (จ) ในกรณีเงินได้พึงประเมินตามมาตรา 40 (4) (ข) ให้คำนวณหักในอัตราร้อยละ 10.0 ของเงินได้ |

มาตรา 65 ทวิการคำนวณกำไรสุทธิและขาดทุนสุทธิในส่วนนี้ ให้เป็นไปตามเงื่อนไขดังต่อไปนี้ “(10) สำหรับบริษัทจำกัดที่ตั้งขึ้นตามกฎหมายไทย ให้นำเงินปันผลที่ได้จากบริษัทจำกัดที่ตั้งขึ้นตามกฎหมายไทย หรือสถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทยจัดตั้งขึ้นสำหรับให้กู้ยืมเงิน เพื่อส่งเสริมเกษตรกรรม พาณิชยกรรม หรืออุตสาหกรรม และเงินส่วนแบ่งกำไรที่ได้จากกิจการร่วมค้ามารวมคำนวณเป็นรายได้เพียงกึ่งหนึ่งของจำนวนที่ได้เว้นแต่บริษัทจำกัดที่ตั้งขึ้นตามกฎหมายไทย ดังต่อไปนี้ ไม่ต้องนำเงินปันผลที่ได้จากบริษัทจำกัดที่ตั้งขึ้นตามกฎหมายไทยหรือสถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทยจัดตั้งขึ้นสำหรับให้กู้ยืมเงินเพื่อส่งเสริมเกษตรกรรม พาณิชยกรรม หรืออุตสาหกรรม และเงินส่วนแบ่งกำไรที่ได้จากกิจการร่วมค้ามารวมคำนวณเป็นรายได้ (ก) บริษัทจดทะเบียน (ข) บริษัทจำกัดนอกจาก (ก) ซึ่งถือหุ้นในบริษัทจำกัดผู้จ่ายเงินปันผลไม่น้อยกว่าร้อยละ 25 ของหุ้นทั้งหมดที่มีสิทธิออกเสียงในบริษัทจำกัดผู้จ่ายเงินปันผลและบริษัทจำกัดผู้จ่ายเงินปันผลไม่ได้ถือหุ้นในบริษัทจำกัดผู้รับเงินปันผลไม่ว่าโดยทางตรงหรือโดยทางอ้อม ความในวรรคหนึ่งมิให้ใช้บังคับในกรณีที่บริษัทจำกัดหรือบริษัทจดทะเบียนมีเงินได้ที่เป็นเงินปันผล และเงินส่วนแบ่งกำไรดังกล่าวโดยถือหุ้นที่ก่อให้เกิดเงินปันผลและเงินส่วนแบ่งกำไรนั้นไว้ไม่ถึงสามเดือนนับแต่วันที่ได้หุ้นนั้นมาถึงวันมีเงินได้ดังกล่าว หรือได้โอนหุ้นนั้นไปก่อนสามเดือนนับแต่วันที่มีเงินได้ เงินปันผลที่ได้จากการลงทุนของกองทุนสำรองเลี้ยงชีพตามมาตรา 65 ตรี (2) ไม่ให้ถือเป็น เงินปันผลหรือเงินส่วนแบ่งกำไรตามความในวรรคสอง” |

คำสั่งกรมสรรพากร

ที่ ท.ป. 4/2528

เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่ หักภาษีเงินได้ ณ ที่จ่าย

---------------------------------------------

“ข้อ 5 ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทยสถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทยจัดตั้งขึ้นสำหรับให้กู้ยืมเงินเพื่อส่งเสริมเกษตรกรรม พาณิชยกรรม หรืออุตสาหกรรม กองทุนรวมที่เป็นนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทยแต่ไม่รวมถึงกองทุนรวมตราสารหนี้และกิจการร่วมค้าซึ่งเป็นผู้จ่ายเงินปันผลเงินส่วนแบ่งของกำไร หรือประโยชน์อื่นใดตามมาตรา 40 (4) (ข) แห่งประมวลรัษฎากรหักภาษี ณ ที่จ่าย โดยคำนวณหักไว้อัตราร้อยละ 10.0กรณีจ่ายให้แก่ผู้รับซึ่งเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศประกอบกิจการในประเทศไทย หรือบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทยแต่ไม่รวมถึง

(1) บริษัทจดทะเบียนเฉพาะกรณีที่ผู้จ่ายมิใช่กองทุนรวมอสังหาริมทรัพย์ กองทุนรวมอสังหาริมทรัพย์เพื่อแก้ไขปัญหาในระบบสถาบันการเงิน และกองทุนรวมอสังหาริมทรัพย์และสิทธิเรียกร้อง ที่ตั้งขึ้นตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์

(2) บริษัทจำกัด นอกจาก (1) ซึ่งถือหุ้นในบริษัทจำกัดผู้จ่ายเงินปันผลไม่น้อยกว่าร้อยละ 25 ของหุ้นทั้งหมดที่มีสิทธิออกเสียงในบริษัทจำกัดผู้จ่ายเงินปันผล และบริษัทจำกัดผู้จ่ายเงินปันผลไม่ได้ถือหุ้น ในบริษัทจำกัดผู้รับเงินปันผลไม่ว่าโดยทางตรงหรือโดยทางอ้อม

กองทุนรวมตราสารหนี้ตามวรรคหนึ่ง หมายความว่า กองทุนรวมที่ตั้งขึ้นตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ที่ลงทุนในตราสารหนี้ตามสัดส่วนที่คณะกรรมการกำกับตลาดทุนประกาศกำหนด”

|

อ้างอิงคำตอบ

เรื่อง | การคำนวณเครดิตภาษีเงินปันผลที่จ่ายให้ผู้ถือหุ้น กำไรทางบัญชี ทางภาษี | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 12/09/2024 - วันที่ตอบ 26/10/2024 | ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา | ข้อกฎหมาย | มาตรา 47 ทวิ แห่งประมวลรัษฎากร | ปุจฉา | รบกวนสอบถามวิธีปฏิบัติ เรื่อง การคำนวณเครดิตภาษีเงินปันผลที่จ่ายให้ผู้ถือหุ้นนะครับ พอดีลองหาข้อมูลในเน็ตแล้วไม่เจอคำตอบที่สงสัยอยู่ครับ ข้อมูลมีดังนี้ (ใช้เลขสมมตินะครับ) 1. บริษัทฯ จ่ายปันผลจากปี 2555 โดยมีกำไรทางบัญชี 100 บาท แต่ในปีนี้บริษัท มีกำไรทางภาษี 200 บาท เสียภาษีในอัตรา 20% จากยอด 200 บาท คำถามข้อนี้ถือตอนคำนวณเครดิตเงินปันผลจะต้องใช้ 100 หรือ 200 มาคูณ 20/80 ครับ

2. บริษัทฯ จ่ายปันผลจากปี 2556 โดยมีกำไรทางบัญชี 100 บาท แต่ในปีนี้บริษัท มีกำไรทางภาษี 200 บาท 150 บาทแรกได้รับการยกเว้นภาษี 50 บาทเสียภาษี 20% คำถามข้อนี้ถือตอนคำนวณเครดิตเงินปันผลจะต้องใช้วิธีคำนวณยังไงครับ

3. กรณีบริษัทฯ จ่ายปันผลจากปี 2556 โดยมีกำไรทางบัญชี 100 บาท แต่ในปีนี้บริษัทฯ มีกำไรทางภาษี 200 บาท 50 บาทแรกได้รับการยกเว้นภาษี 150 บาทเสียภาษี 20% ก็จะได้เครดิตภาษี 50*20/80 ผมเข้าใจถูกต้องไหมครับ | วิสัชนา | 1. กรณีบริษัทฯ จ่ายปันผลจากปี 2555 โดยมีกำไรทางบัญชี 100 บาท แต่ในปีนี้บริษัทฯ มีกำไรทางภาษี 200 บาท เสียภาษีในอัตรา 20% จากยอด 200 บาท ในการคำนวณเครดิตเงินปันผลจะต้องใช้ 100 คูณ 20/80

2. กรณีบริษัทฯ จ่ายปันผลจากปี 2556 โดยมีกำไรทางบัญชี 100 บาท แต่ในปีนี้บริษัทฯ มีกำไรทางภาษี 200 บาท 150 บาทแรกได้รับการยกเว้นภาษี 50 บาทเสียภาษี 20% เช่นนี้ ในการคำนวณเครดิตเงินปันผล ตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร ผู้ถือหุ้นของบริษัทฯ ไม่ได้สิทธิได้รับเครดิตภาษี แต่อย่างใด เนื่องจากกำไรสุทธิทางบัญชีที่เหลืออยู่ไม่ผ่านการเสียภาษีเงินนิติบุคคล

3. กรณีบริษัทฯ จ่ายปันผลจากปี 2556 โดยมีกำไรทางบัญชี 100 บาท แต่ในปีนี้บริษัทฯ มีกำไรทางภาษี 200 บาท 50 บาทแรกได้รับการยกเว้นภาษี 150 บาทเสียภาษี 20% ก็จะได้เครดิตภาษี 50*20/80 ถูกต้องแล้ว

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

เรื่อง | การจ่ายเงินปันผลใช้กำไรสะสมทางบัญชี | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 27/05/2024 - วันที่ตอบ 09/06/2024 | ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล | ข้อกฎหมาย | มาตรา 47 ทวิ แห่งประมวลรัษฎากร | ปุจฉา | สอบถามในกรณีเงินปันผล นิติบุคคลธุรกิจซื้อมาขายไปที่ยอดเกิน SME ครับ 1-2 ปีที่ผ่านมาคํานวนเงินปันผลในบริษัทเอง โดยเข้าใจว่ามีเครดิตภาษีที่ 20% ของกําไรสุทธิตั้งแต่บาทแรกจนมาถึงปี 2559 ที่กําไรก่อนภาษีประมาณ 2.75 ล้าน แต่เสียภาษี 472,xxx ซึ่งคิดเป็นประมาณ 17.16% ปี 2560 ที่ 18.68% ปี 2561 ที่ 21.06% คําถามครับ 1. ปี 2559 กําไรทางบัญชีก่อนภาษี 2.751 ล้านบาท กําไรทางภาษีก่อนหัก 2.360 เวลาปันผลคิดจากทางบัญชี คือ งบการเงินใช่ไหมครับ 2. แต่เวลาคิดเครดิตภาษีค่อยเอากําไรทางภาษีมาหารเฉลี่ยตามหุ้นแบบนี้ถูกหรือเปล่าครับ | วิสัชนา | กรณีบริษัทฯ ประกอบธุรกิจซื้อมาขายไป โดยเสียภาษีเงินได้นิติบุคคลในอัตรา 20% ของกำไรสุทธิ เนื่องจากมีรายได้เกินกว่า 30 ล้านบาท 1. ในรอบระยะเวลาบัญชีปี 2559 บริษัทฯ มีกําไรทางบัญชีก่อนภาษีจำนวน 2.751 ล้านบาท กําไรทางภาษีก่อนหักภาษีจำนวน 2.360 ล้านบาท นั้น ในการจ่ายเงินปันผลให้นำกำไรสะสมทางบัญชีที่เหลือหลังจากชำระภาษีเงินได้นิติบุคคลมาทำการจ่ายเงินปันผลให้แก่ผู้ถือหุ้น (หากเป็นห้างหุ้นส่วนนิติบุคคล เรียกว่า เงินส่วนแบ่งของกำไร)

2. ในการคำนวณเครดิตภาษี เนื่องจากมีการปรับปรุงกำไรสุทธิให้เป็นไปตามเงื่อนไขทางภาษีอากร จึงอาจทำให้จำนวนภาษีเงินได้นิติบุคคลมีอัตราต่ำกว่า หรือเกินกว่า 20% ของกำไรสุทธิทางภาษี เช่นนี้ (1) หากมีรายการปรับปรุงกำไรสุทธิด้วยรายการที่ได้รับยกเว้นภาษีเงินได้นิติบุคคลจนทำให้กำไรสุทธิทางภาษีมีจำนวนน้อยกว่ากำไรสุทธิทางบัญชี อันเป็นผลทำให้อัตราภาษีเงินได้นิติบุคคลมีจำนวนต่ำกว่า 20% ของกำไรสุทธิทางบัญชี จำนวนที่ปรับปรุงหักออกไปนั้นย่อมไม่ได้รับเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร เพราะไม่ได้ผ่านการเสียภาษีเงินได้นิติบุคคล ให้จำแนกกำไรสะสมตามอัตราภาษีเงินได้นิติบุคคลให้ชัดแจ้ง ตามข้อ 13 ของคำสั่งกรมสรรพากรที่ ป. 119/2545 ฯ ดังนี้ “ข้อ 13 กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทยประกอบกิจการที่ต้องเสียภาษีเงินได้หลายอัตรา เมื่อจ่ายเงินปันผลหรือเงินส่วนแบ่งของกำไรให้แก่ผู้รับซึ่งเป็นบุคคลธรรมดา และผู้จ่ายเงินได้ทราบโดยชัดแจ้งว่าจ่ายจากเงินกำไรหลังจากเสียภาษีในอัตราใด ผู้จ่ายเงินได้จะต้องระบุในหนังสือรับรองการหักภาษี ณ ที่จ่ายให้ชัดเจนว่าเงินปันผลหรือ เงินส่วนแบ่งของกำไรที่จ่ายนั้นจำนวนใดได้มาจากกิจการที่ต้องเสียภาษีเงินได้ในอัตราใด กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลตามวรรคหนึ่ง จ่ายเงินปันผลหรือเงินส่วนแบ่งของกำไรให้แก่ผู้รับซึ่งเป็นบุคคลธรรมดา และผู้จ่ายเงินได้ไม่สามารถทราบโดยชัดแจ้งว่าจ่ายจากเงินกำไรหลังจากเสียภาษีในอัตราใด ผู้จ่ายเงินได้ต้องเฉลี่ยเงินปันผลหรือเงินส่วนแบ่งของกำไรตามส่วนของกำไรหลังจากเสียภาษีในแต่ละอัตราภาษี และจะต้องระบุในหนังสือรับรองการหักภาษี ณ ที่จ่ายให้ชัดเจนว่าเงินปันผลหรือเงินส่วนแบ่งของกำไรที่จ่ายนั้นจำนวนใดได้มาจากกิจการที่ต้องเสียภาษีเงินได้ในอัตราใด” (2) หากมีรายการปรับปรุงกำไรสุทธิด้วยรายการบวกกลับ จนทำให้กำไรสุทธิทางภาษีมีจำนวนมากกว่ากำไรสุทธิทางบัญชี อันเป็นผลทำให้อัตราภาษีเงินได้นิติบุคคลมีจำนวนสูงกว่า 20% ของกำไรสุทธิทางบัญชี เช่นนี้ กำไรสะสมที่เหลือย่อมได้รับเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร ทั้งจำนวน ทั้งนี้ โดยไม่พึงต้องคำนวณสัดส่วนของอัตราภาษีตามหุ้น

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์ |

เรื่อง | การจ่ายเงินปันผลประจำปี และเงินปันผลระหว่างกาล | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 12/09/2024 - วันที่ตอบ 29/10/2024 | ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล | ข้อกฎหมาย | มาตรา 40 (4)(ข), มาตรา 50 (2) แห่งประมวลรัษฎากร | ปุจฉา | ขอสอบถามเกี่ยวกับการจ่ายเงินปันผล บริษัทฯ เปิดมาตั้งแต่ปี 2547 ไม่เคยจ่ายเงินปันผลเลย แต่ตอนนี้มีนโยบายจะจ่าย ต้องทำอย่างไรบ้างคะ ต้องตั้งสำรองตอนไหนตอนนี้จ่ายภาษีอัตรา 20% แล้วกำไรสุทธิที่จะจ่ายต้องเลือกจากปีไหนคะ | วิสัชนา | กรณีบริษัทฯ เปิดดำเนินงานมาตั้งแต่ปี พ.ศ. 2547 ยังไม่เคยจ่ายเงินปันผลให้แก่ผู้ถือหุ้นเลย แต่ตอนนี้มีนโยบายจะจ่าย นั้น ต้องดำเนินการดังนี้ 1. กรณีจ่ายเงินปันผลระหว่างกาล ทำอย่างไรบ้างคะ 1.1 ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1201 วรรคสอง บัญญัติว่า "กรรมการอาจจ่ายเงินปันผลระหว่างกาลให้แก่ผู้ถือหุ้นได้เป็นครั้งเป็นคราว ในเมื่อปรากฏแก่กรรมการว่าบริษัทมีกำไรสมควรพอที่จะทำเช่นนั้น" (1) "เงินปันผลระหว่างกาล คือ เงินปันผลที่กรรมการบริษัทมีมติจ่ายในระหว่างรอบปีบัญชี เมื่อพิจารณาแล้วว่าบริษัทมีกำไรพอ สมควรที่จะจ่ายได้ ซึ่งจะเห็นว่าการจ่ายเงินปันผลระหว่างกาลของบริษัทสามารถกระทำได้โดยมติของกรรมการบริษัท และมีมติให้จ่ายเมื่อไหร่ก็ได้ โดยเมื่อจ่ายแล้วต้องนำไปแจ้งในที่ประชุมสามัญผู้ถือหุ้นประจำปีในครั้งถัดไปด้วย ส่วนเงินปันผลประจำปีนั้น (2) การจ่ายปันผลระหว่างกาล: มีกำหนดจ่ายภายใน 1 เดือนนับจากวันที่คณะกรรมการบริษัท มีมติให้จ่ายปันผล ซึ่งต้องรายงานต่อที่ประชุมผู้ถือหุ้นในครั้งต่อไป" 1.2 การจ่ายปันผลประจำปี จะสามารถจ่ายได้ต้องผ่านมติที่ประชุมสามัญผู้ถือหุ้นประจำปี : มีกำหนดจ่ายภายใน 1 เดือนนับจากวันที่ที่ประชุมผู้ถือหุ้นอนุมัติ

2. การตั้งสำรองตามกฎหมาย 2.1 ตามมาตรา 1202 แห่งประมวลกฎหมายแพ่งและพาณิชย์ กำหนดให้บริษัทต้องจัดสรรเงินไว้เป็นทุนสำรองอย่างน้อย 5% ของจำนวนผลกำไรซึ่งบริษัททำมาหาได้จากกิจการของบริษัท ในส่วนที่ยังไม่เคยนำมาจ่ายเงินปันผล จนกว่าทุนสำรองตามกฎหมายนั้นจะมีจำนวนถึงหนึ่งใน 10% ของจำนวนทุนของบริษัทหรือมากกว่านั้น ดังนี้ “มาตรา 1202 ทุกคราวที่แจกเงินปันผล บริษัทต้องจัดสรรเงินไว้เป็นทุนสำรองอย่างน้อยหนึ่งในยี่สิบส่วนของจำนวนผลกำไรซึ่งบริษัททำมาหาได้จากกิจการของบริษัท จนกว่าทุนสำรองนั้นจะมีจำนวนถึงหนึ่งในสิบของจำนวนทุนของบริษัทหรือมากกว่านั้น แล้วแต่จะได้ตกลงกำหนดไว้ในข้อบังคับของบริษัท 2.2 การตั้งสำรองตามกฎหมายให้ตั้งทุกครั้งที่บริษัทฯ ได้ดำเนินการจ่ายเงินปันผลให้แก่ผู้ถือหุ้น

3.ในกรณีที่บริษัทฯ ประกอบกิจการมาตั้งแต่ปี พ.ศ. 2547 ซึ่งมีอัตราภาษีเงินได้นิติบุคคลหลายอัตรา ให้บริษัทฯ จัดทำบัญชีแยกประเภทกำไรสะสมตามอัตราภาษีเงินได้นิติบุคคล โดยบริษัทฯ มีสิทธิที่จะเลือกจ่ายเงินปันผลจากกำไรสะสมในอัตราใดก็ได้ เป็นจำนวนเท่าใดก็ได้ ไม่มีข้อกำหนดว่าจะต้องจ่ายเงินปันผลจากกำไรสุทธิอย่างใดๆ

4. ตามมาตรา 50 (2) แห่งประมวลรัษฎากร กำหนดให้บริษัทฯ คำนวณหักภาษีเงินได้บุคคลธรรมดา ณ ที่จ่าย ในอัตรา 10% ของเงินปันผลที่ได้จ่ายให้แก่ผู้ถือหุ้นแต่ละคน แล้วนำส่ง พร้อมทั้งยื่นแบบ ภ.ง.ด.2 ทางอินเทอร์เน็ต (เท่านั้น) ภายในวันที่ 15 ของเดือนถัดจากเดือนที่จ่ายเงินปันผลดังกล่าว ให้บริษัทฯ ออกหนังสือรับรองการหักภาษีเงินได้ ณ ที่จ่ายตามมาตรา 50 ทวิ แห่งประมวลรัษฎากร ให้แก่ผู้ถือหุ้น โดยระบุอัตราภาษีเงินได้นิติบุคคลตามบัญชีแยกประเภทกำไรสะสม

5. ในทางภาษีอากร เงินปันผล ทั้งกรณีเงินปันผลประจำปี และเงินปันผลระหว่างกาล นั้น ถือเป็นเงินได้พึงประเมินตามมาตรา 40 (4)(ข) แห่งประมวลรัษฎากร กรณีผู้มีเงินได้เป็นผู้มีภูมิลำเนาอยู่ในประเทศไทยและหรือเป็นผู้อยู่ในประเทศไทย ซึ่งได้รับเงินปันผลตามมาตรา 40 (4)(ข) แห่งประมวลรัษฎากรจากบริษัทจำกัดที่ตั้งขึ้นตามกฎหมายไทย ให้ได้รับเครดิตในการคำนวณภาษีเงินได้บุคคลธรรมดา โดยให้นำอัตราภาษีเงินได้ที่บริษัทนั้น ต้องเสียหารด้วยผลต่างของหนึ่งร้อยลบด้วยอัตราภาษีเงินได้ดังกล่าวนั้น ได้ผลลัพธ์เท่าใดให้คูณด้วยจำนวนเงินปันผลหรือเงินส่วนแบ่งของกำไรที่ได้รับ ผลลัพธ์ที่ได้เป็นเครดิตในการคำนวณภาษี ในกรณีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลผู้จ่ายเงินได้ประกอบกิจการที่ต้องเสียภาษีเงินได้หลายอัตรา ผู้จ่ายเงินได้ต้องระบุในหนังสือรับรองการหักภาษี ณ ที่จ่าย ให้ชัดเจนว่าเงินได้ที่จ่ายนั้นจำนวนใดได้มาจากกิจการที่ต้องเสียภาษีเงินได้ในอัตราใด ทั้งนี้ ตามมาตรา 47 ทวิ วรรคแรกแห่งประมวลรัษฎากร (ดู คำสั่งกรมสรรพากรที่ ป. 119/2545 ประกอบ)

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะคลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

เรื่อง | ภาษีเงินได้บุคคลธรรมดา กรณีการหักภาษี ณ ที่จ่าย และการเครดิตเงินปันผล | แหล่งที่มา | ข้อหารือ กรมสรรพากร | วันที่ | 29/07/2002 | เลขที่หนังสือ | กค 0811/ก.950 | ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย | ข้อกฎหมาย | มาตรา 47 ทวิ | ข้อหารือ | บริษัท ม. แจ้งว่า ลูกค้าของบริษัทฯ เป็นนิติบุคคลที่ถือหุ้นในบริษัทซึ่งได้รับอนุญาตให้ประกอบกิจการประกันภัย ทั้งประกันชีวิตและประกันวินาศภัย นิติบุคคลดังกล่าวจะต้องแยกธุรกิจประกันชีวิตและธุรกิจประกันภัยออกจากกันตามกฎหมาย ทำให้นิติบุคคลที่ถือหุ้นในบริษัทประกันภัยได้รับหุ้นจากบริษัทประกันวินาศภัยที่จัดตั้งขึ้นใหม่ตามอัตราส่วนการถือหุ้นในบริษัทเดิมลูกค้าของบริษัทฯ มีรอบระยะเวลาบัญชีตามปีปฏิทิน สำหรับรอบระยะเวลาบัญชีปี 2544 ลูกค้าของบริษัทฯ มีกำไรสะสม ณ วันที่ 31 ธันวาคม 2544 รวม 104,100,512 บาท ในการประชุมใหญ่ผู้ถือหุ้นประจำปี 2544 บริษัทฯ ลูกค้ามีมติของที่ประชุมใหญ่ให้ประกาศจ่ายเงินปันผลให้แก่ผู้ถือหุ้นตามจำนวนหุ้นที่ถือรวมเป็นเงิน 85,651,855 บาท ลูกค้าของบริษัทฯ ไม่มีมติพิเศษให้เพิ่มหรือลดทุนแต่อย่างใดจึงขอทราบว่า

1. กรณีลูกค้าของบริษัทฯ จ่ายเงินปันผลให้แก่ผู้ถือหุ้นซึ่งเป็นบุคคลธรรมดา ลูกค้าของบริษัทฯมีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่ายหรือไม่ อย่างไร

2. ผู้ถือหุ้นของบริษัทฯ ลูกค้าซึ่งได้รับเงินปันผลตาม 1. จะมีสิทธิเครดิตเงินปันผลในการคำนวณภาษีหรือไม่ | แนววินิจฉัย | 1. เงินปันผลเข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 39 แห่งประมวลรัษฎากร และเข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40(4)(ข) แห่งประมวลรัษฎากร ดังนั้น ลูกค้าของบริษัทฯ

ผู้จ่ายเงินได้ดังกล่าวให้แก่ผู้มีเงินได้ซึ่งเป็นบุคคลธรรมดา จึงมีหน้าที่ต้องหักภาษี ณ ที่จ่ายในอัตราร้อยละ10.0 ของเงินได้ดังกล่าวตามมาตรา 50(2)(จ) แห่งประมวลรัษฎากร

2. ผู้มีเงินได้ตาม 1. ซึ่งเป็นผู้อยู่ในประเทศไทยจะเลือกเสียภาษีในอัตราร้อยละ 10.0 ของเงินได้โดยไม่ต้องนำไปรวมคำนวณเพื่อเสียภาษีเงินได้ก็ได้ตามมาตรา 48(3) วรรคสอง แห่งประมวลรัษฎากร หากผู้มีเงินได้เลือกนำเงินได้ดังกล่าวไปรวมคำนวณภาษีก็มีสิทธิได้รับเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร | เลขตู้ | 65/31813 |

เรื่อง | นิติบุคคลจ่ายเงินปันผล กำไรที่นำมาจ่ายควรจะเป็นกำไรทางบัญชี หรือทางภาษี | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 18/09/2024 - วันที่ตอบ 03/10/2024 | ประเภทภาษี | ภาษีเงินได้นิติบุคคล | ข้อกฎหมาย | มาตรา 47 ทวิ แห่งประมวลรัษฎากร | ปุจฉา | กรณีนิติบุคคลจ่ายเงินปันผลกำไรที่นำมาจ่ายควรจะเป็นกำไรทางบัญชี หรือทางภาษีคะ | วิสัชนา | กรณีบริษัทฯ จ่ายเงินปันผลให้แก่ผู้ถือหุ้น กำไรที่นำมาจ่ายต้องเป็นกำไรทางบัญชีเท่านั้น โดยจำแนกตามอัตราภาษีเงินได้นิติบุคคลที่บริษัทฯ ได้เสีย (ตามอัตราที่จ่ายจริง) หรือพึงต้องเสีย (ตามอัตราที่ได้รับจากเงินปันผลของบริษัทผู้จ่ายเงินปันผล ตัวอย่าง 1. กรณีบริษัทฯ จ่ายปันผลจากปี 2565 โดยมีกำไรสุทธิทางบัญชี ภายหลังจากเสียภาษีเงินได้นิติบุคคล 1,000,000 บาท แต่ในปีนี้บริษัทฯ มีกำไรสุทธิทางภาษี 1,250,000 บาท เสียภาษีในอัตรา 20% จากยอด 1,250,000 บาท เป็นเงิน 250,000 บาท ในการคำนวณเครดิตเงินปันผลจะต้องใช้กำไรสุทธิทางบัญชี 1,000,000 บาท คูณ 20/80

2.กรณีบริษัทฯ จ่ายปันผลจากปี 2566 โดยมีกำไรทางบัญชี 1,250,000 บาท แต่ในปีนั้นบริษัทฯ มีกำไรสุทธิทางภาษี 1,500,000 บาท กำไรสุทธิจำนวน 250,000 บาทแรกได้รับการยกเว้นภาษีเงินได้นิติบุคคล ส่วนที่เหลือจำนวน 1,250,000 บาทเสียภาษีเงินได้นิติบุคคลในอัตรา 20% เป็นเงิน 250,000 บาท เช่นนี้ ในการคำนวณเครดิตเงินปันผล ตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร ผู้ถือหุ้นของบริษัทฯ ได้สิทธิได้รับเครดิตภาษี ต้องใช้กำไรสุทธิทางบัญชี 1,000,000 บาท คูณ 20/80 ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

|