Case study

การแก้ไขสัญญาเงินกู้ และมีเรียกเก็บค่าใช้จ่ายค่าธรรมเนียม (Entry & Exit Fee 3%) ของเงินกู้

| เรื่อง | การแก้ไขสัญญาเงินกู้ และมีเรียกเก็บค่าใช้จ่ายค่าธรรมเนียม (Entry & Exit Fee 3%) ของเงินกู้ | ||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||||

| วันที่ | 17/03/2026 | ||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล | ||||||||||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||||||||||

| คำถาม | บริษัท A (ผู้กู้) และบริษัท B (ผู้ให้กู้) ซึ่งเป็นบริษัทที่เกี่ยวข้องกัน ได้เข้าทำสัญญาเงินกู้โดยผู้ให้กู้เรียกเก็บค่าธรรมเนียม Entry Fee และ Exit Fee ในอัตรา 3% และ 3% ของจำนวนเงินกู้ตามลำดับ ทั้งนี้บริษัท A จะต้องชำระค่าธรรมเนียมดังกล่าวพร้อมกับดอกเบี้ยและเงินต้นเมื่อครบกำหนดตามสัญญาเงินกู้ หรือเมื่อบริษัท A เข้าสู่กระบวนการชำระบัญชี ทั้งนี้บริษัท A จะทำการทยอยเบิกเงินกู้เป็นงวดๆ และไม่ได้รับเงินกู้ทั้งหมดภายในคราวเดียว ต่อมาคู่สัญญาทั้ง 2 ฝ่ายมีความประสงค์จะแก้ไขเงื่อนไขของการเรียกเก็บค่าธรรมเนียมดังกล่าว โดยกำหนดเงื่อนไขใหม่ดังนี้ สำหรับเงินกู้คงค้าง ณ ปี 2025 จะเรียกเก็บค่าธรรมเนียม Entry Fee และ Exit Fee ในอัตรา 1% ต่อปี เป็นระยะเวลา 6 ปี นับจากปี 2025 เป็นต้นไป และสำหรับเงินกู้ที่มีการเบิกใช้ในปีถัดไป ให้เรียกเก็บค่าธรรมเนียมในอัตรา 6% ของเงินต้นที่มีการเบิกใช้ในปีนั้น ทั้งนี้บริษัท A จะต้องชำระค่าธรรมเนียมดังกล่าวพร้อมกับดอกเบี้ยและเงินต้นเมื่อครบกำหนดตามสัญญาเงินกู้ หรือเมื่อบริษัท A เข้าสู่กระบวนการชำระบัญชี คำถาม: 1) สำหรับเงื่อนไขได้เข้าทำสัญญาเงินกู้โดยผู้ให้กู้ทำคิดค่าธรรมเนียม entry fee และ exit fee ในอัตรา 3% และ 3% ตามลำดับของจำนวนเงินกู้ และบริษัท A จะต้องชำระค่าธรรมเนียมดังกล่าวพร้อมกับดอกเบี้ยและเงินต้นเมื่อครบกำหนดของสัญญาเงินกู้ หรือเมื่อบริษัท A เข้าสู่กระบวนการชำระบัญชี บริษัท A ควรรับรู้ค่าใช้จ่ายดังกล่าวเมื่อมีการเบิกใช้เงินกู้หรือไม่แต่ละครั้งหรือไม่ หรือควรรับรู้ค่าใช้จ่ายดังกล่าวในช่วงเวลาใด 2) หากคู่สัญญาทั้งสองฝ่ายแก้ไขเงื่อนไขการคำนวณค่าธรรมเนียมตามที่กล่าวข้างต้น จะส่งผลให้แนวทางการรับรู้ค่าใช้จ่ายของบริษัท A เปลี่ยนแปลงไปจากแนวทางตามข้อ 1 หรือไม่ สำหรับคำถามบัญชี รบกวนอ้างอิงมาตราฐานการบัญชี TFRS for NPAEs 3) คู่สัญญาทั้ง 2 ฝ่ายมีความประสงค์จะแก้ไขเงื่อนไขของสัญญาเงินกู้ โดยวิธีการยืนยันผ่านอีเมล เนื่องจากไม่สะดวกในการจัดทำเอกสาร addendum เพื่อลงนามเพิ่มเติม อย่างไรก็ตาม ในสัญญาเงินกู้มีข้อกำหนดเกี่ยวกับการแก้ไขสัญญาดังนี้ Amendments and Waivers No amendment or variation of this Agreement shall be binding on any party unless such variation is in writing and duly signed by all the Parties. ทั้งนี้ สัญญาฉบับเดิมได้มีการลงนามโดยวิธีทางอิเล็กทรอนิกส์ จึงขอสอบถามว่าบริษัท A และบริษัท B สามารถแก้ไขเงื่อนไขของสัญญาโดยวิธีการยืนยันผ่านอีเมลดังกล่าวได้หรือไม่หรือควรดำเนินการแก้ไขสัญญาด้วยวิธีการใด เพื่อหลีกเลี่ยงความเสี่ยงด้านกฎหมายหรือข้อโต้แย้งจากกรมสรรพากร สำหรับคำถามที่เกี่ยวกับการแก้ไขสัญญา รบกวนอ้างอิงกฎหมายที่เกี่ยวข้อง |

||||||||||||||||||||||||||||

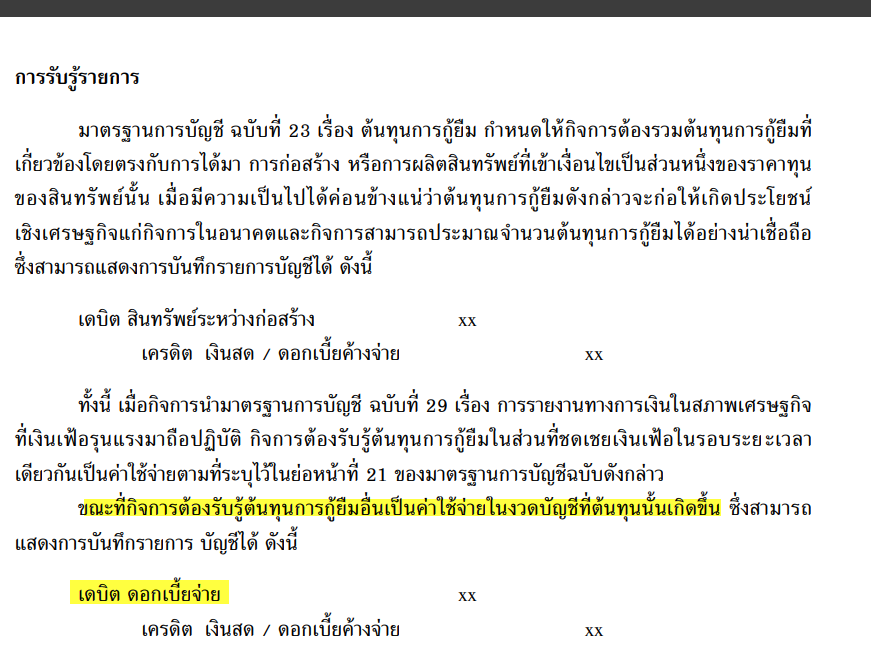

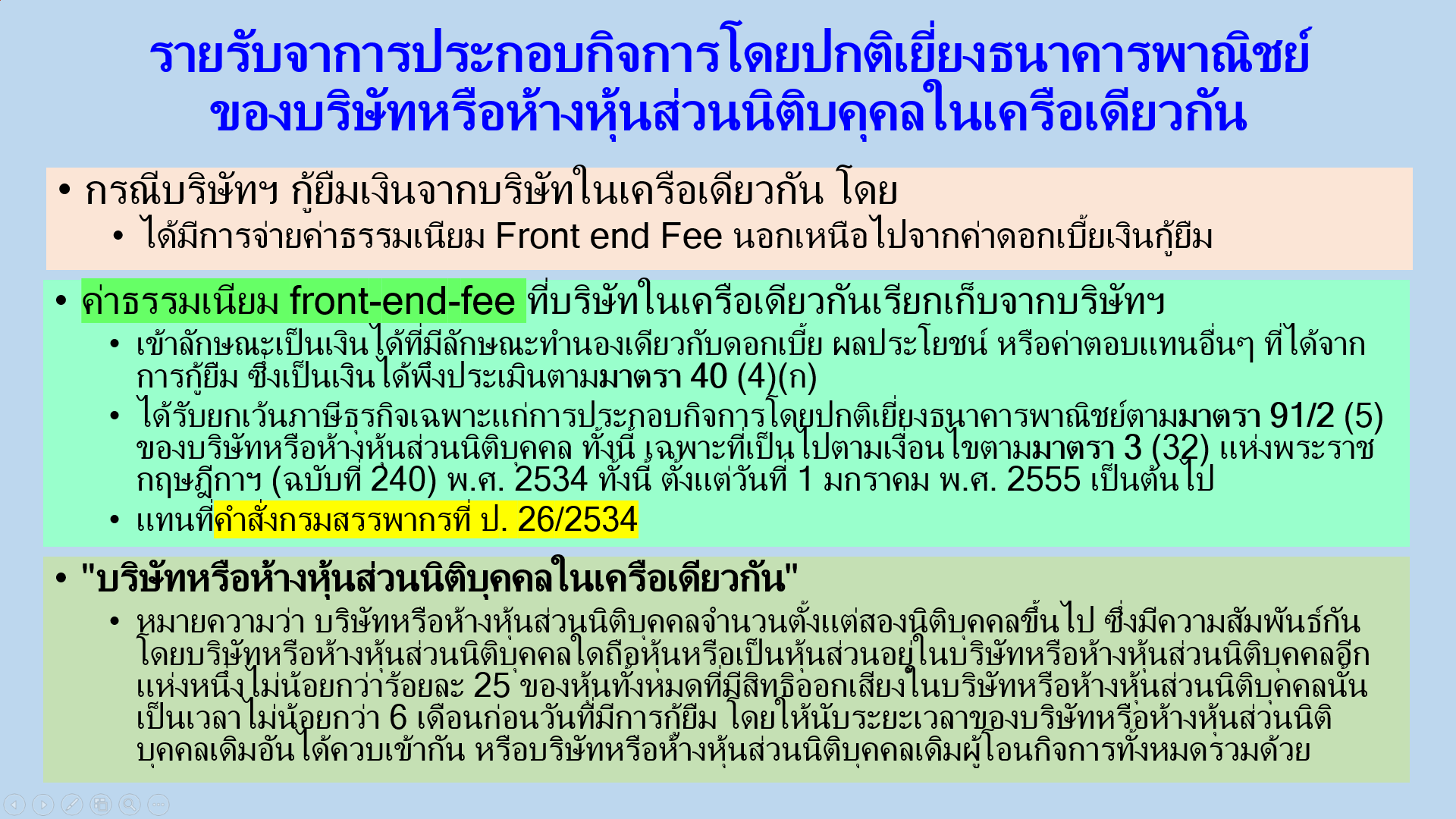

| คำตอบ | มาตรฐานการบัญชีฉบับที่ 23 เรื่อง ต้นทุนการกู้ยืม คู่มืออธิบายมาตรฐานการบัญชีฉบับที่ 23 เรื่อง ต้นทุนการกู้ยืม เพื่อให้สอดคล้องกับมาตรฐานการรายงานทางการเงินสำหรับกิจการที่ไม่มีส่วนได้เสียสาธารณะ (TFRS for NPAEs) และข้อกฎหมายเกี่ยวกับนิติกรรมทางอิเล็กทรอนิกส์ ขอสรุปคำแนะนำดังนี้ 1) การรับรู้ค่าใช้จ่ายค่าธรรมเนียม (Entry & Exit Fee 3%)

Dr. ค่าใช้จ่ายค่าธรรมเนียมการกู้ยืม / ดอกเบี้ยจ่าย xx

ทางภาษี

2) ผลกระทบจากการแก้ไขเงื่อนไขการคำนวณใหม่การเปลี่ยนแปลงเงื่อนไขจะทำให้แนวทางการบันทึกบัญชีเปลี่ยนไปตามลักษณะของค่าธรรมเนียมที่กำหนดใหม่ ดังนี้ :

สมมติ

ต้นทุนเงินกู้รวม = 600,000 บาท ระยะเวลา 6 ปี ค่าใช้จ่ายธรรมเนียม/ดอกเบี้ยจ่ายต่อปี = 100,000 บาท

3) การแก้ไขสัญญาผ่านอีเมล (Legal & Tax Perspective)ในประเด็นนี้มี 2 จุดที่ต้องพิจารณา คือข้อกำหนดในสัญญาเดิม (Contractual Clause) และกฎหมายที่รองรับ มุมมองทางกฎหมาย (พ.ร.บ. ว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์)ตาม พ.ร.บ. ว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ. 2544 (และที่แก้ไขเพิ่มเติม):

ข้อควรระวังและการจัดการความเสี่ยงแม้กฎหมายจะรองรับ แต่อาจมีประเด็นเรื่อง "No amendment... unless in writing and duly signed" ในสัญญาเดิม:

คำแนะนำในการดำเนินการ

ตัวอย่าง Letter of Amendment (บันทึกข้อตกลงแก้ไขเพิ่มเติม) (Draft) Letter of Amendment to the Loan Agreementวันที่ : [ระบุวันที่] อ้างถึงสัญญาเงินกู้ฉบับลงวันที่ [ระบุวันที่ในสัญญาเดิม] ("สัญญาเดิม") ระหว่างบริษัท A และบริษัท B โดยที่คู่สัญญาทั้งสองฝ่ายมีความประสงค์จะปรับปรุงเงื่อนไขการเรียกเก็บค่าธรรมเนียม (Fees) เพื่อให้สอดคล้องกับการดำเนินธุรกิจปัจจุบัน คู่สัญญาจึงตกลงแก้ไขเนื้อหาในสัญญาเดิมดังนี้: 1. การแก้ไขเงื่อนไขค่าธรรมเนียม (Amendment of Fees): คู่สัญญากันตกลงยกเลิกเงื่อนไขการเก็บ Entry Fee และ Exit Fee เดิม (อัตรา 3% และ 3%) และให้ใช้เงื่อนไขใหม่ดังต่อไปนี้แทน:

2. กำหนดการชำระคืน (Terms of Payment): บริษัท A (ผู้กู้) จะดำเนินการชำระค่าธรรมเนียมข้างต้น พร้อมกับดอกเบี้ยและเงินต้น เมื่อครบกำหนดตามระยะเวลาในสัญญาเงินกู้ หรือเมื่อบริษัท A เข้าสู่กระบวนการชำระบัญชี (แล้วแต่เหตุการณ์ใดจะเกิดขึ้นก่อน) 3. ข้อกำหนดอื่น ๆ: ข้อความและเงื่อนไขอื่น ๆ ในสัญญาเดิมที่ไม่ได้ถูกแก้ไขโดยหนังสือฉบับนี้ ให้ยังคงมีผลบังคับใช้โดยสมบูรณ์ทุกประการ ทั้งนี้ คู่สัญญาตกลงให้การลงนามในหนังสือฉบับนี้ผ่านวิธีการทางอิเล็กทรอนิกส์ (Electronic Signature) มีผลผูกพันตามกฎหมายเสมือนการลงลายมือชื่อในเอกสารฉบับกระดาษทุกประการ ข้อแนะนำเพิ่มเติมเพื่อความปลอดภัยทางภาษี (Revenue Department Audit)การคำนวณอัตราดอกเบี้ยและค่าธรรมเนียม (Transfer Pricing): อ้างอิงคำตอบ

|

||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||||||||||||||||||||||||||||