Case study

บริษัทมีทุนจดทะเบียนและชำระแล้ว 15 ล้านบาท ในปี 2568 ทางบริษัทจะทำการลดทุนให้เหลือ 5 ล้านบาท บริษัทจะสามารถใช้กรณีลดอัตราภาษีได้หรือไม่

| เรื่อง | บริษัทมีทุนจดทะเบียนและชำระแล้ว 15 ล้านบาท ในปี 2568 ทางบริษัทจะทำการลดทุนให้เหลือ 5 ล้านบาท บริษัทจะสามารถใช้กรณีลดอัตราภาษีได้หรือไม่ | |||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||||||||||||||

| วันที่ | 14/11/2025 | |||||||||||||||||||||||||||||

| ประเภทภาษี | ||||||||||||||||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||||||||||||||

| คำถาม | บริษัทจดทะเบียนตั้งแต่ปี 2560 มีทุนจดทะเบียนและชำระแล้ว 15 ล้านบาท รายได้ไม่เกิน 30 ล้านบาท ได้ใช้อัตราภาษีอยู่ในกรณีทั่วไปแล้วในอดีต ในปี 2568 ทางบริษัทจะทำการลดทุนให้เหลือ 5ล้านบาท และคาดว่า รายได้ก็ยังคงไม่เกิน 30 ล้านบาท คำถาม ในปี2568 บริษัทจะสามารถใช้กรณีลดอัตราภาษีได้หรือไม่ |

|||||||||||||||||||||||||||||

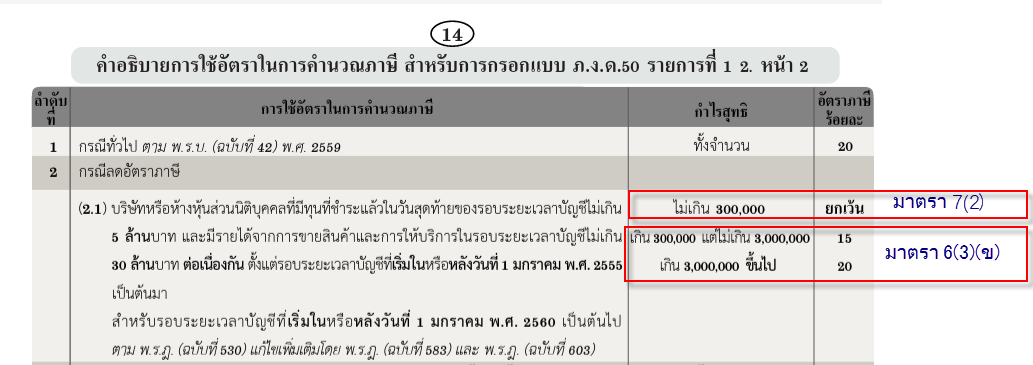

| คำตอบ | ตอบ บริษัท ไม่สามารถใช้กรณีลดอัตราภาษี SMEs (โตแล้วโตเลย กลับไปเป็นเด็กอีกไม่ได้แล้วค่ะ) เหตุผลเนื่องจาก ตาม มาตรา 6 มาตรา 7 และมาตรา 8 แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการลดอัตราและยกเว้นรัษฎากร (ฉบับที่ 530) พ.ศ. 2554 ได้กำหนดให้ใช้อัตราภาษี SMEs กับบริษัทที่เข้าเงื่อนไข มีทุนที่ชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชี ไม่เกินห้าล้านบาท และ มีรายได้จากการขายสินค้าและการให้บริการในรอบระยะเวลาบัญชีไม่เกินสามสิบล้านบาท แต่ เงื่อนไขนี้ต้องมีตลอดทุกรอบระยะเวลาบัญชี จากข้อเท็จจริงของบริษัทตามที่แจ้งมาบริษัทจดทะเบียนตั้งแต่ปี 2560 มีทุนจดทะเบียนและชำระแล้ว 15 ล้านบาท รายได้ไม่เกิน 30 ล้านบาท ได้ใช้อัตราภาษีอยู่ในกรณีทั่วไปแล้วในอดีต ดังนั้น บริษัท ไม่สามารถใช้กรณีลดอัตราภาษี SMEs ได้แล้วค่ะสรุปได้ดังนี้ มาตรา 6(3)(ข) ลดอัตราภาษี : ร้อยละสิบห้าของกำไรสุทธิเฉพาะส่วนที่เกินสามแสนบาทแต่ไม่เกินสามล้านบาท และ มาตรา 6(3)(ข) ลดอัตราภาษี :ร้อยละยี่สิบของกำไรสุทธิ สำหรับกำไรสุทธิเฉพาะส่วนที่เกินสามล้านบาทขึ้นไป และ มาตรา 7(2) ยกเว้นภาษีเงินได้ ส่วนที่ไม่เกินสามแสนบาทแรก และ มาตรา 8 ต้องไม่มีทุนที่ชําระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชีใดเกินห้าล้านบาทและต้องไม่มีรายได้จากการขายสินค้าและการให้บริการในรอบระยะเวลาบัญชีใดเกินสามสิบล้านบาท www.rd.go.th/fileadmin/tax_pdf/cit/2567/110368Ins50.pdf

อ้างอิงคำตอบ

|

|||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||||||||||||||