Case study

เขตปลอดอากรขายสินค้าให้ต่างประเทศ โดยส่งมอบสินค้าในเขตปลอดอากร

| เรื่อง | เขตปลอดอากรขายสินค้าให้ต่างประเทศ โดยส่งมอบสินค้าในเขตปลอดอากร | ||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||

| วันที่ | 22/06/2025 | ||||||||||||||||||||||||

| ประเภทภาษี | ภาษีมูลค่าเพิ่ม | ||||||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||||||

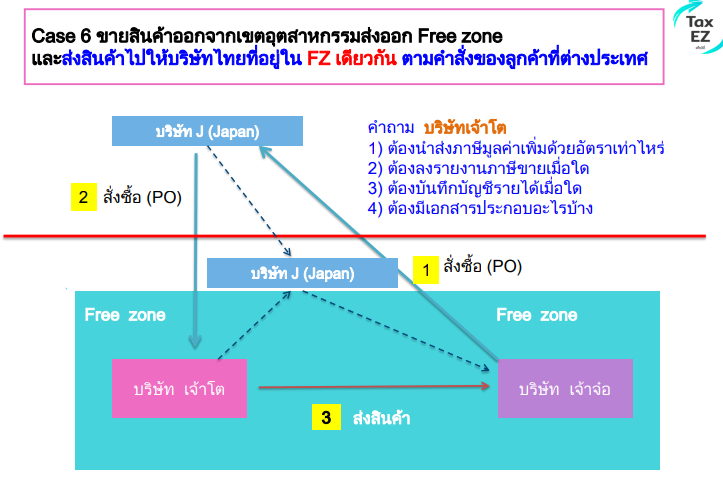

| คำถาม | บริษัท ก ตั้งในเขตปลอดอากร ขายสินค้าให้กับบริษัท A ในต่างประเทศ โดยบริษัท A แจ้งว่าให้ส่งมอบสินค้าให้กับลูกค้าบริษัท ข ซึ่งตั้งในเขตปลอดอากรเข่นเดียว บริษัท ข เป็นผู้ดำเนินการเอกสารพิธีศุลากรโดยใช้สิทธิโอนย้ายจากเขตปลอดอากรไปยังเขตปลอดอากร คำถาม 1. บริษัท ก ต้องเรียกเก็บภาษีมูลค่าเพิ่ม 7% จาก บริษัท A ไหม 2. บริษัท ข. ใช้ใบแจ้งหนี้ ของ บ. A ในการเดินพิธีการถูกต้องแล้วหรือไม่ 3. ถ้าบริษัท ข ใข้สิทธิ BOI ในการเดินพิธีการเอกสารกรมศุลกากรแทนสิทธิโอนย้ายเขตปลอดอากร บริษัท ก ต้องเรียกเก็บภาษีมูลค่าเพิ่ม 7% จาก บริษัท A ไหม |

||||||||||||||||||||||||

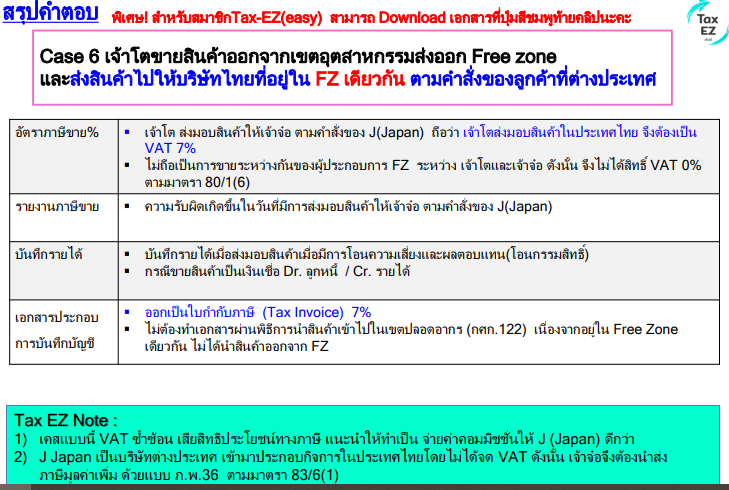

| คำตอบ | คำถาม-คำตอบข้อ 1 1. บริษัท ก ต้องเรียกเก็บภาษีมูลค่าเพิ่ม 7% จาก บริษัท A ไหม คำตอบ บริษัท ก ส่งมอบสินค้าให้บริษัท ข ตามคำสั่งซื้อของบริษัท A ต่างประเทศ คำถาม-คำตอบข้อ 2-3 2. บริษัท ข. ใช้ใบแจ้งหนี้ ของ บ. A ในการเดินพิธีการถูกต้องแล้วหรือไม่ 3. ถ้าบริษัท ข ใข้สิทธิ BOI ในการเดินพิธีการเอกสารกรมศุลกากรแทนสิทธิโอนย้ายเขตปลอดอากร บริษัท ก ต้องเรียกเก็บภาษีมูลค่าเพิ่ม 7% จาก บริษัท A ไหม คำตอบ กรณีนี้ไม่ต้องทำเอกสารผ่านพิธีการนำสินค้าเข้าไปในเขตปลอดอากร (กศก.122)เนื่องจากอยู่ใน Free Zone เดียวกัน ไม่ได้นำสินค้าออกจาก Free Zone ดังนั้นบริษัท ข จะไม่สามารถใช้สิทธิ BOI ในการเดินพิธีการกรมศุลกากรได้ บริษัท ก ยังคงต้องเรียกเก็บภาษีมูลค่าเพิ่ม 7% จากบริษัท A ต่างประเทศ ในทางกรมศุลกากร

สรุปคำตอบ

แนะนำ

สามารถศึกษาเคสตามตัวอย่างได้ตาม Link https://tax-ez.info/Training/View/fPhy9BsT EP.15 ขายสินค้าผู้ประกอบการ Free zone (Tax Case Study)

https://tax-ez.info/Training/View/o8SfrZ55 EP.7 Part 2 การขายสินค้าเข้าเขต Free zone (Taxes Café)

|

||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||||||||||||||||||||||||