Case study

ภาระภาษี จ่ายค่า IT service รายปี (ใช้บริการ Google Sever ) ให้บริษัทแม่ที่ประเทศเกาหลี ที่จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ในไทย

| เรื่อง | ภาระภาษี จ่ายค่า IT service รายปี (ใช้บริการ Google Sever ) ให้บริษัทแม่ที่ประเทศเกาหลี ที่จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ในไทย | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| วันที่ | 21/03/2026 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำถาม | บริษัทฯ แม่ที่ประเทศเกาหลี มีบริษัทในเครือหลายบริษัท ในทวีปเอเชีย โดย Sever หลักของกลุ่มบริษัทตั้งอยู่ที่ประเทศเกาหลี และบริษัทแม่เป็นผู้จ่ายค่าใช้จ่ายทั้งหมดให้ Google สิงคโปร์ และมาเรียกเก็บค่าใช้จ่ายกับบริษัทในเครือทุกประเทศที่ใช้ sever ร่วมกัน โดยบริษัทฯแม่ที่เกาหลี เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มในไทย จด C/O กับบริษัทลูกในไทย โดยบริษัทแม่ที่เกาหลี ทำธุรกิจขนส่งทางทะเล คำถาม 1. บริษัทแม่เกาหลี ต้องออกใบกับกับภาษีขายและยื่นภ.พ.30 หรือไม่ 2. บริษัทลูกในไทยผู้จ่ายค่าใช้จ่ายดังกล่าว ต้องยื่นภ.พ.30 และ ภ.ง.ด.54 หรือไม่ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำตอบ | กรณีนี้มีความซับซ้อนเนื่องจากบริษัทแม่ (เกาหลี) จดทะเบียนภาษีมูลค่าเพิ่ม (VAT) ในไทย และมีการทำสัญญาหรือข้อตกลงร่วมกัน (C/O หรือ Cost Sharing) ในการเฉลี่ยค่าบริการ Server จาก Google สิงคโปร์ โดยมีประเด็นพิจารณาดังนี้ บริษัทแม่เกาหลี ประกอบกิจการขนส่งสินค้าระหว่างประเทศโดยสายการเดินเรือต่างประเทศ โดยจดทะเบียนในประเทศไทยและจดทะเบียนภาษีมูลค่าเพิ่มในไทย เพื่อใช้ในกิจการขนส่ง ดังนั้น กรณีนี้จะต้องเข้าใจหลักการในการเสียภาษีของบริษัทต่างประเทศ(เกาหลี) ที่เข้ามาประกอบกิจการในประเทศไทย มีหน้าที่ต้องเสียภาษีในประเทศไทย ตามมาตรา 66 วรรคสอง ประกอบกับมาตรา 67 แห่งประมวลรัษฎากร คือ หากบริษัทแม่เกาหลีประกอบกิจการขนส่งไม่ในไทยหรือระหว่างประเทศ ซึ่งกระทำกิจการในประเทศไทย มีหน้าที่ต้องเสียภาษีในไทย แต่ในกรณีเคสคำถาม คือ บริษัทแม่เกาหลี(HQ) เรียกเก็บรายได้บริการจากการใช้ sever ร่วมกัน เช่น Google Apps, Online Approval, Attendance Management, MDR (Crowd Strike) ที่ให้บริการในต่างประเทศ บริษัทแม่เกาหลี ไม่ต้องรับรู้เป็นรายได้ในประเทศ ตามมาตรา 66 วรรคสอง แห่งประมวลรัษฎากร เพราะมิใช่รายได้จากการประกอบกิจการในประเทศไทย

คำตอบข้อ 1 บริษัทแม่เกาหลี ไม่ ต้องออกใบกำกับภาษีขายและยื่น ภ.พ.30 ในประเทศไทย ในกรณีเรียกเก็บค่าบริการการใช้ sever ร่วมกัน (ให้บริการในต่างประเทศ) แก่บริษัทลูกในไทย เนื่องจากรายได้ดังกล่าวเป็นคนละหน่วยภาษีกัน (ไม่ได้เกิดจากหน่วยที่ต้องเสียภาษีในไทย) คำตอบข้อ 2

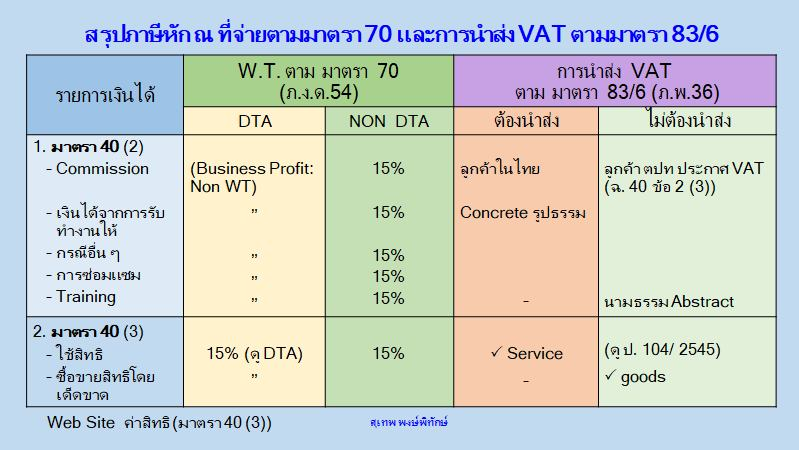

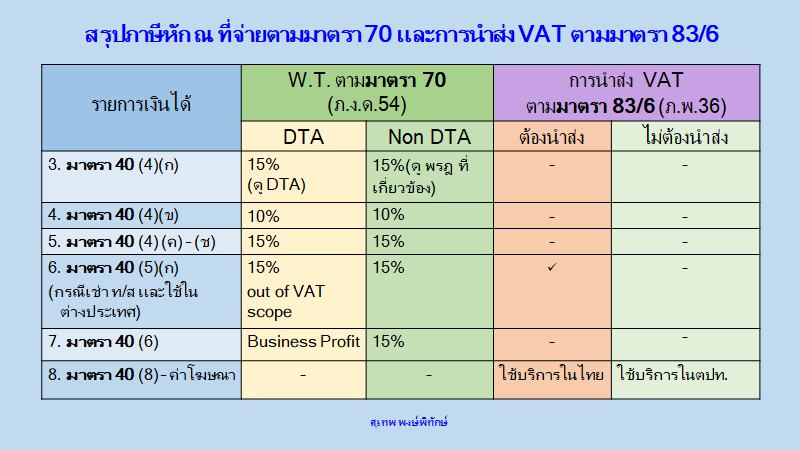

โดยสรุปสำหรับทั้ง 4 รายการที่บริษัทฯ จ่ายไปเกาหลีใต้ มีแนวทางดังนี้: สรุปรายการที่ต้องนำส่ง ภ.ง.ด.54

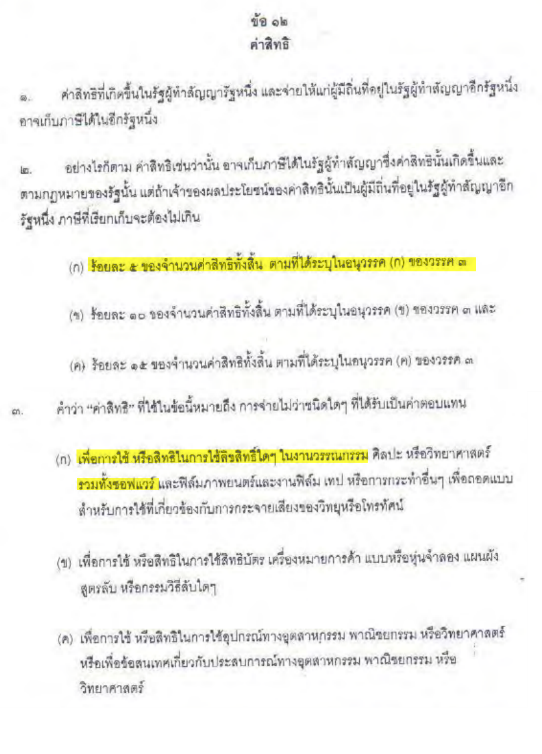

รายละเอียดแยกตามกลุ่ม1. กลุ่ม Software & Platform (Google Apps, Online Approval, Attendance)รายการเหล่านี้ สรรพากรมองว่าเป็นการจ่าย "ค่าสิทธิ" (Royalty) ตามมาตรา 40(3) แห่งประมวลรัษฎากร เพราะบริษัทฯ จ่ายเพื่อ "สิทธิในการใช้งานซอฟต์แวร์" ของบริษัทผู้ให้บริการ

2. กลุ่มบริการความปลอดภัย MDR (CrowdStrike)MDR (Managed Detection and Response) มักถูกจัดเป็น "ค่าบริการทางเทคนิค" หรือ "กำไรจากธุรกิจ"

และบริษัทไทย มีสิทธินำใบเสร็จจากสรรพากรที่ได้เสียไปแล้วตามแบบ ภ.พ.36 เป็นภาษีซื้อมาหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มได้ตามมาตรา 82/3 แห่งประมวลรัษฎากร กฎหมายที่เกี่ยวข้อง

อ้างอิงคำตอบ

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||