การรับรู้การรับมอบสินค้าตาม Incoterms

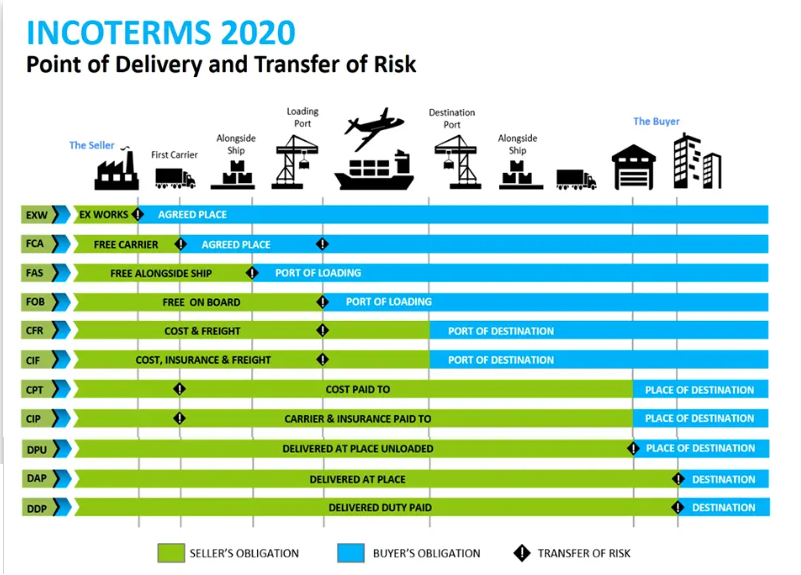

INCOTERMS 2020 (International Commercial Terms of 2020)คือ ข้อตกลงในการส่งมอบสินค้าระหว่างประเทศปี 2020 ซึ่งถือเป็นข้อตกลงมาตรฐานสากลที่ใช้กันอยู่ในปัจจุบัน โดยได้รับการยอมรับและใช้อ้างอิงสำหรับการซื้อขายสินค้าระหว่างประเทศ ทั้งจากผู้นำเข้าและผู้ส่งออกทั่วโลก โดยปกติ Incoterms จะมีวาระในการทบทวนเพื่อแก้ไขและปรับปรุงเนื้อหาทุก ๆ 10 ปี โดยทาง(International Chamber of Commerce – ICC)เช่น INCOTERMS 2000, INCOTERMS 2010 และ INCOTERMS 2020

โดยทั่วไปสามารถแบ่ง Incoterms ออกเป็น 2 กลุ่มหลัก ได้แก่ กลุ่มที่ส่งมอบ ณ ต้นทาง (ความเสี่ยงโอนเมื่อสินค้าถูกส่งมอบให้ผู้ขนส่งที่ฝั่งต้นทาง) และ กลุ่มที่ส่งมอบปลายทาง (ความเสี่ยงโอนเมื่อสินค้าถึงมือผู้ซื้อที่ปลายทาง) ดังนี้ - FOB (Free on Board) – ผู้ขายส่งมอบสินค้าเมื่อสินค้าถูกยกขึ้นบนเรือที่ท่าเรือต้นทาง ผู้ซื้อเริ่มรับความเสี่ยงทั้งหมดตั้งแต่สินค้าอยู่บนเรือที่ท่าเรือต้นทางนั้น โดยทั่วไปจะยึด วันที่ที่ระบุในใบตราส่งสินค้าทางเรือ (Bill of Lading B/L) ที่มีการประทับ “On Board” เป็นวันที่ส่งมอบสินค้าใช้ในการบันทึกบัญชีว่าผู้ซื้อเป็นเจ้าของสินค้าตั้งแต่วันนั้น (บันทึกเดบิตสินค้าระหว่างทางและเครดิตเจ้าหนี้การค้า ณ วันดังกล่าว

- CIF (Cost, Insurance & Freight) – คล้ายกับ CFR โดยผู้ขายเพิ่มภาระในการทำประกันภัยสินค้าให้จนถึงปลายทาง แต่จุดโอนความเสี่ยงยังคงอยู่ที่ขณะที่สินค้าอยู่บนเรือต้นทาง เช่นเดียวกับ FOB/CFR ดังนั้นผู้ซื้อควรบันทึกสินค้าระหว่างทางเมื่อสินค้าขึ้นเรือที่ต้นทางทันที (ดูวันที่ BL) แม้ว่าผู้ขายจะเป็นผู้จ่ายค่าขนส่งและประกันภัยก็ตาม เอกสารใช้วันที่ใน Bill of Lading B/L เช่นเดียวกับ FOB

สรุป : - สำหรับเงื่อนไขส่งมอบต้นทาง FOB, CIF ผู้ซื้อควรรับรู้สินค้าคงเหลือ/สินค้าระหว่างทาง ตั้งแต่วันที่ผู้ขายส่งมอบสินค้าให้ผู้ขนส่งตามที่กำหนด โดยอ้างอิงจาก ใบตราส่งหรือเอกสารขนส่ง เช่น B/L หรือ AWB ที่ระบุวันที่ส่งของ) พร้อมบันทึกตั้งหนี้ค่าสินค้าตั้งแต่วันดังกล่าว แม้ว่าสินค้าจะยังมาไม่ถึงมือก็ตาม เพราะตามกฎหมายกรรมสิทธิ์ได้โอนมาเป็นของผู้ซื้อแล้ว

อ้างอิง ข้อมูลจาก Web: https://www.smartfreight.co.th/incoterms/

กรณีที่สอบถามมา เป็นเรื่องที่ซับซ้อนในทางปฏิบัติและมักเป็นประเด็นที่กรมสรรพากรตรวจสอบอย่างเคร่งครัด เนื่องจากคาบเกี่ยวระหว่าง "การขายสินค้านอกราชอาณาจักร" (ไม่ต้องเสีย VAT) กับ "การขายสินค้าในราชอาณาจักร" (ต้องเสีย VAT) แต่โอนสิทธิในการนำเข้าสินค้า ขอวิเคราะห์ตามหลักเกณฑ์ทางกฎหมายและแนววินิจฉัยของกรมสรรพากร ดังนี้: 1. การจดทะเบียนและหน้าที่ทางภาษีมูลค่าเพิ่ม (VAT)คำตอบ : บริษัท ก "อาจ" ยังไม่ต้องจดทะเบียน VAT หากพิสูจน์ได้ว่าการขายนั้นเป็นการขายสินค้านอกราชอาณาจักรอย่างแท้จริง โดยมีเอกสารประกอบตามข้อ 2 - หลักกฎหมาย : มาตรา 77/2 (1) ประกอบกับมาตรา 77/1 (8) และ (9) แห่งประมวลรัษฎากร การขายสินค้าที่จะต้องเสีย VAT คือการขายสินค้า "ใน" ราชอาณาจักร

- การวิเคราะห์ : หากสินค้ามีการส่งมอบ โอนกรรมสิทธิ์ และโอนความเสี่ยงภัยกัน นอกประเทศไทย เช่น ที่ท่าเรือสวิตเซอร์แลนด์ และสินค้ายังไม่ได้เข้ามาในไทยขณะมีการตกลงซื้อขาย จะถือว่าเป็นการขายสินค้านอกราชอาณาจักร ซึ่งไม่อยู่ในบังคับต้องเสีย VAT ในไทย (Out of VAT Scope) และไม่ต้องนำรายได้ส่วนนี้มานับเป็นฐานภาษี 1.8 ล้านบาท เพื่อจดทะเบียน VAT

- กรณีนี้ไม่ได้เข้าเงื่อนไขเรื่องการโอนสิทธิในการนำเข้า แต่เข้าเงื่อนไขการซื้อ-ขาย นอกราชอาณาจักร

2. หลักฐานการส่งมอบสินค้าและจุดโอนความเสี่ยงคำตอบ : สิ่งที่จะพิสูจน์คือ Incoterms (CIF) และ Bill of Lading (B/L) รวมถึงสัญญาซื้อขายที่สอดคล้องกัน - ความสำคัญของเอกสาร : ในกรณีที่ ก ซื้อสินค้าจาก A และขายให้ ข (โดย A ส่งของให้ ข โดยตรง) เอกสารที่สำคัญที่สุดคือ Bill of Lading ซึ่งควรระบุชื่อ ก เป็น Consignee ในตอนแรก แล้ว ก ทำการ Endorse (สลักหลัง) โอนสิทธิใน B/L ให้แก่ ข ก่อนที่เรือจะเข้าเขตน่านน้ำไทย

- ความจำเป็นของสัญญา ก - A : "จำเป็นอย่างยิ่ง" เพราะต้องพิสูจน์ Chain ของธุรกรรมว่า ก มีกรรมสิทธิ์ในสินค้าจริงก่อนจะโอนต่อให้ ข หากไม่มีสัญญาหรือหลักฐานการสั่งซื้อระหว่าง ก และ A จะพิสูจน์ไม่ได้ว่า ก คือเจ้าของสินค้าที่ส่งมอบให้ ข นอกประเทศ

3. การวิเคราะห์ฐานภาษี (VAT 7% ตอนนำเข้า)ข้อสังเกตเพิ่มเติม : แม้ ข จะเป็นผู้นำเข้าและเสีย VAT 7% ตามมาตรา 80 และมาตรา 82/14 แห่งประมวลรัษฎากร ณ กรมศุลกากรแล้วก็ตาม แต่นั่นคือภาษีในส่วนของ "การนำเข้า" สำหรับ บริษัท ก หากกรมสรรพากรตรวจพบว่า "จุดส่งมอบ" หรือ "การโอนกรรมสิทธิ์" เกิดขึ้น หลังจาก สินค้าเข้ามาในไทยแล้ว เช่น สลักหลัง B/L เมื่อเรือถึงแหลมฉบัง กรมสรรพากรจะมองว่า ก ขายสินค้า "ใน" ราชอาณาจักรทันที ซึ่ง ก จะมีหน้าที่ต้องเรียกเก็บ VAT 7% จาก ข อีกทอดหนึ่ง (และ ข ก็นำไปใช้เป็นภาษีซื้อได้) ดังนั้น ความต่อเนื่องของวันที่ในเอกสาร (Timeline) จึงสำคัญมาก

4. การรับรู้รายได้/ต้นทุน ทางบัญชีและภาษีเงินได้นิติบุคคลคำตอบ:

ทางบัญชี ให้รับรู้ตาม Incoterms (CIF) คือวันที่สินค้าผ่านพ้นกาบเรือที่ท่าเรือต้นทาง (ตามวันที่ใน B/L) และ

ทางภาษี ให้รับรู้ตามเกณฑ์สิทธิ ตามมาตรา 66 ประกอบกับมาตรา 65 แห่งประมวลรัษฎากร - หลักเกณฑ์ : ตามมาตรา 65 แห่งประมวลรัษฎากร การรับรู้รายได้ และต้นทุนสินค้า ให้ใช้เกณฑ์สิทธิ ซึ่งมักสอดคล้องกับจุดที่มีการโอนความเสี่ยงและกรรมสิทธิ์ในสินค้าตาม Incoterms (CIF) ดังนั้น ทั้งทางบัญชีและภาษีในกรณีนี้จึงตรงกัน คือ วันที่ที่ระบุในใบตราส่งสินค้าทางเรือ (Bill of Lading B/L) ที่มีการประทับ “On Board” เป็นวันที่ส่งมอบสินค้าใช้ในการบันทึกบัญชีว่าผู้ซื้อเป็นเจ้าของสินค้าตั้งแต่วันนั้น และบันทึกรับรู้รายได้จากการขายสินค้า ในวันเดียวกัน

สรุปคือ บริษัท ก บันทึกรับรู้รายได้จากการขายและรับรู้ต้นทุนซื้อสินค้า วันเดียวกันคือ วันที่ตาม B/L เมื่อสินค้าวางลงใต้ท้องเรือเดินทะเล ณ ท่าเรือสวิตเซอร์แลนด์ - โดยต้องมีการจัดทำเอกสารสัญญาประกอบดังนี้

1) ชุดสัญญาระหว่าง "บริษัท A (สวิส)" กับ "บริษัท ก (ไทย)"- วัตถุประสงค์ : เพื่อพิสูจน์ว่า บริษัท ก ได้กรรมสิทธิ์ในสินค้ามาอย่างถูกต้องนอกประเทศไทย ก่อนจะขายต่อให้บริษัท

- ประเภทสัญญา : Purchase Order (PO) หรือ Supply Agreement

- เงื่อนไขสำคัญ :

- Incoterms : ควรเป็น FOB (Free on Board) หรือ FCA (Free Carrier) ณ ท่าเรือ/จุดส่งมอบในสวิตเซอร์แลนด์

- Place of Delivery : ระบุชัดเจนว่าส่งมอบ ณ ท่าเรือหรือคลังสินค้าในสวิตเซอร์แลนด์

- Consignee ใน Bill of Lading (B/L) : ในเบื้องต้น A ควรระบุชื่อ บริษัท ก เป็นผู้รับสินค้า (Consignee) หรือระบุว่า "To Order" เพื่อให้บริษัท ก สามารถสลักหลังโอนสิทธิได้

2) ชุดสัญญาระหว่าง "บริษัท ก (ไทย)" กับ "บริษัท ข (ไทย)"- วัตถุประสงค์: เพื่อพิสูจน์ว่า การขายและการโอนความเสี่ยงเกิดขึ้นนอกประเทศไทย (ทำให้ไม่ต้องเสีย VAT)

- ประเภทสัญญา : Sale and Purchase Agreement (SPA) หรือ Sales Contract

- เงื่อนไขสำคัญ :

- Incoterms : ระบุเป็น CIF (Cost, Insurance, and Freight) แหลมฉบัง/คลองเตย แต่ต้องระบุ "Point of Risk Transfer" ว่าเกิดขึ้นที่ท่าเรือต้นทาง (สวิตเซอร์แลนด์)

- Transfer of Title : ระบุว่ากรรมสิทธิ์โอนไปยัง "บริษัท ข" ทันทีที่สินค้าผ่านพ้นกาบเรือที่ต้นทาง หรือเมื่อมีการสลักหลังเอกสาร B/L ในขณะที่สินค้ายังอยู่นอกเขตน่านน้ำไทย

- Import Responsibility : ระบุให้ "บริษัท ข" เป็นผู้นำเข้า (Importer of Record) และเป็นผู้รับภาระภาษีขาเข้าและ VAT 7% ณ กรมศุลกากรเองทั้งหมด

- จากคำถามหากไม่มี B/L : จะใช้ "วันที่ได้รับเงิน" มาเป็นเกณฑ์รับรู้รายได้ทางภาษีได้หรือไม่นั้น

คำตอบ ไม่ได้ บริษัทฯ ต้องรับรู้ตามเกณฑ์สิทธิ ตามมาตรา 65 แห่งประมวลรัษฎากร เนื่องจากเกณฑ์เงินสด (Cash Basis) ไม่ได้รับอนุญาตสำหรับนิติบุคคล เว้นแต่ได้รับอนุมัติเป็นพิเศษ บริษัทฯ ควรใช้เอกสารอื่นประกอบ เช่น Commercial Invoice หรือ Packing List หรือหลักฐานอื่นใดที่ ที่ระบุวันที่ส่งมอบสินค้า ณ ท่าเรือต้นทาง อย่างชัดเจนแทน แต่โดยทั่วไปมักจะขอจากทาง Shipping ได้อยู่แล้ว

ข้อแนะนำเพิ่มเติมและข้อควรระวังเอกสารที่ต้องเตรียม: - สัญญาซื้อขายระหว่าง A-ก และ ก-ข ที่ระบุเงื่อนไขการส่งมอบนอกประเทศไทยชัดเจน

- Bill of Lading ที่มีการสลักหลังโอนสิทธิก่อนสินค้าถึงไทย

- หลักฐานการชำระเงินระหว่างประเทศ (Swift Advice)

ตัวอย่างการเขียนสัญญาซื้อขาย เพื่อให้สัญญาซื้อขาย (Sale and Purchase Agreement) ระหว่าง บริษัท ก (ผู้ขาย) และ บริษัท ข (ผู้ซื้อ) มีความรัดกุมและใช้ยันกับกรมสรรพากรได้ว่าเป็นการขาย "นอกราชอาณาจักร" จริง แนะนำให้ระบุข้อความ (Clauses) สำคัญดังนี้ : 1. ข้อความระบุจุดโอนกรรมสิทธิ์และความเสี่ยง (Title and Risk of Loss)นี่คือส่วนที่สำคัญที่สุดเพื่อยืนยันว่าธุรกรรมเกิดขึ้นนอกประเทศไทย "The Title of the Goods and all risks of loss or damage shall pass from the Seller (Company A) to the Buyer (Company B) at the time the Goods pass the ship's rail at the Port of Loading in Switzerland, in accordance with Incoterms 2020 (CIF)." (คำแปล: กรรมสิทธิ์ในสินค้าและความเสี่ยงทั้งหมดในความสูญเสียหรือเสียหาย จะโอนจากผู้ขายไปยังผู้ซื้อ ณ ขณะที่สินค้าผ่านพ้นกาบเรือที่ท่าเรือต้นทางในประเทศสวิตเซอร์แลนด์ ตามเงื่อนไข Incoterms 2020 แบบ CIF) 2. ข้อความระบุหน้าที่การนำเข้าและภาษี (Importation and Taxes)เพื่อยืนยันว่า บริษัท ก ไม่ได้เข้ามาเกี่ยวข้องกับการนำเข้าในไทย "The Buyer shall be solely responsible for all import formalities, including but not limited to, Customs clearance, payment of import duties, and Value Added Tax (VAT) upon the arrival of the Goods in Thailand. The Buyer shall act as the 'Importer of Record'." (คำแปล: ผู้ซื้อจะเป็นผู้รับผิดชอบเพียงผู้เดียวในขั้นตอนการนำเข้าทั้งหมด ซึ่งรวมถึงแต่ไม่จำกัดเพียง การผ่านพิธีการศุลกากร การชำระอากรขาเข้า และภาษีมูลค่าเพิ่มเมื่อสินค้ามาถึงประเทศไทย โดยผู้ซื้อจะทำหน้าที่เป็น 'ผู้นำเข้าตามหลักฐาน') 3. ข้อความเกี่ยวกับการโอนสิทธิในเอกสาร (Transfer of Documents)เพื่อแสดงเจตนาว่ามีการสลักหลังโอนสิทธิ (Endorsement) นอกราชอาณาจักร "The Seller shall endorse and deliver the Bill of Lading (B/L) and other shipping documents to the Buyer or the Buyer’s designated agent while the Goods are in transit and prior to the arrival of the vessel within the Thai territorial waters." (คำแปล: ผู้ขายจะทำการสลักหลังและส่งมอบใบตราส่งสินค้า (B/L) และเอกสารการขนส่งอื่นๆ ให้แก่ผู้ซื้อหรือตัวแทนที่ผู้ซื้อระบุ ในขณะที่สินค้าอยู่ระหว่างการขนส่ง และก่อนที่เรือจะเข้าสู่เขตน่านน้ำไทย) คำแนะนำเพิ่มเติม- Timeline สำคัญมาก : วันที่ใน Invoice ของ ก ที่ขายให้ ข ควรจะเป็นวันเดียวกับ (หรือหลังจากนั้นเล็กน้อย) วันที่ใน Bill of Lading (Shipped on Board Date) แต่ต้อง "ก่อน" วันที่สินค้าถึงไทย (Arrival Date)

- สัญญา ก กับ A (Supplier) : ควรระบุเงื่อนไขคล้ายกัน คือ ก รับโอนความเสี่ยงจาก A ที่สวิตเซอร์แลนด์ เช่นกัน เพื่อให้เห็นภาพว่า ก ซื้อมาแล้วขายไปทันที ณ จุดเดียวกัน (Back-to-back contract)

- ·การบันทึกบัญชี : เนื่องจากบริษัท ก ทำ Trading แบบ Offshore รายได้นี้ไม่ต้องลงรายงานภาษีขาย (เพราะไม่ถือเป็นฐานภาษีมูลค่าเพิ่ม) แต่ต้องเก็บเอกสาร B/L และสัญญาเหล่านี้ไว้ในแฟ้ม "รายได้ไม่อยู่ใน Scope VAT" เพื่อใช้พิสูจน์กรณีถูกตรวจสอบจากเจ้าหน้าที่สรรพากร

ข้อควรระวัง หาก บริษัท ก บริษัท ข และบริษัท A ไม่ได้จัดทำเอกสารตามที่ได้แนะนำไป และเอกสารการนำเข้าทั้งหมดเป็นชื่อ บริษัท ก โดยเพียงแต่โอนสิทธิในการนำเข้าให้ บริษัท ข เป็นผู้ดำเนินพิธีการศุลกากร ชำระอากรขาเข้า และชำระภาษีมูลค่าเพิ่มแทน แม้ตาม คำสั่งกรมสรรพากรที่ ป.101/2543 ข้อ 1 เรื่องการไม่นับรวมเงินบางประเภทเป็นฐานภาษีมูลค่าเพิ่ม (Non-VAT Base) จะกำหนดกรณีการโอนสิทธิในการนำเข้าไว้ก็ตาม แต่หลักเกณฑ์ดังกล่าว ใช้บังคับกับผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่มแล้วเท่านั้น ดังนั้น ในกรณีนี้ บริษัท ก ไม่ได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม การตีความว่ากิจกรรมดังกล่าวเป็น Non-VAT Base และไม่นำมารวมเป็นฐานภาษีมูลค่าเพิ่มเพื่อพิจารณาเกณฑ์รายได้ 1.8 ล้านบาทต่อปี อาจไม่สามารถนำมาอ้างอิงได้ และเจ้าหน้าที่สรรพากรอาจตีความไม่ตรงกับบริษัท ด้วยเหตุนี้ หากมีความกังวลเกี่ยวกับหน้าที่ในการ จดทะเบียนภาษีมูลค่าเพิ่ม แนะนำให้จัดโครงสร้างธุรกรรมเป็น การซื้อ–ขายสินค้านอกราชอาณาจักร (Offshore Trading) และสามารถพิสูจน์หลักฐานการส่งมอบสินค้าในต่างประเทศได้อย่างชัดเจน ซึ่งจะมีความปลอดภัยทางภาษีมากกว่า ทั้งนี้ หากพิจารณากิจกรรมตามข้อเท็จจริง

การที่บริษัท ก ขายสินค้าให้แก่บริษัท ข ถือเป็นการขายสินค้า ซึ่งโดยหลักแล้วอยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ดังนั้น หาก บริษัท ก มีรายได้จากการขายสินค้าหรือให้บริการเกิน 1.8 ล้านบาทต่อรอบระยะเวลาบัญชี บริษัท ก จะมีหน้าที่ต้อง จดทะเบียนภาษีมูลค่าเพิ่ม ตาม มาตรา 85/1 แห่งประมวลรัษฎากร ภายใน 30 วันนับแต่วันที่มีรายได้เกินเกณฑ์ดังกล่าว จึงอาจ ไม่สามารถนำกรณีการโอนสิทธิในการนำเข้าไปตีความเป็น Non-VAT Base เพื่อไม่ให้นับรวมเป็นฐานภาษีมูลค่าเพิ่มได้ เนื่องจากมีความเสี่ยงที่สรรพากรจะตีความว่า บริษัท ก ต้องจดทะเบียนภาษีมูลค่าเพิ่มก่อน จึงจะสามารถใช้เงื่อนไข Non-VAT Base ตามคำสั่งกรมสรรพากรที่ ป.101/2543 ได้

ตารางสรุปประเด็นภาษีและแนววิเคราะห์ ได้ดังนี้ ประเด็น | หลักกฎหมาย / แนววินิจฉัย | การวิเคราะห์ตามข้อเท็จจริง | ผลทางภาษี / ข้อสรุป | 1. ลักษณะธุรกรรม | มาตรา 77/1 (8) และมาตรา 77/2 (1) แห่งประมวลรัษฎากร | บริษัท ก ซื้อสินค้าจากต่างประเทศ และขายต่อให้บริษัท ข โดยสินค้าไม่ได้อยู่ในไทยในขณะทำสัญญา | หากพิสูจน์ได้ว่ามีการส่งมอบและโอนกรรมสิทธิ์นอกประเทศไทย ถือเป็น การขายสินค้านอกราชอาณาจักร (Out of VAT Scope) | 2. หน้าที่ในการจดทะเบียน VAT | มาตรา 85/1 แห่งประมวลรัษฎากร | หากรายได้เป็นการขายสินค้านอกราชอาณาจักรจริง รายได้ดังกล่าวไม่อยู่ในฐานภาษี | ไม่ต้องนำมานับรวมเกณฑ์ 1.8 ล้านบาท สำหรับการจดทะเบียน VAT | 3. หลักฐานการพิสูจน์การขายนอกประเทศ | แนวปฏิบัติของกรมสรรพากร | ต้องมีเอกสารสำคัญ เช่น Incoterms, Bill of Lading, สัญญาซื้อขาย | เอกสารต้องแสดงว่า จุดโอนความเสี่ยงและกรรมสิทธิ์เกิดขึ้นนอกไทย | 4. ความสำคัญของ Bill of Lading (B/L) | แนวปฏิบัติทางการค้าระหว่างประเทศ | B/L ควรระบุบริษัท ก เป็น Consignee และมีการ Endorse โอนสิทธิให้บริษัท ข ก่อนสินค้าเข้าประเทศไทย | ใช้เป็นหลักฐานสำคัญว่าการขายเกิดขึ้น ระหว่างที่สินค้าอยู่นอกไทย | 5. สัญญา บริษัท A – บริษัท ก | หลักกฎหมายแพ่งและพาณิชย์ / หลักฐานทางภาษี | ต้องมีสัญญาหรือ PO เพื่อพิสูจน์ว่าบริษัท ก เป็นเจ้าของสินค้าก่อนขายต่อ | หากไม่มีเอกสาร จะพิสูจน์ chain การถือกรรมสิทธิ์ได้ยาก | 6. สัญญา บริษัท ก – บริษัท ข | หลักการ Incoterms 2020 | ควรระบุ CIF แต่กำหนด Risk Transfer ที่ท่าเรือต้นทาง และให้บริษัท ข เป็นผู้นำเข้า | เพื่อยืนยันว่าการขายเกิดขึ้นนอกประเทศไทย | 7. VAT ตอนนำเข้า | มาตรา 80 และมาตรา 82/14 | บริษัท ข เป็นผู้นำเข้าและชำระ VAT 7% ณ ศุลกากร | VAT ส่วนนี้ถือเป็น VAT จากการนำเข้า ไม่ใช่ VAT จากการขายของบริษัท ก | 8. ความเสี่ยงหากโอนสิทธิหลังสินค้าเข้าไทย | แนววินิจฉัยของสรรพากร | หาก B/L ถูกสลักหลังหลังสินค้าเข้าประเทศไทย | อาจถูกตีความว่า บริษัท ก ขายสินค้าในราชอาณาจักร ต้องเสีย VAT 7% | 9. การรับรู้รายได้ทางบัญชี | TFRS / Incoterms | รับรู้รายได้เมื่อมีการโอนความเสี่ยงและกรรมสิทธิ์ | วันที่สำคัญคือ Shipped on Board Date ใน B/L | 10. การรับรู้รายได้ทางภาษี | มาตรา 65 และมาตรา 66 แห่งประมวลรัษฎากร | ใช้ เกณฑ์สิทธิ (Accrual Basis) | รับรู้รายได้และต้นทุน วันเดียวกับวันที่ใน B/L | 11. กรณีไม่มี B/L | หลักเกณฑ์ภาษีเงินได้นิติบุคคล | ไม่สามารถใช้วันที่รับเงินเป็นเกณฑ์ได้ | ต้องใช้เอกสารอื่น เช่น Commercial Invoice, Packing List หรือหลักฐานการส่งมอบ | 12. เอกสารที่ควรมี | แนวปฏิบัติด้านภาษีและศุลกากร | สัญญา A–ก, สัญญา ก–ข, B/L, หลักฐานการโอนเงินระหว่างประเทศ | ใช้ยืนยันว่าเป็น ธุรกรรม Offshore Trading | 13. กรณีเอกสารนำเข้าเป็นชื่อบริษัท ก | คำสั่งกรมสรรพากร ป.101/2543 | แม้จะโอนสิทธิในการนำเข้าให้บริษัท ข แต่บริษัท ก ไม่ได้จด VAT | อาจไม่สามารถใช้หลัก Non-VAT Base ได้ | 14. ความเสี่ยงด้านการจด VAT | มาตรา 85/1 | หากสรรพากรตีความว่าเป็นการขายสินค้าในไทย | บริษัท ก ต้อง จดทะเบียน VAT เมื่อรายได้เกิน 1.8 ล้านบาท | 15. ข้อแนะนำทางโครงสร้างธุรกรรม | แนวปฏิบัติภาษีระหว่างประเทศ | จัดโครงสร้างเป็น Offshore Trading และพิสูจน์การส่งมอบต่างประเทศ | ลดความเสี่ยงถูกตีความว่าต้องเสีย VAT |

กฎหมายที่เกี่ยวข้อง มาตรา 79 ภายใต้บังคับมาตรา 79/1 ฐานภาษีสำหรับการขายสินค้าหรือการให้บริการ ได้แก่มูลค่าทั้งหมดที่ผู้ประกอบการได้รับหรือพึงได้รับจากการขายสินค้าหรือการให้บริการ รวมทั้งภาษีสรรพสามิตตามที่กำหนดในมาตรา 77/1 (19) ถ้ามีด้วย

มูลค่าของฐานภาษีให้หมายความถึง เงิน ทรัพย์สิน ค่าตอบแทน ค่าบริการหรือประโยชน์ใด ๆ ซึ่งอาจคิดคำนวณได้เป็นเงิน มูลค่าของฐานภาษีไม่ให้รวมถึง .... (4) ค่าตอบแทนที่มีลักษณะ และเงื่อนไขตามที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี ( ดูคำสั่งกรมสรรพากร ที่ ป.101/2543 ) คำสั่งกรมสรรพากร ที่ ป. 101/2543 เรื่อง ค่าตอบแทนที่ได้รับหรือพึง ได้รับจากการขายสินค้าที่ไม่ต้องนำมารวม คำนวณเป็นมูลค่าของฐานภาษีตามมาตรา 79(4) แห่งประมวลรัษฎากร ข้อ 1 การขายสินค้าที่ผู้ประกอบการจดทะเบียนไม่ต้องนำมูลค่าของ สินค้าที่ขายมารวมคำนวณเป็น มูลค่าของฐานภาษีเพื่อเสียภาษีมูลค่าเพิ่มตาม มาตรา 79(4) แห่งประมวลรัษฎากร ต้องเป็นไปตามเงื่อนไขดังนี้ (1) ผู้ประกอบการจดทะเบียนที่เป็น ผู้ขายต้องเป็นผู้ประกอบการ จดทะเบียนที่เสียภาษีมูลค่าเพิ่ม โดยคำนวณจากภาษีขายหักด้วยภาษีซื้อ ตามมาตรา 82/3 แห่งประมวลรัษฎากร (2) ผู้ประกอบการจดทะเบียนได้ขายสินค้าที่ ต้องนำเข้าจากต่างประเทศ ให้แก่ผู้ซื้อในประเทศ (3) ผู้ซื้อซึ่งนำเข้าสินค้าได้มีการชำระ ภาษีมูลค่าเพิ่มต่อเจ้าพนักงานศุลกากร ตามมาตรา 83/8 วรรคหนึ่ง แห่งประมวลรัษฎากรแล้ว (4) ผู้ประกอบการจดทะเบียนที่ขายสินค้า จะต้องมีหลักฐานสำเนาใบเสร็จ รับเงินของกรมศุลกากรที่ออกให้ผู้ ซื้อเก็บรักษาไว้พร้อมที่จะให้เจ้าพนักงานประเมินตรวจสอบ ผู้ประกอบการจดทะเบียนตามวรรคหนึ่งไม่ต้องออก ใบกำกับภาษีเพื่อเรียก เก็บภาษีมูลค่าเพิ่มจากผู้ซื้อเมื่อความ รับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้นตามมาตรา 78(1) แห่งประมวลรัษฎากร แต่มีหน้าที่ต้องออกใบรับตามมาตรา 105 หรือใบส่งของ ตามมาตรา 105 จัตวา แห่งประมวลรัษฎากร แล้วแต่กรณี |

มาตรา 65 เงินได้ที่ต้องเสียภาษีตามความในส่วนนี้คือกำไรสุทธิซึ่งคำนวณได้จากรายได้จากกิจการ หรือเนื่องจากกิจการที่กระทำในรอบระยะเวลาบัญชีหักด้วยรายจ่ายตามเงื่อนไขที่ระบุไว้ในมาตรา 65 ทวิ และมาตรา 65 ตรี และรอบระยะเวลาบัญชีดังกล่าวให้มีกำหนดสิบสองเดือน เว้นแต่ในกรณีดังต่อไปนี้จะน้อยกว่าสิบสองเดือนก็ได้ คือ

(ก) บริษัทหรือห้างหุ้นส่วนนิติบุคคลเริ่มตั้งใหม่จะถือวันเริ่มตั้งถึงวันหนึ่งวันใดเป็นรอบระยะเวลาบัญชีแรกก็ได้

(ข) บริษัทหรือห้างหุ้นส่วนนิติบุคคลอาจยื่นคำร้องต่ออธิบดีขอเปลี่ยนวันสุดท้ายของรอบระยะเวลาบัญชี ในกรณีเช่นว่านี้ให้อธิบดีมีอำนาจสั่งอนุญาตหรือไม่อนุญาต สุดแต่จะเห็นสมควร คำสั่งเช่นว่านั้นต้องแจ้งให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลผู้ยื่นคำร้องทราบภายในเวลาอันสมควร และในกรณีที่อธิบดีสั่งอนุญาต ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นถือปฏิบัติตั้งแต่รอบระยะเวลาบัญชีที่อธิบดีกำหนด

การคำนวณรายได้และรายจ่ายตามวรรคหนึ่งให้ใช้เกณฑ์สิทธิ โดยให้นำรายได้ที่เกิดขึ้นในรอบระยะเวลาบัญชีใด แม้ว่าจะยังไม่ได้รับชำระในรอบระยะเวลาบัญชีนั้นมารวมคำนวณเป็นรายได้ในรอบระยะเวลาบัญชีนั้น และให้นำรายจ่ายทั้งสิ้นที่เกี่ยวกับรายได้นั้นแม้จะยังมิได้จ่ายในรอบระยะเวลาบัญชีนั้นมารวมคำนวณเป็นรายจ่ายของรอบระยะเวลาบัญชีนั้น

ในกรณีจำเป็น ผู้มีเงินได้จะขออนุมัติต่ออธิบดีเพื่อเปลี่ยนแปลงเกณฑ์สิทธิ และวิธีการทางบัญชีเพื่อคำนวณรายได้และรายจ่ายตามวรรคสองก็ได้ และเมื่อได้รับอนุมัติจากอธิบดีแล้ว ให้ถือปฏิบัติตั้งแต่รอบระยะเวลาบัญชีที่อธิบดีกำหนดเป็นต้นไป

( พระราชกำหนดแก้ไขเพิ่มเติม (ฉบับที่ 13) พ.ศ. 2527 ใช้บังคับ 1 ม.ค. 2528 เป็นต้นไป ) มาตรา 66 บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย หรือที่ตั้งขึ้นตามกฎหมายของต่างประเทศและกระทำกิจการในประเทศไทยต้องเสียภาษีตามบทบัญญัติในส่วนนี้ มาตรา 77/2 การกระทำกิจการดังต่อไปนี้ในราชอาณาจักรให้อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่มตามบทบัญญัติในหมวดนี้

(1) การขายสินค้าหรือการให้บริการโดยผู้ประกอบการ มาตรา 77/1 ในหมวดนี้ เว้นแต่ข้อความจะแสดงให้เห็นเป็นอย่างอื่น (8) “ขาย” หมายความว่า จำหน่าย จ่าย โอนสินค้าไม่ว่าจะมีประโยชน์หรือค่าตอบแทนหรือไม่ และให้หมายความรวมถึง (9) “สินค้า” หมายความว่า ทรัพย์สินที่มีรูปร่างและไม่มีรูปร่างที่อาจมีราคาและถือเอาได้ ไม่ว่าจะมีไว้เพื่อขาย เพื่อใช้ หรือเพื่อการใด ๆ และให้หมายความรวมถึงสิ่งของทุกชนิดที่นำเข้า แต่ทั้งนี้ ไม่รวมถึงทรัพย์สินที่ไม่มีรูปร่างที่ส่งมอบโดยผ่านทางเครือข่ายอินเทอร์เน็ตหรือเครือข่ายทางอิเล็กทรอนิกส์อื่นใด |

อ้างอิงคำตอบ เรื่อง | ซื้อขายนอกราชอาณาจักร ซื้อสินค้าจากประเทศอเมริกาส่งขายไปยังประเทศพม่า | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 20/05/2022 - วันที่ตอบ 16/06/2022 | ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | มาตรา 65, มาตรา 77/2 (1), มาตรา 77/1 ( 8 ) และ (9) แห่งประมวลรัษฎากร | ปุจฉา | ขอสอบถาม กรณีเราซื้อสินค้าจากประเทศอเมริกาเพื่อขายไปยังประเทศพม่า สินค้าดังกล่าวส่งตรงจากประเทศอเมริกา ไปยังประเทศพม่าเลย (ไม่ผ่านพิธีการในประเทศไทย) บริษัทเป็นผู้ประกอบการภาษีมูลค่าเพิ่มและได้ขึ้นทะเบียนเป็นผู้ประกอบการส่งออกค่ะกรณีดังกล่าวบริษัทจะต้องทำอย่างไรบ้างคะ | วิสัชนา | กรณีบริษัทฯ เป็นผู้ประกอบการจดทะเบียน ประกอบการส่งออกสินค้า ได้ซื้อสินค้าจากผู้ขายในประเทศสหรัฐอเมริกา เพื่อขายให้แก่ลูกค้าในประเทศพม่า โดยสินค้าดังกล่าว ส่งตรงจากประเทศสหรัฐอเมริกา ตรงไปยังประเทศพม่าเลย ไม่ผ่านพิธีการทางศุลกากรในประเทศไทย เช่นนี้ การขายสินค้าในลักษณะดังกล่าว ไม่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม (Out of VAT Scope) ตามมาตรา 77/2 (1) ประกอบกับมาตรา 77/1 (8) และ (9) แห่งประมวลรัษฎากร เช่นนี้

1. กรณีภาษีเงินได้นิติบุคคล บริษัทฯ ต้องรับรู้รายได้จากกิจการดังกล่าว ตามมาตรา 66 ประกอบมาตรา 65 แห่งประมวลรัษฎากร โดยต้องพิจารณาว่า เงื่อนไขในการซื้อขายสินค้าดังกล่าวที่บริษัทฯ ได้ตกลงกับผู้ขายในประเทศสหรัฐอเมริกา และผู้ซื้อในประเทศพม่า (1) หากเป็นเงื่อนไข FOB/CIF บริษัทฯ ต้องรับรู้ยอดซื้อ และรายได้เมื่อสินค้าวางลงใต้ท้องเรือเดินทะเล ณ ท่าเรือสหรัฐอเมริกา (2) หากเป็นเงื่อนไข DDP (Duty Delivery Paid) ซึ่งบริษัทฯ ต้องส่งมอบสินค้าให้แก่ลูกค้า ณ สถานประกอบการของลูกค้าในประเทศพม่า ก็ให้รับรู้รายได้เมื่อได้ส่งมอบสินค้าดังกล่าว

2.กรณีภาษีมูลค่าเพิ่ม การขายสินค้าในลักษณะดังกล่าว ไม่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม (Out of VAT Scope) ตามมาตรา 77/2 (1) ประกอบกับมาตรา 77/1 (8) และ (9) แห่งประมวลรัษฎากร บริษัทฯ จึงไม่มีภาระภาษีมูลค่าเพิ่มแต่อย่างใด

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

เรื่อง | โอนสิทธิในการนำเข้าสินค้า | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 01/12/2021 - วันที่ตอบ 24/12/2021 | ประเภทภาษี | ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | มาตรา 79 (4) แห่งประมวลรัษฎากร, ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40) | ปุจฉา | หนูมีประเด็นภาษีมูลค่าเพิ่มจะสอบถามค่ะ บริษัท ก ได้ซื้อเครื่องจักรจากบริษัท ข แต่บริษัท ข ได้สั่งซื้อจาก บริษัท ค ในต่างประเทศ และ ค ได้ส่งสินค้ามาให้บริษัท ก เป็นผู้นำเข้าอยากทราบว่าบริษัท ข ต้องเปิดใบกำกับภาษีแบบมี VAT 7% หรือ ไม่ควรมี VAT คะ | วิสัชนา | ตามมาตรา 79 (4) แห่งประมวลรัษฎากร ประกอบกับข้อ 2 (9) ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40) ลงวันที่ 26 สิงหาคม พ.ศ. 2535 แก้ไขเพิ่มเติมโดยประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 80) ลงวันที่ 1 ตุลาคม พ.ศ. 2541 อธิบดีกรมสรรพากรโดยอนุมัติรัฐมนตรีว่าการกระทรวงการคลัง กำหนดลักษณะ และเงื่อนไขค่าตอบแทนที่ไม่ต้องนำมารวมคำนวณมูลค่าของฐานภาษี (Non VAT Base) ไว้ดังต่อไปนี้ "ข้อ 2 ค่าตอบแทนที่ได้รับหรือพึงได้รับจากการขายสินค้าหรือการให้บริการดังต่อไปนี้ ไม่ต้องนำมารวมคำนวณเป็นมูลค่าของฐานภาษี (9) มูลค่าของสินค้าที่ผู้ประกอบการจดทะเบียน... ได้ขายให้แก่ผู้ซื้อ โดยสินค้าดังกล่าวผู้ประกอบการจดทะเบียนที่ขายได้นำเข้าจากต่างประเทศ และได้โอนสินค้าให้ผู้ซื้อยื่นใบขนสินค้าขาเข้าต่อเจ้าพนักงานศุลกากร ณ ด่านศุลกากร เพื่อชำระภาษีมูลค่าเพิ่มต่อเจ้าพนักงานศุลกากร ตามมาตรา 83/8 วรรคหนึ่ง แห่งประมวลรัษฎากรแล้ว ทั้งนี้ ผู้ประกอบการจดทะเบียนที่ขายสินค้าจะต้องมีสำเนาใบเสร็จรับเงินของกรมศุลกากรที่ออกให้ผู้ซื้อพร้อมที่จะให้เจ้าพนักงานประเมินตรวจสอบได้"

ต่อข้อถาม ขอเรียนว่า กรณีบริษัท ก สั่งซื้อเครื่องจักรจากบริษัท ข ที่ตั้งอยู่ในประเทศไทยด้วยกัน แต่บริษัท ข ได้สั่งซื้อจาก บริษัท ค ในต่างประเทศ และ ค ได้ส่งสินค้ามา โดยให้บริษัท ก เป็นผู้นำเข้า นั้น ไม่ว่าบริษัท ข จะสั่งซื้อสินค้าเครื่องจักรจากบริษัทในต่างประเทศ โดยนำเข้าสินค้าเข้ามาในประเทศไทย ตามเงื่อนไข CIF หรือ FOB ก็ตาม ถือว่า บริษัท ข ได้รับมอบสินค้าที่ท่าเรือในต่างประเทศ ในขณะที่สินค้าได้วางลงใต้ท้องเรือเดินทะเลที่ใช้ในการขนส่งเรียบร้อยแล้ว เมื่อสินค้าถึงท่าเรือประเทศไทย บริษัท ข ได้โอนสิทธิการนำเข้าให้แก่บริษัท ก เป็นผู้ดำเนินพิธีการทางศุลกากร โดยบริษัท ก เป็นผู้ชำระอากรขาเข้าและภาษีมูลค่าเพิ่ม ณ ด่านศุลกากร เรียบร้อยแล้ว หลักฐานในการนำเข้าที่ออกโดยกรมศุลกากร จึงปรากฎเป็นชื่อของบริษัท ก เช่นนี้ เมื่อบริษัท ข ส่งมอบสินค้าให้แก่บริษัท ข เนื่องจากกรรมสิทธิ์ในสินค้ายังคงเป็นของบริษัท ข อยู่ การดำเนินการดังกล่าว เป็นผลให้บริษัท ข ไม่มีหน้าที่ต้องเรียกเก็บภาษีมูลค่าเพิ่มจากบริษัท ก อีก เนื่องจาก กรณีดังกล่าวเข้าลักษณะเป็นค่าตอบแทนที่ไม่ต้องนำมารวมคำนวณมูลค่าของฐานภาษี (Non VAT Base) ตามมาตรา 79 (4) แห่งประมวลรัษฎากร ประกอบกับข้อ 2 (9) ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40) ฯ ลงวันที่ 26 สิงหาคม พ.ศ. 2535

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

เรื่อง | นำเข้าสินค้าจากต่างประเทศ Incoterms เป็น C.I.F / การขายตาม Incoterms (F.O.B, C.I.F) | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 24/04/2023 - วันที่ตอบ 26/04/2023 | ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | - | ปุจฉา | จากปุจฉา - วิสัชนา https://www.facebook.com/.../pfbid02ZVziKZqMNF6RC9f4ntWqn... Inbox: พฤหัสบดีที่ 1 ตุลาคม พ.ศ. 2563 เวลา 00:46 น. คุณ Naamcha Phi ขอคำแนะนำและความรู้ดังนี้ 1. ซื้อสินค้าจากต่างประเทศ Incoterms เป็น C.I.F วันที่ในเอกสารใบขนขาเข้า เป็นดังนี้ วันที่นำเข้า 01/10/2563 วันที่ยื่นเอกสาร 26/09/2563 วันที่เสียอากรและภาษีมูลค่าเพิ่ม 29/09/2563 วันที่ ใน B/L 20/09/2563 - ในการบันทึกซื้อลงบัญชีตามวันที่ใน B/L ถูกต้องไหมคะ และถ้าไม่มี B/L ให้ใช้วันที่เสียภาษีอากรคือวันที่ตามใบเสร็จกรมศุลกากรถูกต้องไหมคะ - วันที่ในการรับรู้ต้นทุนสินค้ารับรู้ ตาม B/L แต่วันที่รับสินค้าจริงคือวันเข้าคลังถูกต้องไหมคะ(ใช้เอกสารอะไรในการรับสินค้าเข้าคลังคะ) -ภาษีมูลค่าเพิ่มใช้ตามใบเสร็จกรมศุลกากรและหาฐานภาษี โดย 100/7 ถูกต้องไหมค่ะ - กรณีมีจ่ายล่วงหน้า/รับล่วงหน้า 100% ณ วันที่บันทึกซื้อ/ขาย ให้ใช้ Rate เดียวกับวันจ่ายล่วงหน้า/รับล่วงหน้าและไม่มีผลขาดทุนจากอัตราแลกเปลี่ยนใช่ไหมคะ

2. การขาย (A) บันทึกขายตาม Incoterms (F.O.B, C.I.F) ใช้ RATE BOT วันที่ใช้ตาม B/L ใช่ไหมคะ (B) การรับชำระเงินและจ่ายเงิน 1) ณ วันที่รับชำระเป็นเงินตราต่างประเทศสกุล USD บริษัทแปลงค่าเป็นเงินบาทเลยจะใช้อัตราแลกเปลี่ยนของที่ธนาคารพาณิชย์แจ้งให้บริษัทในการยื่นนำส่งภาษี และบันทึกบัญชีถูกต้องไหมคะ 2) ถ้า ณ วันที่ บริษัทรับชำระเงินจากต่างประเทศเป็นเงินสกุล USD ยังไม่แปลงค่าเป็นเงินบาท (โดยเก็บเป็นเงินสกุลไว้ก่อนเพื่อนำไปชำระหนี้ในอนาคต) แต่ใน Debit Confermation ทางธนาคารระบุ Rate ไว้ใช้อัตราแลกเปลี่ยน BOT ณ วันที่รับชำระใช่ไหมคะและ Rate ต้องใช้วันไหนคะเช่น รับชำระ 30/9/63ใช้ อัตรา Rate วันที่ 30/9/2563 หรือ 29/09/2563 คะ | วิสัชนา | 1. กรณีนำเข้าสินค้าจากต่างประเทศ Incoterms เป็น C.I.F นั้น 1.1 ในการบันทึกซื้อลงบัญชีตามวันที่สินค้า Load ลงใต้ท้องเรือที่ท่าเรือในต่างประเทศ ตามหลัก INCOTERMS ให้บันทึกรับรู้เจ้าหนี้การค้า และสินค้าระหว่างทางโดย เดบิต สินค้าระหว่างทาง ....เครดิต เจ้าหนี้การค้า โดยใชัอัตราแลกเปลี่ยน (Selling Rate) 1.2 วันที่ในการรับรู้ต้นทุนสินค้า รับรู้ตามวันที่รับสินค้าจริงคือวันเข้าคลัง โดยใช้เอกสารรายงานการรับสินค้าของฝ่ายคลังสินค้า ณ วันที่สินค้าถึงโกดังสินค้าของบริษัทฯ เรียบร้อยแล้ว ให้รวบรวมต้นทุนสินค้าทั้งหมดตามที่ได้จ่ายไปจริง ซึ่งเคยได้บันทึกเป็นสินค้าระหว่างทางไว้แล้ว นั้น ให้บริษัทฯ Reverse กลับรายการโดย เดบิตสินค้า เครดิตสินค้าระหว่างทาง 1.3 ภาษีมูลค่าเพิ่มใช้ ตามใบเสร็จกรมศุลกากร โดยใช้ฐานภาษีตามที่ปรากฏใน B/L .... 1.4 กรณีมีจ่ายล่วงหน้า/รับล่วงหน้า 100% ณ วันที่บันทึกซื้อ/ขาย ให้ใช้ Rate เดียวกับวันจ่ายล่วงหน้า/รับล่วงหน้า และไม่มีผลขาดทุนจากอัตราแลกเปลี่ยน ถูกต้องแล้วครับ

2. การขาย 2.1 บันทึกขายตาม Incoterms (F.O.B, C.I.F) ใช้ RATE BOT วันที่ใช้ตามวันที่ดำเนินพิธีการทางศุลกากร (Customs B/L Status 0209) 2.2 การรับชำระเงินและจ่ายเงิน (1) ณ วันที่รับชำระเป็นเงินตราต่างประเทศ สกุล USD บริษัทฯ แปลงค่าเป็นเงินบาทเลย จะใช้อัตราแลกเปลี่ยนของที่ธนาคารพาณิชย์แจ้งให้บริษัทฯ ในการบันทึกล่างลูกหนี้ตาม 2.1 ข้างต้น เว้นแต่ กรณีได้รับชำระค่าสินค้าล่วงหน้า ก็ให้ใช้อัตราแลกเปลี่ยนของที่ธนาคารพาณิชย์แจ้งให้บริษัทฯ ในการบันทึกรับรู้รายได้จากการส่งออกตาม 2.1 (2) ถ้า ณ วันที่ บริษัทฯ รับชำระเงินจากต่างประเทศเป็นเงินสกุล USD ยังไม่แปลงค่าเป็นเงินบาท (โดยเก็บเป็นเงินสกุลไว้ก่อนเพื่อนำไปชำระหนี้ในอนาคต) แต่ใน Debit Confermation ทางธนาคารระบุ Rate ไว้ ใช้อัตราแลกเปลี่ยน BOT ณ วันที่รับชำระถูกต้องแล้ว และกรณีรับชำระ 30 กันยายน พ.ศ. 2563 Rate ต้องใช้ คือ Rate วันที่ 29 กันยายน พ.ศ. 2563

กรณีซื้อสินค้าต่างประเทศ INCOTERMs EX-WORKS ต้องบันทึกสินค้าระหว่างทางตามวันที่ไหนคะ - inv. ลงวันที่ 16/3/23 - ใบเสร็จกรมศุล 10/04/23 - รับของเข้าคลัง 11/04/23 รบกวนด้วยค่ะ ขอบคุณค่ะ

สุเทพ พงษ์พิทักษ์ วัสัชนา: กรณีซื้อสินค้าต่างประเทศ INCOTERMs EX-WORKS ต้องบันทึกสินค้าระหว่างทางตามวันที่ใน Invoice ลงวันที่ 16 มีนาคม พ.ศ. 2566 วันที่สินค้าถูกขนย้ายจาก Warehouse ของ Supplier ครับ

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์ " |

|