Case study

จ่ายค่า คอมมิชชั่นเป็นเปอร์เซนต์ตามประเภทของชิ้นส่วนและจำนวนที่ขายได้ ต้องยื่น ภพ.36 และ ภงด.54 หรือไม่

| เรื่อง | จ่ายค่า คอมมิชชั่นเป็นเปอร์เซนต์ตามประเภทของชิ้นส่วนและจำนวนที่ขายได้ ต้องยื่น ภพ.36 และ ภงด.54 หรือไม่ | ||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||||||||||

| วันที่ | 07/02/2026 | ||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีมูลค่าเพิ่ม | ||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||||||||||||||||

| คำถาม | บริษัทฯประกอบกิจการนำเข้าชิ้นส่วนอิเล็คโทรนิคส์ และขายส่งให้แก่ลูกค้าที่เป็นโรงงานทั้งที่ตั้งอยู่ในประเทศไทยและต่างประเทศ บริษัทฯจะนำเข้าชิ้นส่วนซึ่งผลิตโดยบริษัทฯในเครือเท่านั้นซึ่งมีโรงงานตั้งอยู่ตามประเทศต่างๆ โดยมีบริษัทแม่ตั้งอยู่ที่ประเทศญี่ปุ่น บริษัทฯในเครือซึ่งตั้งอยู่ที่ประเทศอเมริกา(บริษัท U) จะเป็นผู้ทำการตลาด,ติดต่อและเจรจากับลูกค้ากลุ่มอุตสาหกรรมยานยนต์และAI ให้ตัดสินใจเลือกใช้ชิ้นส่วนของบริษัทฯในสายการผลิตของลูกค้าที่มีโรงงานตั้งอยู่ตามประเทศต่างๆ ซึ่งบริษัทฯก็ได้รับผลประโยชน์จากการดำเนินการของบริษัท U จากยอดขายที่เพิ่มขึ้นด้วย เนื่องจากบริษัท U ไม่มีข้อมูลขายทั้งหมดของบริษัทฯในเครือ บริษัทฯแม่ที่ญี่ปุ่นจึงเป็นผู้รวบรวมข้อมูลการขายชิ้นส่วนดังกล่าวและคำนวณค่าคอมมิชชั่นเป็นเปอร์เซนต์ตามประเภทของชิ้นส่วนและจำนวนที่บริษัทฯในเครือทั้งหมดขายได้ และเรียกเก็บเงินค่าคอมมิชชั่นไปที่บริษัทฯนั้นๆที่อยู่ในเครือ โดยบริษัทฯจะชำระค่าคอมมิชชั่นไปที่บริษัทฯแม่ และบริษัทฯแม่จะรวมรวมค่าคอมมิชชั่นทั้งหมดที่ได้รับจากในเครือ ส่งคืนให้บริษัท U ในคราวเดียว คำถาม บริษัทฯต้องยื่น ภพ.36 และ ภงด.54 เมื่อบริษัทฯชำระค่าคอมมิชชั่นสำหรับบริษัท U ให้กับบริษัทฯแม่ที่ญี่ปุ่นหรือไม่ ขอบคุณมากค่ะ |

||||||||||||||||||||||||||||||||||

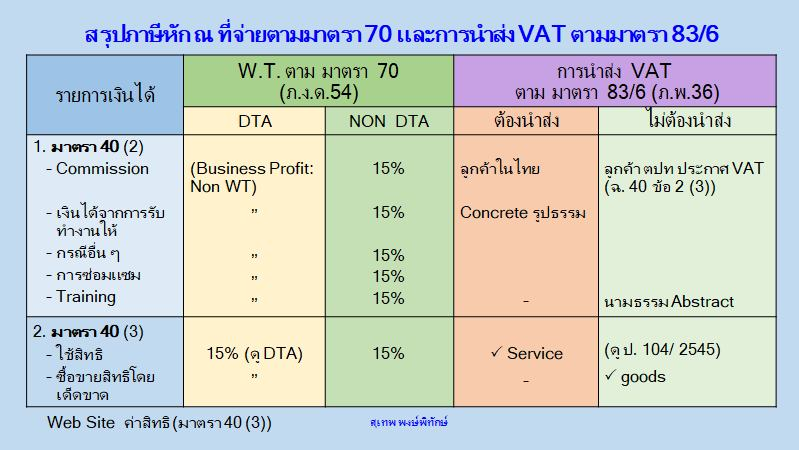

| คำตอบ | ตอบ ภาษีหัก ณ ที่จ่าย (ภ.ง.ด.54) การพิจารณาว่า บริษัทจะต้องหักภาษี ณ ที่จ่ายหรือไม่ อาจไม่สามารดูตามชื่อรายการที่จ่าย เช่น ในกรณีที่สอบถามมานี้ ระบุมาว่าเป็นค่าคอมมิชชั่น แต่จากเนื้อหา และรูปแบบการเรียกเก็บเงิน เอนเอียงไปทางค่าสิทธิ์ (Royalty) เนื่องจากมีการเรียกเก็บเป็นเปอร์เซนต์ตามประเภทของชิ้นส่วนและจำนวนที่บริษัทฯ ในเครือทั้งหมดขายได้ ดังนั้นจะขอตอบให้ 2 กรณีนะคะ ค่าคอมมิชชั่น

สรุป : บริษัท U ไม่มีสถานประกอบการถาวรในประเทศไทย ดังนั้นบริษัทไม่ต้องหักภาษี ณ ที่จ่าย ค่า Royalty ค่าสิทธิ์

สรุป : บริษัท U ต้องเสียภาษีในประเทศไทย ดังนั้นบริษัท ต้องหักภาษี ณ ที่จ่าย 15% ภาษีมูลค่าเพิ่ม (ภ.พ.36) การพิจารณาว่า บริษัทจะต้องนำส่ง ภ.พ.36 หรือไม่ ให้ดูที่ผลของบริการ ว่านำมาใช้ในประเทศไทยหรือไม่ จากข้อมูลที่ให้มา บริษัทได้รับผลประโยชน์จากการให้บริการของบริษัท U จากยอดขายในประเทศไทยเพิ่มขึ้นด้วย บริษัทจึงต้องนำส่ง ภ.พ.36 เมื่อบริษัทจ่ายเงินให้กับ บริษัท U ตามมาตรา 83/6(2) แห่งประมวลรัษฎากร อ้างอิงกฎหมาย

อ้างอิงคำตอบ

|

||||||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||||||||||||||||||||||||||||||||||