Case study

ภ.ง.ด.54 ภ.พ.36 เมื่่อจ่ายค่า Hardware + Software + ค่า Support ไปต่างประเทศ

| เรื่อง | ภ.ง.ด.54 ภ.พ.36 เมื่่อจ่ายค่า Hardware + Software + ค่า Support ไปต่างประเทศ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| วันที่ | 06/04/2026 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีมูลค่าเพิ่ม | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

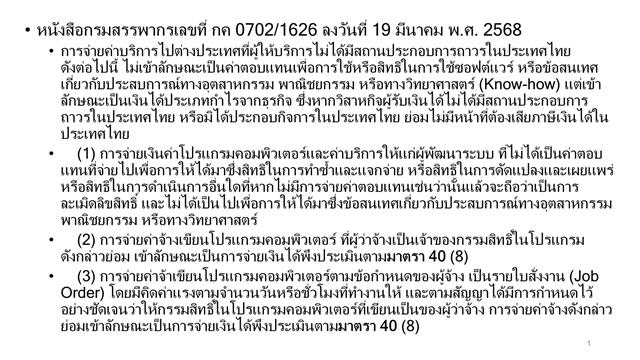

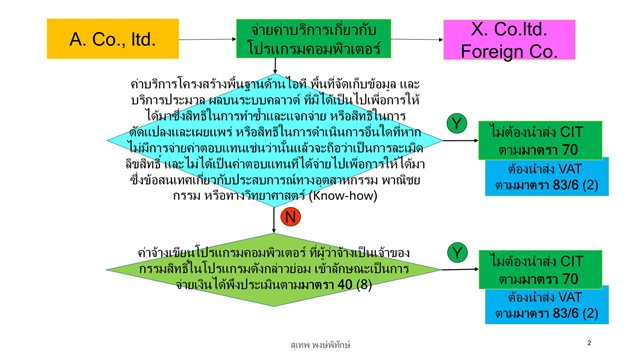

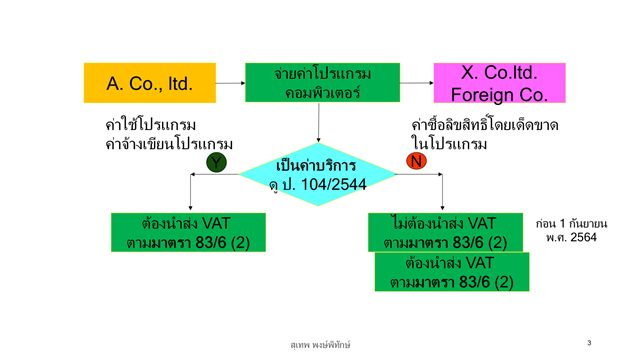

| คำถาม | บริษัท ก. นำเข้า Hardware + Software + Support จากบริษัท A ที่ตั้งอยู่ในปรเเทศ Hong Kong มาขายให้ให้กับลูกค้าในประเทศไทย โดยที่บริษัท A ไม่ได้เป็นเจ้าของลิขสิทธิ์ (เจ้าของลิขสิทธิ์อยู่อเมริกา) คำถาม: (1)จะมีวิธีพิจารณา ค่าลิขสิทธิ์ หรือ กำไรจากธุรกิจ อย่างไร (2)ตอนจ่ายชำระค่าสินค้าให้บริษัท A จะต้องหัก ภาษี ณ ที่จ่าย (ภงด.54) หรือไม่ บริษัท ก.เป็นผู้นำเข้ามาขาย ไม่ได้เป็นผู้ใช้งานเอง (3)ต้องนำส่ง ภ.พ.36 ด้วยหรือไม่

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

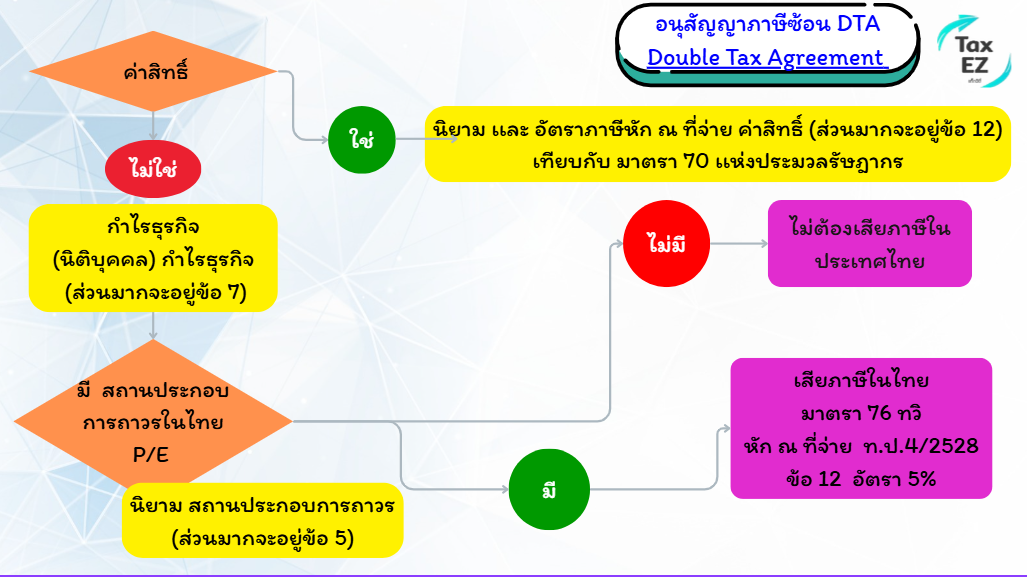

| คำตอบ | ตอบ 1สำหรับการพิจารณาแยกค่าลิขสิทธิ์ และ กำไรจากธุรกิจ ให้พิจารณาตามลำดับดังนี้

สรุปเป็นภาพตามด้านล่างนะคะ ตอบ 2 ภาษีหัก ณ ที่จ่าย (ภ.ง.ด.54) ก่อนอื่นต้องแยกสินค้าและบริการออกเป็น 3 กลุ่มนะคะ กลุ่มที่ 1 : สินค้ามีตัวตน เช่น คอมพิวเตอร์ Hardware กลุ่มที่ 2 :สินค้าไม่มีตัวตน เช่น โปรแกรม Software กลุ่มที่ 3 :บริการอื่น เช่น ค่าเช่า Server ค่าบริการ MA Support กลุ่มที่ 1 : สินค้ามีตัวตน เช่น คอมพิวเตอร์ Hardware สำหรับการขายสินค้าตามมาตรา 77/1(8)(9) แห่งประมวลรัษฎากร และเงินได้จากการขายสินค้านี้ เป็นเงินได้พึงประเมินตามมาตรา 40(8) แแห่งประมวลรัษฎากร บริษัทผู้จ่ายเงินค่าสินค้าไม่มีหน้าที่ต้องหักภาษี ณ ที่จ่าย กลุ่มที่ 2 :สินค้าไม่มีตัวตน เช่น โปรแกรม Software

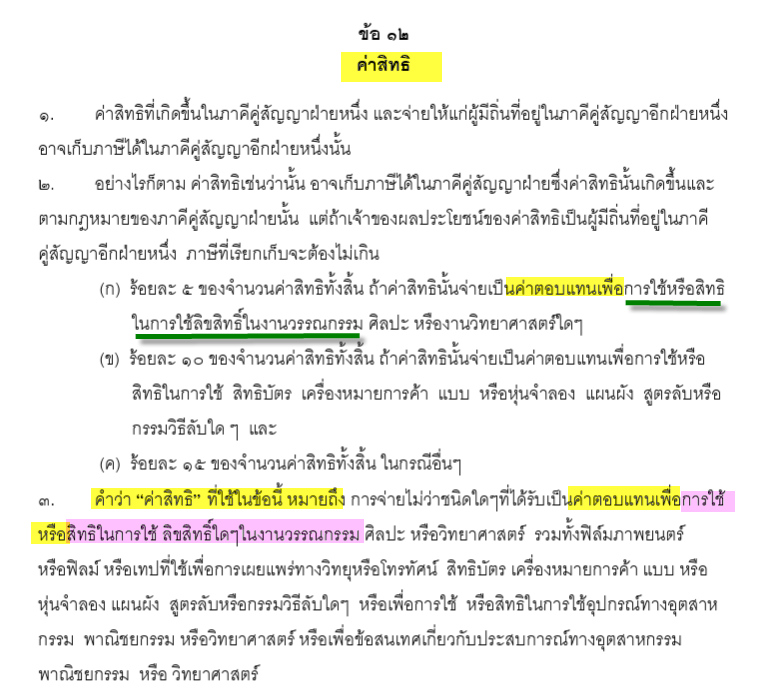

อ้างถึงข้อหารือก่อนปี 2568 แบบที่ 1 ตีความว่า ค่าใช้โปรแกรม เป็นสิทธิ์

อ้างถึงข้อหารือ เดือนมีนาคม ปี 2568 แบบที่ 2 ตีความว่า ตีความว่า ค่าใช้โปรแกรม เป็นสิทธิ์ก็ต่อเมื่อ "ผู้จ่ายเงินค่าโปรแกรม ได้ สิทธิในการทำซ้ำและแจกจ่าย หรือสิทธิในการดัดแปลงและเผยแพร่ หรือสิทธิในการดำเนินการอื่นใดที่หากไม่มีการจ่ายค่าตอบแทนเช่นว่านั้นแล้วจะถือว่าเป็นการละเมิดลิขสิทธิ์"

สรุปหลักการสำคัญของแบบที่ 2

** ประเด็นกรรมสิทธิ์ในผลงาน (Ownership of software) เป็นตัวแปรสำคัญในการจำแนกประเภทเงินได้**

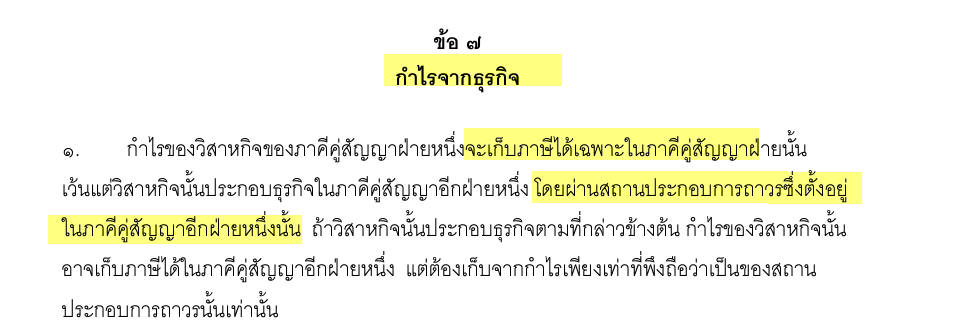

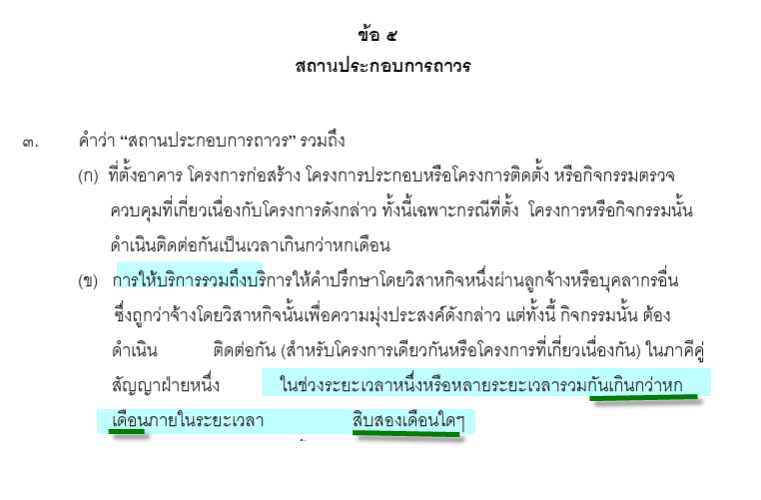

สรุปคำตอบ /ประเด็นที่พึงระวัง สำหรับ Software ของบริษัทที่สอบถามมานั้น 1) บริษัทอาจต้องพิจารณาข้อเท็จจริง ของโปรแกรมของบริษัทว่าตรงกับข้อหารือข้อใด และจะอิงตามข้อหารือปีใด จากแนวคำตอบข้อหารือทั้ง 2 แบบ นั้นถึงแม้จะตอบโดยนักกฎหมายของกรมสรรพากร แต่ข้อหารือไม่ใช่กฎหมายดังนั้นจึงเป็นคุณและโทษกับผู้ถามเท่านั้น) บริษัทอื่นที่ไม่ได้ถามสามารถนำมาเทียบเคียงได้ เพียงแต่ เมื่อบริษัทนำมาเทียบเคียงเราไม่รู้ข้อเท็จจริงทั้งหมดของผู้ถาม ถ้าเป็นไปได้แนะนำให้บริษัททำข้อหารือกรมสรรพากรไปโดยตรง ย่อมเป็นคุณกับบริษัทมากกว่า เนื่องจากนักกฎหมายจะพิจารณาจากข้อเท็จจริงของบริษัทโดยตรง 2) บริษัทอาจต้องอ่านนิยามของค่าสิทธิ์ในอนุสัญญาภาษีซ้อน(DTA) ของแต่ละประเทศให้ละเอียด เนื่องจากแต่ละประเทศอาจมีนิยามที่แตกต่างกัน การตีความของเจ้าหน้าที่สรรพากรพื้นที่อาจจะตีความตามตัวอักษรที่ระบุใน DTA บางประเทศระบุไว้เพียงคำว่า สิทธิ์ในการใช้โปรแกรม ก็เข้านิยามคำว่าสิทธิ์แล้ว (อย่างไรก็ตามนิยามที่แปลเป็นภาษาไทยอาจขัดกับแนวคิดค่าสิทธิ์ของ OECD แต่การใช้กฏหมายเพื่อเจรจาระหว่างประเทศ เจ้าหน้าที่สรรพากรแจ้งว่า ยังคงใช้ DTA เป็นหลักในการเจรจา เนื่องจากเป็นข้อตกลงทวิภาคีที่ลงนามร่วมกันระหว่างประเทศ และปัจจุบันจากประเทศไทยยังไม่ได้รับอนุมัติให้เป็นสมาชิกของ OECD ดังนั้นเมื่อขัดแย้งกัน เจ้าหน้าที่จะยึดตาม DTA เป็นหลัก) กลุ่มที่ 3 :บริการอื่น เช่น ค่าเช่า Server ค่าบริการ MA Support กลุ่มนี้ค่อนข้างชัดเจนว่าเป็นบริการ ไม่ใช่ค่าสิทธิ์ ดังนั้น บริษัทจะต้องหักภาษี ณ ที่จ่ายหรือไม่นั้น ให้ดูว่า บริษัทที่ฮ่องกงมีสถานประกอบการถาวร(P/E) ในประเทศไทยหรือไม่

ตอบ 3 ภาษีมูลค่าเพิ่ม (ภ.พ.36) กลุ่มที่ 1 : สินค้ามีตัวตน เช่น คอมพิวเตอร์ Hardware : เสียภาษีมูลค่าเพิ่ม อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม เมื่อนำเข้าสินค้าโดยผู้นำเข้า ตามมาตรา 77/2(2) แห่งประมวลรัษฎากร ซึ่งต้องเสียเมื่อความรับผิดเกิดขึ้นตามมาตรา 78/2 แห่งประมวลรัษฎากร ตามฐานภาษีตามมาตรา 79/2 แห่งประมวลรัษฎากร กลุ่มที่ 2 : สินค้าไม่มีตัวตน เช่นโปรแกรมSoftware : เสียภาษีมูลค่าเพิ่มตามมาตรา 83/6(1) แห่งประมวลรัษฎากร คือ เสียเมื่อมีการจ่ายชำระเงินค่า Software ให้กับบริษัทที่ฮ่องกง กลุ่มที่ 3 :บริการ เช่น ค่าเช่า Server ค่าบริการ MA Support : เสียภาษีมูลค่าเพิ่มตามมาตรา 83/6(2)(ข) แห่งประมวลรัษฎากร คือ เสียเมื่อมีการจ่ายชำระเงินค่า Software ให้กับบริษัทที่ฮ่องกง อ้างอิงกฎหมาย

อ้างอิงคำตอบ

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||