Case study

การเลิกจ้างพนักงานเนื่องจากบริษัทย้ายสถานประกอบการ

| เรื่อง | การเลิกจ้างพนักงานเนื่องจากบริษัทย้ายสถานประกอบการ | ||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||

| วันที่ | 17/03/2026 | ||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล | ||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||

| คำถาม | บริษัทมีความประสงค์ที่จะย้ายสถานประกอบการ และกรณีพนักงานไม่สามารถย้ายไปทำงานด้วยได้ ทางบริษัทยินดีจ่ายเงินชดเชยตามกฎหมาย ตัวอย่าง นาย ก และ นาย ข ไม่สามารถเดินทางไปทำงานที่สถานที่ใหม่ที่บริษัทย้ายไปได้ โดย นาย ก อายุงาน 10 ปี เงินเดือน 66,000 บาท และ นาย ข อายุงาน 8 ปี เงินเดือน 49,000 บาท บริษัทจ่ายเงินชดเชย ให้นาย ก และนาย ข ตามมาตรา 120 เป็นดังนี้ จ่ายให้ นาย ก 300 วัน คิดเป็น เงิน 660,000 บาท จ่ายให้ นาย ข 240 วัน คิดเป็นเงิน 392,000 บาท และวันลาพักผ่อนประจำปีที่นาย ก ยังไม่ได้ใช้ อีก 5 วัน เป็นเงิน 8,166.67 บาท รวมทั้งสิ้น 400,166.67 บาท คำถาม รายได้จากเงินชดเชยที่ นาย ก และ นาย ข ได้รับนั้น มีรายละเอียดการคำนวณเพื่อรวมเป็นเงินได้พนักงานเพื่อเสียภาษีเงินได้บุคคลธรรมดา เป็นดังนี้ ถูกต้องหรือไม่ อย่างไร รบกวนช่วยแนะนำด้วยค่ะ นาย ก >> ได้รับยกเว้นรายได้จากเงินชดเชยตามกฎหมาย เนื่องจากบริษัทย้ายสถานประกอบการ เป็นจำนวนเงิน 600,000 บาท และ เงินชดเชยที่ต้องรวมเป็นเงินได้ เป็นจำนวนเงิน 60,000 บาท โดย นาย ก สามารถ เลือกได้ว่าจะรวมคำนวณกับเงินได้อื่น หรือแยกคำนวณต่างหากก็ได้ นาย ข >> ได้รับยกเว้นรายได้จากเงินชดเชยตามกฎหมาย เนื่องจากบริษัทย้ายสถานประกอบการ เป็นจำนวนเงิน 392,000 บาท แต่เงินได้จากวันลาพักผ่อนประจำปี ต้องรวมเป็นเงินได้เพื่อเสียภาษีบุคคลธรรมดา โดยที่เงินลาพักผ่อนประจำปีนี้ ไม่สามารถเลือกได้ว่าจะรวมคำนวณกับเงินได้อื่น หรือแยกคำนวณต่างหากได้ |

||||||||||||||||||||

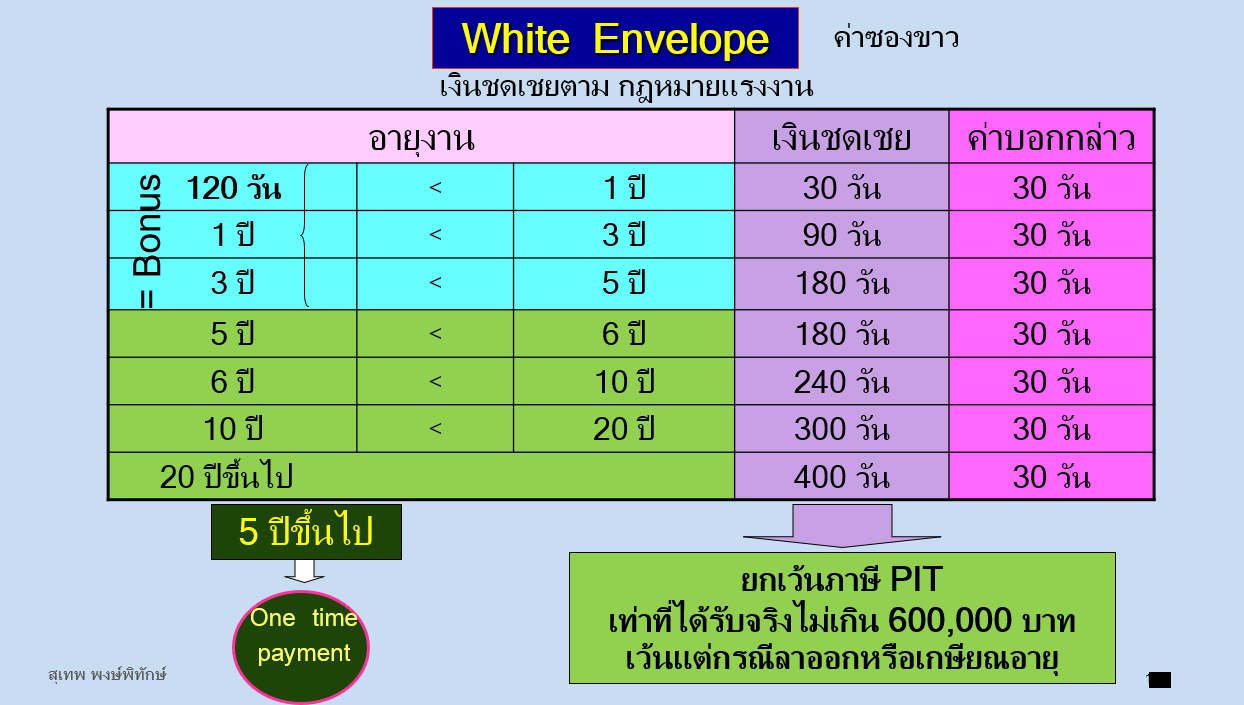

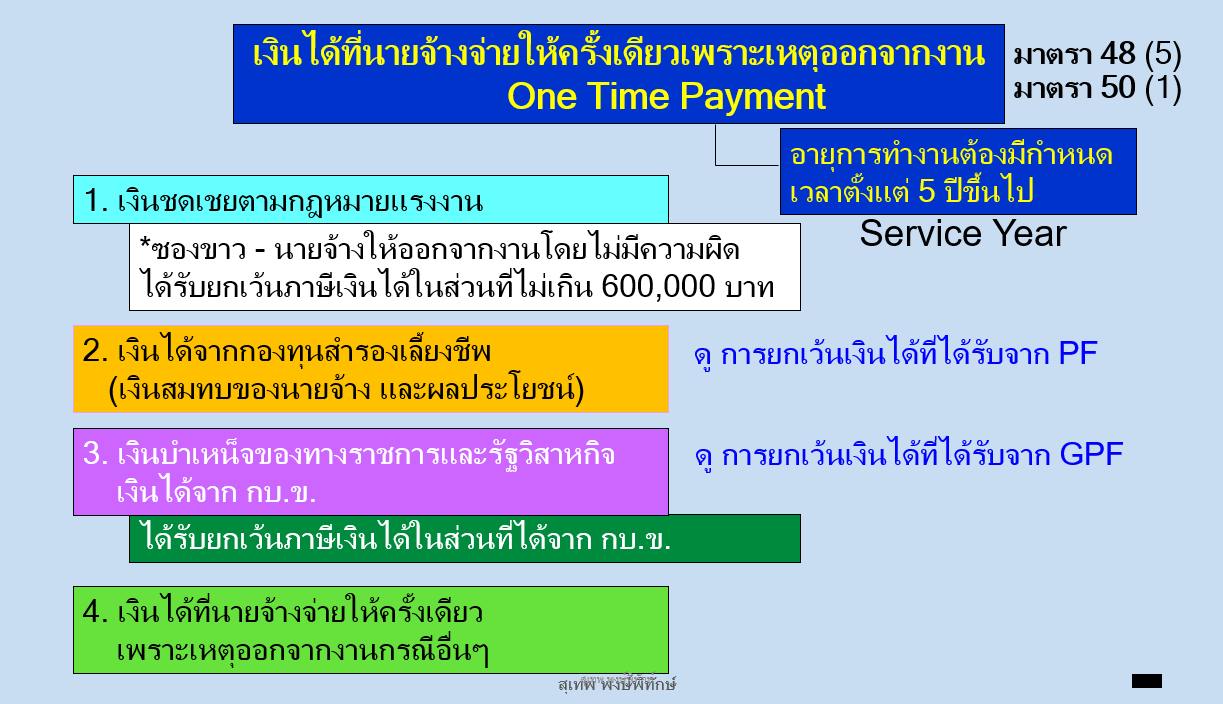

| คำตอบ | สำหรับการพิจารณาภาษีเงินได้บุคคลธรรมดา กรณีเงินชดเชยเหตุย้ายสถานประกอบการตามมาตรา 120 แห่งพระราชบัญญัติคุ้มครองแรงงาน มีประเด็นที่ต้องตรวจสอบความถูกต้องดังนี้ 1. กรณี นาย กยอดเงินที่ได้รับ : เงินชดเชยพิเศษ 660,000 บาท (อายุงาน 10 ปี)

2. กรณี นาย ขยอดเงินที่ได้รับ: เงินชดเชยพิเศษ 392,000 บาท และ ค่าชดเชยวันลาพักร้อน 8,166.67 บาท

คำแนะนำเพิ่มเติม:เงื่อนไขมาตรา 120 : อย่าลืมตรวจสอบว่าพนักงานได้ทำหนังสือแจ้งใช้สิทธิไม่ประสงค์จะไปทำงาน ณ สถานประกอบการแห่งใหม่ภายใน 30 วันนับแต่วันที่ได้รับแจ้งการย้าย เพื่อให้เป็นไปตามเงื่อนไขของกรมสวัสดิการและคุ้มครองแรงงานด้วยครับ

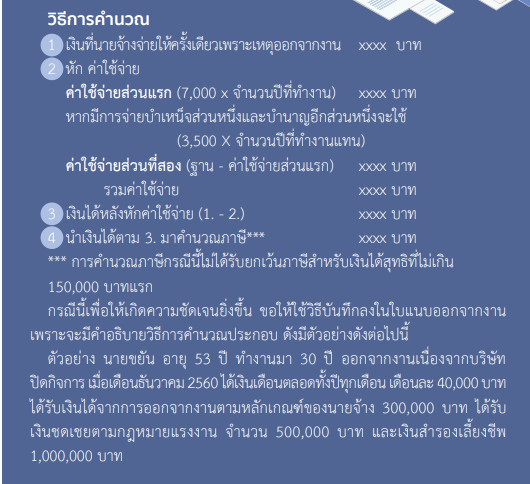

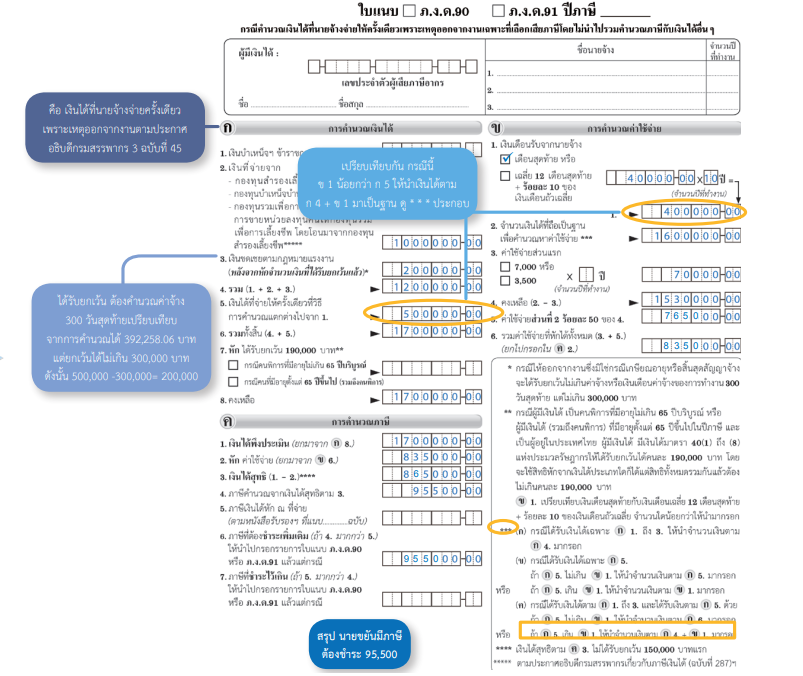

การคำนวณภาษีตามมาตรา 48(5) การหักค่าใช้จ่าย : หัก ค่าใช้จ่ายส่วนแรก = 7,000 x จำนวนปีที่ทำงาน (ถ้าทำงานไม่น้อยกว่า 5 ปีเต็มแล้ว จำนวนวันที่ทำงานเกิน 183 วันให้นับเป็น 1 ปี) หักค่าใช้จ่ายส่วนที่สอง = (เงินได้จากกองทุนสำรองเลี้ยงชีพ – ค่าใช้จ่ายส่วนแรก) x 50% เมื่อหักค่าใช้จ่ายทั้งสองส่วนแล้ว ให้นำเงินได้ที่เหลือไปคำนวณภาษีตามขั้นภาษีปกติ โดยไม่ได้รับยกเว้นภาษีเงินได้สำหรับเงิน 150,000 บาท แรก ศึกษาวิธีการคำนวณและกรอกแบบได้ที่ วารสารมุมสรรพากรที่จัดทำขึ้น

ขอบคุณ Slide จากท่านอาจารย์สุเทพ พงษ์พิทักษ์

อ้างอิงคำตอบ

|

||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||||||||||||||||||||