คำสั่งกรมสรรพากร

ที่ ท.ป. 71/2540

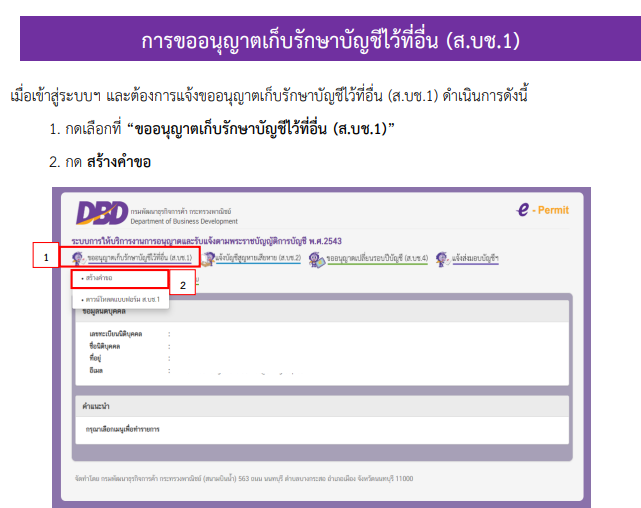

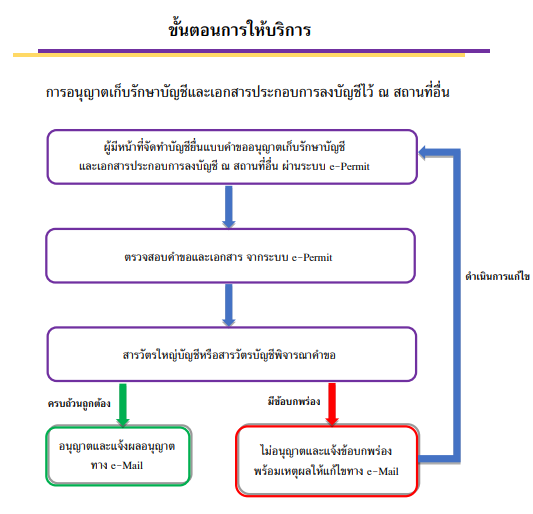

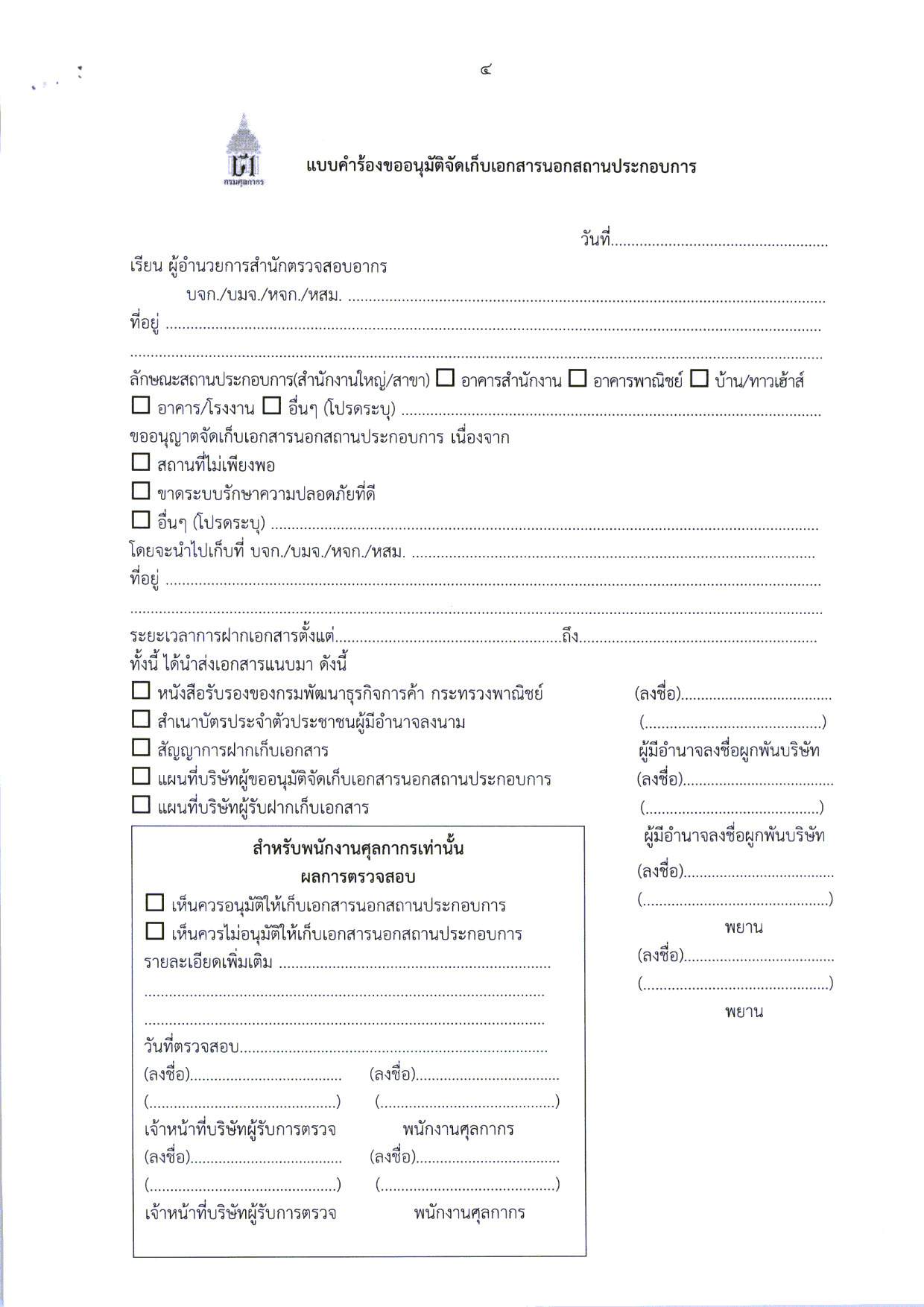

เรื่อง การเก็บและรักษารายงาน ใบกำกับภาษี สำเนาใบกำกับภาษี พร้อมทั้งเอกสารประกอบการลงรายงานไว้ ณ สถานที่อื่นที่อธิบดีกำหนด --------------------------------------------- อาศัยอำนาจตามความในมาตรา 87/3 วรรคหนึ่ง แห่งประมวลรัษฎากร ซึ่ง แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 30) พ.ศ. 2534 อธิบดีกรมสรรพากร กำหนดสถานที่เก็บและรักษารายงาน ใบกำกับภาษี สำเนาใบกำกับภาษี พร้อมทั้งเอกสารประกอบการลงรายงานไว้ ณ สถานที่อื่นนอกจากสถานประกอบการที่จัดทำ รายงานนั้น ดังนี้ ข้อ 1 ให้ผู้ประกอบการจดทะเบียนที่มีหน้าที่ยื่นแบบแสดงรายการภาษีและ ชำระภาษี และผู้มีหน้าที่ต้องจัดทำรายงานตามบทบัญญัติในส่วนที่เกี่ยวกับการจัดทำรายงาน เก็บและรักษารายงาน ใบกำกับภาษี สำเนาใบกำกับภาษี พร้อมทั้งเอกสารประกอบการลง รายงานไว้ ณ สถานประกอบการที่จัดทำรายงานนั้น หรือสถานที่อื่นที่อธิบดีกำหนดเป็นเวลา ไม่น้อยกว่าห้าปีนับแต่วันที่ได้ยื่นแบบแสดงรายการภาษีหรือวันทำรายงาน แล้วแต่กรณี ตาม มาตรา 87/3 วรรคหนึ่ง แห่งประมวลรัษฎากร "ข้อ 2 ในกรณีที่ผู้ประกอบการจดทะเบียน ซึ่งมีหน้าที่เก็บและรักษา รายงาน ใบกำกับภาษี สำเนาใบกำกับภาษี พร้อมทั้งเอกสารประกอบการลงรายงานไว้ ณ สถานประกอบการที่จัดทำรายงานนั้น มีความประสงค์จะเก็บและรักษารายงาน ใบกำกับภาษี สำเนา ใบกำกับภาษี พร้อมทั้งเอกสารประกอบการลงรายงานของปีภาษีก่อนปีภาษีปัจจุบันไว้ ณ สถานประกอบการแห่งอื่นหรือสถานที่แห่งอื่น นอกจากสถานประกอบการที่จัดทำรายงานนั้น ให้ยื่น คำร้องเป็นหนังสือต่ออธิบดีกรมสรรพากรผ่านสรรพากรพื้นที่ ณ สำนักงานสรรพากรพื้นที่ ที่สถานประกอบการที่มีหน้าที่ต้องจัดทำรายงาน ใบกำกับภาษี สำเนาใบกำกับภาษี พร้อมทั้งเอกสารประกอบการลงรายงานตั้งอยู่" ( แก้ไขเพิ่มเติมโดยคำสั่งกรมสรรพากรที่ ท.ป. 116/2545 ใช้บังคับ 11 ตุลาคม 2545 เป็นต้นไป ) ในกรณีที่ผู้ประกอบการมีสถานประกอบการหลายแห่ง ให้สถานประกอบการที่ เป็นสำนักงานใหญ่เป็นผู้ยื่นคำร้องต่อผู้มีอำนาจตามวรรคหนึ่ง

คำร้องตามวรรคหนึ่งต้องมีรายการดังต่อไปนี้

(1) ประเภท ชนิด เดือน พ.ศ.ของรายงาน ใบกำกับภาษี สำเนาใบกำกับ ภาษี พร้อมทั้งเอกสารประกอบการลงรายงาน ที่ขออนุญาตนำไปเก็บและรักษาไว้ ณ สถานที่อื่น

(2) สถานที่ที่ขออนุญาตนำเอกสารตาม (1) ไปเก็บและรักษาไว้แทนสถาน ประกอบการที่จัดทำรายงาน

(3) กำหนดระยะเวลาในการเก็บและรักษา

(4) เหตุผล และความจำเป็นในการขออนุญาต

(5) คำรับรองกรณีจะส่งมอบเอกสารตาม (1) ให้แก่เจ้าพนักงานประเมิน เพื่อทำการตรวจสอบภายในระยะเวลาที่เจ้าพนักงานประเมินกำหนด "ข้อ 3 ให้สรรพากรพื้นที่เป็นผู้พิจารณาคำร้องตามข้อ 2 แล้วแจ้งผลการพิจารณาเป็นหนังสือให้ผู้ประกอบการทราบการอนุญาตหรือไม่อนุญาต พร้อมทั้งส่งสำเนาหนังสือแจ้งผลการพิจารณาให้สรรพากรภาคทราบด้วย และจัดทำทะเบียนคุมการอนุญาตหรือไม่อนุญาตแยกเป็นเขต หรืออำเภอตามที่ตั้งสถานประกอบการนั้น ๆ โดยระบุรายการดังนี้

(1) ลำดับที่

(2) ชื่อและที่อยู่ของผู้ประกอบการ

(3) ประเภท ชนิด เดือน พ.ศ. ของรายงาน ใบกำกับภาษี สำเนาใบกำกับภาษี และเอกสารประกอบการลงรายงานที่ได้รับอนุญาตให้นำไปเก็บและรักษาไว้ ณ สถานที่อื่น

(4) สถานที่ที่ได้รับอนุญาตให้นำรายงาน ใบกำกับภาษี สำเนา ใบกำกับภาษี และเอกสารประกอบการลงรายงานไปเก็บและรักษา" ( แก้ไขเพิ่มเติมโดยคำสั่งกรมสรรพากรที่ ท.ป. 116/2545 ใช้บังคับ 11 ตุลาคม 2545 เป็นต้นไป ) "ข้อ 4 ผู้ประกอบการที่ได้ยื่นคำร้องตามข้อ 2 แล้ว จะนำรายงาน ใบกำกับภาษี สำเนาใบกำกับภาษี พร้อมทั้งเอกสารประกอบการลงรายงานไปเก็บและรักษาไว้ ณ สถานที่ที่ได้รับอนุญาตได้ต่อเมื่อได้รับหนังสือแจ้งผลการพิจารณาอนุญาตจากสรรพากรพื้นที่" ( แก้ไขเพิ่มเติมโดยคำสั่งกรมสรรพากรที่ ท.ป. 116/2545 ใช้บังคับ 11 ตุลาคม 2545 เป็นต้นไป ) ให้ผู้ประกอบการจัดทำทะเบียน และลงรายการทันที ทุกครั้งที่มีการนำรายงาน ใบกำกับภาษี สำเนาใบกำกับภาษี พร้อมทั้งเอกสารประกอบการลงรายงานไปเก็บและรักษา ไว้ ณ สถานที่ที่ได้รับอนุญาต โดยให้บันทึกรายการดังต่อไปนี้

(1) วัน เดือน ปี ที่นำรายงาน ใบกำกับภาษี สำเนาใบกำกับภาษี และ เอกสารประกอบการลงรายงาน ออกจากสถานประกอบการไปเก็บและรักษาไว้ยังสถานที่ ที่ได้รับอนุญาต

(2) ประเภท ชนิด เดือน พ.ศ. ของรายงาน ใบกำกับภาษี สำเนาใบ กำกับภาษี พร้อมทั้งเอกสารประกอบการลงรายงานที่นำไปเก็บและรักษาไว้ ณ สถานที่ ที่ได้รับอนุญาต

(3) ที่ตั้งของสถานที่ที่ได้รับอนุญาต

(4) วัน เดือน ปี ที่ได้รับอนุญาต ในกรณีที่ผู้ประกอบการได้รับอนุญาตให้เก็บเอกสารตามข้อ 1 ณ สถานที่อื่น นอกจากสถานที่ที่จัดทำเอกสารดังกล่าวอยู่ก่อนคำสั่งนี้ ให้ผู้ประกอบการนั้นปฏิบัติตาม วรรคสองด้วย ข้อ 5 ในกรณีที่มีปัญหาในการปฏิบัติตามคำสั่งนี้ ให้ผู้มีอำนาจในการพิจารณา ตามข้อ 2 เสนอความเห็นต่ออธิบดีเพื่อพิจารณาสั่งการต่อไป ข้อ 6 คำสั่งนี้ให้ใช้บังคับตั้งแต่วันที่ที่ลงในคำสั่งนี้เป็นต้นไป และระเบียบ คำสั่ง หนังสือตอบข้อหารือ หรือทางปฏิบัติใดที่ขัดหรือแย้งกับคำสั่งนี้ ให้ใช้คำสั่งนี้แทน สั่ง ณ วันที่ 14 กรกฎาคม พ.ศ. 2540 สมใจนึก เองตระกูล

อธิบดีกรมสรรพากร |