Case study

ซื้ออะไหล่เครื่องจักรโดยไม่ได้ผ่านพิธีนำเข้า หิ้ว Hand-Carry มาจากประเทศจีน

| เรื่อง | ซื้ออะไหล่เครื่องจักรโดยไม่ได้ผ่านพิธีนำเข้า หิ้ว Hand-Carry มาจากประเทศจีน | |||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||

| วันที่ | 27/05/2025 | |||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม | |||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||

| คำถาม | เหตุการณ์ 1. บริษัทฯ ซื้อครื่องจักรเข้ามาจากประเทศจีน โดยการนำเข้าถูกต้อง ต่อมามีชิ้นส่วนอะไหล่บางตัวเสีย จึงต้องซื้อจากประเทศจีน 2. ต่อมามีชาวจีนที่เป็นพนักงานของบริษัทฯ เอง ถึงกำหนดเวลาเดินทางกลับประเทศจีน ทางบริษัทฯ จึงฝากให้ซื้ออะไหล่ที่เสีย ตามรูปแบบที่ต้องการ โดยวิธีซื้อและนำใส่กระเป๋าเข้ามาประเทศไทย 3. เมื่ออะไหล่ถึงเมืองไทย พนักงานชาวจีนขอเบิกเงินค่าอะไหล่ โดยมีเอกสารหลักฐานเป็นใบรับเงิน (เป็นภาษาจีน ระบุสกุลเงินหยวน) ที่ได้จากผู้ขาย 4. บริษัทฯ จ่ายเงินให้พนักงานชาวจีนที่ขอเบิก โดยการแปลงสกุลเงินจาก หยวน เป็น บาท (ใช้อัตราขาย ณ วันที่ขอเบิก) คำถาม 1. บริษัทฯ บันทึกบัญชีเป็นค่าใช้จ่ายอะไหล่ซ่อมแซมเครื่องจักร โดยแปลงอัตราแลกเปลี่ยนฯ ณ วันที่จ่ายเงินคืนให้พนักงาน ถูกต้องหรือไม่ 2. บริษัทฯ มีภาระภาษีมูลค่าเพิ่มต้องชำระหรือไม่ และถ้ามีบริษัทฯ ต้องยื่นนำส่ง แบบ ภ.พ. 36 หรือไม่ (เนื่องจาก นำเข้าโดยไม่ชำระภาษีมูลค่าเพิ่ม) 3. หากบริษัทฯไม่ได้นำส่งภาษีมูลค่าเพิ่ม รายจ่ายดังกล่าว ถือเป็นรายจ่ายทางภาษีได้หรือไม่ (เนื่องจากมีใบเสร็จ แต่นำเข้ามาโดยไม่ชำระภาษีนำเข้า) 4. บริษัทฯ ต้องรับผิดภาษีอื่นๆ ที่เกี่ยวข้องกับธุรกรรมดังกล่าวอีกหรือไม่ 5. ในวันที่บริษัทฯ จ่ายเงินคืนให้พนักงานชาวจีน บริษัทฯ ได้ทำเอกสารใบรับรองแทนใบเสร็จรับเงิน มูลค่า 5,680หยวน*4.7575 เป็นเงินไทย 27,022.60 บาท เพื่อเป็นหลักฐานการจ่ายชำระ เพื่อให้สรรพากรยอมรับได้ |

|||||||||||||||||

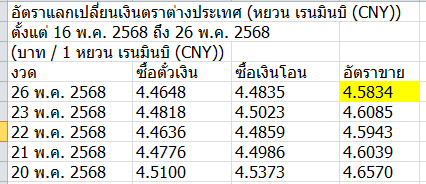

| คำตอบ | คำถาม-ตอบข้อ 1 1. บริษัทฯ บันทึกบัญชีเป็นค่าใช้จ่ายอะไหล่ซ่อมแซมเครื่องจักร โดยแปลงอัตราแลกเปลี่ยนฯ ณ วันที่จ่ายเงินคืนให้พนักงาน ถูกต้องหรือไม่ คำตอบ ยังไม่ถูกต้องคะ บริษัทฯ ควรบันทึกรายจ่ายค่าซ่อมแซมเครื่องจักร โดยใช้อัตราแลกเปลี่ยนตามหลัก Incoterm เงื่อนไขทางการค้าที่ตกลงกัน แต่กรณีไม่มีการตกลงกันก็ให้ยึดตามวันที่เกิดรายการ คือวันที่ใน Invoice หรือใบเสร็จรับเงิน วันที่พนักงานได้จ่ายค่าอะไหล่ให้แก่ผู้ขายในประเทศจีนไปจริง อ้างอิงตามข้อ 3 คำสั่งกรมสรรพากรที่ ป. 132/2548 1. หากพนักงานพิสูจน์ได้ว่ามีการแลกเงินจากสกุลเงินบาทไปเป็นเงินหยวนในอัตราเท่าใด (หลักฐานการแลกเงิน) ก็ให้ใช้อัตราที่พนักงานได้แลกเงินไปใช้ในการแปลงอัตราแลกเปลี่ยนได้เลยคะ ถือเป็น ราคาตลาดที่ได้จ่ายไปจริง 2. แต่หากพนักงานไม่ได้มีการแลกเงินจากสกุลเงินบาทไปเป็นเงินหยวน ไม่มีราคาตลาด ในการแปลงอัตราแลกเปลียนจากสกุลเงินหยวนมาเป็นสกุลเงินบาท ก็ให้ขึ้นอยู่กับนโยบายบริษัทว่า มีนโยบายการแปลงอัตราแลกเปลี่ยนอย่างไร ซึ่งตาม หลักการใช้อัตราแลกเปลี่ยนเป็นตามข้อ 2 และข้อ 3 ของคำสั่งกรมสรรพากรที่ ป. 132/2548 เรื่อง การคำนวณเงินตราต่างประเทศเป็นเงินตราไทยตามมาตรา 9 มาตรา 65 ทวิ (5) มาตรา 65 ทวิ (8) และมาตรา 79/4 แห่งประมวลรัษฎากร ลงวันที่ 28 กันยายน พ.ศ. 2548 ให้เลือกว่าจะใช้อัตราแลกเปลี่ยนของธนาคารพาณิชย์ หรือ ของธนาคารแห่งประเทศไทย (BOT Rate) ดังนี้ (1) อัตราแลกเปลี่ยนเงินตราของธนาคารพาณิชย์ที่ตั้งขึ้นตามกฎหมายว่าด้วยการธนาคารพาณิชย์ที่ได้ประกาศไว้ในการคำนวณเงินตราต่างประเทศเป็นเงินตราไทยในแต่ละวัน (อัตราซื้อหรืออัตราขาย) หรือ (2) อัตราแลกเปลี่ยนเงินตราตามอัตราอ้างอิงประจำวันที่ธนาคารแห่งประเทศไทยประกาศไว้ในการคำนวณเงินตราต่างประเทศเป็นเงินตราไทยในแต่ละวัน (อัตราซื้อถัวเฉลี่ยหรืออัตราขายถัวเฉลี่ย) แต่โดยส่วนใหญ่จะเลือกใช้ BOT RATE Back date 1 วัน เช่น พนักงานจ่ายเงินค่าอะไหล่และได้รับ Invoice หรือใบเสร็จรับเงิน วันที่ 27 พ.ค.2568 บริษัทจะต้องใช้ Exchange rate วันที่ 26 พ.ค.2568 อัตราขาย 4.5834 ในการแปลงอัตราแลกเปลี่ยนจากสกุลเงินหยวนเป็นสกุลเงินบาท เพื่อทำการจ่ายเงินคืนให้พนักงาน และทำการบันทึกบัญชี ดังนี้ 5,680หยวน@4.5834 = 26,033.71 บาท

คำถาม-ตอบข้อ 2 2. บริษัทฯ มีภาระภาษีมูลค่าเพิ่มต้องชำระหรือไม่ และถ้ามีบริษัทฯ ต้องยื่นนำส่ง แบบ ภ.พ. 36 หรือไม่ (เนื่องจาก นำเข้าโดยไม่ชำระภาษีมูลค่าเพิ่ม) คำตอบ 1. แม้จะนำอะไหล่เข้ามาแบบ “ติดตัวผู้โดยสาร” ก็ยังถือว่าเป็น การนำเข้า กรณีไม่ได้เสียภาษีนำเข้า ณ ด่านศุลกากร ให้บริษัทฯ ยื่นแบบ ภ.พ.36 เพื่อนำส่งภาษีมูลค่าเพิ่ม สำหรับการซื้อสินค้าจากชาวต่างประเทศที่เข้ามาขายสินค้าโดยไม่จดทะเบียนภาษีมูลค่าเพิ่มเป็นการชั่วคราวในประเทศไทย ภายในวันที่ 7 ของเดือนถัดจากเดือนที่ซื้อสินค้าดังกล่าว ตามมาตรา 83/6 (1) แห่งประมวลรัษฎากรแต่อย่างไรก็คงมีเสี่ยงหากถูกกรมศุลกากรตรวจสอบเนื่องจากไม่ได้ชำระอากรขาเข้า อาจถูกประเมินเรียกเก็บย้อนหลัง 2. ใบเสร็จรับเงินค่าภาษีมูลค่าเพิ่ม ตามแบบ ภ.พ.36 ถือเป็นใบกำกับภาษี ตามมาตรา 77/1 (22) แห่งประมวลรัษฎากร ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม มีสิทธินำไปเป็นภาษีซื้อใช้เครดิตหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่ม ตามมาตรา 77/1 (18) แห่งประมวลรัษฎากรได้ แนะนำ ครั้งต่อไป(ถ้ามี) ให้บริษัทฯ สำแดงใบขนสินค้าขาเข้าให้ถูกต้อง เพื่อลดความเสี่ยงในทุกด้านคะ

คำถาม-ตอบข้อ 3 3. หากบริษัทฯ ไม่ได้นำส่งภาษีมูลค่าเพิ่ม รายจ่ายดังกล่าว ถือเป็นรายจ่ายทางภาษีได้หรือไม่ (เนื่องจากมีใบเสร็จ แต่นำเข้ามาโดยไม่ชำระภาษีนำเข้า) คำตอบ หากใน Invoice หรือใบเสร็จรับเงิน ที่ได้รับจากผู้ขายชาวจีน มีการระบุชื่อบริษัทอย่างครบถ้วน และพิสูจน์ได้ว่าเป็นค่าใช้จ่ายที่เกี่ยวข้องโดยตรงกับการประกอบกิจการของบริษัทฯ เป็นรายการรายจ่ายที่บริษัทฯ ได้รับหรือได้ใช้ประโยชน์อย่างแท้จริง ไม่เข้าลักษณะรายจ่ายต้องห้าม ตามมาตรา 65 ตรี (3)(13)(18) แห่งประมวลรัษฎากร ดังนั้น บริษัทฯ สามารถลงเป็นรายจ่ายในการคำนวณกำไรสุทธิทางภาษีเงินได้นิติบุคคลได้ ไม่ต้องห้ามแต่อย่างใด ต้องพิจารณาแยกกันเนื่องจากเป็นคนละภาษี ในการลงเป็นรายจ่ายทางภาษีนั้นถือเป็น ภาษีเงินได้นิติบุคคล แต่การไม่นำส่งภาษีมูลค่าเพิ่ม ตามแบบ ภ.พ.36 นั้น เป็นเรื่องของภาษีมูลค่าเพิ่ม หากนำส่งไม่ครบถ้วนอาจถูกประเมินให้นำส่งย้อนหลังพร้อมเบี้ยปรับเงินเพิ่ม

คำถาม-ตอบข้อ 4 4. บริษัทฯ ต้องรับผิดภาษีอื่นๆ ที่เกี่ยวข้องกับธุรกรรมดังกล่าวอีกหรือไม่ คำตอบ หากเจ้าหน้าที่ตรวจสอบพบว่านำเข้าอะไหล่เข้ามาโดยไม่ได้ผ่านพิธีการศุลกากร อาจถือว่า เป็นการหลีกเลี่ยงภาษีนำเข้า บริษัทฯ อาจถูกเรียกเก็บ อากรขาเข้าและเบี้ยปรับ-เงินเพิ่ม คำถาม-ตอบข้อ 5 5. ในวันที่บริษัทฯ จ่ายเงินคืนให้พนักงานชาวจีน บริษัทฯ ได้ทำเอกสารใบรับรองแทนใบเสร็จรับเงิน มูลค่า 5,680หยวน*4.7575 เป็นเงินไทย 27,022.60 บาท เพื่อเป็นหลักฐานการจ่ายชำระ เพื่อให้สรรพากรยอมรับได้ คำตอบ หาก Invoice หรือใบเสร็จรับเงินเป็นภาษาจีน และไม่แน่ใจว่ามีการระบุชื่อผู้ซื้อสินค้าเป็นในนามบริษัทฯ หรือในนามพนักงาน คาดว่าว่า น่าจะไม่มีชื่อบริษัทฯ การจัดทำเอกสารใบรับรองแทนใบเสร็จ เพื่อแสดงรายละเอียดการจ่ายเงิน (เช่น จำนวนเงินหยวน, อัตราแลกเปลี่ยน, จำนวนเงินเป็นบาท) ถือเป็นการจัดทำเอกสารประกอบที่เหมาะสม และควรแนบใบเสร็จเงินต้นฉบับ และแปลภาษาไทยกำกับด้วย เพื่อให้กรมสรรพากรตรวจสอบได้ (แต่สุดท้ายต้องอยู่ที่ดุลยพินิจของเจ้าหน้าที่สรรพากรด้วย ว่าจะเชื่อถือและยอมรับได้เพียงใด แต่เบื้องต้นให้จัดทำตามนี้ไว้ก่อนคะ) อย่างไรก็ตาม เพื่อเป็นการลดข้อขัดแย้งกับเจ้าหน้าที่สรรพากรในอนาคต และชี้แจงพิสูจน์ให้เจ้าหน้าที่ทราบได้อย่างชัดแจ้ง ขอแนะนำให้บริษัท จัดทำเอกสารแนบเพิ่มเติมดังนี้ 1. เอกสารรายงานการประชุม หรือ Memo ประกอบว่าให้พนักงานเป็นตัวแทนในการไปจัดซื้ออะไหล่นี้แทนบริษัท เพื่อความสะดวก ด้วยพนักงานกลับประเทศไปอยู่แล้ว ลดขั้นตอนการทำงาน และเหตุผลอื่นใดประกอบไว้ และผู้มีอำนาจอนุมัติให้บริษัทรับผิดชอบค่าใช้จ่ายดังกล่าวเป็นต้น 2. ใบแทนใบเสร็จรับเงิน โดยให้พนักงาน ลงนามรับรอง ว่าบริษัทที่ขายสินค้าหรือชาวต่างชาติที่ขายสินค้าให้ ไม่สามารถออกใบเสร็จชื่อบริษัทได้ แต่พนักงานได้มีการจ่ายไปจริง(ใบเสร็จจึงเป็นชื่อของพนักงาน) โดยสามารถออกแบบแบบฟอร์มได้ เทียบเคียงกับคู่มือการจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษีได้ที่จัดทำโดย สำนักมาตรฐานการสอบบัญชีภาษีอากร กรมสรรพากร เดือน มีนาคม 2559 https://www.rd.go.th/fileadmin/download/15277290359.pdf อ้างอิงคำตอบ

|

|||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||