คำตอบเกี่ยวกับค่าออกแบบ กรณีบริษัทฯ จ่ายค่าออกแบบร้านอาหาร (Design Fee) ให้กับบริษัทในฮ่องกง ซึ่งไม่มีสถานประกอบการถาวรในประเทศไทย นั้นให้พิจารณาเงื่อนไขดังนี้

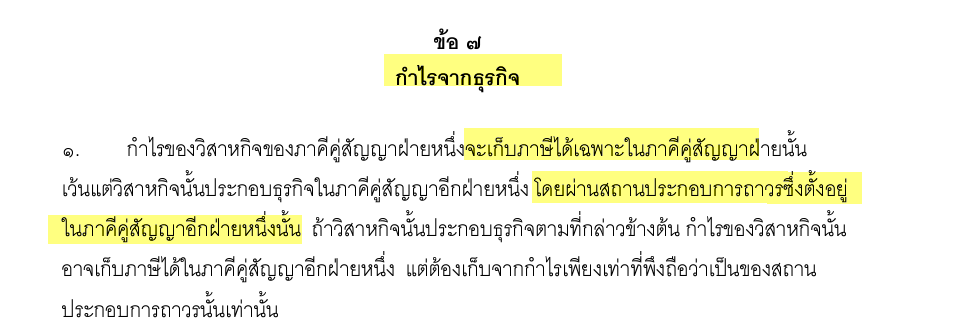

1. หากกรรมสิทธิ์ในแบบที่ออกนั้นตกเป็นกรรมสิทธิ์ของบริษัทฯ ซึ่งบริษัทฯ ควรมีสัญญาจ้างออกแบบให้ชัดแจ้ง และมีต้นฉบับสัญญาจ้างออกแบบที่ปิดอากรแสตมป์โดยครบถ้วน พร้อมให้เจ้าพนักงานสรรพากรทำการตรวจสอบได้ทันที เงินได้ที่บริษัทฯ จ่ายให้บริษัทในประเทศฮ่องกงดังกล่าว ถือเป็นเงินได้เนื่องจากการรับทำงานให้ ตามมาตรา 40 (2) แห่งประมวลรัษฎากร เมื่อบริษัทฯ จ่ายเงินดังกล่าวให้แก่บริษัทที่ฮ่องกง บริษัทฯ มีหน้าที่ต้องหักภาษีจากเงินได้พึงประเมินดังกล่าว ตามมาตรา 70 แห่งประมวลรัษฎากร แต่เนื่องจากประเทศไทยมีอนุสัญญาภาษีซ้อนกับประเทศฮ่องกง เงินค่าตอบแทนดังกล่าว เป็นเงินได้หรือกำไรของวิสาหกิจ เมื่อบริษัทในฮ่องกงไม่มีสถานประกอบการถาวรในไทยและไม่ได้ประกอบกิจการผ่านสถานประกอบการถาวรในประเทศไทย ตามนัยข้อ 5 แห่งอนุสัญญาระหว่างประเทศไทยกับประเทศฮ่องกง เพื่อการเว้นการเก็บภาษีซ้อนและการป้องกันการเลี่ยงการรัษฎากรในส่วนที่เกี่ยวกับภาษีเก็บจากเงินได้ บริษัทในประเทศฮ่องกง จึงไม่มีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคลในประเทศไทย ทั้งนี้ ตามข้อ 7 วรรคหนึ่ง แห่งอนุสัญญาดังกล่าวประกอบกับ มาตรา 3 แห่งพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 18) พ.ศ. 2505 บริษัทฯ จึงไม่มี หน้าที่ต้องหัก ภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 70 แห่งประมวลรัษฎากร ไม่ต้องนำส่ง แบบภ.ง.ด.54 แต่ยังคงมีหน้าที่ต้องนำส่งแบบ ภ.พ.36

เนื่องจากการจ่ายค่าบริการดังกล่าว เข้าลักษณะเป็นการจ่ายค่าบริการที่ได้ให้ในต่างประเทศ และได้มีการใช้บริการนั้นในประเทศไทย บริษัทฯ มีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่ม ตามแบบ ภ.พ.36ภายใน 7 วันนับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินให้แก่บริษัทในฮ่องกง ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร ประกอบกับข้อ 3 ของคำสั่งกรมสรรพากรที่ ป. 104/2544 ลงวันที่ 7 กุมภาพันธ์ พ.ศ. 2544

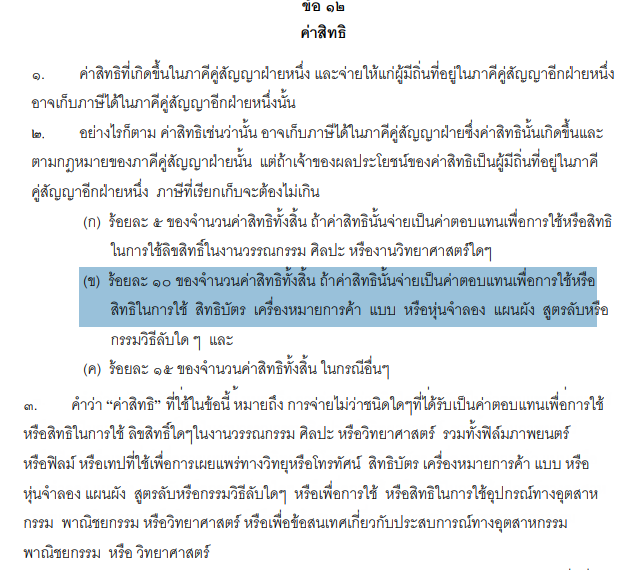

2. หากกรรมสิทธิ์ในแบบที่ออกเป็นของบริษัทผู้รับจ้างในประเทศฮ่องกงนั้น เงินได้ที่บริษัทฯ จ่ายให้บริษัทฮ่องกงดังกล่าว เข้าลักษณะเป็นค่าตอบแทนเพื่อการใช้หรือสิทธิในการใช้สิทธิบัตร เครื่องหมายการค้า แบบหรือหุ่นจำลอง แผนผัง สูตร หรือกรรมวิธีลับใดๆ หรือเพื่อข้อสนเทศที่เกี่ยวกับประสบการณ์ทางอุตสาหกรรม พาณิชยกรรม หรือทางวิทยาศาสตร์ ซึ่งถือเป็นค่าสิทธิตามข้อ 12 แห่งอนุสัญญาระหว่างประเทศไทยกับประเทศฮ่องกงเพื่อการเว้นการเก็บภาษีซ้อน และการป้องกันการเลี่ยงการรัษฎากรในส่วนที่เกี่ยวกับภาษีเก็บจากเงินได้บริษัทฯ ผู้จ่ายเงินได้ จึงมีหน้าที่ต้องหักภาษีจากเงินได้พึงประเมินที่จ่าย ในอัตราร้อยละ 10 ของเงินได้ที่จ่าย และนำส่ง พร้อมทั้งยื่นแบบ ภ.ง.ด.54 ตามมาตรา 70 แห่งประมวลรัษฎากร และข้อ 12 แห่งอนุสัญญาฯ ประกอบกับพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 18) พ.ศ. 2505 และเนื่องจากการจ่ายค่าบริการดังกล่าว เข้าลักษณะเป็นการจ่ายค่าบริการที่ได้ให้ในต่างประเทศ และได้มีการใช้บริการนั้นในประเทศไทย บริษัทฯ มีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่ม ตามแบบ ภ.พ.36 ภายใน 7 วันนับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินให้แก่บริษัทในฮ่องกง ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร ประกอบกับข้อ 3 ของคำสั่งกรมสรรพากรที่ ป. 104/2544ฯ ลงวันที่ 7 กุมภาพันธ์ พ.ศ. 2544 เพิ่มเติม หลักในการเลือกใช้อัตราในการหัก ณ ที่จ่ายกรณีมี DTA ระหว่างกัน - หากอัตราในประเทศไทย ม.70 > DTA= ให้ใช้ DTA

- หากอัตราในประเทศไทย ม.70 < DTA= ให้ใช้อัตราในประเทศไทย ม.70

- *** ให้เลือกอัตราที่ผู้ถูกหักภาษี ณ ที่จ่าย ได้ประโยชน์มากกว่า

สรุปคำตอบ

รายการ | กรรมสิทธิ์การออกแบบเป็นของบริษัทไทย | กรรมสิทธิ์การออกแบบเป็นของบริษัทฮ่องกง | ลักษณะเงินได้ | ค่าบริการตาม ม.40(2) | ม.40(3) ค่าสิทธิ (Royalty) | หัก ณ ที่จ่าย (ภ.ง.ด.54) | ไม่ต้องหัก (ยกเว้นตาม DTA) | หัก 10% ตาม DTA | ภ.พ.36 (VAT 7%) | ต้องนำส่ง | ต้องนำส่ง |

มาตรา 70 บริษัทหรือห้างหุ้นส่วนนิติบุคคล ที่ตั้งขึ้นตามกฎหมายของต่างประเทศ มิได้ประกอบกิจการในประเทศไทย แต่ได้รับเงินได้พึงประเมินตามมาตรา 40 (2)(3) (4) (5) หรือ (6) ที่จ่ายจากหรือในประเทศไทย ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นเสียภาษี โดยให้ผู้จ่ายหักภาษีจากเงินได้พึงประเมินที่จ่ายตามอัตราภาษีเงินได้ สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคลแล้วนำส่งอำเภอท้องที่พร้อมกับยื่นรายการตามแบบที่อธิบดีกำหนดภายในเจ็ดวันนับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินได้พึงประเมินนั้น ทั้งนี้ ให้นำมาตรา 54 มาใช้บังคับโดยอนุโลม บัญชีอัตราภาษีเงินได้ " (2) สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคล "(ข) ภาษีตามมาตรา 70 นอกจากที่ระบุใน (ค) ร้อยละ 15 |

มาตรา 83/6เมื่อมีการชำระราคาสินค้าหรือราคาค่าบริการให้กับผู้ประกอบการดังต่อไปนี้ ให้ผู้จ่ายเงินค่าซื้อสินค้าหรือค่าบริการมีหน้าที่นำส่งเงินภาษีมูลค่าเพิ่มที่ผู้ประกอบการมีหน้าที่เสียภาษี

(1) ผู้ประกอบการที่อยู่นอกราชอาณาจักรซึ่งได้เข้ามาประกอบกิจการขายสินค้า หรือให้บริการในราชอาณาจักรเป็นการชั่วคราว และไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นการชั่วคราวตามมาตรา 85/3

(2) ผู้ประกอบการที่ได้ให้บริการจากต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร ทั้งนี้ เฉพาะ

(ก) ผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ซึ่งเป็นผู้ประกอบการจดทะเบียน

(ข) ผู้ประกอบการที่ได้ให้บริการอื่นนอกจากบริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ทุกราย |

อ้างอิงคำตอบ

เรื่อง | จ่ายค่าออกแบบอาคารไปจีนต้องหัก ณ ที่จ่ายหรือไม่ | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 20/06/2023 - วันที่ตอบ 25/06/2023 | ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย | ข้อกฎหมาย | มาตรา 70 แห่งประมวลรัษฎากร | ปุจฉา | จ่ายค่าออกแบบอาคารไปจีน ไม่มีสถานประกอบการในไทย มีอนุสัญญาภาษีซ้อน ถือเป็นกำไรธุรกิจ ไม่หัก ภ.ง.ด.54 หรือค่าสิทธิหัก ภ.ง.ด.54 15% คำถาม ต้องหัก ภ.ง.ด.54 15% ไหมคะ | วิสัชนา | กรณีจ่ายค่าออกแบบอาคารไปให้ผู้ประกอบการในประเทศสาธารณรัฐประชาชนจีน ซึ่งไม่มีสถานประกอบการถาวรในประเทศไทย และมิได้ประกอบกิจการผ่านสถานประกอบการถาวรในประเทศไทย นั้น 1.หากกรรมสิทธิ์ในแบบที่ออกนั้น เป็นของบริษัทในประเทศสาธารณรัฐประชาชนจีน เข้าลักษณะเป็นค่าสิทธิ ตามข้อ 12 แห่งอนุสัญญาภาษีซ้อนไทย – จีน บริษัทฯ มีหน้าที่ต้องคำนวณหักภาษีเงินได้นิติบุคคล ณ ที่จ่าย และนำส่งพร้อมทั้งยื่นแบบ ภ.ง.ด.54 ภายในวันที่ 7 ของเดือนถัดจากเดือนที่จ่ายเงินได้ ตามข้อ 12 แห่งอนุสัญญาภาษีซ้อนไทย – จีน ประกอบกับมาตรา 70 แห่งประมวลรัษฎากร

2. หากกรรมสิทธิ์ในแบบที่จ้างทำนั้น เป็นของผู้ว่าจ้างในประเทศไทย เข้าลักษณะเป็นกำไรจากธุรกิจตามข้อ 12 แห่งอนุสัญญาภาษีซ้อนไทย – จีน ประกอบกับผู้รับจ้างมิได้ประกอบการผ่านสถานประกอบการถาวรในประเทศไทย หรือไม่มีสถานประกอบการถาวรในประเทศไทย บริษัทฯ ไม่มีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย และนำส่งตามมาตรา 70 แห่งประมวลรัษฎากร

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

|

| เรื่อง | ภาษีหัก ณ ที่จ่าย เเละ ภาษีมูลค่าเพิ่ม กรณีจ่ายเงินค่าออกแบบโรงงานให้กับบริษัทแม่ที่ประเทศญี่ปุ่น ซึ่งไม่มีสถานประกอบการถาวรในไทย | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 18/03/2022 - วันที่ตอบ 30/04/2022 | ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | มาตรา 70 แห่งประมวลรัษฎากร และข้อ 12 แห่งอนุสัญญาภาษีซ้อนไทย-ญี่ปุ่น มาตรา 83/6 (2) แห่งประมวลรัษฎากร | ปุจฉา | ขอรบกวนเรียนถามอาจารย์ เรื่อง อนุสัญญาภาษีซ้อนระหว่างประเทศไทยและประเทศญี่ปุ่นดังนี้นะคะ บริษัทฯ เป็นนิติบุคคลในไทย ต้องจ่ายเงินค่าออกแบบโรงงานให้กับบริษัทแม่ที่ประเทศญี่ปุ่น ซึ่งไม่มีสถานประกอบการถาวรในไทยกรณีนี้บริษัทฯ หัก ภาษี ณ ที่จ่าย ได้หรือไม่คะ | วิสัชนา | กรณีบริษัทฯ เป็นนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย ได้จ่ายเงินค่าออกแบบโรงงานให้กับบริษัทแม่แห่งประเทศญี่ปุ่น ซึ่งไม่มีสถานประกอบการถาวรในประเทศไทย นั้น 1. หากกรรมสิทธิ์ในแบบแปลนดังกล่าว ตกเป็นกรรมสิทธิ์ของบริษัทฯซึ่งบริษัทฯ ควรมีสัญญาจ้างออกแบบให้ชัดแจ้ง และมีต้นฉบับสัญญาจ้างออกแบบที่ปิดอากรแสตมป์โดยครบถ้วน พร้อมให้เจ้าพนักงานสรรพากรทำการตรวจสอบได้ทันที นั้น เงินได้ที่บริษัทฯ จ่ายให้บริษัทแม่ดังกล่าว ถือเป็นเงินได้เนื่องจากการรับทำงานให้ ตามมาตรา 40 (2) แห่งประมวลรัษฎากร เมื่อบริษัทฯ จ่ายเงินดังกล่าวให้แก่บริษัทญี่ปุ่นฯ บริษัทฯ มีหน้าที่ต้องหักภาษีจากเงินได้พึงประเมินดังกล่าว ตามมาตรา 70 แห่งประมวลรัษฎากร อย่างไรก็ตาม เงินค่าตอบแทนดังกล่าว เป็นเงินได้หรือกำไรของวิสาหกิจ เมื่อบริษัท ญี่ปุ่นฯ มีสถานประกอบการในประเทศญี่ปุ่น ไม่เข้าลักษณะเป็นสถานประกอบการถาวรในประเทศไทย ตามนัยข้อ 5 แห่งอนุสัญญาระหว่างประเทศไทยกับประเทศญี่ปุ่น เพื่อการเว้นการเก็บภาษีซ้อนและการป้องกันการเลี่ยงการรัษฎากรในส่วนที่เกี่ยวกับภาษีเก็บจากเงินได้ บริษัทแม่แห่งประเทศญี่ปุ่นฯ จึงไม่มีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคลในประเทศไทย ทั้งนี้ ตามข้อ 7 วรรคหนึ่ง แห่งอนุสัญญาดังกล่าวประกอบกับ มาตรา 3 แห่งพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 18) พ.ศ. 2505 บริษัทฯ จึงไม่มี หน้าที่ต้องหัก ภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 70 แห่งประมวลรัษฎากร แต่การจ่ายค่าบริการดังกล่าว เข้าลักษณะเป็นการจ่ายค่าบริการที่ได้ให้ในต่างประเทศ และได้มีการใช้บริการนั้นในประเทศไทย บริษัทฯ ย่อมมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่ม ตามแบบ ภ.พ.36ภายใน 7 วันนับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินให้แก่บริษัทแม่ ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร ประกอบกับข้อ 3 ของคำสั่งกรมสรรพากรที่ ป. 104/2544 เรื่อง การเสียภาษีมูลค่าเพิ่ม กรณีการให้บริการที่กระทำในต่างประเทศ และได้มีการใช้บริการนั้น ในราชอาณาจักรตามมาตรา 77/2 แห่งประมวลรัษฎากรและกรณีการให้บริการที่กระทำในราชอาณาจักรและได้มีการใช้บริการนั้นในต่าง ประเทศ ตามมาตรา 80/1(2) แห่ง ประมวลรัษฎากร ลงวันที่ 7 กุมภาพันธ์ พ.ศ. 2544

2. หากกรรมสิทธิ์ในแบบแปลงดังกล่าว เป็นของบริษัทแม่แห่งประเทศญี่ปุ่นนั้น เงินได้ที่บริษัทฯ จ่ายให้บริษัทแม่ดังกล่าว เข้าลักษณะเป็นค่าตอบแทนเพื่อการใช้หรือสิทธิในการใช้สิทธิบัตร เครื่องหมายการค้า แบบหรือหุ่นจำลอง แผนผัง สูตร หรือกรรมวิธีลับใดๆ หรือเพื่อข้อสนเทศที่เกี่ยวกับประสบการณ์ทางอุตสาหกรรม พาณิชยกรรม หรือทางวิทยาศาสตร์ ซึ่งถือเป็นค่าสิทธิตามข้อ 12 วรรคสาม แห่งอนุสัญญาระหว่างประเทศไทยกับประเทศญี่ปุ่นเพื่อการเว้นการเก็บภาษีซ้อน และการป้องกันการเลี่ยงการรัษฎากรในส่วนที่เกี่ยวกับภาษีเก็บจากเงินได้บริษัทฯ ผู้จ่ายเงินได้ จึงมีหน้าที่ต้องหักภาษีจากเงินได้พึงประเมินที่จ่าย ในอัตราร้อยละ 15 ของเงินได้ที่จ่าย และนำส่ง พร้อมทั้งยื่นแบบ ภ.ง.ด.54 ตามมาตรา 70 แห่งประมวลรัษฎากร และข้อ 12 แห่งอนุสัญญาฯ ประกอบกับพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 18) พ.ศ. 2505 และบริษัทฯ ย่อมมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่ม ตามแบบ ภ.พ.36 ภายใน 7 วันนับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินให้แก่บริษัทแม่ ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร ประกอบกับข้อ 3 ของคำสั่งกรมสรรพากรที่ ป. 104/2544ฯ ลงวันที่ 7 กุมภาพันธ์ พ.ศ. 2544

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

|