Case study

แนวทางการจัดการสินค้านำเข้าจากต่างประเทศเกินจากคำสั่งซื้อและใบแจ้งหนี้

| เรื่อง | แนวทางการจัดการสินค้านำเข้าจากต่างประเทศเกินจากคำสั่งซื้อและใบแจ้งหนี้ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| วันที่ | 21/10/2025 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำถาม | บริษัทดำเนินธุรกิจเอาหารและเครื่องดิ่ม ต้องมีการนำเข้าวัตถุดิบจากต่างประเทศ โดยมีนโยบายและข้อตกลง กับ supplier กรณี สินค้าที่รับจริง ขาดหรือเกินจาก PO และ invoice มูลค่าไม่เกิน 100USD จะไม่มีการ เคลมสินค้าระหว่างกัน เมื่อสินค้าส่งมาถึงประเทศไทย จะทำการ เคลียร์สินค้ากับกรมศุลกากร ตาม invoice และเมื่อจัดส่งสินค้าถึงคลัง พบว่า มีจำนวนสินค้าเกินจาก PO และ invoice มีมูลค่าไม่เกิน 100 USD บริษัทมีความประสงค์จะสอบถามว่า : 1.บริษัทสามารถดำเนินการ รับสินค้า ที่เกิน มูลค่าไม่เกิน 100 USD เข้าเป็นสต๊อกสินค้า โดยดำเนินการ ปรับสต๊ฮกเข้าระบบเป็นสต๊อกเกินได้หรือไม่ การปรับสต๊ฮกดังกล่าวบริษัทต้องนำยื่นภาษีนำเข้าเพิ่มเติมหรือไม่ 2.กรณีที่สินค้าเกินจาก POและ invoice นี้ หากบริษัทฯไม่ได้มีการรับเข้าเป็นสต๊อก และไม่ได้มีการนำสินค้าที่เกินนี้ออกมาขาย บริษัทฯสามารถนำสินค้านี้มาใช้ในกิจการได้หรือไม่ กรณีนี้บริษัทฯต้องนำส่งภาษีอย่างไร 3.หากไม่สามารถดำเนินการในข้อ 1และ2 ได้ มีแนวทางใดที่บริษัทาต้องดำเนินการกับสินค้าที่เกิน อยู่นอกระบบนี้ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำตอบ | แนวปฏิบัติกรณีสินค้านำเข้าเกินจากเอกสารในธุรกิจอาหารและเครื่องดื่ม1. การรับสินค้าเกินเข้าระบบสต๊อกโดยไม่เคลมกับผู้ขาย (และเรื่องภาษีนำเข้า)คำถาม: บริษัทสามารถรับสินค้าส่วนที่เกินจำนวนเข้าระบบเป็นสต๊อก เช่น ในระบบ FIFO / Average Weighted เป็นต้น ได้เลยโดยไม่ต้องเคลมกับผู้ขายหรือไม่ และในกรณีนี้จำเป็นต้องยื่นชำระภาษีนำเข้าเพิ่มเติมหรือไม่? คำตอบ: ดังนั้น ในทางปฏิบัติ บริษัทควรแจ้งต่อกรมศุลกากรเพื่อแก้ไขข้อมูลการนำเข้า และชำระภาษีอากรส่วนที่ยังขาดสำหรับสินค้าส่วนเกินนั้น กรมศุลกากรมีแนวทางให้ผู้นำเข้าแก้ไขใบขนสินค้าได้หากพบความคลาดเคลื่อนภายหลัง โดยถือว่าเป็นการ “พบความผิดด้วยตนเอง” และเข้าข่ายการเปรียบเทียบปรับเพื่อ งดการฟ้องร้อง ตามหลักเกณฑ์ของศุลกากร ในกรณีที่ผู้นำเข้าแจ้งเองว่ามีของนำเข้าเกินกว่าที่สำแดงหลังจากรับของไปแล้ว โดยไม่มีเจตนาทุจริต และแจ้งเป็นลายลักษณ์อักษรก่อนที่ศุลกากรจะตรวจพบ บริษัทจะถูกปรับเพียงเล็กน้อย (มาตรฐานคือ ปรับ 1,000 บาท) และต้องชำระอากรขาเข้า/ภาษีที่ขาดให้ครบพร้อมเบี้ยปรับเงินเพิ่มตามกฎหมาย สินค้าส่วนเกินจึงจะถือว่าได้รับการนำเข้าโดยถูกต้อง และบริษัทก็สามารถบันทึกเข้า Stock และนำไปใช้หรือจำหน่ายต่อได้อย่างสบายใจ สรุป : 2. กรณีไม่รับสินค้าเกินเข้าสต๊อก ไม่นำออกจำหน่าย แต่ใช้ในกิจการภายในคำถาม: หากบริษัทเลือกจะไม่บันทึกสินค้าส่วนเกินเข้าระบบสต๊อกเลย และจะไม่นำไปขาย แต่จะนำมาใช้ในกิจการภายในเอง เช่น ใช้ทดลองคุณภาพสินค้า หรือบริโภคภายในบริษัท กรณีนี้จำเป็นต้องเสียภาษีนำเข้าเพิ่มเติมหรือภาษีอื่นใดหรือไม่? คำตอบ: ไม่มีข้อยกเว้นทางกฎหมายที่ระบุว่า “ของนำเข้าเพื่อใช้เองภายในกิจการไม่ต้องเสียภาษี” เว้นแต่กรณีที่เข้าข่ายได้รับยกเว้นอากร/ภาษีเป็นพิเศษ เช่น นำเข้ามาในเขตปลอดอากร เขตส่งออก 0% หรือเป็นของที่มีกฎหมายยกเว้นเฉพาะ ซึ่งไม่ใช่กรณีนี้ การที่บริษัทไม่นำสินค้าส่วนเกินเข้า Stock หรือไม่นำไปขาย ไม่ได้ทำให้ภาระภาษีนำเข้าหมดไป หากยังไม่ได้ชำระภาษีส่วนของที่เกิน บริษัทก็ยังมีความเสี่ยงในเชิงกฎหมายเช่นเดียวกับกรณีที่แอบรับเข้า Stock ไปขาย ดังนั้น ในทางปฏิบัติ บริษัทควรแจ้งต่อกรมศุลกากรเพื่อแก้ไขข้อมูลการนำเข้า และชำระภาษีอากรส่วนที่ยังขาดสำหรับสินค้าส่วนเกินนั้น ตามคำตอบข้อ 1 สำหรับภาษีอื่นๆ นอกเหนือจากภาษีนำเข้าและ VAT: สรุป: 3. แนวทางที่เหมาะสมในการจัดการกับสินค้าที่เกินซึ่งไม่มีในเอกสารศุลกากรหรือระบบสต๊อกคำถาม: หากวิธีทั้งสองข้างต้น (รับเข้า Stock เลยหรือเก็บไว้ใช้เองโดยไม่บันทึก) ไม่สามารถทำได้อย่างถูกต้อง บริษัทควรจัดการกับสินค้าที่มาเกิน (ซึ่งไม่ปรากฏในเอกสารศุลกากรและระบบสต๊อก) อย่างไรให้เหมาะสมและถูกกฎหมาย? คำตอบ:

ตารางสรุปแนวปฏิบัติกรณีสินค้านำเข้าเกินจากเอกสาร |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ลำดับ | กรณี | การปฏิบัติทางบัญชี | การปฏิบัติทางศุลกากร/ภาษี | ภาษีที่เกี่ยวข้อง | หมายเหตุสำคัญ |

1 | รับสินค้าเกินเข้าระบบ Stock โดยไม่เคลมกับผู้ขาย | - สามารถบันทึกสินค้าเกินเข้า Stock ได้ในระบบ (FIFO / Average Weighted) | - ต้องแจ้งแก้ไขใบขนสินค้า และชำระอากร/ภาษีที่ขาด | อากรขาเข้า | ไม่มีข้อยกเว้นแม้มูลค่าต่ำกว่า $100; ต้องชำระภาษีครบก่อนนำเข้า Stock |

2 | ไม่รับสินค้าเกินเข้า Stock แต่ใช้ในกิจการภายใน (ไม่ขาย) | - ไม่ต้องบันทึก Stock หากไม่ต้องการเก็บ แต่ควรมีบันทึกควบคุมภายในระบุจำนวนของเกิน | - การนำของเข้ามาใช้เองยังถือว่า “นำเข้า” ต้องเสียภาษีศุลกากรและ VAT นำเข้า | อากรขาเข้า | หากไม่ชำระภาษี ถือว่าครอบครองของยังไม่ผ่านศุลกากร มีความผิดตามกฎหมาย |

3 | แนวทางจัดการสินค้าส่วนเกินให้ถูกกฎหมาย | - เมื่อแก้ไขเอกสารและชำระภาษีครบ สามารถบันทึกเข้าระบบ Stock ได้ | แนวทางที่ถูกต้อง: | อากรขาเข้า | แนวทางที่ปลอดภัยและประหยัดที่สุดคือ “แจ้งแก้ไขใบขน + ชำระภาษีครบ” เพื่อให้ของส่วนเกินถูกกฎหมาย |

กฏหมายที่เกี่ยวข้อง

มาตรา 82/14 ให้ผู้นำเข้าเสียภาษีมูลค่าเพิ่มและชำระภาษีสำหรับสินค้านำเข้าเมื่อความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้น โดยให้คำนวณจากฐานภาษีตามส่วน 3 และอัตราภาษีตามมาตรา 80 มาตรา 80 ให้ใช้อัตราภาษีร้อยละ 10.0 ในการคำนวณภาษีมูลค่าเพิ่มสำหรับการประกอบกิจการดังต่อไปนี้ ทั้งนี้ เว้นแต่กรณีที่กำหนดไว้ในมาตรา 80/2 |

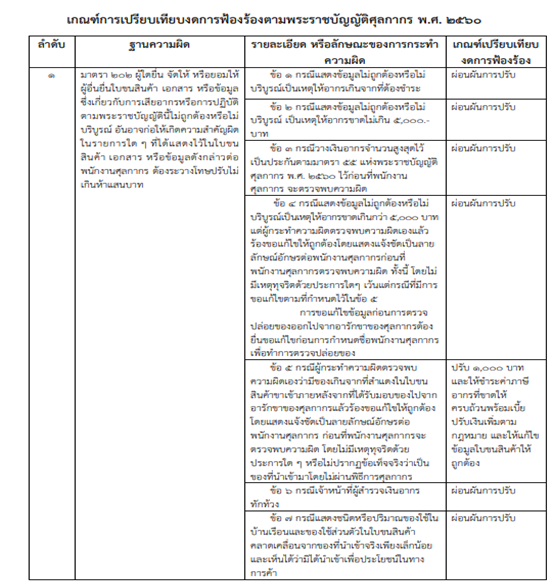

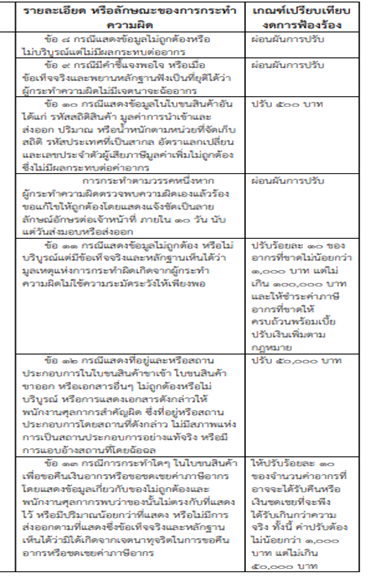

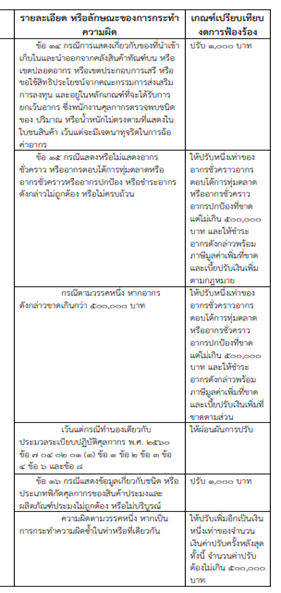

พระราชบัญญัติ ศุลกากร พ.ศ.2560 ตามพระราชบัญญัติศุลกากร พ.ศ. 2560 ทางกรมศุลกากรได้ออกประกาศในการดำเนินพิธีการ ศุลกากรสำหรับการนำเข้า (e-Import) โดยมีเกณฑ์การเปรียบเทียบงดการฟ้องร้อง มาตรา 202 “ผู้ใดยื่น จัดให้ หรือ ยอมให้ผู้อื่นยื่นใบขนสินค้า เอกสาร หรือข้อมูลซึ่งเกี่ยวกับการเสียอากรหรือการปฏิบัติตามพระราชบัญญัตินี้ไม่ถูกต้อง หรือไม่บริบูรณ์ อันอาจก่อให้เกิดความสำคัญผิดในรายการใดๆ ที่ได้แสดงไว้ในใบขนสินค้า เอกสาร หรือข้อมูลดังกล่าว ต่อพนักงานศุลกากร ต้องระวางโทษปรับไม่เกินห้าแสนบาท” นั้น ทางผู้นำเข้าเมื่อมีการสำแดงเอกสาร หรือข้อมูล สำหรับในการจัดทำใบขนสินค้าขาเข้า และพบว่าไม่ถูกต้อง บริบูรณ์ โดยประสงค์แก้ไขให้ถูกต้องตามข้อเท็จจริงของของที่นำเข้าไม่ว่าจะพบก่อนหรือหลังการนำของออกจาก อารักขาศุลกากร ยอมมีความผิดตามกฎหมายศุลกากร แต่อธิบดีกรมศุลกากรมีอำนาจในการกำหนดเกณฑ์เปรียบเทียบ งดการฟ้องร้องตามพระราชบัญญัติศุลกากร พ.ศ. 2560 ตามมาตรา 202 ข้อ 5 “ กรณีผู้กระทำความผิดตรวจพบ ความผิดเองว่ามีของเกินจากที่สำแดงในใบขนสินค้าขาเข้าภายหลังจากที่ได้รับมอบของไปจากอารักขาของศุลกากรแล้ว ร้องขอแก้ไขให้ถูกต้องโดยแสดงแจ้งชัดเป็นลายลักษณ์อักษรต่อพนักงานศุลกากร ก่อนที่พนักงานศุลกากรจะตรวจพบ ความผิด โดยไม่มีเหตุทุจริตด้วยประการใดๆ หรือไม่ปรากฎข้อเท็จจริงว่าเป็นของที่นำเข้ามาโดยไม่ผ่านพิธีการศุลกากร” โทษปรับ 1,000 บาท และให้ชำระค่าภาษีอากรที่ขาดให้ครบถ้วนพร้อมเบี้ยปรับเงินเพิ่มตามกฎหมาย และให้แก้ไขข้อมูล ใบขนสินค้าให้ถูกต้อง |

อ้างอิงคำตอบ

เรื่อง | |

แหล่งที่มา | Q&A อ.ศุทธิกานต์ กริชไกรวรรณ |

วันที่ | |

ประเภทภาษี | |

ข้อกฎหมาย | เกณฑ์การเปรียบเทียบงดการฟ้องร้องตามพระราชบัญญัติศุลกากร พ.ศ. 2560 ฐานความผิด มาตรา 202 |

คำถาม | บริษัทฯ มีซื้อสินค้าและนำเข้าสินค้ามาจากต่างประเทศ โดยได้นำเข้าผ่านพิธีการศุลกากร พร้อมชำระค่าอากรนำเข้าและภาษีไว้ครบถ้วนแล้ว ต่อมาตรวจสอบพบว่า ปริมาณสินค้าที่แสดงไว้ในใบขนสินค้าขาเข้า ไม่ตรงกับใบแจ้งหนี้และสินค้าที่นำเข้ามาจริง โดยมิได้เจตนา กรณีนี้สามารถขอแก้ไขใบขนสินค้ากับกรมศุลกากรได้ไหมคะ |

คำตอบ | กรณีบริษัทฯ นำเข้าสินค้าจากต่างประเทศ พร้อมชำระค่าอากรไว้อย่างถูกต้องแล้ว แต่ต้องการแก้ไขข้อผิดพลาดที่แสดงไว้ในใบขนสินค้า โดยบริษัทฯมิได้มีเจตนาในการที่จะหลบเลี่ยงการชำระค่าภาษีอากรที่ถูกต้อง กรณีนี้ใบขนฯที่บริษัทฯต้องการแก้ไข เป็นใบขนฯที่รับมอบไปจากศุลกากรแล้ว บริษัทฯจะต้องยื่นขอแก้ไขใบขนฯ ต่อหน่วยงานศุลกากร ณ ท่าที่นำเข้าเดิม โดยให้เจ้าหน้าที่ผู้ตรวจปล่อยเป็นผู้แก้ไข ซึ่งบริษัทฯจะต้องมีเอกสารชี้แจงตลอดจนหลักฐานประกอบคำกล่าวอ้างเหตุที่สำแดงข้อมูลผิด หากกรมศุลกากรพบว่า การแก้ไขนั้น เป็นเหตุให้ บริษัทฯชำระค่าภาษีอากรขาด กรมศุลกากรจะออกแบบแจ้งการประเมินอากร (กศก.115) พร้อมเงินเพิ่ม และค่าปรับ แต่หากการแก้ไขนั้น เป็นเหตุทำให้ค่าภาษีอากรเกิน กรมศุลกากรจะแจ้งผู้ยื่นขอแก้ไขว่าจะรับเงินคืนหรือไม่รับเงินคืน

เกณฑ์การเปรียบเทียบงดการฟ้องร้องตามพระราชบัญญัติศุลกากร พ.ศ. 2560 ฐานความผิด มาตรา 202

สนใจใช้บริการติดต่อ : คุณอัญจนา สมแสง บริษัท เอเซีย อัลลิแอนซ์ พาร์ทเนอร์จำกัด TEL : 02-261-8182 E-mail : unjana@aapth.com |

เรื่อง | |

แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

วันที่ | วันที่ถาม 08/02/2022 - วันที่ตอบ 25/04/2022 |

ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม |

ข้อกฎหมาย | - |

ปุจฉา | กรณีได้รับสินค้าฟรีจากผู้ขาย (ต่างประเทศ) บริษัทหนูเป็นบริษัทซื้อมาขายไป เคสนี้ซื้อจากต่างประเทศ ให้บริษัทที่ซื้อส่งให้ลูกค้าที่ต่างประเทศเลยคะ OUT-OUT แต่พอดีว่าอยากเห็นสินค้านี้ เลยให้ผู้ขายจากต่างประเทศส่งมาให้ดู 1 ชิ้น บริษัทฯ เสียค่าอากรขาเข้า ค่าใช้จ่ายในการนำเข้าและภาษีนำเข้าตามปกติทุกอย่างต้องบันทึกบัญชีอย่างไรคะ ไม่รับเข้าสต๊อกได้ไหมคะ |

วิสัชนา | กรณีบริษัทประกอบธุรกิจซื้อมาขายไปได้รับสินค้าฟรีจากผู้ขายต่างประเทศ บริษัทฯ เสียอากรขาเข้า ค่าใช้จ่ายในการนำเข้า และภาษีนำเข้าด้วยแล้วนั้น ต่อข้อถาม ขอเรียนว่า บริษัทฯ ต้องบันทึกบัญชีสินค้าที่ได้นำเข้ามาด้วยราคาทุน ซึ่งเท่ากับ รายจ่ายทั้งหมดที่เกิดขึ้นในการนำเข้าสินค้าเข้ามาในประเทศ

เครดิต อาจารย์ ดร. ก้อย Sirada Jarutakanont ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |

เรื่อง | |

แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

วันที่ | วันที่ถาม 23/06/2024 - วันที่ตอบ 19/07/2024 |

ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม |

ข้อกฎหมาย | มาตรา 79 วรรคสาม แห่งประมวลรัษฎากร, ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40) |

ปุจฉา | บริษัทฯ ทำธุรกิจนำเข้าสินค้าเกมส์กระดาษจาก ตปท. เพื่อนำมาขายในประเทศไทย ในการนำเข้าสินค้ามา ทางคู่ค้ามักจะมีการแถมสินค้ามาให้ โดยออกรายการอยู่รวมในอินวอยซ์ของสินค้าหลัก แต่แสดงมูลค่าเป็น 0 สินค้าที่แถมมาจะเป็นของเล็ก ๆ น้อย ๆ ซึ่งจะไม่ใช่แนวเดียวกับสินค้าหลักที่สามารถนำไปขายต่อได้ ทางคู่ค้ามีเจตนาจะให้บริษัทฯ นำไปเป็นของแถมคู่ไปกับสินค้าหลัก หรือนำไปใช้ในงานออกบูธ งานอีเวนท์ต่างๆที่บริษัทฯ มักจัดขึ้นหรือเข้าร่วมกับผู้จัดอื่น ๆ โดยแจกจ่ายหรือให้เป็นรางวัลแก่คนเข้าร่วมงาน คำถาม 1. ตามความเข้าใจทางบัญชีจะบันทึกรายการสินค้าแถมดังกล่าว สินค้าที่แถมมาจะสามารถบันทึกรับเป็นเฉลี่ยต้นทุน หรือไม่ต้องบันทึกมูลค่าก็ได้ถูกต้องหรือไม่ครับ 2. จากข้อ 1. บริษัทฯ จะต้องลงรายงานสินค้าคงเหลือและวัตถุดิบอย่างไร 3. นำสินค้าแถมออกไปแถมกับการขายสินค้าหลัก ไม่ต้องคิดมูลค่าของสินค้าแถมเป็นฐานภาษีมูลค่าเพิ่มใช่หรือไม่ครับแต่ในใบกำกับภาษ๊ เราจะแสดงราคาของสินค้าแถมเป็นราคาตลาดได้อย่างไร กรณีเราไม่สามารถประเมินได้ 4. งานบูธ งานอีเวนต์ที่จัด ค่าใช้จ่ายต่างๆ จัดว่าเข้าข่ายเป็นค่าใช้จ่ายทางการตลาด หรือค่าใช้จ่ายส่งเสริมการขายครับ 5. นำสินค้าแถมไปแจกเป็นรางวัลในงานอีเวนต์ บูธ ที่จัดขึ้น จะต้องใช้มูลค่าอะไรเป็นฐานภาษีมูลค่าเพิ่มครับ เพราะไม่สามารถประเมินราคาให้ได้ ส่วนบริษัทยังมีสิทธิใช้ภาษีซื้อ (นำเข้า) ได้อยู่หรือไม่ แล้วต้นทุนของสินค้าแถม (กรณีที่บันทึกมูลค่าเฉลี่ยนต้นทุน) สามารถใช้เป็นค่าใช้จ่ายตามภาษีเงินได้นิติบุคคลได้หรือไม่ 6. นำสินค้าทั้งหลัก หรือ ของแถม ในบางกรณีที่สินค้ามันไม่ได้มีความนิยมแล้ว (คาดว่าจะขายไม่ได้) ชำรุด ไปบริจาคให้สถานเด็กกำพร้า หรือ โรงเรียน เช่นนี้ 6.1 สินค้าหลัก ใช้ต้นทุนสินค้าเป็นฐานภาษีมูลค่าเพิ่ม และต้นทุนของสินค้าบริจาคใช้เป็นค่าใช้จ่ายตามภาษีเงินได้นิติบุคคลได้ ส่วนภาษีซื้อของสินค้าดังกล่าวไม่สามารถใช้ได้ผมเข้าใจถูกต้องหรือไม่ (กรณีแบบนี้ใบเสร็จกรมศุลกากรเป็นยอดรวมและได้ใช้ยื่นภาษีซื้อไปแล้ว หากภายหลังสินค้าบางส่วนนำไปบริจาค ต้องยื่นภาษีซื้อยอดดังกล่าวติดลบในเดือนที่บริจาคใช่หรือไม่) 6.2 สินค้าแถม ใช้มูลค่าอะไรเป็นฐานภาษีมูลค่าเพิ่ม ใช้สิทธิภาษีซื้อ (กรณีที่บันทึกมูลค่าเฉลี่ยต้นทุน) สามารถใช้เป็นรายจ่ายทางภาษีเงินได้นิติบุคคลได้หรือไม่ |

วิสัชนา | 1. ตามมาตรา 79 วรรคสาม แห่งประมวลรัษฎากร บัญญัติรายการที่ไม่นับรวมเป็นมูลค่าของฐานภาษี ดังนี้ “มาตรา 79 ภายใต้บังคับมาตรา 79/1 ฐานภาษีสำหรับการขายสินค้าหรือการให้บริการ ได้แก่มูลค่าทั้งหมดที่ผู้ประกอบการได้รับหรือพึงได้รับจากการขายสินค้าหรือการให้บริการ รวมทั้งภาษีสรรพสามิตตามที่กำหนดในมาตรา 77/1 (19) ถ้ามีด้วย มูลค่าของฐานภาษีให้หมายความถึง เงิน ทรัพย์สิน ค่าตอบแทน ค่าบริการหรือประโยชน์ใด ๆ ซึ่งอาจคิดคำนวณได้เป็นเงิน (ดู คำสั่งกรมสรรพากรที่ ป. 118/2545 ประกอบ) มูลค่าของฐานภาษีไม่ให้รวมถึง (1) ส่วนลดหรือค่าลดหย่อนที่ผู้ประกอบการจดทะเบียนได้ลดให้ในขณะขายสินค้าหรือให้บริการและได้หักส่วนลดหรือค่าลดหย่อนดังกล่าวออกจากราคาสินค้าหรือราคาค่าบริการ โดยได้แสดงให้เห็นไว้ชัดแจ้งว่าได้มีการหักส่วนลดหรือค่าลดหย่อนไว้ในใบกำกับภาษีในแต่ละครั้งที่ออกแล้ว ทั้งนี้ เว้นแต่ส่วนลดหรือค่าลดหย่อนในการขายสินค้าหรือให้บริการของผู้ประกอบการจดทะเบียนที่มีสิทธิออกใบกำกับภาษีอย่างย่อตามมาตรา 86/6 หรือมาตรา 86/7 ผู้ประกอบการจดทะเบียนจะไม่แสดงส่วนลดหรือค่าลดหย่อนดังกล่าวให้เห็นชัดแจ้งไว้ในใบกำกับภาษีอย่างย่อก็ได้ (2) ค่าชดเชยหรือเงินอุดหนุนตามที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี (3) ภาษีขาย (4) ค่าตอบแทนที่มีลักษณะ และเงื่อนไขตามที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี” 2. อธิบดีกรมสรรพากรโดยอนุมัติรัฐมนตรีว่าการกระทรวงการคลัง อาศัยอำนาจตามความในมาตรา 79 (4) แห่งประมวลรัษฎากร ออกประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40) เรื่อง กำหนดลักษณะ และเงื่อนไข ค่าตอบแทนที่ไม่ต้องนำมารวมคำนวณมูลค่าของฐานภาษี ตามมาตรา 79(4) แห่งประมวลรัษฎากร ลงวันที่ 26 สิงหาคม พ.ศ. 2535 กำหนดลักษณะ และเงื่อนไขค่าตอบแทนที่ไม่ต้องนำมารวมคำนวณมูลค่าของฐานภาษี ไว้ดังต่อไปนี้ “ข้อ 2 ค่าตอบแทนที่ได้รับหรือพึงได้รับจากการขายสินค้าหรือการให้บริการดังต่อไปนี้ ไม่ต้องนำมารวมคำนวณเป็นมูลค่าของฐานภาษี (1) มูลค่าของสินค้าที่แถมพร้อมกับการขายสินค้า หรือการให้บริการไม่ว่าสินค้าที่แถมนั้นจะเป็นสินค้าประเภท และชนิดเดียวกับสินค้าที่ขายหรือบริการที่กระทำหรือไม่ แต่มูลค่าของสินค้าที่แถมจะต้องไม่เกินมูลค่าของสินค้าที่ขายหรือมูลค่าของการให้บริการ (2) มูลค่าของสินค้าที่แจกหรือให้เป็นรางวัลกับผู้ซื้อสินค้าหรือผู้รับบริการที่ซื้อสินค้าหรือรับบริการในแต่ละวัน โดยมีมูลค่ารวมกันตามที่ผู้ประกอบการจดทะเบียนกำหนด แต่มูลค่าของสินค้าที่แจกหรือให้เป็นรางวัลต้องมีมูลค่าไม่เกินมูลค่าของสินค้าที่ขายหรือมูลค่าของการให้บริการ (3) มูลค่าของการให้บริการเนื่องจากการเป็นนายหน้าตัวแทนให้แก่ผู้ประกอบการในต่างประเทศ ทั้งนี้ เฉพาะในกรณีที่ผู้ประกอบการในต่างประเทศดังกล่าวขายสินค้าหรือให้บริการกับผู้ซื้อสินค้าหรือผู้รับบริการในต่างประเทศด้วยกัน (4) มูลค่าของสินค้าที่ผู้ประกอบการในเขตปลอดอากรตามมาตรา 77/1(21) แห่งประมวลรัษฎากร ได้ขายให้แก่ผู้ซื้อสินค้าในราชอาณาจักร และผู้ซื้อซึ่งเป็นผู้นำเข้าตามมาตรา 77/1 (11) แห่งประมวลรัษฎากร ได้ยื่นกระทำพิธีการนำเข้าตามกฎหมายว่าด้วยศุลกากรเมื่อนำสินค้านั้นออกจากเขตปลอดอากรแล้ว ผู้ซื้อสินค้าตามวรรคหนึ่ง ต้องมิใช่ผู้ประกอบการในเขตปลอดอากรตามมาตรา 77/1 (21) แห่งประมวลรัษฎากร หรือคลังสินค้าทัณฑ์บนตามกฎหมายว่าด้วยศุลกากร (5) มูลค่าของสินค้าที่ผู้ประกอบการในเขตปลอดอากรตามมาตรา 77/1 (21) แห่งประมวลรัษฎากร ได้ขายให้แก่ผู้ประกอบการจดทะเบียน และผู้ประกอบการในเขตปลอดอากร ดังกล่าวซึ่งเป็นผู้นำเข้าตามมาตรา 77/1 (11) แห่งประมวลรัษฎากร ได้ยื่นกระทำพิธีการนำเข้าตามกฎหมายว่าด้วยศุลกากรเมื่อนำสินค้านั้นออกจากเขตปลอดอากรแล้ว ผู้ซื้อสินค้าตามวรรคหนึ่ง ต้องมิใช่ผู้ประกอบการในเขตปลอดอากรตามมาตรา 77/1 (21) แห่งประมวลรัษฎากร หรือคลังสินค้าทัณฑ์บนตามกฎหมายว่าด้วยศุลกากร (6) มูลค่าของสินค้าที่แจกหรือให้เป็นของขวัญ เนื่องในพิธีหรือตามโอกาสแห่งขนบธรรมเนียมประเพณี เช่น เทศกาลปีใหม่ เทศกาลสงกรานต์ การเปิดแนะนำสินค้าใหม่ทั้งนี้ เฉพาะสินค้าที่เป็นปฏิทิน สมุดบันทึกประจำวัน (Diary) หรือสินค้าที่มีลักษณะทำนองเดียวกันของขวัญหรือของชำร่วยที่มีชื่อผู้ประกอบการ ชื่อการค้า หรือเครื่องหมายการค้าของผู้ประกอบการปรากฏอยู่ โดยของขวัญหรือของชำร่วยดังกล่าว ต้องเป็นสิ่งของที่พึงให้แก่กันตามประเพณีทางธุรกิจทั่วไป และต้องมีราคาหรือมูลค่าไม่เกินสมควร (7) มูลค่าของสินค้าตัวอย่างที่แจก เนื่องจากการจัดกิจกรรมส่งเสริมการขาย (8) มูลค่าของอาหารและเครื่องดื่มที่นายจ้างจัดหาให้กับพนักงานหรือลูกจ้างในระหว่างเวลาปฏิบัติงาน ตามระเบียบเกี่ยวกับสวัสดิการของพนักงานหรือลูกจ้าง โดยมูลค่าของอาหารและเครื่องดื่มดังกล่าวต้องมีราคาไม่เกินสมควร (9) มูลค่าของสินค้าที่ผู้ประกอบการจดทะเบียนที่มิใช่ผู้ประกอบการจดทะเบียนซึ่งต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 82/16 แห่งประมวลรัษฎากร ได้ขายให้แก่ผู้ซื้อ โดยสินค้าดังกล่าวผู้ประกอบการจดทะเบียนที่ขายได้นำเข้าจากต่างประเทศ และได้โอนสินค้าให้ผู้ซื้อยื่นใบขนสินค้าขาเข้าต่อเจ้าพนักงานศุลกากร ณ ด่านศุลกากร เพื่อชำระภาษีมูลค่าเพิ่มต่อเจ้าพนักงานศุลกากร ตามมาตรา 83/8 วรรคหนึ่ง แห่งประมวลรัษฎากรแล้ว ทั้งนี้ ผู้ประกอบการจดทะเบียนที่ขายสินค้าจะต้องมีสำเนาใบเสร็จรับเงินของกรมศุลกากรที่ออกให้ผู้ซื้อพร้อมที่จะให้เจ้าพนักงานประเมินตรวจสอบได้ (10) มูลค่าของเครื่องแบบที่ผู้ประกอบการจดทะเบียนซึ่งเป็นนายจ้างได้มอบให้แก่ลูกจ้างในจำนวนคนละไม่เกินสองชุดต่อปี และเสื้อนอกในจำนวนคนละไม่เกินหนึ่งตัวต่อปี "เครื่องแบบ" ตามวรรคหนึ่ง หมายความว่า เครื่องแต่งกายรวมทั้งสิ่งประกอบเครื่องแต่งกายที่กำหนดให้แต่งเพื่อใช้ในการปฏิบัติงาน แต่ไม่รวมถึงรองเท้าที่อาจใช้งานได้ทั่วไป ชุดชั้นใน หรือสิ่งประกอบเครื่องแต่งกายที่ทำด้วยโลหะหรืออัญมณีมีค่า เช่น เงิน ทองคำ ทับทิม หยก "เสื้อนอก" ตามวรรคหนึ่ง หมายความรวมถึงชุดไทยพระราชทาน และเสื้อที่นิยมใช้ในการแต่งกายไปในงานสำคัญต่าง ๆ (11) มูลค่าของค่าตอบแทนที่พึงได้รับจากการมอบสินค้าให้ผู้ซื้อสินค้าทดสอบใช้งานก่อนซื้อ โดยสินค้าดังกล่าวไม่ใช่ของใช้สิ้นเปลืองและต้องเป็นสินค้าที่มีไว้สำหรับให้ทดลองใช้เป็นการชั่วคราว เพื่อทดลองคุณภาพหรือประสิทธิภาพของสินค้าเท่านั้น และผู้ซื้อสินค้าจะต้องส่งมอบสินค้าดังกล่าวคืนให้แก่ผู้ประกอบการจดทะเบียนผู้ขายสินค้าเมื่อทดลองใช้เสร็จ..." ต่อข้อถาม ขอเรียนว่า กรณีบริษัทฯ ประกอบกิจการขายสินค้าเกมส์กระดาษซึ่งนำเข้าจากต่างประเทศ โดยในการนำเข้าสินค้ามา ทางคู่ค้ามักจะมีการแถมสินค้ามาให้ โดยออกรายการอยู่รวมในอินวอยซ์ของสินค้าหลัก แต่แสดงมูลค่าเป็น 0 สินค้าที่แถมมาจะเป็นของเล็ก ๆ น้อย ๆ ซึ่งจะไม่ใช่แนวเดียวกับสินค้าหลักที่สามารถนำไปขายต่อได้ ทางคู่ค้ามีเจตนาจะให้บริษัทฯ นำไปเป็นของแถมคู่ไปกับสินค้าหลัก หรือ นำไปใช้ในงานออกบูธ งานอีเวนท์ต่างๆที่บริษัทฯ มักจัดขึ้นหรือเข้าร่วมกับผู้จัดอื่น ๆ โดยแจกจ่ายหรือให้เป็นรางวัลแก่คนเข้าร่วมงาน นั้น 1. ตามความเข้าใจทางบัญชีจะบันทึกรายการสินค้าแถมดังกล่าว สินค้าที่แถมมาจะสามารถบันทึกรับเป็นเฉลี่ยต้นทุน หรือไม่ต้องบันทึกมูลค่าก็ได้ ถูกต้องแล้วครับ ทั้งนี้ โดยเมื่อบริษัทฯ ได้เลือกปฏิบัติตามวิธีการใด ก็ให้ปฏิบัติตามวิธีการนั้นตลอดไป 2.จากกรณีตามข้อ 1. ให้บริษัทฯ บันทึกรายงานสินค้าคงเหลือและวัตถุดิบ ตามวิธีการทางบัญชีที่รับรองทั่วไป ดังเช่นการบันทึกรายการสินค้าตามปกติของบริษัทฯ กรณีที่บริษัทฯ เลือกใช้วิธีการไม่บันทึกมูลค่าสินค้าของแถม ก็ให้บันทึกเฉพาะปริมาณสินค้าเท่านั้น 3.กรณีนำสินค้าแถมออกไปแถมกับการขายสินค้าหลัก ไม่ต้องคิดมูลค่าของสินค้าแถมเป็นฐานภาษีมูลค่าเพิ่ม หากบริษัทฯ ได้เลือกใช้วิธีการไม่บันทึกมูลค่าสินค้าของแถม สำหรับรายการในใบกำกับภาษี นั้น ตามข้อ 13 ของคำสั่งกรมสรรพากรที่ ป. 86/2542 เรื่อง หลักเกณฑ์การจัดทำใบกำกับภาษีตามมาตรา 86/4 และมาตรา 86/5 แห่งประมวลรัษฎากร เฉพาะที่มีลักษณะเป็นแบบเต็มรูป ลงวันที่ พ.ศ. 2542 กรมสรรพากรได้วางแนวทางปฏิบัติเกี่ยวกับรายกาในใบกำกับภาษีแบบเต็มรูป สำหรับของแถม ดังนี้ “ข้อ 13 กรณีผู้ประกอบการจดทะเบียนขายสินค้าหรือให้บริการ ซึ่งมีการแถมสินค้าพร้อมการขายหรือการให้บริการ ผู้ประกอบการจดทะเบียนต้องจัดทำใบกำกับภาษีโดยระบุชนิด ประเภท และปริมาณสินค้าที่แถมไว้ในใบกำกับภาษีฉบับเดียวกันกับสินค้าที่ขายด้วย แต่ไม่ต้องนำมูลค่าสินค้าที่แถมมารวมคำนวณเป็นมูลค่าของฐานภาษี การแถมสินค้าตามวรรคหนึ่ง ผู้ประกอบการจดทะเบียนอาจจะไม่ได้ส่งมอบสินค้าที่แถมให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการพร้อมกับการส่งมอบสินค้าหรือให้บริการก็ได้ต่อมาเมื่อมีการส่งมอบสินค้าที่แถมก็ไม่ต้องจัดทำใบกำกับภาษีให้แก่ผู้ซื้อหรือผู้รับบริการอีก” ทั้งนี้ เพื่อการพิสูจน์ว่า รายการของแถมนั้น เป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขตามข้อ 2 (1) ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40) ฯ หรือไม่เพียงใด ดังนั้น กรณีที่บริษัทฯ ได้ของแถมมาฟรี และเลือกไม่แสดงมูลค่าของของแถม บริษัทฯ ก็ไม่จำเป็นต้องแสดงราคาของสินค้าแถม แต่อย่างใด เนื่องจากบริษัทไม่สามารถประเมินราคาตลาดได้ ตามข้อเท็จจริง 4. งานบูธ งานอีเวนต์ที่จัด ค่าใช้จ่ายต่างๆ จัดว่าเข้าข่ายเป็นค่าใช้จ่ายส่งเสริมการขาย 5. การนำสินค้าแถมไปแจก เป็นรางวัลในงานอีเวนต์ บูธ ที่จัดขึ้น นั้น หากเป็นไปตามข้อ 2 (6) ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40) ฯ กล่าวคือ สินค้าที่แจกเป็นสินค้าตัวอย่างที่แจก เนื่องจากการจัดกิจกรรมส่งเสริมการขาย บริษัทฯ ก็ไม่ต้องนำมูลค่าของสินค้าที่แจกดังกล่าว มารวมคำนวณเป็นมูลค่าของฐานภาษี ทั้งนี้ บริษัทฯ ยังมีสิทธิใช้ภาษีซื้อ สำหรับสินค้าที่นำเข้าได้ แล้วต้นทุนของสินค้าแถม (กรณีที่บันทึกมูลค่าเฉลี่ยต้นทุน) สามารถใช้เป็นค่าใช้จ่ายตามภาษีเงินได้นิติบุคคลได้ ไม่ต้องห้ามตามมาตรา 65 ตรี (3) หรือ (13) แห่งประมวลรัษฎากร เนื่องจากเป็นรายจ่ายที่เกี่ยวเนื่องโดยตรงกับการประกอบกิจการ 6. การนำสินค้าทั้งหลัก หรือของแถม ในบางกรณีที่สินค้ามันไม่ได้มีความนิยมแล้ว (คาดว่าจะขายไม่ได้) ชำรุด ไปบริจาคให้สถานเด็กกำพร้า หรือโรงเรียน นั้น 6.1 กรณีหน่วยงานที่รับบริจาคเป็นองค์การสาธารณกุศลฯ ตามมาตรา 3 (4) แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 239) พ.ศ. 2534 ดังนี้ “มาตรา 3 ให้ยกเว้นภาษีมูลค่าเพิ่มสำหรับการประกอบกิจการขายสินค้า ดังต่อไปนี้ (4) การบริจาคสินค้าให้แก่ (ก) สถานพยาบาลและสถานศึกษา ของทางราชการ (ข) องค์การหรือแก่สถานสาธารณกุศล หรือแก่สถานพยาบาลและสถานศึกษาอื่น นอกจากที่กล่าวใน (ก) ทั้งนี้ ตามที่รัฐมาตรีประกาศในราชกิจจานุเบกษา ซึ่งได้แก่ องค์การสาธารณกุศลฯ ตามประกาศกระทรวงการคลัง ว่าด้วยภาษีเงินได้และภาษีมูลค่าเพิ่ม ฉบับที่ 2 กำหนดองค์การ สาธารณกุศลฯ) อาทิ - สภากาชาดไทย วัดวาอาราม สถานพยาบาลขององค์การของรัฐบาล หรือสถานศึกษาของรัฐ - สถาบันอุดมศึกษาเอกชนตามกฎหมายว่าด้วยสถาบันอุดมศึกษาเอกชน สถานศึกษาที่จัดตั้งขึ้นในประเทศไทยตามสนธิสัญญาหรือความตกลงระหว่างรัฐบาลไทยกับทบวงการชำนัญพิเศษ แห่งสหประชาชาติ หรือสถาบันอุดมศึกษาซึ่งคณะกรรมการพัฒนาการจัดการศึกษาโดยสถาบันอุดมศึกษาที่มีศักยภาพสูงจากต่างประเทศ หรือโรงเรียนเอกชนตามกฎหมายว่าด้วยโรงเรียนเอกชน แต่ไม่รวมถึงโรงเรียนนอกระบบตามกฎหมายว่าด้วยโรงเรียนเอกชน - หอสมุด ห้องสมุด พิพิธภัณฑ์ หอศิลป์ของเอกชนที่เปิดให้ใช้เป็นการสาธารณะโดยไม่เก็บค่าใช้จ่าย ค่าทำนุบำรุงหรือเงินสนับสนุนใด ๆ และหอสมุด ห้องสมุด พิพิธภัณฑ์ หอศิลป์ของทางราชการ - กองทุนผู้สูงอายุตามกฎหมายว่าด้วยผู้สูงอายุ และ สถานพักฟื้น บำบัดและฟื้นฟูเด็ก คนชรา ผู้พิการของเอกชนที่ไม่เก็บค่าใช้จ่าย ค่าทำนุบำรุงหรือเงินสนับสนุนใด ๆ หรือสถานพักฟื้น บำบัด ฟื้นฟูเด็ก คนชรา ผู้พิการของทางราชการ เช่นนี้ ทั้งสินค้าหลักและสินค้าที่ได้รับแถม ย่อมได้รับยกเว้นภาษีมูลค่าเพิ่ม ตามหลักเกณฑ์ ดังกล่าวข้างต้น ใช้มูลค่าต้นทุนของสินค้าบริจาคใช้เป็นค่าใช้จ่ายเพื่อการกุศลสาธารณะ หรือรายจ่ายเพื่อการศึกษา ในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้ตามมาตรา 65 ตรี (3) แห่งประมวลรัษฎากร 6.2 กรณีหน่วยงานที่รับบริจาคไม่เข้าลักษณะเป็นองค์การสาธารณกุศลฯ ตามมาตรา 3 (4) แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 239) พ.ศ. 2534 เช่นนี้ บริษัทฯ ต้องนำมูลค่าสินค้าทั้งสินค้าหลัก และสินค้าแถม ตามมูลค่าต้นทุนมารวมคำนวณเป็นมูลค่าของฐานภาษีในการคำนวณภาษีขายเพื่อเสียภาษีมูลค่าเพิ่ม และให้ใช้มูลค่าต้นทุนของสินค้าบริจาคใช้เป็นค่าใช้จ่ายตามภาษีเงินได้นิติบุคคลได้ ซึ่งโดยทั่วไป ไม่คำนึงถึงภาษีซื้อที่บริษัทฯ ได้ใช้ไปแล้ว เนื่องจากมูลค่าของสินค้าที่บริจาคไม่เกิน 10% ของมูลค่าฐานภาษีที่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |