Case study

ภาระภาษี กรณีขายสินค้าให้บริษัทในไทย แต่สินค้าส่งตรงจากญี่ปุ่นไปเวียดนาม ต้องออกใบกำกับภาษี และเสียภาษีมูลค่าเพิ่มหรือไม่

| เรื่อง | ภาระภาษี กรณีขายสินค้าให้บริษัทในไทย แต่สินค้าส่งตรงจากญี่ปุ่นไปเวียดนาม ต้องออกใบกำกับภาษี และเสียภาษีมูลค่าเพิ่มหรือไม่ | |||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||

| วันที่ | 22/05/2026 | |||||||||||||||||

| ประเภทภาษี | ภาษีมูลค่าเพิ่ม | |||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||

| คำถาม | ขออนุญาต รบกวนสอบถามคะ บริษัท A และ B เป็นบริษัทที่จดทะเบียนในประเทศไทย บริษัท B ได้สั่งซื้อสินค้าที่บริษัท A โดยมีเงื่อนไขว่าให้บริษัท A สั่งสินค้าดังกล่าวจากบริษัท C (ที่อยู่ในญี่ปุ่น) และให้ส่งไปบริษัท D ที่เวียดนาม คำถามคะ หากสินค้าส่งตรงจาก บริษัท C (ที่อยู่ในญี่ปุ่น) ไปบริษัท D ที่เวียดนาม ต้องออกใบกำกับภาษี และเสียภาษีมูลค่าเพิ่มหรือไม่ (บริษัท B ที่จดทะเบียในไทย เป็นผู้จ่ายเงิน) ขอบคุณมากคะ

|

|||||||||||||||||

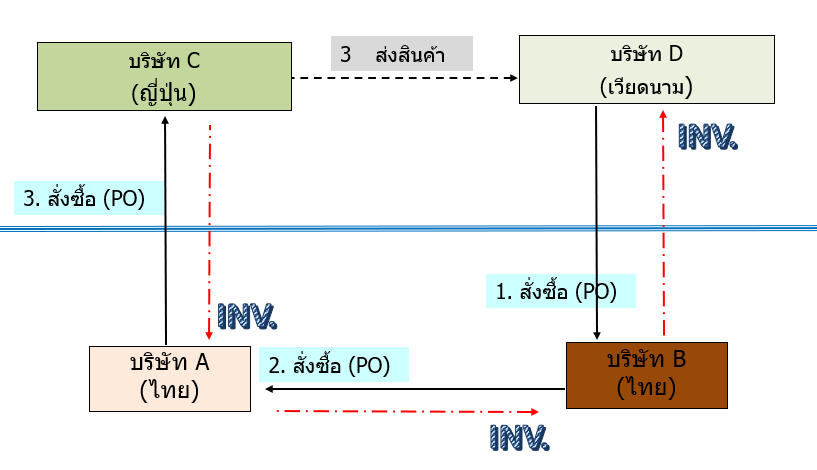

| คำตอบ | ตอบ ตอบ จากแผนภาพ ลำดับเหตุการณ์ได้ดังนี้

(ตามคำสั่งของบริษัท B อีกทอดหนึ่ง) ตามข้อ 2 ของ คำสั่งกรมสรรพากร ที่ ป. 89/2542 ประกอบกับตัวอย่างตามภาพด้านล่าง กรณีผู้ประกอบการจดทะเบียนขายสินค้าให้แก่ผู้ซื้อที่อยู่นอกราชอาณาจักร ได้สั่งซื้อสินค้าที่ขายจากผู้ขายซึ่งเป็นผู้ประกอบการจดทะเบียนในราชอาณาจักร ด้วยกัน และผู้ขายในราชอาณาจักรได้สั่งซื้อสินค้าดังกล่าวจากผู้ขายหรือผู้ผลิตสินค้าที่อยู่นอกราชอาณาจักรอีกทอดหนึ่ง และให้ผู้ขายหรือผู้ผลิตสินค้าที่อยู่นอกราชอาณาจักรส่งมอบสินค้าที่ขายนั้นให้แก่ผู้ซื้อที่อยู่นอกราชอาณาจักรโดยตรง โดยไม่ได้นำสินค้าดังกล่าวเข้ามา ในราชอาณาจักร และไม่ได้ส่งสินค้านั้นออกนอกราชอาณาจักรแต่อย่างใด การขายสินค้า ระหว่าง ผู้ประกอบการจดทะเบียนกับผู้ซื้อที่อยู่นอกราชอาณาจักร ถือเป็นการกระทำนอกราชอาณาจักร ไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 77/2 แห่งประมวลรัษฎากร ส่งผลให้

เทียบเคียงกับคำถามของสมาชิก จะพบว่าจะเป็นเคสเดียวกับตัวอย่างข้างต้น หากสินค้าส่งตรงจาก บริษัท C (ที่อยู่ในญี่ปุ่น) ไปบริษัท D ที่เวียดนาม ทั้งบริษัท A (ไทยแลนด์) และ บริษัท B (ไทยแลนด์) ไม่ต้องออกใบกำกับภาษี และเสียภาษีมูลค่าเพิ่ม บริษัทออกเพียงเอกสารใบแจ้งหนี้ และใบรับเงินให้กันเท่านั้น โดยต้องมีเอกสารหลักฐานการสั่งสินค้าต่อกันเป็นทอดๆ และเอกสารการส่งสินค้าจากญี่ปุ่นไปเวียดนาม (เอกสารใบขนสินค้า AWB หรือ B/L)

อ้างอิงกฎหมาย

อ้างอิงคำตอบ

|

|||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||

_20260522232302.png)