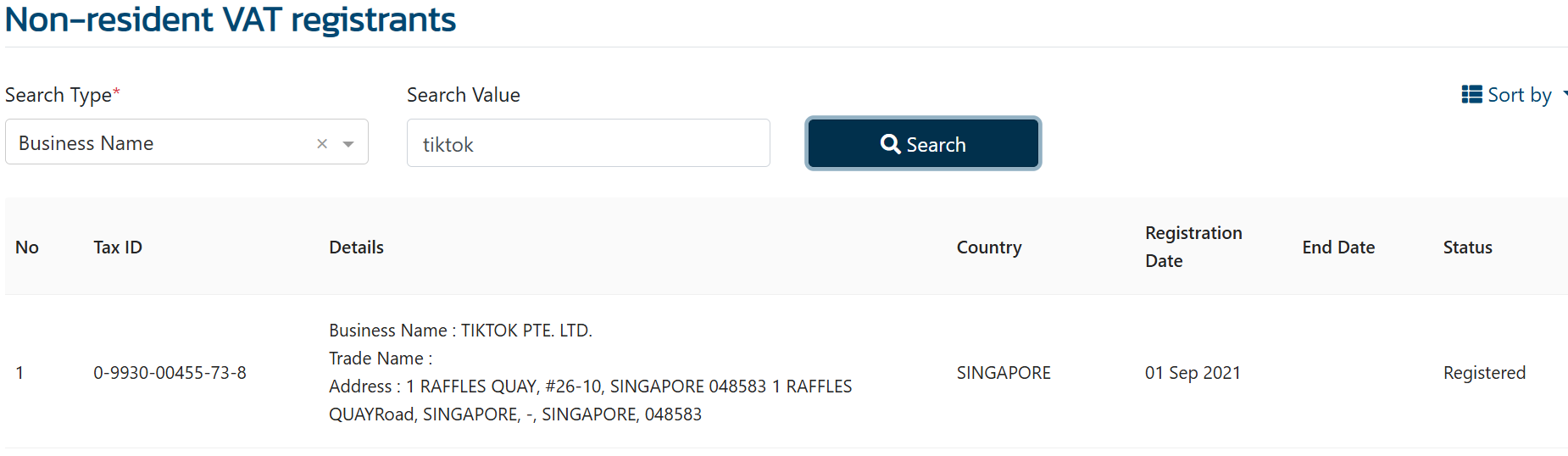

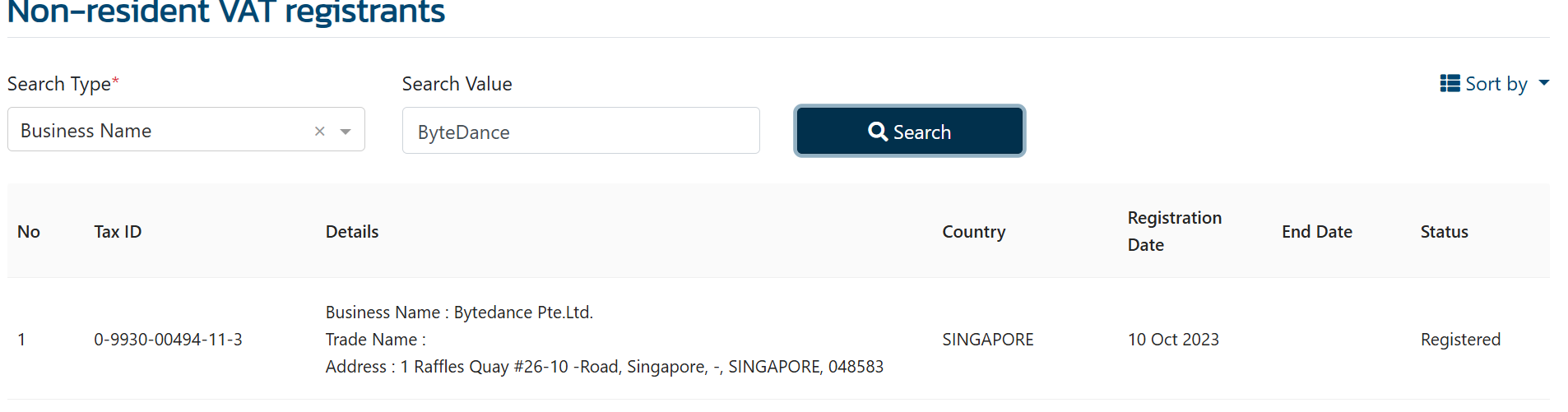

สำหรับบริการPlat form ต่างๆที่เป็นลักษณะของ E-Service กำหนดให้ผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศ และอิเล็กทรอนิกส์แพลตฟอร์มต่างประเทศ ที่มีรายได้เกินกว่า 1.8 ล้านบาทต่อปี จากการให้บริการแก่ผู้ใช้บริการในประเทศไทย ซึ่งไม่ใช่ผู้ประกอบการจดทะเบียน VATมีหน้าที่ต้องจดทะเบียนและเสียภาษีมูลค่าเพิ่มให้แก่กรมสรรพากร ซึ่ง Tiktok Singapore และ Bytedance Pte.Ltd. ได้จด VAT กับสรรพากรแล้ว https://eservice.rd.go.th/rd-ves-web/search/company

ตั้งแต่ วันที่ 1 กันยายน 2564 เป็นต้นไปการจ่ายค่าบริการให้ Platform electronics ต่างประเทศ โดยพิจารณาได้ดังนี้

กลุ่มที่ 1 สำหรับบริษัทที่ เป็น ผู้ประกอบการภาษีมูลค่าเพิ่ม (จดทะเบียน VAT)

1. บริษัทจะจ่ายเงินค่าบริการการใช้ Platform E-Service ด้วยราคาเท่าเดิม (ไม่มีภาษีมูลค่าเพิ่ม)โดยมีเงื่อนไข ว่าบริษัทจะต้องแจ้ง เจ้าของ Platform ว่าตนเองเป็นผู้ประกอบการ VAT 2. เมื่อจ่ายชำระค่าบริการ บริษัทฯ ยังคงมีหน้าที่ต้องนำส่ง ภ.พ.36 มาตรา 83/6(2) แห่งประมวลรัษฎากร เหมือนเดิม กลุ่มที่ 2 สำหรับบริษัทที่ ไม่เป็น ผู้ประกอบการภาษีมูลค่าเพิ่ม (จดทะเบียน VAT) บริษัทจะต่องจ่ายเงินค่าบริการการใช้ Platform E-Service ด้วยอัตราใหม่ (+ VAT 7% ) - บริษัทฯ ไม่มีหน้าที่ต้องนำส่ง ภ.พ.36

- ผู้ประกอบการต่างประเทศต้องยื่นภาษีมูลค่าเพิ่ม (PP.30.9) ทุกเดือน

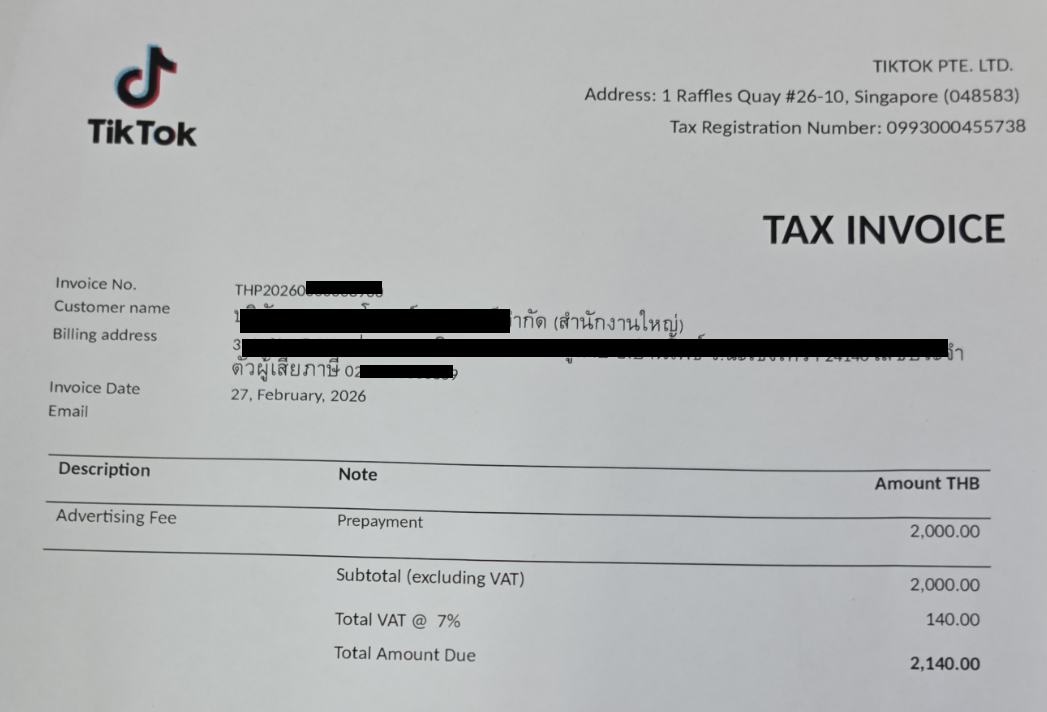

คำตอบ จากรูปภาพ Tax Invoice ของ TikTok ใบนี้ คือใบกำกับภาษีที่ออกภายใต้ระบบ VES (Vat on Electronic Service) ของกฎหมาย e-Service ซึ่งมีข้อสรุปดังนี้ : 1. กรณีจ่ายค่าโฆษณาให้แก่ Tiktok Singapore1.1 ภาษีมูลค่าเพิ่ม (VAT) ของ TikTok - การพิจารณาว่าบริษัทฯ ต้องยื่น ภ.พ.36 หรือไม่นั้น :

1) ถ้า บริษัทฯ ไม่ได้ จดทะเบียนภาษีมูลค่าเพิ่ม >> บริษัทฯ ไม่ต้องนำส่ง ภ.พ.36 อีก เนื่องจากทาง Tiktok Singapore ได้เรียกเก็บและนำส่งให้แก่สรรพากรแล้ว ตามกฎหมาย e-Service และจริงๆ แล้วทาง Tiktok ไม่สิทธิออกใบกำกับภาษี 2) ถ้า บริษัทฯ จดทะเบียนภาษีมูลค่าเพิ่ม >> บริษัทฯ ต้องนำส่ง ภ.พ.36 โดยนำส่งด้วยมูลค่าบริการ 2,000 บาท ไม่รวม VAT ที่ทาง Tiktok เรียกเก็บมา - บริษัทฯ ควรแจ้ง Tiktok Singapore ว่าบริษัทฯ ได้จดทะเบียนภาษีมูลค่าเพิ่ม ดังนั้นไม่ต้องเรียกเก็บ VAT มาซ้ำอีก เพราะตามหลักผู้ประกอบการให้บริการอิเล็กทรอนิกส์แพลตฟอร์ม (Tiktok Singapore) ไม่มีหน้าที่เรียกเก็บภาษีมูลค่าเพิ่มจากผู้ประกอบการจดทะเบียน (บริษัทฯ ที่จด VAT) ที่ได้ใช้บริการทางอิเล็กทรอนิกส์ของตน แต่อย่างใด ดังนั้น บริษัทฯ จึงควรรีบติดต่อไปยัง Tiktok Singapore หรือเข้าไปกรอกในระบบของ Tiktok ว่าบริษัทจดทะเบียนภาษีมูลค่าเพิ่มแล้ว เพื่อให้การจ่ายในครั้งไป ไม่ถูกเรียกเก็บ VAT ซ้ำซ้อนอีก เพราะบริษัทฯ ยังต้องมีหน้าที่ต้องนำส่งแบบ ภ.พ.36 อีกครั้งนึง

- การจ่ายค่าโฆษณาไปให้แก่ TikTok สิงคโปร์ เข้าลักษณะเป็นการจ่ายค่าบริการที่ให้ในต่างประเทศ และได้มีการใช้บริการนั้นในประเทศไทย ผู้จ่ายเงินที่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม มีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่ม ตามแบบ ภ.พ.36 ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร และค่าภาษีมูลค่าเพิ่ม 140 บาท ตามใบเสร็จรับเงินของกรมสรรพากร ถือเป็นภาษีซื้อในการดำเนินกิจการที่นำไปเครดิตหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มได้

- กรณีบริษัทฯ ได้รับเอกสาร Tax Invoice จากผู้ให้บริการทางอิเล็กทรอนิกส์ผ่านอิเล็กทรอนิกส์แพลตฟอร์ม Tiktok Singapore โดยมีการคิด VAT 7% ที่ระบุชื่อ-ที่อยู่ครบถ้วน ที่ค่าบริการ 2,000 บาท VAT 140 บาทแล้ว อีกทั้งระบุที่อยู่ของผู้จ่ายเงินและผู้รับเงินอย่างถูกต้อง บริษัทฯ ไม่สามารถนำ Tax Invoice ฉบับนั้น มาใช้เป็นภาษีซื้อเครดิตหักจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มได้ และยังคงมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มตามแบบ ภ.พ.36 โดยจำนวนภาษีมูลค่าเพิ่มที่ถูกเรียกเก็บถือเป็นรายจ่ายต้องห้าม ตามมาตรา 65 ตรี (13) แห่งประมวลรัษฎากร

1. เอกสารของติ๊กต๊อกในการบันทึกบัญชี

เดบิต ค่าโฆษณา /ค่าธรรมเนียมอื่น 2,000 เดบิต รายจ่ายต้องห้าม 140

เครดิต ธนาคาร 2,140

2. การนำส่ง ภ.พ.36 คิดจากเงิน 2,000 บาท x 7% ของติ๊กต๊อก

เดบิต ภาษีซื้อ 140

เครดิต ธนาคาร 140

1.2 ภาษีเงินได้หัก ณ ที่จ่าย (ภ.ง.ด.54) ของ TikTokแม้ TikTok จะจดทะเบียน VAT ในไทย แต่ในส่วนของภาษีเงินได้นิติบุคคล เขายังถือเป็นบริษัทต่างประเทศที่ไม่ได้เข้ามาประกอบกิจการในไทย (ไม่มีสาขา) - ไม่ต้องยื่น ภ.ง.ด.54 : ค่าโฆษณาที่บริษัทจ่ายให้แก่ Tiktok Singapore ถือเป็นเงินได้ตามมาตรา 40 (8) แห่งประมวลรัษฎากร ซึ่ง ไม่ต้องหักภาษี ณ ที่จ่าย ตามมาตรา 70 แห่งประมวลรัษฎากร

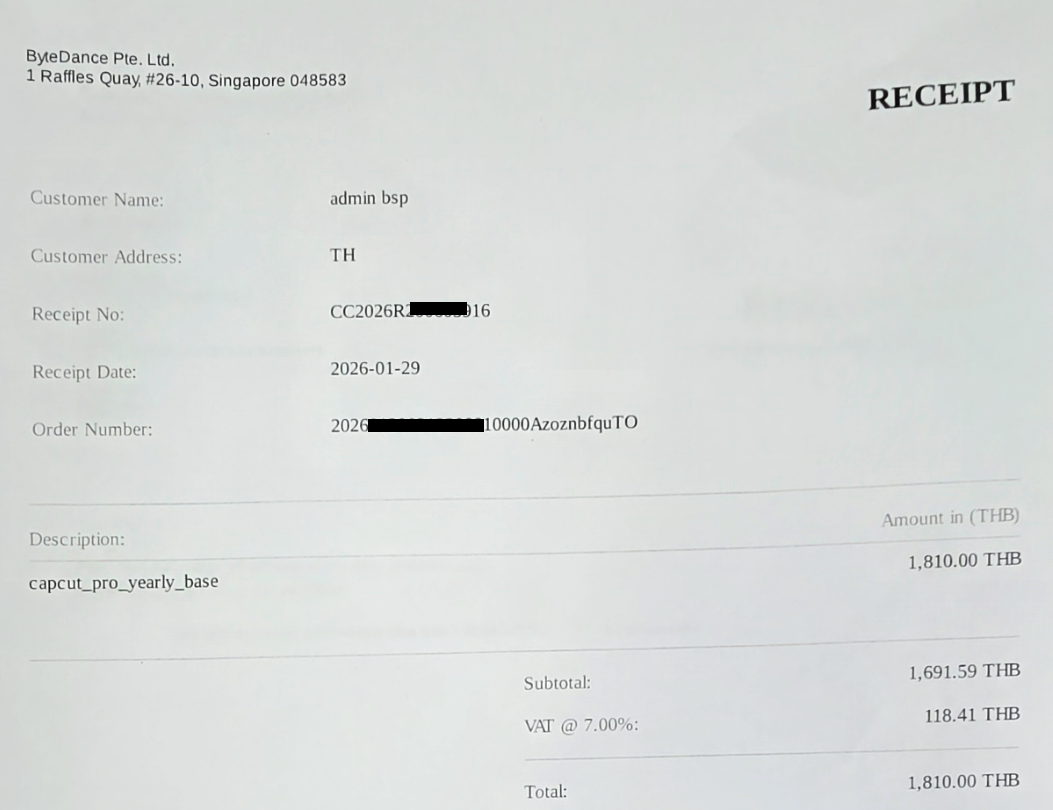

2. กรณีจ่ายค่าใช้บริการโปรแกรม CapCut ให้แก่ Bytedance Pte.Ltd2.1 ภาษีมูลค่าเพิ่ม (VAT) ของ CapCut - Bytedance Pte.Ltdแนวการพิจารณาจะเหมือนกับการจ่ายให้ Tiktok แต่เคสนี้ ไม่มีชื่อบริษัทฯ เลยไม่แน่ใจว่าสมัครในนามบุคคลธรรมดาหรือบริษัท - หากบริษัทฯ จ่ายเงินค่า CapCut ในนามของกรรมการ/พนักงาน ใบเเสร็จรับเงินเป็นชื่อกรรมการ/พนักงาน ซึ่งกรรมการ/พนักงานไม่ได้เป็น ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ดังนั้น บริษัท ไม่ต้องยื่น ภ.พ.36ตามมาตรา 83/6 (2)(ก) แห่งประมวลรัษฎากร เนื่องจาก บริษัท Bytedance Pte.Ltd ซึ่งเป็นผู้ให้บริการอิเล็กทรอนิกส์ CapCut ตามมาตรา 77/1 (10/1) แห่งประมวลรัษฎากร ได้เรียกเก็บภาษีมูลค่าเพิ่ม 7% จากผู้ใช้งาน จำนวน 118.41 บาท และนำส่งภาษีให้กับกรมสรรพากร ด้วยแบบ ภ.พ.09 เรียบร้อยแล้ว

มาตรา 83/6 เมื่อมีการชำระราคาสินค้าหรือราคาค่าบริการให้กับผู้ประกอบการดังต่อไปนี้ให้ผู้จ่ายเงินค่าซื้อสินค้า หรือค่าบริการมีหน้าที่นำส่งเงินภาษีมูลเพิ่มที่ผู้ประกอบการมีหน้าที่เสียภาษี

(1) ผู้ประกอบการที่อยู่นอกราชอาณาจักรซึ่งได้เข้ามาประกอบกิจการขายสินค้า หรือให้บริการในราชอาณาจักรเป็นการชั่วคราว และไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นการชั่วคราวตามมาตรา 85/3

“(2) ผู้ประกอบการที่ได้ให้บริการจากต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักรทั้งนี้ เฉพาะ

(ก) ผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ซึ่งเป็นผู้ประกอบการจดทะเบียน

(ข) ผู้ประกอบการที่ได้ให้บริการอื่นนอกจากบริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ทุกราย” |

ตอบเพิ่มเติม : สมมุติว่า ใบเสร็จรับเงิน ที่ Bytedance Pte.Ltd ออกให้ในนามบริษัทฯ แต่ได้รับใบเอกสารจากผู้ให้บริการทางอิเล็กทรอนิกส์ผ่านอิเล็กทรอนิกส์แพลตฟอร์ม โดยมีการคิด VAT 7% คำตอบจะเหมือนกรณี Tiktok Singapore

- การพิจารณาว่าบริษัทฯ ต้องยื่น ภ.พ.36 หรือไม่นั้น :

1) ถ้า บริษัทฯ ไม่ได้ จดทะเบียนภาษีมูลค่าเพิ่ม >> บริษัทฯ ไม่ต้องนำส่ง ภ.พ.36 อีก เนื่องจากทาง Bytedance Pte.Ltd ได้เรียกเก็บและนำส่งให้แก่สรรพากรแล้ว ตามกฎหมาย e-Service 2) ถ้า บริษัทฯ จดทะเบียนภาษีมูลค่าเพิ่ม >> บริษัทฯ ต้องนำส่ง ภ.พ.36 โดยนำส่งด้วยมูลค่าบริการ 1,691.59 บาท ไม่รวม VAT ที่ทาง Bytedance Pte.Ltd เรียกเก็บมา - บริษัทฯ ควรแจ้ง Bytedance Pte.Ltd ว่าบริษัทฯ ได้จดทะเบียนภาษีมูลค่าเพิ่ม ดังนั้นไม่ต้องเรียกเก็บ VAT มาซ้ำอีก เพราะตามหลักผู้ประกอบการให้บริการอิเล็กทรอนิกส์แพลตฟอร์ม (Bytedance Pte.Ltd) ไม่มีหน้าที่เรียกเก็บภาษีมูลค่าเพิ่มจากผู้ประกอบการจดทะเบียน (บริษัทฯ ที่จด VAT) ที่ได้ใช้บริการทางอิเล็กทรอนิกส์ของตน แต่อย่างใด ดังนั้น บริษัทฯ จึงควรรีบติดต่อไปยัง Bytedance Pte.Ltd หรือเข้าไปกรอกในระบบของ Bytedance Pte.Ltd ว่าบริษัทจดทะเบียนภาษีมูลค่าเพิ่มแล้ว และระบุชื่อบริษัท ที่อยู่ ให้ครบถ้วนด้วย เพื่อให้การจ่ายในครั้งไป ไม่ถูกเรียกเก็บ VAT ซ้ำซ้อนอีก เพราะบริษัทฯ ยังต้องมีหน้าที่ต้องนำส่งแบบ ภ.พ.36 อีกครั้งนึง

- การจ่ายค่าใช้โปรแกรม CapCut ไปให้แก่ Bytedance Pte.Ltd สิงคโปร์ เข้าลักษณะเป็นการจ่ายค่าบริการที่ให้ในต่างประเทศ และได้มีการใช้บริการนั้นในประเทศไทย ผู้จ่ายเงินที่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม มีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่ม ตามแบบ ภ.พ.36 ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร และค่าภาษีมูลค่าเพิ่ม 118.41 บาท ตามใบเสร็จรับเงินของกรมสรรพากร ถือเป็นภาษีซื้อในการดำเนินกิจการที่นำไปเครดิตหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มได้

- กรณีบริษัทฯ ได้รับเอกสารใบเสร็จจากผู้ให้บริการทางอิเล็กทรอนิกส์ผ่านอิเล็กทรอนิกส์แพลตฟอร์ม Bytedance Pte.Ltd สิงคโปร์ โดยมีการคิด VAT 7% ที่ค่าบริการ 1,691.59 บาท VAT 118.41 บาท บริษัทฯ ไม่สามารถนำใบเสร็จฉบับนั้น มาใช้เป็นภาษีซื้อเครดิตหักจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มได้ และยังคงมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มตามแบบ ภ.พ.36 โดยจำนวนภาษีมูลค่าเพิ่ม118.41 บาท ที่ถูกเรียกเก็บซ้ำมาถือเป็นรายจ่ายต้องห้าม ตามมาตรา 65 ตรี (13) แห่งประมวลรัษฎากร

- การบันทึกบัญชี:

1. เอกสารของ CapCut ในการบันทึกบัญชี

เดบิต ค่าบริการใช้โปรแกรม 1,691.59 เดบิต รายจ่ายต้องห้าม 118.41

เครดิต ธนาคาร 1,810

2. การนำส่ง ภ.พ.36 คิดจากเงิน 1,691.59 บาท x 7%

เดบิต ภาษีซื้อ 118.41

เครดิต ธนาคาร 118.41

2.2 ภาษีเงินได้หัก ณ ที่จ่าย (ภ.ง.ด.54) CapCut - Bytedance Pte.Ltd

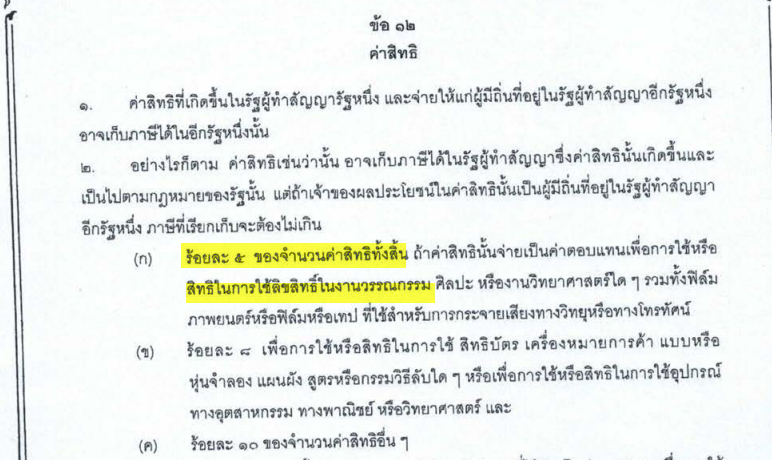

กรณีบริษัทฯ จ่ายเงินสมัครใช้บริการโปรแกรม CapCut ให้กับผู้ขายที่อยู่สิงคโปร์ ถือเป็นการจ่ายค่าโปรแกรมคอมพิวเตอร์ (Software) เข้าลักษณะเป็นค่าแห่งลิขสิทธิ์ ที่จัดเป็นเงินได้พึงประเมินตามมาตรา 40 (3) แห่งประมวลรัษฎากร ซึ่งโปรแกรมคอมพิวเตอร์ ถือเป็นงานวรรณกรรมตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2537

ดังนั้น ค่าตอบแทนในการใช้โปรแกรม CapCut จึงเข้าลักษณะเป็นค่าตอบแทนการใช้ลิขสิทธิ์ในงานวรรณกรรม ซึ่งถือเป็นค่าสิทธิ (Royalties) ตามข้อ 12 แห่งอนุสัญญาฯ เมื่อ บริษัทฯ จ่ายค่าตอบแทนดังกล่าวให้แก่ บริษัทผู้ให้บริการ Bytedance Pte.Ltd สิงคโปร์ ซึ่งไม่มีสำนักงานสาขาหรือตัวแทนในประเทศไทย อันจะถือได้ว่าเป็นสถานประกอบการถาวรของตนแล้ว

บริษัทฯ จึงมีหน้าที่ ต้องหักภาษีเงินได้นิติบุคคลในอัตราร้อยละ 5 ของเงินที่จ่าย ตามมาตรา 70 แห่งประมวลรัษฎากร และข้อ 12 วรรค 2 (ก) แห่งอนุสัญญาภาษีซ้อนไทย – สิงคโปร์ นำส่งแบบ ภ.ง.ด.54

ส่วนจากโจทย์ที่ให้มาเหมือนมีการคำนวณภาษีแบบออกแทนบริษัทต่างประเทศมานั้น

กรณีบริษัทฯ ใช้บริการแก่บริษัทต่างประเทศ และออกภาษีหัก ณ ที่จ่าย แทนบริษัทต่างประเทศ ให้พิจารณาเรื่องหน้าที่ที่ต้องรับผิดชอบภาษีหัก ณ ที่จ่าย แทนบริษัทต่างประเทศ

กรณีที่ ไม่ได้มีระบุในสัญญา ว่าบริษัทฯ ออกแทนภาษีหัก ณ ที่จ่ายให้แก่ Bytedance Pte.Ltd สิงคโปร์ ภาษีหัก ณ ที่จ่าย ที่ออกแทน ถือเป็น การให้โดยเสน่หา และเป็นรายจ่ายที่ไม่เกี่ยวข้องกับกิจการ บริษัทไม่สามารถรับรู้เป็นรายจ่ายทางภาษีได้ ถือเป็นค่าใช้จ่ายต้องห้าม ตามมาตรา 65 ตรี (3) (13) แห่งประมวลรัษฎากร

ดังนั้น บริษัทฯ จึงไม่จำเป็นต้องคำนวณภาษีหัก ณ ที่จ่ายแบบออกแทน ให้คำนวณตามปกติ

เช่น ถ้าค่าบริการ 1,691.59 ต้องหัก ณ ที่จ่าย 5% ตามมาตรา 70 แห่งประมวลรัษฎากรประกอบกับอนุสัญญาภาษีซ้อน 1,691.59 บาท VAT 118.41 - คำนวณหักภาษี ณ ที่จ่าย= 1,691.59 x 5% = 84.58 บาท

- จ่ายเงินให้บริษัทต่างประเทศ 1,810 บาท

ภาษีมูลค่าเพิ่ม ภ.พ.36 ตามมาตรา 83/6(2)(ข) แห่งประมวลรัษฎากร ให้คำนวณจากค่าบริการ 1,691.59 x 7%

การบันทึกบัญชี

Dr. ค่าบริการใช้โปรแกรม | 1,691.59 | | Dr. ค่าใช้จ่ายบวกกลับ (WHT ไม่ได้เรียกเก็บ) | 84.58 | | Dr. ค่าใช้จ่ายบวกกลับ (VAT เรียกเก็บซ้ำ) | 118.41 |

| Dr. ภาษีซื้อรอใบกำกับ | 118.41 | | Cr. ภาษีหัก ณ ที่จ่าย ภ.ง.ด.54 | | 84.58 | Cr. ภาษีมูลค่าเพิ่มนำส่งตาม ภ.พ.36 | | 118.41 | Cr. เงินฝากธนาคาร | | 1,810.00 |

กรณีที่ มีระบุในสัญญา ว่าบริษัทฯ ออกแทนภาษีหัก ณ ที่จ่ายให้แก่ Bytedance Pte.Ltd สิงคโปร์

ภาษีหัก ณ ที่จ่าย ที่ออกแทน ถือเป็นรายจ่ายที่เกี่ยวข้องกับกิจการ บริษัทฯ สามารถรับรู้เป็นรายจ่ายทางภาษีได้ ไม่เป็นค่าใช้จ่ายต้องห้าม ตามมาตรา 65 ตรี (3) (13) แห่งประมวลรัษฎากร

ดังนั้น จึงต้องคำนวณภาษีหัก ณ ที่จ่ายแบบออกแทน เช่น ค่าบริการ 1,691.59 บาท ต้องหัก ณ ที่จ่าย 5% ตามมาตรา 70 แห่งประมวลรัษฎากร ประกอบกับอนุสัญญาภาษีซ้อน ถ้าค่าบริการ 1,691.59 ต้องหัก ณ ที่จ่าย 5% ตามมาตรา 70 แห่งประมวลรัษฎากรประกอบกับอนุสัญญาภาษีซ้อน 1,691.59 บาท VAT 118.41 - คำนวณหักภาษี ณ ที่จ่าย แบบออกแทน = 1,691.59 x 5 /(100-5) = 89.03 บาท

- จ่ายเงินให้บริษัทต่างประเทศ 1,810 บาท

ภาษีมูลค่าเพิ่ม ภ.พ.36 ตามมาตรา 83/6(2)(ข) แห่งประมวลรัษฎากร ให้คำนวณจากค่าบริการ(1,691.59 + 89.03) x 7% = 1,780.62

การบันทึกบัญชี

Dr. ค่าบริการ (1,691.59 + 89.03) | 1,780.62 |

| Dr. ภาษีซื้อรอใบกำกับ (1,780.62 x 7%) | 124.64 | | Dr. ค่าใช้จ่ายบวกกลับ (VAT เรียกเก็บซ้ำ) | 118.41 |

| Cr. ภาษีหัก ณ ที่จ่าย ภ.ง.ด.54 | | 89.03 | Cr. ภาษีมูลค่าเพิ่มนำส่งตาม ภ.พ.36 | | 124.64 | Cr. เงินฝากธนาคาร | | 1,810.00 |

DTA ไทย-สิงคโปร์

สรุปภาษี TikTok vs CapCut (e-Service / VES) ประเด็น | TikTok (ค่าโฆษณา – TikTok Singapore) | CapCut (ค่าโปรแกรม – Bytedance Pte. Ltd.) | ลักษณะบริการ | ค่าบริการโฆษณา (Service) | ค่าใช้โปรแกรม (Software = Royalty) | กฎหมายที่เกี่ยวข้อง | e-Service (VES) | e-Service + Royalty + DTA | เข้าข่าย ม.40 | ม.40(8) | ม.40(3) (ค่าสิทธิ) | VAT ที่ผู้ให้บริการเรียก 7% | มี (ระบบ VES) | มี (ระบบ VES) | VAT จาก Platform ใช้เครดิตได้หรือไม่ | ❌ ไม่ได้ | ❌ ไม่ได้ | กรณีบริษัทฯ “ไม่จด VAT” | ❌ ไม่ต้องยื่น ภ.พ.36 | ❌ ไม่ต้องยื่น ภ.พ.36 | กรณีบริษัทฯ “จด VAT” | ✅ ต้องยื่น ภ.พ.36 (คำนวณจากค่าบริการก่อน VAT) | ✅ ต้องยื่น ภ.พ.36 (คำนวณจากค่าบริการก่อน VAT) | ฐานคำนวณ ภ.พ.36 | 2,000 บาท | 1,691.59 บาท (หรือรวม gross-up ถ้ามี) | VAT ภ.พ.36 ใช้เครดิตได้หรือไม่ | ✅ ได้ | ✅ ได้ | VAT ที่ถูกเรียกซ้ำ | ❌ เป็นรายจ่ายต้องห้าม | ❌ เป็นรายจ่ายต้องห้าม | ภาษีหัก ณ ที่จ่าย (ภ.ง.ด.54) | ❌ ไม่ต้องหัก | ✅ ต้องหัก 5% | เหตุผล WHT | ไม่เข้าข่าย ม.70 | เป็น Royalty ตาม DTA ไทย–สิงคโปร์ | กรณี Gross-up WHT | - | ต้องคำนวณ 5/(100-5) หากมีข้อตกลงออกแทน | WHT เป็นรายจ่ายได้หรือไม่ | - | ✔ ได้ (ถ้ามีสัญญาให้รับภาระ)

❌ ไม่ได้ (ถ้าไม่มีสัญญา) | เอกสารที่ได้รับ | Tax Invoice (VES) ไม่มีหน้าที่ออกใบกำกับภาษี | Receipt ไม่มีหน้าที่ออกใบกำกับภาษี | ใช้เป็นใบกำกับภาษีได้หรือไม่ | ❌ ไม่ได้ | ❌ ไม่ได้ |

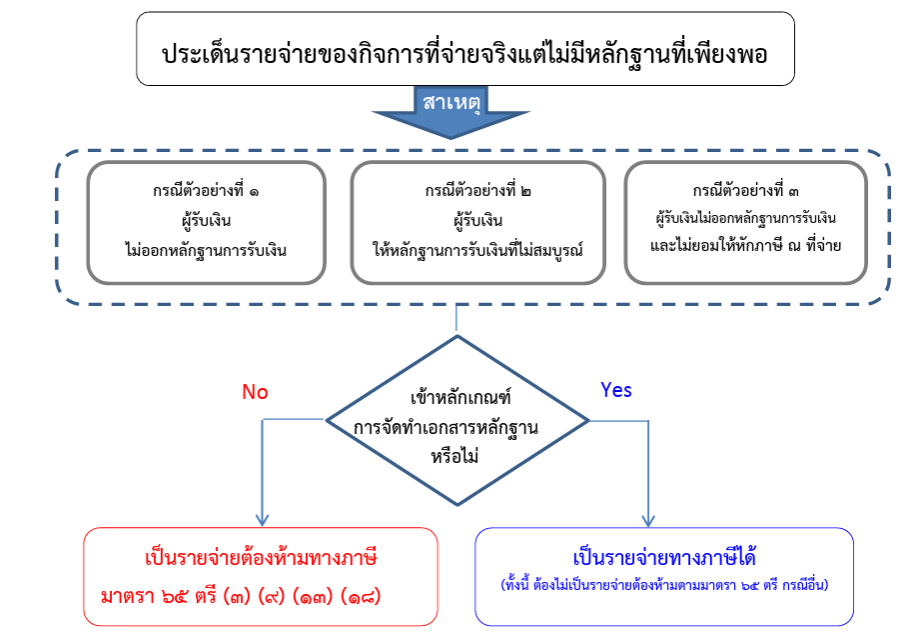

เพิ่มเติมเรื่องเอกสารประกอบ

สำหรับภาษีเงินได้นิติบุคคล การรับรู้รายจ่ายทางภาษี ตามมาตรา 65 ตรี แห่งประมวลรัษฎากร ไม่ได้มีกำหนดว่าใบเสร็จรับเงิน จะต้องมีชื่อบริษัทถึงจะลงเป็นรายจ่ายทางภาษีได้ แต่เพื่อให้ง่ายต่อการพิสูจน์ และชี้แจงกับผู้สอบบัญชีและเจ้าหน้าที่สรรพากร การมีชื่อบริษัทก็ย่อมจะชัดเจน ค่าใช้จ่ายดังกล่าวเป็นค่าใช้จ่ายทางภาษีที่ยอมรับได้ ดังนั้น บริษัทควรจัดเตรียมเอกสารประกอบเพิ่มเติม แนะนำเบื้องต้นดังต่อไปนี้ - บันทึกหรือ Memo ภายใน เช่น บันทึกอนุมัติให้ใช้โปรแกรมเพื่อกิจการ โดยระบุให้กรรมการ/พนักงาน สำรองจ่ายแทนบริษัท (จัดทำครั้งเดียว ก่อนที่จะเริ่มใช้รายเดือน)

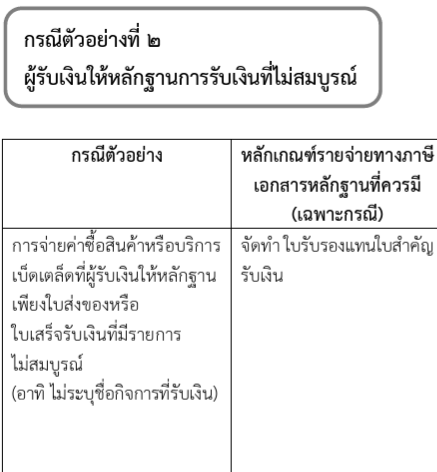

- ใบเสร็จรับเงินจาก CapCut (แม้ระบุชื่อกรรมการ/พนักงาน แต่ต้องระบุรายละเอียดบริการและช่วงเวลาชัดเจน)

- Statement บัตรเครดิตของกรรมการ/พนักงาน/บริษัท แสดงรายการตัดค่าใช้บริการ CapCut ในแต่ละเดือน

- เอกสารขอเบิกหรือรับรองค่าใช้จ่ายโดยกรรมการ ระบุว่าเป็นค่าใช้จ่ายที่เกิดขึ้นเพื่อกิจการ และบริษัทเป็นผู้รับประโยชน์จากบริการดังกล่าว

เอกสารทั้งหมดควรแสดงให้เห็นความเชื่อมโยงชัดเจนว่า ค่าใช้จ่ายดังกล่าวเป็นค่าใช้จ่ายเพื่อหากำไรของบริษัท มิใช่ค่าใช้จ่ายส่วนตัวของกรรมการ/พนักงาน มิเช่นนั้นจะเข้าลักษณะรายจ่ายต้องห้าม

ตามมาตรา 65 ตรี (3)(13) แห่งประมวลรัษฎากร

มาตรา65 ตรีรายการต่อไปนี้ ไม่ให้ถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ (3) รายจ่ายอันมีลักษณะเป็นการส่วนตัว การให้โดยเสน่หาหรือการกุศล เว้นแต่.. (13) รายจ่ายซึ่งมิใช่รายจ่ายเพื่อหากำไรหรือเพื่อกิจการโดยเฉพาะ |

กรณีใบเสร็จไม่ได้ออกชื่อบริษัทฯ ก็อาจใช้วิธีออกเอกสารอื่น Support ได้ (กรมสรรพากรยอมรับสามารถดาวน์โหลดเอกสารที่กรมสรรพากรแนะนำตามลิ้งค์นี้ค่ะ

อธิบายหลักการ / ดาวน์โหลดกฎหมายที่เกี่ยวข้องได้ที่ Tax-EZ Update

กฎหมายe-Service

กำหนดให้ผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศ และอิเล็กทรอนิกส์แพลตฟอร์มต่างประเทศ ที่มีรายได้เกินกว่า 1.8 ล้านบาทต่อปี จากการให้บริการแก่ผู้ใช้บริการในประเทศไทย ซึ่งไม่ใช่ผู้ประกอบการจดทะเบียน VAT มีหน้าที่ต้องจดทะเบียนและเสียภาษีมูลค่าเพิ่มให้แก่กรมสรรพากร

ตั้งแต่ วันที่ 1 กันยายน 2564 เป็นต้นไป การจ่ายค่าบริการให้ Platform electronics ต่างประเทศเช่น Google YouTube Facebook Netflix etc. โดยพิจารณาได้ดังนี้

กลุ่มที่ 1 สำหรับบริษัทที่ เป็น ผู้ประกอบการภาษีมูลค่าเพิ่ม (จดทะเบียน VAT)

1. บริษัทจะจ่ายเงินค่าบริการการใช้ Platform E-Service ด้วยราคาเท่าเดิม (ไม่มีภาษีมูลค่าเพิ่ม) โดยมีเงื่อนไข ว่าบริษัทจะต้องแจ้ง เจ้าของ Platform ว่าตนเองเป็นผู้ประกอบการ VAT 2. เมื่อจ่ายชำระค่าบริการ บริษัทยังคงมีหน้าที่ต้องนำส่ง ภพ.36 มาตรา 83/6(2) แห่งประมวลรัษฎากร เหมือนเดิม

กลุ่มที่ 2 สำหรับบริษัทที่ไม่เป็นผู้ประกอบการภาษีมูลค่าเพิ่ม (จดทะเบียน VAT)

1. บริษัทจะต่องจ่ายเงินค่าบริการการใช้ Platform E-Service ด้วยอัตราใหม่ (+ VAT 7% )

2. บริษัทไม่มีหน้าที่ต้องนำส่ง ภพ.36

3. ผู้ประกอบการต่างประเทศต้องยื่นภาษีมูลค่าเพิ่ม (PP.30.9) ทุกเดือน

https://www.rd.go.th/fileadmin/user_upload/lorkhor/newsbanner/2021/07/e-service_thai.pdf

อ้างอิงกฎหมาย

มาตรา 65 ตรีรายการต่อไปนี้ ไม่ให้ถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ “(3) รายจ่ายอันมีลักษณะเป็นการส่วนตัว การให้โดยเสน่หาหรือการกุศล เว้นแต่.. (13) รายจ่ายซึ่งมิใช่รายจ่ายเพื่อหากำไรหรือเพื่อกิจการโดยเฉพาะ |

มาตรา83/6 เมื่อมีการชำระราคาสินค้าหรือราคาค่าบริการให้กับผู้ประกอบการดังต่อไปนี้ให้ผู้จ่ายเงินค่าซื้อสินค้า หรือค่าบริการมีหน้าที่นำส่งเงินภาษีมูลเพิ่มที่ผู้ประกอบการมีหน้าที่เสียภาษี

(1) ผู้ประกอบการที่อยู่นอกราชอาณาจักรซึ่งได้เข้ามาประกอบกิจการขายสินค้า หรือให้บริการในราชอาณาจักรเป็นการชั่วคราว และไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นการชั่วคราวตามมาตรา 85/3

“(2) ผู้ประกอบการที่ได้ให้บริการจากต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักรทั้งนี้ เฉพาะ

(ก) ผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ซึ่งเป็นผู้ประกอบการจดทะเบียน (ข) ผู้ประกอบการที่ได้ให้บริการอื่นนอกจากบริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ทุกราย” |

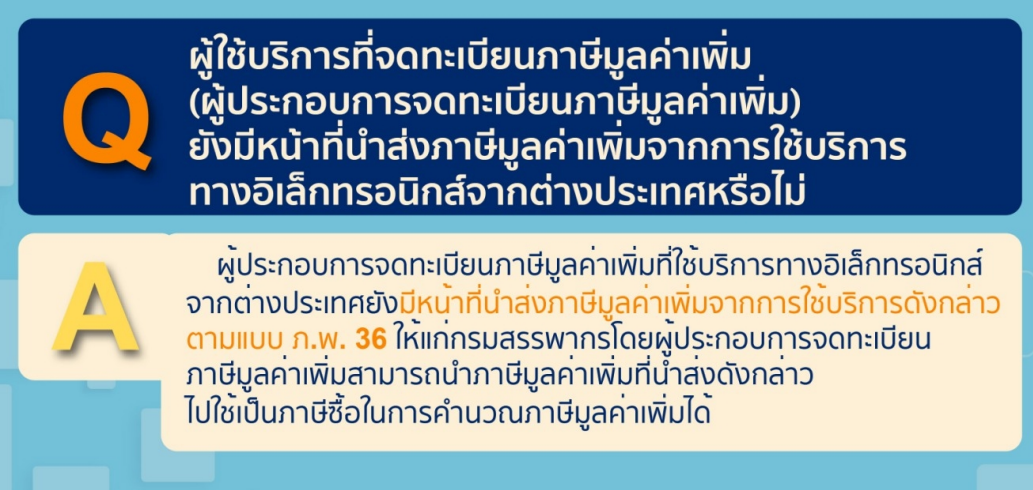

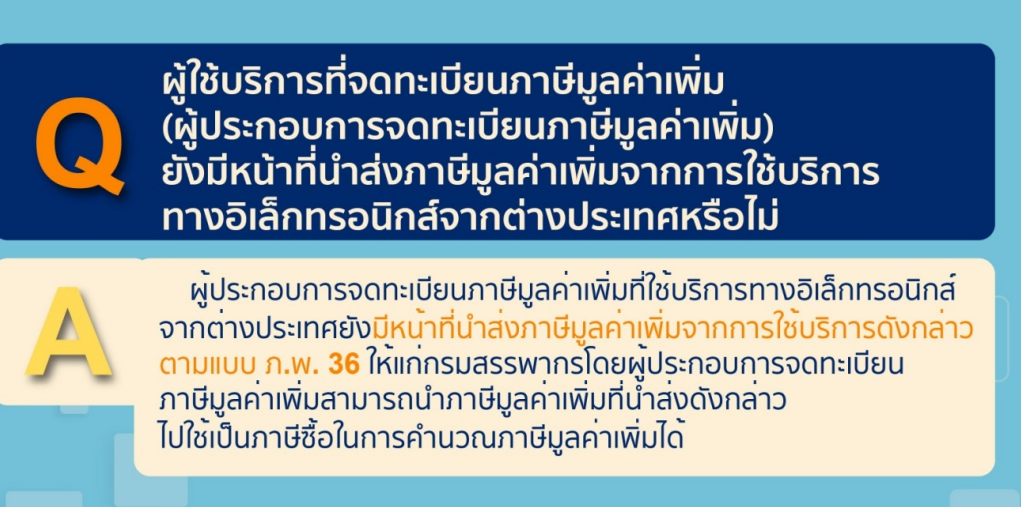

อ้างอิงคำตอบ เรื่อง | ค่าบริการที่จ่ายให้กับผู้ประกอบการต่างประเทศ google หรือ Facebook สิงคโปร์ TikTok แล้วได้รับใบกำกับภาษีมี VAT 7% | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 17/03/2024 - วันที่ตอบ 27/03/2024 | ประเภทภาษี | ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | มาตรา 65 ตรี (13), มาตรา 83/6 (2)(ก) แห่งประมวลรัษฎากร | ปุจฉา | ขอสอบถามประเด็น ค่าบริการที่จ่ายให้กับผู้ประกอบการต่างประเทศ และได้มีการใช้บริการในราชอาณาจักร ตามที่กรมได้ประกาศใช้กฎหมายภาษี e-service มีนิติบุคคลต่างประเทศจำนวนมาก ที่เข้าระบบภาษีมูลค่าเพิ่ม เช่น google สิงคโปร์, TikTok และอื่นๆ หากเราได้รับใบกำกับภาษีที่คิดยอด VAT 7% ที่ระบุชื่อ-ที่อยู่ครบถ้วน ที่ค่าบริการ 100 บาท VAT 7 บาท แล้วอีกทั้งระบุที่อยู่ของผู้จ่ายเงินและผู้รับเงินอย่างถูกต้องเราสามารถนำใบเสร็จใบนั้นมายื่นเป็นยอดภาษีซื้อได้ตามปกติ หรือยังคงต้องขอเงินคืนจากผู้ประกอบการและนำส่ง ภ.พ.36 ที่ฐานภาษี 100 บาท ภาษี 7 บาท และหากขอ VAT คืนไม่ได้ ให้นำยอด 107 บาท ไปเป็นฐานภาษี – ตามคำแนะนำขอฃกรมสรรพากร | วิสัชนา | 1. ตามมาตรา 77/1 (10/1) และ (10/2) มาตรา 82/13 วรรคสองและวรรคสาม และมาตรา 83/6 (2)(ก) แห่งประมวลรัษฎากร “มาตรา 77/1 ในหมวดนี้ เว้นแต่ข้อความจะแสดงให้เห็นเป็นอย่างอื่น (10/1) “บริการทางอิเล็กทรอนิกส์” หมายความว่า บริการซึ่งรวมถึงทรัพย์สินที่ไม่มีรูปร่างที่ส่งมอบโดยผ่านทางเครือข่ายอินเทอร์เน็ตหรือเครือข่ายทางอิเล็กทรอนิกส์อื่นใด ซึ่งลักษณะของบริการเป็นไปโดยอัตโนมัติในสาระสำคัญ โดยบริการดังกล่าวไม่สามารถกระทำได้หากปราศจากเทคโนโลยีสารสนเทศ (10/2) “อิเล็กทรอนิกส์แพลตฟอร์ม” หมายความว่า ตลาด ช่องทาง หรือกระบวนการอื่นใดที่ผู้ให้บริการหลายรายใช้ในการให้บริการทางอิเล็กทรอนิกส์แก่ผู้รับบริการ มาตรา 82/13 ในกรณีที่ผู้ประกอบการที่อยู่นอกราชอาณาจักร และได้เข้ามาประกอบกิจการขายสินค้าหรือให้บริการในราชอาณาจักรเป็นการชั่วคราว โดยไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มชั่วคราวตามมาตรา 85/3 หรือในกรณีที่ผู้ประกอบการที่ได้ให้บริการจากต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร ให้ผู้ประกอบการดังกล่าวเสียภาษีมูลค่าเพิ่ม และชำระภาษีมูลค่าเพิ่มเมื่อความรับผิดในการเสียภาษีเกิดขึ้นโดยให้คำนวณจากฐานภาษีตามส่วน 3 และอัตราภาษีตามมาตรา 80 หรือมาตรา 80/1 แล้วแต่กรณี (ดู คำสั่งกรมสรรพากร ที่ ป. 104/2544 ประกอบ) ความในวรรคหนึ่งมิให้ใช้บังคับกับกรณีผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศ และได้มีการใช้บริการนั้นในราชอาณาจักร โดยผู้ใช้ซึ่งมิใช่ผู้ประกอบการจดทะเบียน ในกรณีเช่นว่านี้ ให้ผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์นั้นมีหน้าที่เสียภาษีมูลค่าเพิ่มโดยคำนวณจากภาษีขาย โดยไม่ให้หักภาษีซื้อ ทั้งนี้ ให้ผู้ประกอบการดังกล่าวยื่นแบบแสดงรายการภาษีและชำระภาษีตามมาตรา 83 ในกรณีผู้ประกอบการตามวรรคสอง ได้ให้บริการทางอิเล็กทรอนิกส์ผ่านอิเล็กทรอนิกส์แพลตฟอร์ม โดยมีกระบวนการต่อเนื่องตั้งแต่การนำเสนอการให้บริการ การชำระค่าบริการ การส่งมอบบริการ และการอื่นใดตามที่อธิบดีประกาศกำหนด ให้ผู้ประกอบการอิเล็กทรอนิกส์แพลตฟอร์มมีหน้าที่เสียภาษีมูลค่าเพิ่มแทนผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์ทุกรายรวมกัน โดยไม่ต้องแยกรายละเอียดการให้บริการสำหรับผู้ประกอบการแต่ละราย และให้ผู้ประกอบการอิเล็กทรอนิกส์แพลตฟอร์มมีหน้าที่และความรับผิดเช่นเดียวกับผู้ประกอบการ มาตรา 83/6 เมื่อมีการชำระราคาสินค้าหรือราคาค่าบริการให้กับผู้ประกอบการดังต่อไปนี้ ให้ผู้จ่ายเงินค่าซื้อสินค้าหรือค่าบริการมีหน้าที่นำส่งเงินภาษีมูลค่าเพิ่มที่ผู้ประกอบการมีหน้าที่เสียภาษี (1) ผู้ประกอบการที่อยู่นอกราชอาณาจักรซึ่งได้เข้ามาประกอบกิจการขายสินค้า หรือให้บริการในราชอาณาจักรเป็นการชั่วคราว และไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นการชั่วคราวตามมาตรา 85/3 (2) ผู้ประกอบการที่ได้ให้บริการจากต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร ทั้งนี้ เฉพาะ (ก) ผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ซึ่งเป็นผู้ประกอบการจดทะเบียน (ข) ผู้ประกอบการที่ได้ให้บริการอื่นนอกจากบริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ทุกราย”

2. บริษัทที่ใช้บริการอีเล็กทรอนิกส์ เช่น google Facebook TikTok และอื่นๆ เป็นผู้ให้บริการอิเล็กทรอนิกส์จากต่างประเทศ และได้มีการใช้บริการนั้นในประเทศไทยซึ่งได้ให้บริการทางอิเล็กทรอนิกส์ผ่านอิเล็กทรอนิกส์แพลตฟอร์ม โดยมีกระบวนการต่อเนื่องตั้งแต่การนำเสนอการให้บริการ การชำระค่าบริการ การส่งมอบบริการ และการอื่นใดตามที่อธิบดีประกาศกำหนด (1) กรณีให้บริการแก่ผู้ใช้บริการ “ที่มิใช่ผู้ประกอบการจดทะเบียน” ตามมาตรา 82/13 วรรคสาม แห่งประมวลรัษฎากร กำหนดให้ผู้ประกอบการอิเล็กทรอนิกส์แพลตฟอร์มมีหน้าที่เสียภาษีมูลค่าเพิ่มแทนผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์ทุกรายรวมกัน โดยไม่ต้องแยกรายละเอียดการให้บริการสำหรับผู้ประกอบการแต่ละราย และให้ผู้ประกอบการอิเล็กทรอนิกส์แพลตฟอร์มมีหน้าที่จดทะเบียนภาษีมูลค่าเพิ่ม เรียกเก็บภาษีขาย โดยไม่มีสิทธิออกใบกำกับภาษี และไม่มีสิทธิใช้ภาษีซื้อ (2) กรณีให้บริการแก่ผู้ใช้บริการ “ที่เป็นผู้ประกอบการจดทะเบียน” ผู้ประกอบการอิเล็กทรอนิกส์แพลตฟอร์มไม่มีหน้าที่เรียกเก็บภาษีมูลค่าเพิ่มจากผู้ประกอบการจดทะเบียนที่ได้ใช้บริการทางอิเล็กทรอนิกส์ผ่านอิเล็กทรอนิกส์แพลตฟอร์ม ดังนั้น ผู้ประกอบการจดทะเบียนที่ได้ใช้บริการดังกล่าวยังคงมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มพร้อมทั้งยื่นแบบ ภ.พ.36 ตามมาตรา 83/6 (2)(ก) แห่งประมวลรัษฎากร อย่างไรก็ตาม หากผู้ใช้บริการของ Facebook เป็นผู้ประกอบการจดทะเบียน แต่ไม่ได้แจ้งให้ Facebook ทราบถึงการเป็นผู้ประกอบการจดทะเบียน ทาง Facebook ยังคงเรียกเก็บภาษีมูลค่าเพิ่ม ซึ่งผู้ประกอบการจดทะเบียนก็จะยังคงมีหน้าที่นำส่งภาษีมูลค่าเพิ่ม พร้อมทั้งยื่นแบบ ภ.พ.36 ตามมาตรา 83/6 (2)(ก) แห่งประมวลรัษฎากร

ต่อข้อถาม ขอเรียนว่า

กรณีตามข้อเท็จจริง google หรือ Facebook สิงคโปร์ TikTok และอื่นๆ เรียกเก็บภาษีมูลค่าเพิ่มจากบริษัทฯ ซึ่งเป็นผู้ประกอบการจดทะเบียน ย่อมหมายความว่า เกิดข้อผิดพลาดขึ้นแล้ว เพราะตามหลักผู้ประกอบการให้บริการอิเล็กทรอนิกส์แพลตฟอร์ม ไม่มีหน้าที่เรียกเก็บภาษีมูลค่าเพิ่มจากผู้ประกอบการจดทะเบียนที่ได้ใช้บริการทางอิเล็กทรอนิกส์ของตน แต่อย่างใด จึงต้องหาทางแก้ไขปัญหาดังกล่าว โดยด่วน กรณีบริษัทฯ ได้รับใบเอกสารจากผู้ให้บริการทางอิเล็กทรอนิกส์ผ่านอิเล็กทรอนิกส์แพลตฟอร์ม โดยมีการคิด VAT 7% ที่ระบุชื่อ-ที่อยู่ครบถ้วน ที่ค่าบริการ 100 บาท VAT 7 บาทแล้ว อีกทั้งระบุที่อยู่ของผู้จ่ายเงินและผู้รับเงินอย่างถูกต้อง บริษัทฯ ไม่สามารถนำใบเสร็จรับเงินฉบับนั้น มาใช้เป็นภาษีซื้อเครดิตหักจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มได้ และยังคงมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มตามแบบ ภ.พ.36 โดยจำนวนภาษีมูลค่าเพิ่มที่ถูกเรียกเก็บถือเป็นรายจ่ายต้องห้าม ตามมาตรา 65 ตรี (13) แห่งประมวลรัษฎากร

ขอขอบคุณข้อมูลจากFB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะคลิ๊กที่นี่ เพื่อติดตามFB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์

|

เรื่อง | บริษัทจดทะเบียน VAT ถูกเรียกเก็บค่าโฆษณาที่รวม VAT ไปแล้ว ยังมีหน้าที่ต้องยื่น ภ.พ.36 อีกหรือไม่ | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 07/07/2023 - วันที่ตอบ 17/08/2023 | ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | มาตรา 83/6 (2)(ก), มาตรา 82/5 (3) แห่งประมวลรัษฎากร | ปุจฉา | สอบถามอาจารย์ เรื่อง การยื่น ภ.พ.36 ค่ะ ใบเสร็จค่าโฆษณาทางบริษัทโดนบวก VAT ไปแล้ว สอบถามว่า บริษัทฯ ยังต้องมีหน้าที่นำส่ง ภพ.36 อีกมั้ยคะ | วิสัชนา | ตามมาตรา 83/6 (2)(ก) แห่งประมวลรัษฎากร กำหนดให้ผู้ประกอบการจดทะเบียนมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่ม ในกรณีที่ผู้ประกอบการจดทะเบียนได้ชำระราคาค่าบริการให้กับผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ซึ่งเป็นผู้ประกอบการจดทะเบียน ดังนี้ “มาตรา 83/6 เมื่อมีการชำระราคาสินค้าหรือ ราคาค่าบริการให้กับผู้ประกอบการดังต่อไปนี้ ให้ผู้จ่ายเงินค่าซื้อสินค้า หรือค่าบริการมีหน้าที่นำส่งเงินภาษีมูลเพิ่มที่ผู้ประกอบการมีหน้าที่เสียภาษี (1) ผู้ประกอบการที่อยู่นอกราชอาณาจักรซึ่งได้เข้ามาประกอบกิจการขายสินค้า หรือให้บริการในราชอาณาจักรเป็นการชั่วคราว และไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นการชั่วคราวตามมาตรา 85/3 “(2) ผู้ประกอบการที่ได้ให้บริการจากต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักรทั้งนี้ เฉพาะ (ก) ผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ซึ่งเป็นผู้ประกอบการจดทะเบียน (ข) ผู้ประกอบการที่ได้ให้บริการอื่นนอกจากบริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ทุกราย” (แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 53) พ.ศ. 2564 ให้ใช้บังคับตั้งแต่วันที่ 11 กุมภาพันธ์ พ.ศ.2564 เป็นต้นไป เว้นแต่บทบัญญัติที่มีผลแก้ไขเปลี่ยนแปลงการเสียหรือการนำส่งภาษีมูลค่าเพิ่ม ตามมาตรา 4 มาตรา 5 มาตรา 6 มาตรา 7 มาตรา 8 และมาตรา 10 ให้ใช้บังคับสำหรับรายรับหรือการจ่ายเงินตั้งแต่วันที่หนึ่งของเดือนที่เจ็ดถัดจากเดือนที่ประกาศในราชกิจจานุเบกษาเป็นต้นไป) (ดู คำสั่งกรมสรรพากรที่ ป.104/2544 ) (3) ผู้ประกอบการอื่นตามที่กำหนดโดยพระราชกฤษฎีกา ให้นำมาตรา 83/5 วรรคสอง มาใช้บังคับ”

ดังนั้น หากบริษัทฯ เป็นผู้ประกอบการจดทะเบียน แม้จะได้ถูกเรียกเก็บภาษีมูลค่าเพิ่ม จากผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์แก่บริษัทฯ ซึ่งเป็นผู้ประกอบการจดทะเบียน บริษัทฯ ก็ยังคงมีหน้าที่ต้องนำส่ง ภ.พ.36 จากมูลค่าบริการที่ไม่รวมภาษีมูลค่าเพิ่ม สำหรับค่าภาษีมูลค่าเพิ่ม ที่ถูกเรียกเก็บ ไม่สามารถนำมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลได้ เนื่องจากต้องห้ามตามมาตรา 82/5 (3) แห่งประมวลรัษฎากร

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

เรื่อง | บริษัทฯ จ่ายเงินสมัครใช้ user Chat GPT ให้กับผู้ขายที่อยู่ USA | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 11/06/2024 - วันที่ตอบ 15/06/2024 | ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | มาตรา 40 (3), มาตรา 70, มาตรา 83/6 (2) แห่งประมวลรัษฎากร | ปุจฉา | กรณีที่บริษัทฯ จ่ายเงินสมัครใช้ user Chat GPT ให้กับผู้ขายที่อยู่ USA บริษัทจะมีภาระภาษีอะไรบ้างคะ อีกกรณี หากเป็นกรณีที่พนักงานสมัครสมาชิก Chat GPT โดยในใบเสร็จที่ได้รับจากผู้ขายต่างประเทศ จะระบุชื่อพนักงานหากพนักงานนำมาเบิกคืนจากบริษัทส่วนนี้บริษัทมีภาระภาษีอะไรที่ต้องนำส่งบ้างคะ | วิสัชนา | 1. กรณีบริษัทฯ จ่ายเงินสมัครใช้ user Chat GPT ให้กับผู้ขายที่อยู่ USA ถือเป็นการจ่ายค่าโปรแกรมคอมพิวเตอร์ (Software) เข้าลักษณะเป็นค่าแห่งลิขสิทธิ์ที่จัดเป็นเงินได้พึงประเมินตามมาตรา 40 (3) แห่งประมวลรัษฎากร ซึ่งโปรแกรมคอมพิวเตอร์ถือเป็นงานวรรณกรรมตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2537 ดังนั้น ค่าตอบแทนในการใช้โปรแกรม Chat GPT จึงเข้าลักษณะเป็นค่าตอบแทนการใช้ลิขสิทธิ์ในงานวรรณกรรม ซึ่งถือเป็นค่าสิทธิ (Royalties) ตามข้อ 12 แห่งอนุสัญญาฯ เมื่อ บริษัทฯ จ่ายค่าตอบแทนดังกล่าวให้แก่ บริษัทผู้ให้บริการใน USA ซึ่งไม่มีสำนักงานสาขาหรือตัวแทนในประเทศไทย อันจะถือได้ว่าเป็นสถานประกอบการถาวรของตนแล้ว บริษัทฯ จึงมีหน้าที่ต้องหักภาษีเงินได้นิติบุคคลในอัตราร้อยละ 5 ของเงินที่จ่าย ตามมาตรา 70 แห่งประมวลรัษฎากร และข้อ 12 วรรค 2 (ก) แห่งอนุสัญญาภาษีซ้อนไทย – สหรัฐอเมริกา กรณีบริษัทฯ ได้จ่ายค่าสมัครใช้ user Chat GPT ให้กับผู้ขายที่อยู่ USA ดังกล่าว เข้าลักษณะเป็น "บริการ" ซึ่งการให้บริการดังกล่าว เป็นการให้บริการในต่างประเทศและได้มีการใช้บริการในราชอาณาจักร เมื่อบริษัทฯ จ่ายค่าบริการดังกล่าวให้กับบริษัทต่างประเทศ จึงมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่ม ในอัตราร้อยละ 7 ของค่าบริการทั้งหมด ตามมาตรา 77/1 (10) มาตรา 77/2 และมาตรา 83/6 (2) แห่งประมวลรัษฎากร โดยใช้แบบนำส่งภาษีมูลค่าเพิ่ม แบบ ภ.พ.36 ภายใน 7 วันนับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินให้บริษัทต่างประเทศ

2.กรณีพนักงานสมัครสมาชิก Chat GPT โดยในใบเสร็จที่ได้รับจากผู้ขายต่างประเทศ จะระบุชื่อพนักงาน หากพนักงานนำมาเบิกคืนจากบริษัทฯ เช่นนี้ หากพนักงานสมัครสมาชิก Chat GPT แทนบริษัทฯ และเพื่อการใช้ในกิจการของบริษัทฯ บริษัทฯ จึงย่อมมีภาระภาษีเช่นเดียวกับข้อ 1 ข้างต้น

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์ |

|