Case study

ภาษีเงินได้หัก ณ ที่จ่าย ค่าลิขสิทธิ์ มาตรา 40(3) กำไรธุรกิจ มาตรา 40(8)

| เรื่อง | ภาษีเงินได้หัก ณ ที่จ่าย ค่าลิขสิทธิ์ มาตรา 40(3) กำไรธุรกิจ มาตรา 40(8) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| วันที่ | 30/01/2026 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำถาม | กรณีที่ 1 ข้อหารือเลขที่ กค 0702/1626 ลงวันที่ 19 มีนาคม 2568 บางกรณีไม่ต้องหักภาษี ณ ที่จ่าย ถือเป็นกำไรธุรกิจ มาตรา 40(8) อยากทราบว่ากรณีใดไม่ต้องหักภาษี ณ ที่จ่าย รบกวนอธิบายด้วยค่ะ กรณีที่ 2 บริษัทมีธุรกรรมต้องโอนเงินไปต่างประเทศ เป็นค่าลิขสิทธิ์โปรแกรม คอมพิวเตอร์, ค่ารูปภาพต่าง อยู่เป็นประจำ โดยบริษัทต่างประเทศเกือบทั้งหมด ไม่ยอมให้หักภาษี ณ ที่จ่าย มาตรา 70 เลย บริษัทต้องรับภาระชำระภาษีแทน มาตลอด ได้รับทราบจากอาจารย์สุเทพ พงษ์พิทักษ์ ให้ไปศึกษา ข้อหารือ เลขที่ กค 0702/ 1626 ลงวันที่ 19 มีนาคม 2568 ซึ่งได้ศึกษาแล้วแต่ก็ยังไม่มั่นใจว่าเข้าใจถูกต้องว่าค่าใช้จ่ายอยู่นี้เป็นกำไรธุรกิจ มาตรา 40(8) หรือเป็นค่าลิขสิทธิ์ มาตรา 40(3) ค่าใช้จ่าย ที่จ่ายประจำมีดังนี้ค่ะ 1.จ่ายค่าต่ออายุการใช้งานเป็นรายปี โปรแกรม Canva เพื่อ Presentation (กรรมสิทธิโปรแกรมไม่ใช่ของบริษัท) 2.ค่าต่ออายุสมาชิกรายปี สำหรับอ่านข่าวสาร ข้อมูล งานวิจัย จากต่างประเทศทั่วโลก ที่เขาทำวิจัยไว้ เพื่อใช้เป็นข้อมูลสนับสนุนการทำงาน 3.ค่าต่ออายุสมาชิกรายปี เพื่อดาวโหลดจากเว็บไซต์ เช่น รูปภาพ โปรแกรมต่างๆ มาใช้สนับสนุนการ ทำงานด้าน IT, การประชาสัมพันธ์ ภายใน ภายนอกบริษัท 4.ค่าลิขสิทธิ์ ตัวการ์ตูนดังๆ จากต่างประเทศ เพื่อนนำมาพิมพ์สติกเกอร์บนผลิตภัณฑ์ ของบริษัท โดยต้องจ่าย Fixed Cost ขั้นต่ำ ตามมาด้วยปริมาณการผลิต หรือยอดจำ หน่าย โดยทำ สัญญาข้อตกลง เป็นค่าใช่ลิขสิทธิ์ ชัดเจน คำถาม อยากทราบว่า ข้อ 1 - 4 ข้อใดเป็นกำไรจากการประกอบธุรกิจเงินได้มาตรา 40 (8) หรือค่าลิขสิทธิ์ มาตรา 40 (3) บริษัทจะได้ไม่ต้องออกภาษีเงินได้ มาตรา 70 แทน Supplier ต่างประเทศ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำตอบ | กรณีที่ 1 อธิบาย ข้อหารือ เลขที่ กค 0702/1626 ลงวันที่ 19 มีนาคม 2568

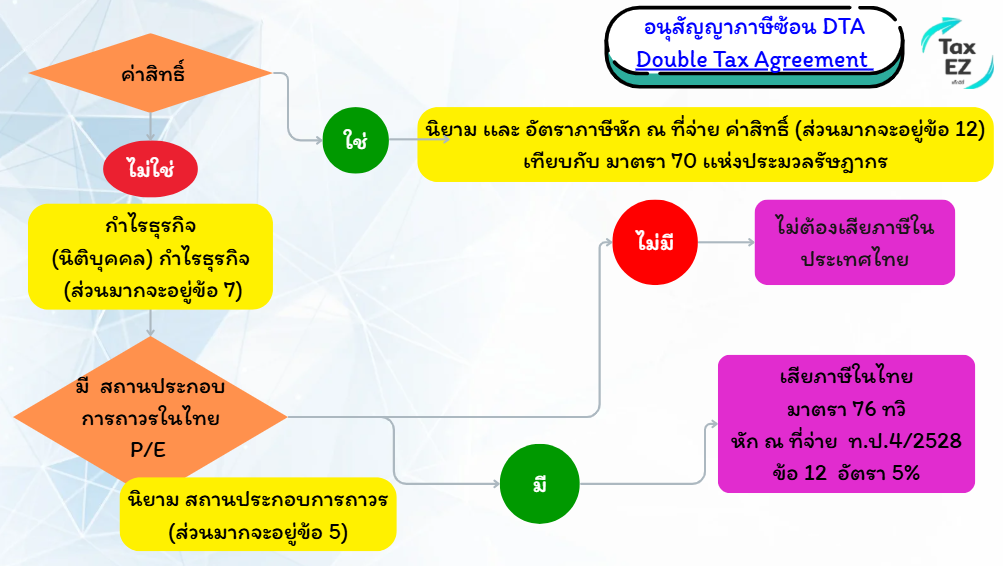

คำตอบก่อนอื่นต้องขออธิบายเกี่ยวกับ ความสัมพันธ์ระหว่าง ค่าสิทธิ์ Royalty / Knowhow กำไรธุรกิจ Business Profit และ สถานประกอบการถาวร Permanent Establish ด้วย Flow นี้นะคะ

จาก ข้อหารือ เลขที่ กค 0702/1626 3 เคส ที่ส่งมาเเล้ว สรุปได้ ดังนี้

กรณีที่ 2 จากเท็จจริงที่บริษัทมีการโอนเงินไปต่างประเทศเป็นประจำ และคู่สัญญาต่างประเทศไม่ยินยอมให้หักภาษี ณ ที่จ่าย บริษัทจึงต้องพิจารณาลักษณะของเงินได้ที่จ่ายว่าเป็น ค่าลิขสิทธิ์ เงินได้มาตรา 40(3) หรือเป็น กำไรจากการประกอบธุรกิจ เงินได้มาตรา 40(8) และมีสถานประกอบการถาวรในประเทศไทยหรือไม่ ตามที่ได้อธิบายไปข้างต้น

วิเคราะห์ข้อ 1 ค่าต่ออายุการใช้งานโปรแกรม Canva (รายปี)

ข้อ 2 ค่าต่ออายุสมาชิกรายปี เพื่อเข้าถึงข่าวสาร งานวิจัย และข้อมูลจากต่างประเทศ

หมายเหตุ : สำหรับ ข่าวสาร งานวิจัย และ ข้อมูลจากต่างประเทศ ถ้า เป็นข้อมูลที่เข้านิยามคำว่าค่าสิทธิ์ ตาม DTA ลักษณะเงินได้: ค่าลิขสิทธิ์ เงินได้มาตรา 40(3) ข้อ 3 ค่าต่ออายุสมาชิกรายปี เพื่อดาวน์โหลดรูปภาพ โปรแกรม หรือสื่อดิจิทัล

ข้อ 4 ค่าลิขสิทธิ์ตัวการ์ตูนต่างประเทศ เพื่อนำไปผลิตสินค้า

สรุปคำตอบ

อ้างอิงคำตอบ

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||