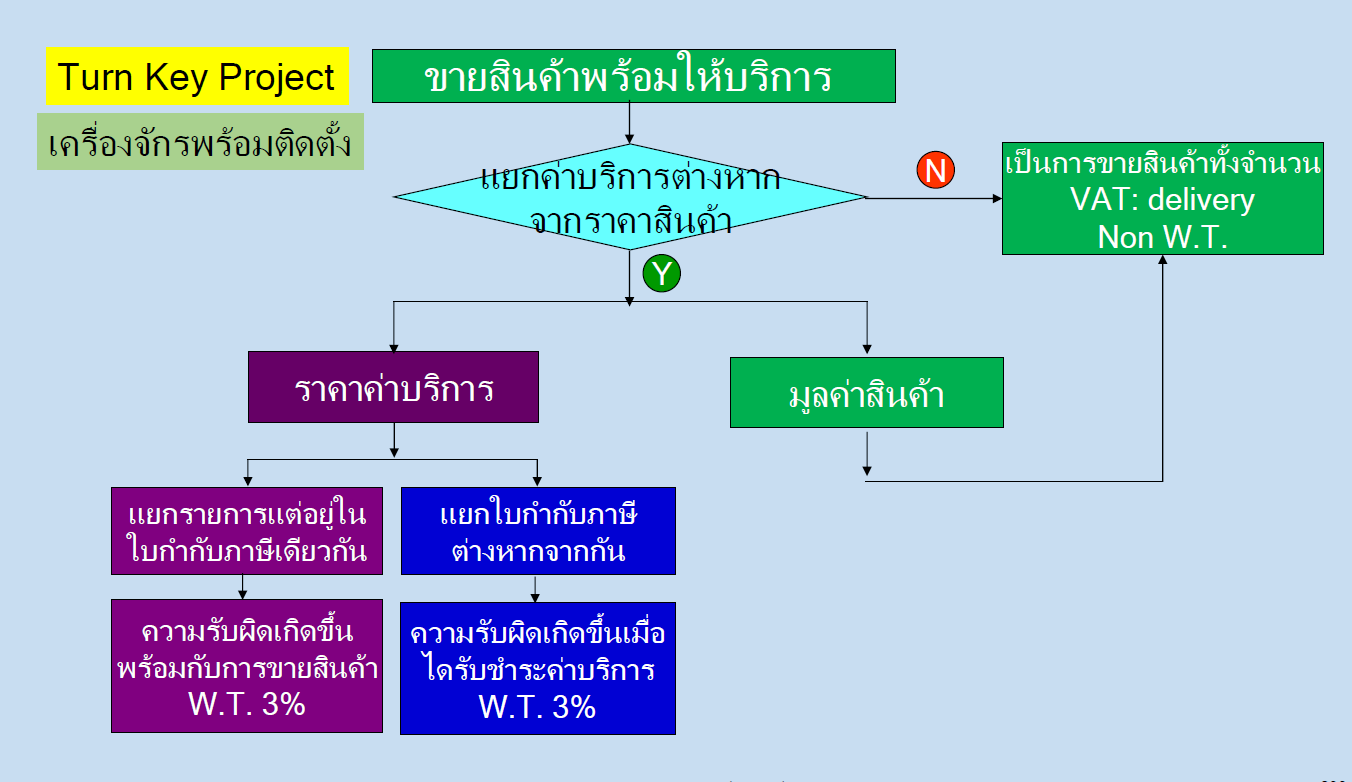

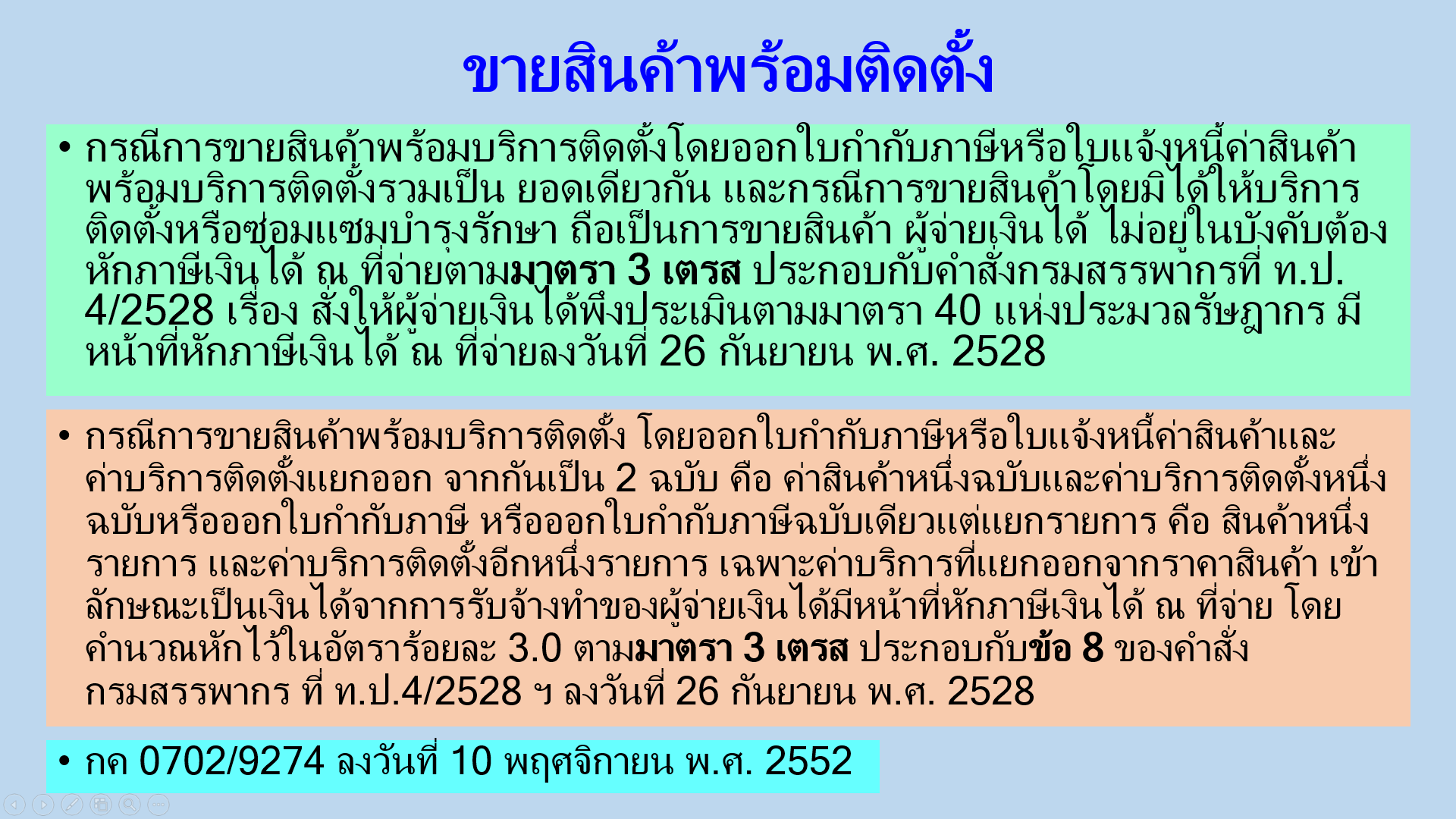

ตามแนวคำตอบข้อหารือของกรมสรรพากร เลขที่หนังสือ กค 0702/9274 ลงวันที่ 10 พฤศจิกายน พ.ศ. 2552 เกี่ยวกับประเด็น ภาษีเงินได้หัก ณ ที่จ่าย กรณีการขายสินค้าพร้อมบริการติดตั้ง ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร และคำสั่งกรมสรรพากร ที่ ท.ป.4/2528ฯ กรมสรรพากรได้วินิจฉัย ดังนี้ “1. กรณีการขายสินค้าพร้อมบริการติดตั้งโดยออกใบกำกับภาษีหรือใบแจ้งหนี้ค่าสินค้าพร้อมบริการติดตั้งรวมเป็น ยอดเดียวกัน และกรณีการขายสินค้าโดยมิได้ให้บริการติดตั้งหรือซ่อมแซมบำรุงรักษา ถือเป็นการขายสินค้า ผู้จ่ายเงินได้ ไม่อยู่ในบังคับต้องหักภาษีเงินได้ ณ ที่จ่ายตามมาตรา 3 เตรส แห่งประมวลรัษฎากร ประกอบกับคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่ายลงวันที่ 26 กันยายน พ.ศ. 2528 2. กรณีการขายสินค้าพร้อมบริการติดตั้ง โดยออกใบกำกับภาษีหรือใบแจ้งหนี้ค่าสินค้าและค่าบริการติดตั้งแยกออก จากกันเป็น 2 ฉบับ คือ ค่าสินค้าหนึ่งฉบับและค่าบริการติดตั้งหนึ่งฉบับหรือออกใบกำกับภาษี ฉบับเดียวแต่แยกรายการคือสินค้า หนึ่งรายการและค่าบริการติดตั้งอีกหนึ่งรายการ เฉพาะค่าบริการที่แยกออกจากราคาสินค้า เข้าลักษณะเป็นเงินได้จากการรับจ้างทำของผู้จ่ายเงินได้มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย โดยคำนวณหักไว้ในอัตราร้อยละ 3.0 ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร ประกอบกับข้อ 8 ของคำสั่งกรมสรรพากร ที่ ท.ป.4/2528 ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528”

https://www.rd.go.th/42086.html

ต่อข้อถาม ขอเรียนว่า กรณีบริษัทฯ ขายโซลาร์เซล์พร้อมติดตั้ง นั้น บริษัทฯ สามารถประยุกต์แนวคำตอบข้อหารือของกรมสรรพากร เลขที่หนังสือ กค 0702/9274 ลงวันที่ 10 พฤศจิกายน พ.ศ. 2552 มาใช้ ดังนี้ 1. กรณีบริษัทฯ ขายการขายโซลาร์เซล์พร้อมบริการติดตั้ง โดยออกใบกำกับภาษีหรือใบแจ้งหนี้ค่าสินค้าพร้อมบริการติดตั้งรวมเป็นยอดเดียวกัน และกรณีการขายสินค้าโดยมิได้ให้บริการติดตั้งหรือซ่อมแซมบำรุงรักษา ถือเป็นการขายสินค้า ผู้จ่ายเงินได้ ไม่อยู่ในบังคับต้องหักภาษีเงินได้ ณ ที่จ่ายตามมาตรา 3 เตรส แห่งประมวลรัษฎากร ประกอบกับคำสั่งกรมสรรพากรที่ ท.ป. 4/2528ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 แต่อย่างใด เพราะนับแต่มีการนำระบบภาษีมูลค่าเพิ่มมาใช้ในการจัดเก็บแทนที่ภาษีการค้า ตั้งแต่วันที่ 1 มกราคม พ.ศ. 2535 เป็นต้นมา นั้น การขายสินค้าพร้อมติดตั้ง ที่นิยมเรียกกันว่า “Turn Key Project” นั้น จะไม่ถือเป็น “การรับจ้างทำของ” แต่อย่างใด และในกรณีนี้ บริษัทฯ ไม่ต้องปิดอากรแสตมป์บนตราสาร เพราะไม่มีตราสาร ตามลักษณะตราสาร 4 แห่งบัญชีอัตราอากรแสตมป์ที่ต้องติด แต่ประการใน

2. กรณีบริษัทฯ ขายการขายโซลาร์เซล์พร้อมบริการติดตั้ง โดยออกใบกำกับภาษีหรือใบแจ้งหนี้ค่าสินค้าและค่าบริการติดตั้งแยกออก จากกันเป็น 2 ฉบับ คือ ค่าสินค้าหนึ่งฉบับและค่าบริการติดตั้งหนึ่งฉบับหรือออกใบกำกับภาษี หรือออกใบกำกับภาษีฉบับเดียว แต่แยกรายการคือสินค้าหนึ่งรายการ และค่าบริการติดตั้งอีกหนึ่งรายการ เฉพาะค่าบริการที่แยกออกจากราคาสินค้า เข้าลักษณะเป็นเงินได้จากการรับจ้างทำของผู้จ่ายเงินได้มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย โดยคำนวณหักไว้ในอัตราร้อยละ 3.0 ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร ประกอบกับข้อ 8 ของคำสั่งกรมสรรพากร ที่ ท.ป.4/2528 ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 หากบริษัทฯ จัดทำสัญญารับจ้างติดตั้ง บริษัทฯ ต้องปิดอากรแสตมป์สำหรับค่าจ้างติดตั้งในอัตรา 1 บาทต่อทุกจำนวนค่าจ้าง 1,000 บาท และเศษของ 1,000 บาท อีกด้วย

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |