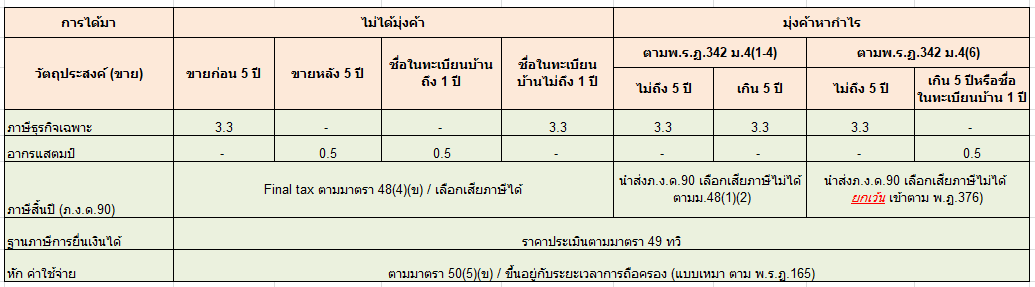

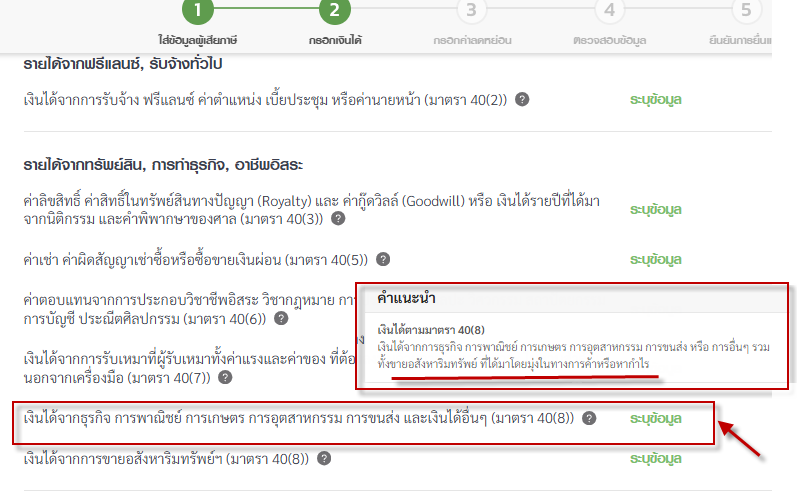

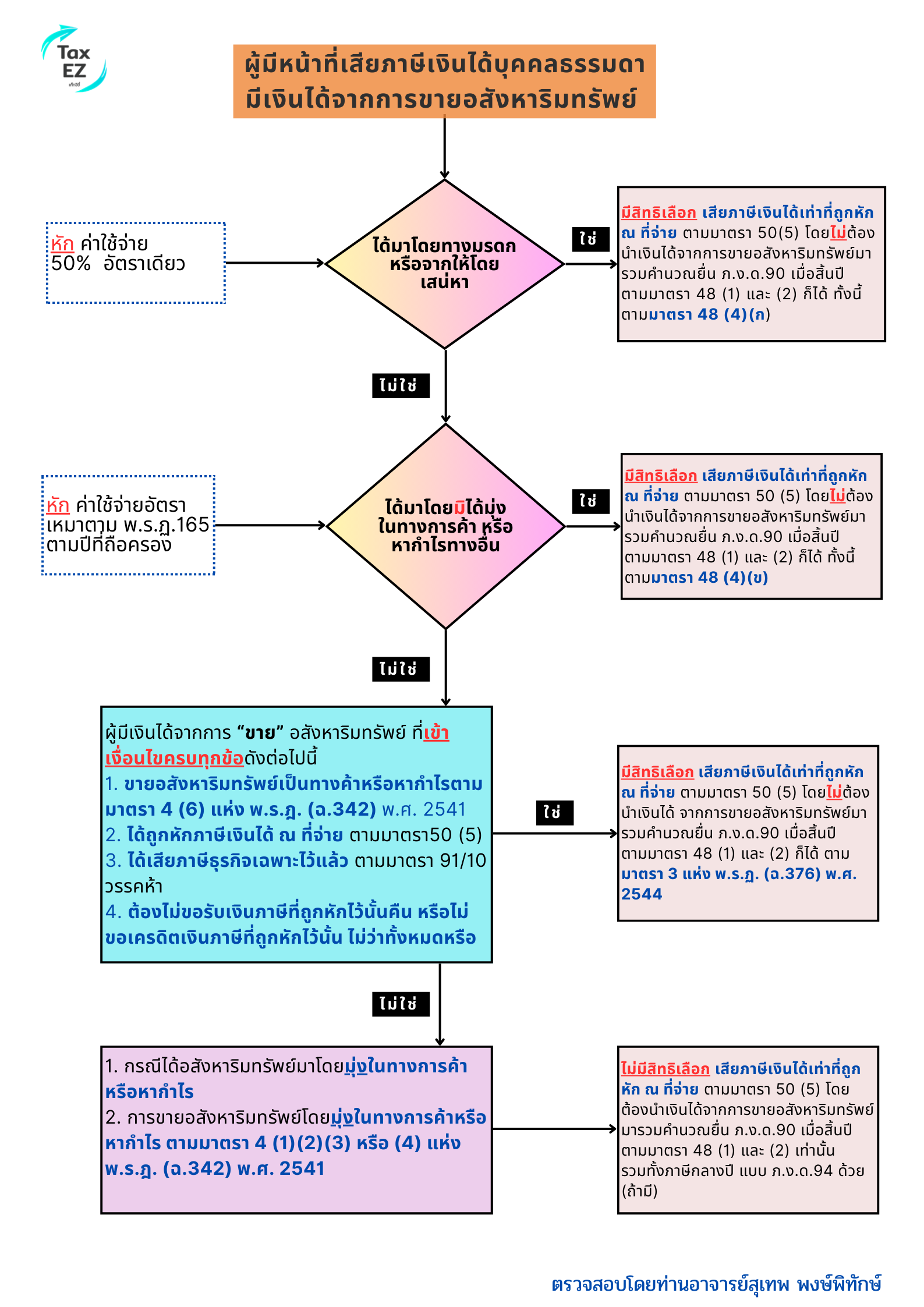

คำสั่งกรมสรรพากร ที่ ป. 100/2543 เรื่อง การเสียภาษีเงินได้บุคคลธรรมดาและอากรแสตมป์ กรณีการขาย การโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์ --------------------------------------------- เพื่อให้เจ้าพนักงานสรรพากรถือเป็นแนวทาง ปฏิบัติในการตรวจและแนะนำสำหรับ การเสียภาษีเงินได้บุคคลธรรมดาและอากรแสตมป์ กรณีการขาย การโอนกรรมสิทธิ์หรือ สิทธิครอบครองในอสังหาริมทรัพย์ กรมสรรพากรจึงมีคำสั่งดังต่อไปนี้ ข้อ 1 ให้ยกเลิกคำสั่งกรมสรรพากรที่ ป.9/2528 เรื่อง การโอนกรรมสิทธิ์หรือ สิทธิครอบครองใน อสังหาริมทรัพย์ กรณีที่ไม่ต้องเสียภาษีเงินได้และกรณีที่เจ้าพนัก งานประเมินไม่ต้องกำหนดราคาขาย ลงวันที่ 20 พฤษภาคม พ.ศ. 2528 ข้อ 2 คำว่า "ขาย" ในการจัดเก็บภาษีเงินได้ หมายความรวมถึง ขายฝาก แลกเปลี่ยน ให้ โอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์ ไม่ว่าด้วยวิธีใด และไม่ว่าจะมีค่าตอบแทนหรือไม่ ตามมาตรา 39 แห่งประมวลรัษฎากร แต่ไม่รวมถึง (1) การขาย แลกเปลี่ยน ให้ โอนกรรมสิทธิ์หรือสิทธิครอบครองใน อสังหาริมทรัพย์ให้แก่ส่วนราชการ หรือรัฐวิสาหกิจที่มิใช่บริษัทหรือห้าง หุ้นส่วนนิติบุคคลในกรณีดังต่อไปนี้ (ก) การให้ การโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริม ทรัพย์โดยไม่มีค่าตอบแทน (ข) การแลกเปลี่ยนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์กับส่วน ราชการหรือรัฐวิสาหกิจที่มิใช่บริษัท หรือห้างหุ้นส่วนนิติบุคคลเฉพาะในกรณีที่ส่วนราชการหรือ รัฐวิสาหกิจนั้น มิได้มีการจ่ายค่าตอบแทนเป็นอย่างอื่น นอกจากอสังหาริมทรัพย์ที่แลกเปลี่ยนนั้น (2) การโอนโดยทางมรดกให้แก่ทายาท ซึ่งกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์ ข้อ 3 ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา หมายถึง บุคคลธรรมดา ผู้ถึงแก่ความตาย กองมรดกที่ยังไม่ได้แบ่ง ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล ข้อ 4 การขายอสังหาริมทรัพย์ กรณีที่มีการถือกรรมสิทธ์รวม ผู้มีหน้าที่เสียภาษีเงินได้ บุคคลธรรมดาตามข้อ 3 มีหน้าที่ต้องเสียภาษี ดังนี้ (1) กรณีการถือกรรมสิทธิ์รวมเกิดขึ้นเนื่องจาก การได้รับมรดก การให้โดยเสน่หา การครอบครองปรปักษ์ หรือจากการที่เจ้าของอสังหาริมทรัพย์ให้ บุคคลอื่นเข้าถือกรรมสิทธิ์ รวมในภายหลัง ให้บุคคลแต่ละคนที่ถือกรรมสิทธิ์ รวมเสียภาษีเงินได้ในฐานะบุคคลธรรมดา โดยแยกเงินได้ตามส่วนของแต่ละ คนที่มีส่วนอยู่ในอสังหาริมทรัพย์ที่ถือกรรมสิทธิ์รวม (2) กรณีการถือกรรมสิทธิ์รวมเกิดขึ้นเนื่องจากการทำนิติกรรมซื้อขาย ขายฝาก หรือแลกเปลี่ยน โดยเข้าถือกรรมสิทธ์รวมพร้อมกัน ให้เสียภาษีเงินได้ในฐานะห้างหุ้นส่วน สามัญหรือคณะบุคคลที่มิใช่นิติบุคคล แต่หากไม่ได้มีการเข้าถือกรรมสิทธิ์รวมพร้อมกัน ให้บุคคลแต่ละคนที่ถือกรรมสิทธิ์ รวมเสียภาษีเงินได้ในฐานะบุคคลธรรมดา โดยแยกเงิน ได้ตามส่วนของแต่ละคนที่ มีส่วนอยู่ในอสังหาริมทรัพย์ที่ถือกรรมสิทธิ์รวม ข้อ 5 การคำนวณภาษีเงินได้บุคคลธรรมดาจากการขายอสังหาริมทรัพย์ ให้คำนวณ จากราคาขาย อสังหาริมทรัพย์ที่เจ้าพนักงานประเมินกำหนดขึ้น ในกรณีโอนกรรมสิทธิ์หรือ สิทธิครอบครองในอสังหาริมทรัพย์โดย มีหรือไม่มีค่าตอบแทน ไม่ว่าราคาที่ซื้อขายกันตาม ปกติในท้องตลาดของอสังหาริมทรัพย์นั้นจะ เป็นอย่างไรก็ตาม โดยถือตามราคาประเมิน ทุนทรัพย์เพื่อเรียกเก็บค่าธรรมเนียมจด ทะเบียนสิทธิและนิติกรรมตามประมวลกฎหมายที่ดิน ซึ่งเป็นราคาที่ใช้อยู่ในวันที่มีการโอนนั้น ตามมาตรา 49 ทวิ แห่งประมวลรัษฎากร ข้อ 6 วิธีปฏิบัติในการเสียภาษีเงินได้บุคคลธรรมดา ผู้จ่ายเงินได้ให้แก่ผู้รับซึ่งขาย อสังหาริมทรัพย์ มีหน้าที่หักภาษี ณ ที่จ่าย และนำส่งเงินภาษีต่อพนักงานเจ้าหน้าที่ผู้รับ จดทะเบียนสิทธิและนิติกรรมในขณะที่มีการจดทะเบียน ดังนี้ (1) สำหรับอสังหาริมทรัพย์อันเป็นมรดกหรืออสังหาริมทรัพย์ที่ได้รับจากการให้โดยเสน่หา ให้หักค่าใช้จ่ายร้อยละ 50 ของเงินได้ เหลือเท่าใดถือเป็นเงินได้สุทธิแล้วหาร ด้วยจำนวนปีที่ถือครอง ได้ผลลัพธ์เป็นเงินเท่าใด ให้คำนวณภาษีตามอัตราภาษีเงินได้ ได้เท่าใดให้คูณด้วยจำนวนปีที่ถือครอง ผลลัพธ์ที่ได้เป็นเงินภาษีที่ต้องเสีย (2) สำหรับอสังหาริมทรัพย์ที่ได้มาโดยทางอื่นนอกจาก (1) ให้หักค่าใช้จ่าย เป็นการเหมาตามที่กำหนดโดยพระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วย การกำหนดค่าใช้จ่ายที่ยอมให้หักจากเงินได้พึงประเมินจาก การขายอสังหาริมทรัพย์ เหลือเท่าใดถือเป็นเงินได้สุทธิแล้ว หารด้วยจำนวนปีที่ถือครอง ได้ผลลัพธ์เป็นเงินเท่าใด ให้คำนวณภาษีตามอัตราภาษีเงินได้ ได้เท่าใดให้คูณด้วยจำนวนปีที่ถือครอง ผลลัพธ์ที่ได้ เป็นเงินภาษีที่ต้องเสีย คำว่า "จำนวนปีที่ถือครอง" ตามวรรคหนึ่ง (1) และ (2) หมายถึง จำนวนปี นับตั้งแต่ปีที่ได้กรรมสิทธิ์หรือ สิทธิครอบครองในอสังหาริมทรัพย์ ถึงปีที่โอนกรรมสิทธิ์หรือ สิทธิครอบครองในอสังหาริมทรัพย์นั้น ถ้าเกินสิบปีให้นับเพียงสิบปี และเศษของปีให้นับเป็นหนึ่งปี กรณีการโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์โดยไม่มีค่าตอบแทน ถือว่าผู้โอนเป็นผู้จ่ายเงินได้ ผู้โอนมีหน้าที่หักภาษี ณ ที่จ่าย และนำส่งเงินภาษีต่อพนักงาน เจ้าหน้าที่ผู้รับจดทะเบียนสิทธิและ นิติกรรมในขณะที่มีการจดทะเบียน โดยถือปฏิบัติตามหลักเกณฑ์และวิธีการตามวรรคหนึ่ง ภาษีหัก ณ ที่จ่าย ตาม (1) และ (2) เฉพาะกรณีเงินได้จากการขายอสังหาริมทรัพย์ ที่ได้มาโดยมิได้มุ่งในทาง การค้าหรือหากำไรที่ต้องชำระใน ขณะที่มีการจดทะเบียนสิทธิและนิติกรรม ณ สำนักงานที่ดิน เมื่อคำนวณภาษีแล้วต้องไม่เกินร้อยละ 20 ของราคาขาย ข้อ 7 ผู้มีเงินได้จากการขายอสังหาริมทรัพย์ตามข้อ 6 จะเลือกเสียภาษีโดยไม่นำไปรวมคำนวณภาษีกับเงินได้อื่น ตามมาตรา 48(1) และ (2) แห่งประมวลรัษฎากรได้ ดังนี้ (1) เงินได้จากการขายอสังหาริมทรัพย์อันเป็นมรดก อสังหาริมทรัพย์ที่ได้รับ จากการให้โดยเสน่หา หรืออสังหาริมทรัพย์ที่ได้มาโดย มิได้มุ่งในทางการค้าหรือหากำไร ซึ่งได้ถูกหักภาษี ณ ที่จ่าย นำส่งไว้แล้ว (2) เงินได้จากการขายอสังหาริมทรัพย์ที่ได้ มาโดยมิได้มุ่งในทางการค้าหรือหากำไร แต่ได้ยื่นรายการแสดงเงินได้จากการขายอสังหาริมทรัพย์ ดังกล่าว และคำนวณภาษีโดยหักค่า ใช้จ่ายตามความจำเป็นและสมควร โดยจำนวนภาษีที่คำนวณได้ต้องไม่เกินร้อยละ 20 ของราคาขาย และเมื่อนำภาษีหัก ณ ที่จ่าย ตามข้อ 6 มาหักออกแล้วมีภาษีที่ชำระไว้เกิน ผู้มีเงินได้มีสิทธิขอคืนภาษี เงินได้จากการขายอสังหาริมทรัพย์ตามวรรคหนึ่ง หมายความรวมถึง เงินได้จาก การขายอสังหาริมทรัพย์ที่ไม่เข้าลักษณะเป็น การขายอสังหาริมทรัพย์ ตามพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการขายอสังหาริมทรัพย์ที่เป็นทางค้าหรือหากำไร (ฉบับที่ 342) พ.ศ.2541 ซึ่งได้ถูกหักภาษี ณ ที่จ่ายและนำส่งตามข้อ 6 ไว้แล้ว ข้อ 8 ผู้มีเงินได้จากการขายอสังหาริมทรัพย์ตามมาตรา 4(6) แห่งพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการขายอสังหาริมทรัพย์ที่เป็นทางค้าหรือหากำไร (ฉบับที่ 342) พ.ศ.2541 ที่ได้กระทำภายในห้าปีนับ แต่วันที่ได้มาซึ่งอสังหาริมทรัพย์นั้น ซึ่งได้ถูกหักภาษี ณ ที่จ่าย นำส่งตามข้อ 6 และได้เสียภาษีธุรกิจเฉพาะไว้แล้ว เมื่อถึงกำหนด ยื่นรายการเพื่อเสียภาษีเงินได้ ให้ได้รับยกเว้นไม่ต้องนำเงินได้จากการขาย อสังหาริมทรัพย์ ดังกล่าวมารวมคำนวณเพื่อเสียภาษีเงินได้ เฉพาะกรณีผู้มีเงินได้ดังกล่าว ไม่ขอรับเงินภาษีที่ ถูกหักไว้นั้นคืนหรือไม่ขอ เครดิตเงินภาษีที่ถูกหักไว้นั้นไม่ว่าทั้งหมดหรือบางส่วน ข้อ 9 ผู้มีเงินได้จากการขายอสังหาริมทรัพย์ที่ได้มา โดยมุ่งในทางการค้าหรือหากำไร ซึ่งได้ถูกหักภาษี ณ ที่จ่ายและนำส่งไว้ตามข้อ 6 ต้องนำเงินได้จากการขายอสังหาริมทรัพย์มา รวมคำนวณภาษีกับเงินได้อื่นตามมาตรา 48(1) และ (2) แห่งประมวลรัษฎากร โดยต้องคำนวณ หักค่าใช้จ่ายตามความจำเป็นและสมควร ข้อ 10 การโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์ ดังต่อไปนี้ ไม่อยู่ในบังคับต้องเสียภาษีเงินได้บุคคลธรรมดา (1) การโอนโดยทางมรดกซึ่งกรรมสิทธิ์หรือสิทธิ ครอบครองในอสังหาริมทรัพย์ ให้แก่ทายาท ไม่ว่าจะเป็นทายาทโดยธรรมหรือทายาท โดยพินัยกรรม (2) การโอนกรรมสิทธิ์หรือสิทธิครอบครองใน อสังหาริมทรัพย์ให้แก่บุตรโดยชอบ ด้วยกฎหมายของตนเองโดยไม่มีค่าตอบแทน บุตรชอบด้วยกฎหมายดังกล่าวไม่รวมถึงบุตร บุญธรรม (3) การโอนกรรมสิทธิ์หรือสิทธิครอบครองใน อสังหาริมทรัพย์อันเป็นมรดกหรือ ที่ได้รับจากการให้โดยเสน่หาที่ตั้งอยู่นอกเขตกรุงเทพมหานคร เทศบาล สุขาภิบาล หรือเมืองพัทยา หรือการปกครองท้องถิ่นอื่นที่มี กฎหมายจัดตั้งขึ้นโดยเฉพาะ ทั้งนี้ เฉพาะการโอนในส่วนที่ไม่เกิน 200,000 บาท ตลอดปีภาษีนั้น (4) การโอนกรรมสิทธิ์ในทรัพย์สินให้แก่ ส่วนราชการหรือรัฐวิสาหกิจที่มิใช่บริษัท หรือห้างหุ้นส่วนนิติบุคคล เฉพาะกรณีที่ผู้โอนได้รับค่าตอบแทนเป็นสิทธิในการใช้ทรัพย์สินที่โอนนั้นเพื่อกิจการผลิตสินค้าของตนเอง (5) การเวนคืนอสังหาริมทรัพย์ตามกฎหมายว่าด้วย การเวนคืนอสังหาริมทรัพย์ ทั้งนี้ เฉพาะที่ดินที่ต้องเวนคืนและ อสังหาริมทรัพย์อื่นบนที่ดินที่ต้องเวนคืน (6) กรณีสิทธิครอบครองในอสังหาริมทรัพย์ต้องตกไปเป็นของบุคคลอื่นตามมาตรา 1367 แห่งประมวลกฎหมายแพ่งและพาณิชย์ หรือโดยการถูกแย่งการครอบครองและมิได้ฟ้องคดีเพื่อเอาคืน ซึ่งการครอบครองนั้นภายในหนึ่งปีนับแต่เวลาถูกแย่งการครอบครองตามมาตรา 1375 แห่งประมวลกฎหมายแพ่งและพาณิชย์หรือโดยการสละเจตนาครอบครองหรือไม่ยึดถืออสังหาริมทรัพย์นั้นต่อไปซึ่ง เป็นเหตุให้การครอบครองสิ้นสุดลงตามมาตรา 1377 แห่งประมวลกฎหมายแพ่งและพาณิชย์ เจ้าของสิทธิครอบครองเดิมไม่อยู่ ในข่ายต้องเสียภาษีเงินได้ อสังหาริมทรัพย์ที่บุคคลอื่นได้สิทธิครอบ ครองไปตามวรรคหนึ่งเป็นเงินได้พึงประเมินตามมาตรา 39 แห่งประมวลรัษฎากร ผู้ได้สิทธิครอบครองจะต้องนำมา คำนวณภาษีเงินได้ตามปกติ (7) กรณีกรรมสิทธิ์ในอสังหาริมทรัพย์ต้องตกไปเป็น กรรมสิทธิ์ของบุคคลอื่นโดย การครอบครองปรปักษ์ตามมาตรา 1382 แห่งประมวลกฎหมายแพ่งและพาณิชย์ เจ้าของ กรรมสิทธิ์เดิมไม่อยู่ในข่ายต้องเสียภาษีเงินได้ อสังหาริมทรัพย์ที่ได้เป็นกรรมสิทธิ์โดยการครอบครองปรปักษ์ตามวรรค หนึ่งเป็นเงินได้พึงประเมินตามมาตรา 39 แห่งประมวลรัษฎากรของผู้ได้กรรมสิทธิ์ ซึ่งจะต้องนำมาคำนวณภาษีเงินได้ตามปกติ (8) การแบ่งสินสมรสที่เป็นอสังหาริมทรัพย์ซึ่ง มีราคาของแต่ละฝ่ายเท่ากัน ไม่ถือเป็นการ "ขาย" ตามมาตรา 39 แห่งประมวลรัษฎากร ไม่ต้องเสียภาษีเงินได้ (9) การแก้ไขหรือการเพิ่มเติมชื่อคู่สมรสในเอกสารสิทธิเกี่ยวกับอสังหาริมทรัพย์ ซึ่งเป็นสินสมรสไม่ถือเป็นการ "ขาย" ตามมาตรา 39 แห่งประมวลรัษฎากร ไม่ต้องเสียภาษีเงินได้ (10) กรณีครอบครองอสังหาริมทรัพย์ที่อยู่ใกล้เคียงกันเนื้อที่เท่ากันแต่ถือโฉนดที่ดินไว้ผิดสับเปลี่ยนกัน เมื่อได้ขอให้เจ้าพนักงานที่ดินแก้ไขชื่อในโฉนดให้เป็นการถูกต้องแล้วโดยมิได้มีเจตนาแลกเปลี่ยนที่ดินกัน ไม่ถือเป็นการ "ขาย" ตามมาตรา 39 แห่งประมวลรัษฎากร ไม่ต้องเสียภาษีเงินได้ (11) กรณีปรากฏหลักฐานชัดแจ้งว่าเป็นตัวแทนถือกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์แทนตัวการ เมื่อตัวแทนจดทะเบียนโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์คืนให้แก่ตัวการ โดยไม่ได้รับเงินหรือประโยชน์อื่นใดเป็นการตอบแทน การโอนดังกล่าว ไม่ถือเป็นการ "ขาย" ตามมาตรา 39 แห่งประมวลรัษฎากร ไม่ต้องเสียภาษีเงินได้ ข้อ 11 การโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์ ในกรณีดังต่อไปนี้ พนักงานเจ้าหน้าที่ไม่ต้องกำหนดจำนวน เงินเพิ่มขึ้นในการจัดเก็บอากรแสตมป์ ตามมาตรา 123 ตรี แห่งประมวลรัษฎากร (1) กรณีการโอนกรรมสิทธิ์หรือสิทธิครอบครองในอสังหาริมทรัพย์โดย การขาย ให้แก่ส่วนราชการ องค์การของรัฐบาลตามความในมาตรา 2 แห่งประมวลรัษฎากร เทศบาล สุขาภิบาล องค์การบริหารราชการส่วนท้องถิ่นหรือรัฐวิสาหกิจ ให้ถือว่าจำนวนเงินที่ผู้จ่าย เงินดังกล่าวจ่ายนั้นเป็นจำนวนเงิน ที่ได้รับจากการขายอสังหาริมทรัพย์นั้นตามปกติแล้ว (2) กรณีการขายทอดตลาดอสังหาริมทรัพย์ ซึ่งส่วนราชการหรือหน่วยงานตาม ที่กล่าวใน (1) เป็นผู้ทอดตลาด ให้ถือว่าจำนวนเงินค่าขายทอดตลาดนั้น เป็นจำนวนเงินที่ได้ รับจากการขายอสังหาริมทรัพย์นั้นตามปกติแล้ว (3) กรณีที่มีการเวนคืนอสังหาริมทรัพย์ตามกฎหมาย ว่าด้วยการเวนคืนอสังหา ริมทรัพย์ ให้ถือว่าจำนวนเงินค่าทดแทนจาก การเวนคืนดังกล่าวเป็นจำนวนเงินที่ได้รับจาก การขายอสังหาริมทรัพย์นั้นตามปกติแล้ว

ข้อ 12 ระเบียบ ข้อบังคับ คำสั่ง หนังสือตอบข้อหารือ หรือทางปฏิบัติใดที่ขัด หรือแย้งกับคำสั่งนี้ให้เป็นอันยกเลิก

สั่ง ณ วันที่ 24 พฤศจิกายน พ.ศ. 2543

สมชาย ศรีสันติสุข ที่ปรึกษาด้านประสิทธิภาพรักษาราชการแทน อธิบดีกรมสรรพากร

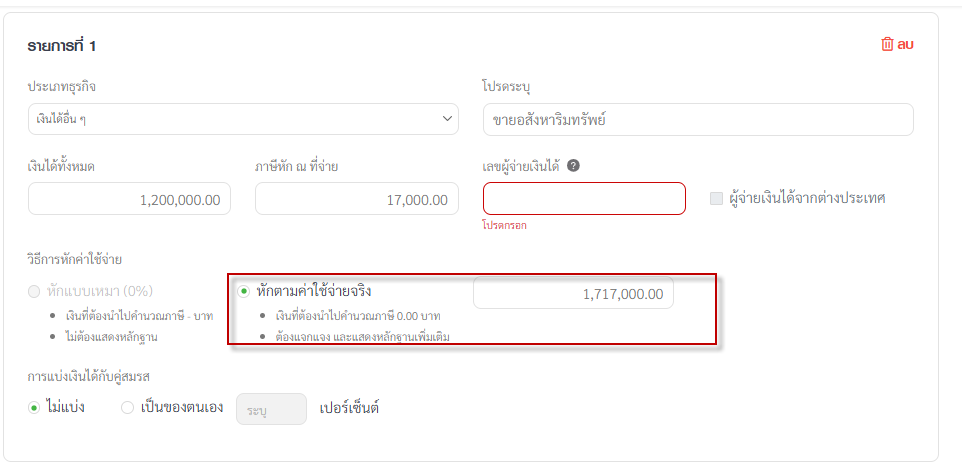

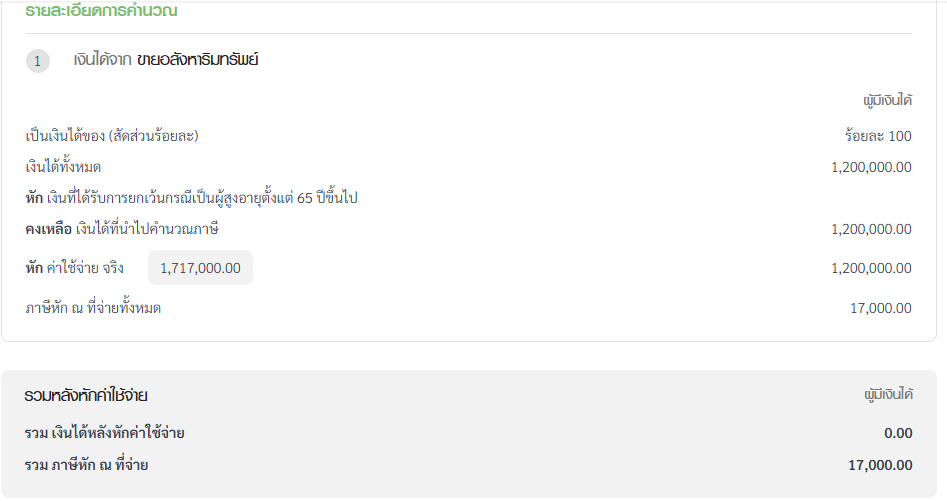

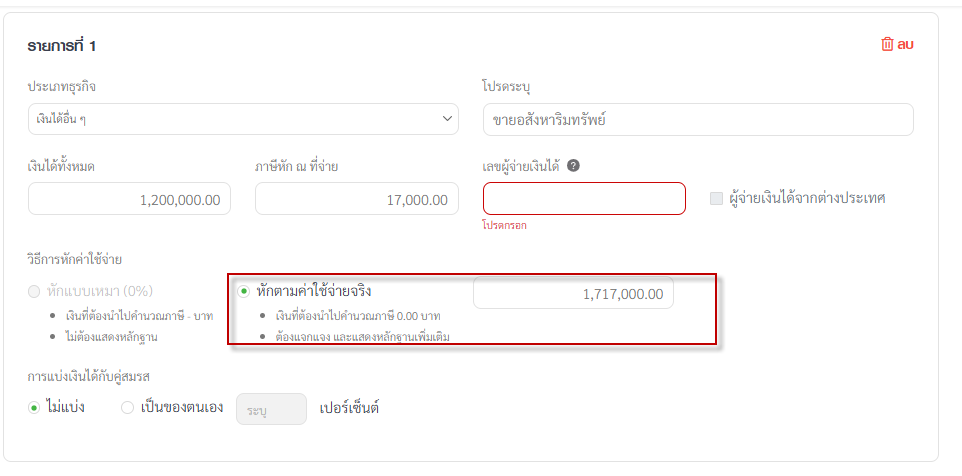

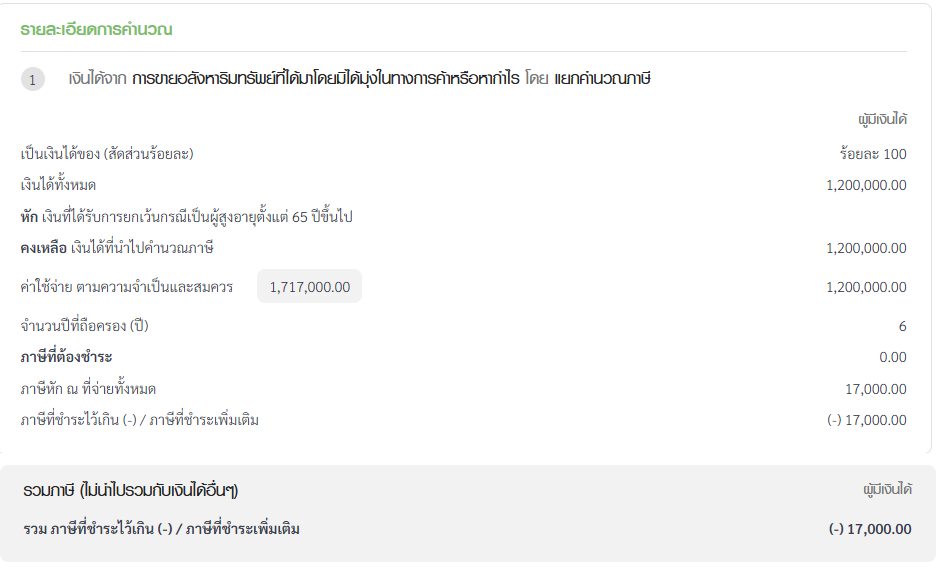

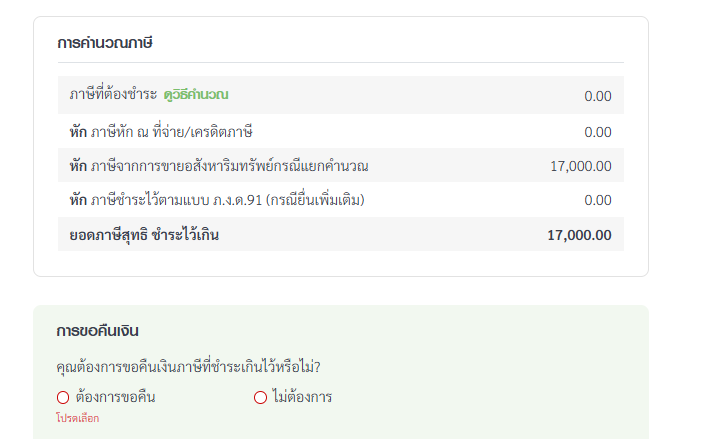

|