Case study

บริษัทไทยสำรองจ่ายเงินเดือนให้กับพนักงานที่บริษัทแม่ส่งเข้ามา และเรียกเก็บคืนกับบริษัทแม่ 100%

| เรื่อง | บริษัทไทยสำรองจ่ายเงินเดือนให้กับพนักงานที่บริษัทแม่ส่งเข้ามา และเรียกเก็บคืนกับบริษัทแม่ 100% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| วันที่ | 27/03/2026 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำถาม | บริษัทแม่ที่ประเทศไต้หวันได้ส่งพนักงาน Expat เข้ามาทำงานในบริษัทที่ไทย และบริษัทที่ไทยเป็นคนจ่ายเงินเดือนให้กับพนักงาน แล้วไปเรียกเก็บเงินจากบริษัทแม่อีกที เมื่อบริษัทที่ไทยจ่ายเงินเดือนให้กับพนักงาน Expat ต้องนำส่งภาษี ณ ที่จ่ายอย่างไรบ้าง แล้วก็นำส่งภาษีมูลค่าเพิ่มร้อยละเท่าไหร่ และลงบัญชีอย่างไรบ้าง - กรณีที่พนักงาน Expat อยู่ในไทยไม่ถึง 180 วัน ต้องนำส่งภาษีหัก ณ ที่จ่ายร้อยละเท่าไหร่คะ - กรณีที่พนักงาน Expat อยู่ในไทยเกิน 180 วัน ต้องนำส่งภาษีหัก ณ ที่จ่ายร้อยละเท่าไหร่คะ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำตอบ | โจทย์เพิ่มเติม

แหล่งเงินได้

สรุปคือ 1. ถ้าเป็นรายได้ที่เกิดจากแหล่งเงินได้ในไทย>> ต้องเสียภาษีในประเทศไทยทุกกรณี ไม่ว่าเงินได้นั้น จะจ่ายใน หรือ ต่างประเทศ >> โดยจะต้องหัก ณ ที่จ่ายหรือไม่ ต้องดู อนุสัญญาภาษีซ้อน ระหว่าง ไทย และ ไต้หวัน ประกอบว่ามียกเว้นภาษีหรือไม่ และ ถ้าไม่ยกเว้น ก็สามารถหัก ณ ที่จ่ายได้ ตามมาตรา 50 แห่งประมวลรัษฎากร 2. ถ้าเป็นรายได้ที่เกิดจากแหล่งเงินได้ในต่างประเทศ>>ต้องเสียภาษีในประเทศไทยหรือไม่ ต้องเข้าเงื่อนไขครบทั้ง 2 ข้อ คือ

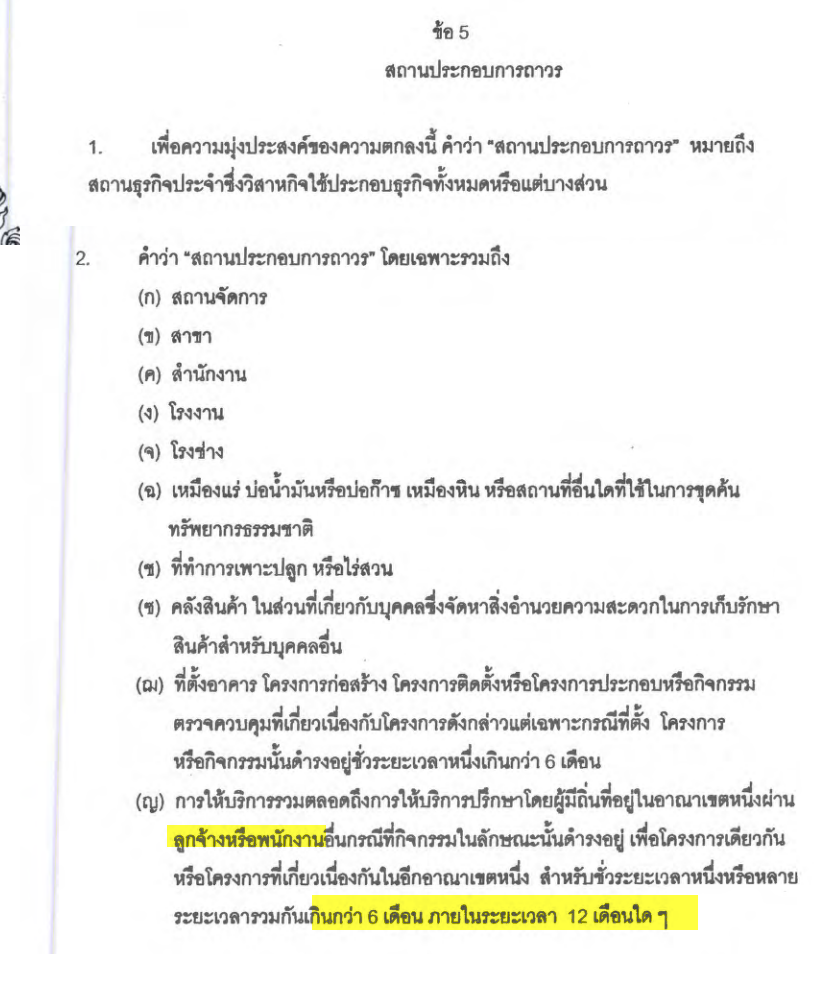

1. ภาษีนิติบุคคลและความเสี่ยงสถานประกอบการถาวร (PE)1.1 ความหมายของ PE ตามอนุสัญญาภาษีซ้อนไทย–ไต้หวัน ตามข้อ 5 สถานประกอบการ

1.2 กฎหมายไทยที่เกี่ยวข้อง

1.3 ประเด็นที่บริษัทควรพิจารณาเกี่ยวกับ PE ของบริษัทแม่ ไต้หวัน

1.4 กรณีบริษัทแม่ ไต้หวัน ไม่มี PE ในประเทศไทย (บริษัทแม่ ไต้หวันไม่ได้เข้าประกอบกิจการในไทย)

ซึ่งตามเคสของสมาชิก จะเข้าเงื่อนไขนี้ คือ บริษัทแม่ ไต้หวัน ไม่ได้มี PE ในประเทศไทย จึงไม่ต้องเสียภาษีในไทยและไม่ต้องเสียภาษีมูลค่าเพิ่มในไทยเช่นกัน 2. ภาษีเงินได้บุคคลธรรมดา2.1 พิจารณาเข้ามาอยู่ในประเทศไทย - ผู้มีถิ่นที่อยู่ในไทย

ฉะนั้น กรณีที่เงินได้เกิดจากแหล่งเงินได้ในประเทศไทย ไม่ว่าผู้มีเงินได้จะอยู่ในประเทศไทยกี่วัน ก็มีหน้าที่ต้องเสียภาษีในประเทศเสมอ ไม่ต้องพิจารณา 180 วัน แต่เนื่องด้วยประเทศไต้หวัน มีอนุสัญญาภาษีซ้อน (DTA) กับประเทศไทย ดังนั้น เราจะต้องพิจารณา DTA ประกอบด้วย ว่าบุคคลธรรมดานี้จะต้องเสียภาษีในประเทศไทยหรือไม่ 2.2 เงื่อนไขตามอนุสัญญาภาษีซ้อน (Dependent Personal Services)อนุสัญญาภาษีซ้อนไทย–ไต้หวัน กำหนดว่าเงินเดือนและค่าตอบแทนสำหรับงานลูกจ้างต้องเสียภาษีในประเทศที่ได้เข้ามาทำงาน คือประเทศไทย (แหล่งเงินได้ในไทย) ยกเว้นกรณีต่อไปนี้ต้องเข้าเงื่อนไขครบทั้ง 3 ข้อ ถึงจะไม่เสียภาษีในไทย คือ

2.3 ภาระภาษีเงินได้บุคคลธรรมดาของพนักงาน ไต้หวัน1) พิจารณาตามจำนวนวันที่อยู่ในประเทศไทย พนักงานอยู่ไทยเกิน 183 วัน ภายในรอบ 12 เดือน

2) พิจารณาตามจำนวนวันที่อยู่ในประเทศไทย พนักงานอยู่ไทยไม่เกิน 183 วัน ภายในรอบ 12 เดือน บริษัทไทย เมื่อสำรองจ่ายเงินเดือนค่าจ้างให้แก่พนักงานของบริษัทแม่ ไต้หวัน ไม่มีหน้าที่ต้องหักภาษี ณ ที่จ่าย (ภ.ง.ด.1) แต่อย่างใด เนื่องจากบริษัทไทยไม่ได้เป็นผู้รับผิดชอบรายจ่ายนี้ และเมื่อสิ้นปี พนักงานก็ไม่มีหน้าที่ต้องเสียภาษีในประเทศไทยแต่อย่างใด สรุปประเด็นภาษี: PE + ภาษีเงินได้บุคคลธรรมดา (ไทย–ไต้หวัน) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

หัวข้อ | ประเด็นพิจารณา | เงื่อนไข / หลักเกณฑ์ | ผลทางภาษี |

1. Permanent Establishment (PE) | นิยามทั่วไป | มีสถานประกอบการถาวร เช่น สำนักงาน สาขา โรงงาน | บริษัทไต้หวันเสีย CIT ในไทย เฉพาะกำไรที่เกี่ยวข้องกับ PE |

Service PE | ส่งพนักงานมาไทย > 6 เดือน ในรอบ 12 เดือน (นับรวมเข้าออก) | ถือว่ามี PE | |

กิจกรรมยกเว้น | กิจกรรมเตรียมการ/สนับสนุน เช่น เก็บสินค้า | ไม่เป็น PE | |

2. กฎหมายไทย (ม.76 ทวิ) | ตัวแทนในไทย | มีพนักงาน/ตัวแทนในไทยที่มีอำนาจทำสัญญาหรือก่อรายได้ | ถือว่าประกอบกิจการในไทย ต้องเสีย CIT |

คำนวณกำไรไม่ได้ | ใช้การประเมินตาม ม.71(1) | สรรพากรประเมินกำไร | |

คำวินิจฉัย 0702/8590 | ส่งพนักงานมา >6 เดือน + เรียกเก็บเงินเดือนจากบริษัทไทย | ถือเป็นบริการ → มี PE → เสีย CIT ในไทย | |

3. ปัจจัยพิจารณา PE (กรณีนี้) | ระยะเวลาอยู่ไทย | ≤ 6 เดือน / 12 เดือน | ไม่เป็น Service PE |

ภาระค่าจ้าง | บริษัทไต้หวันรับผิดชอบทั้งหมด | ลดความเสี่ยง PE | |

ลักษณะสัญญา | ใช้คำว่า reimbursement | หลีกเลี่ยงการตีความเป็นบริการ | |

รายได้จากไทย | ไม่มีรายได้ / ไม่ markup | ไม่เข้าเงื่อนไข PE | |

สรุป PE | เข้าเงื่อนไขข้างต้น | บริษัท ไต้หวัน ไม่มี PE ในไทย | |

4. ผลกระทบ (ไม่มี PE) | CIT บริษัทไต้หวัน | ไม่มีรายได้ในไทย / reimbursement | ไม่ต้องเสีย CIT |

ภาษีบริษัทไทย | เงินรับคืนเป็น reimbursement | ไม่ถือเป็นรายได้ | |

VAT | เงินรับคืนเป็น reimbursement | ไม่ต้องเสีย VAT / ไม่ต้องยื่น ภ.พ.30 | |

5. ภาษีบุคคลธรรมดา (Residence) | อยู่ไทย ≥ 180 วัน | เป็นผู้มีถิ่นที่อยู่ในไทย | เสียภาษีเงินได้ทั่วโลก (ที่นำเข้าไทย) |

อยู่ < 180 วัน | ไม่มีถิ่นที่อยู่ในไทย | เสียภาษีเฉพาะเงินได้จากไทย (แหล่งเงินได้ในไทย) | |

6. พิจารณา DTA (Dependent Personal Services) | ยกเว้นภาษีในไทย | ต้องครบ 3 ข้อ: | ไม่ต้องเสียภาษีในไทย |

7. กรณีอยู่ > 183 วัน/ในรอบ 12 เดือน | สถานะ | เป็น resident ไทย และมีแหล่งเงินได้ในไทย | ต้องเสีย PIT ในไทย |

เงินเดือน | แม้รับจากไต้หวัน | ต้องนำมารวมคำนวณเพื่อเสียภาษีไทย | |

Withholding tax | บริษัทไทยสำรองจ่าย | ไม่ต้องหักภาษี ณ ที่จ่าย ภ.ง.ด.1 | |

ยื่นภาษี | พนักงานยื่นเอง | ยื่นแบบ ภ.ง.ด.90/91 | |

เครดิตภาษี | ใช้สิทธิตาม DTA | เครดิตภาษีที่เสียในไต้หวันได้ | |

8. กรณีอยู่ ≤ 183 วัน/ในรอบ 12 เดือน | เงื่อนไข DTA ครบ 3 ข้อ: | ไม่มีภาระภาษีในประเทศไทย | ไม่ต้องเสียภาษี PIT ในไทย |

บริษัทไทย | สำรองจ่ายเงินเดือน | ไม่ต้องหัก WHT |

สรุปคำตอบ

- กรณีนี้ บริษัทแม่ไต้หวัน “ไม่มี PE ในไทย” → ไม่ต้องเสียภาษีเงินได้นิติบุคคล CIT ในประเทศไทย

- เงินที่บริษัทไทยได้รับคืนเป็น reimbursement → ไม่เสีย VAT และไม่เป็นรายได้ ใน CIT

- ประเด็นสำคัญที่สุดอยู่ที่ จำนวนวันของพนักงาน (183 วัน)

- อยู่ไทยเกิน 183 วัน → เสียภาษี PIT ในไทย

- อยู่ไทยไม่เกิน 183 วัน + เข้าเงื่อนไข DTA ทั้ง 3 ข้อ → ไม่เสียภาษี PIT ในไทย

Remark : คำตอบนี้ตอบภายใต้กฎหมายภาษีอากร ส่วนการปฏิบัติจะไปขัดกับกฎหมายอื่นหรือไม่ ให้ตรวจสอบอีกครั้งนะคะ เช่น กฎหมายต่างด้าว / ตม.

|

อ้างอิงคำตอบ

เรื่อง | บริษัทญี่ปุ่นส่งคนมาทำงานที่ไทย โดยมีการจ่ายเงินเดือนกันที่ญี่ปุ่น การมีตัวแทนในไทย |

แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

วันที่ | วันที่ถาม 04/10/2024 - วันที่ตอบ 01/11/2024 |

ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม |

ข้อกฎหมาย | มาตรา 76 ทวิ, มาตรา 83/6 (1) แห่งประมวลรัษฎากร, ข้อ 12 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528ฯ |

ปุจฉา | ทำไม จนท. ถึงตีความเข้า ท.ป. 4/2528 ข้อ 12 ที่บริษัทไทยจะต้องหักภาษี ณ ที่จ่าย 5% และยื่น ภ.ง.ด.53 ค่ะ เรื่องมีอยู่ว่า บริษัทญี่ปุ่นส่งคนมาทำงานที่ไทย โดยมีการจ่ายเงินเดือนกันที่ญี่ปุ่นและบริษัทญี่ปุ่นจะเปิด Invoice เขียนว่า Japanese Salary มาเรียกเก็บเงินกับบริษัทไทย และคนญี่ปุ่นคนนี้อยู่ไทยไม่ถึง 180 วันค่ะ โดยบริษัทไทยได้ยื่นเป็น ภ.ง.ด.1 ให้คนญี่ปุ่นค่ะ แต่จนท.บอกว่าต้องหัก 5% ตามข้อ 12 แห่ง ท.ป. 4/2528 ด้วยค่ะ จึงไม่เข้าใจจุดนี้ค่ะ นอกจากนี้บริษัทไทยมีภาระหน้าที่ที่ต้องยื่นภาษีอะไรอีกหรือหรือไม่ |

วิสัชนา | กรมสรรพากรได้วางแนวทางปฏิบัติเกี่ยวกับกรณีการจ่ายค่าจัดส่งพนักงาน (Dispatch Fee) เข้ามาทำงานให้บริษัทฯ ในประเทศไทย ตามหนังสือสัญญาเกี่ยวกับคำสั่งให้ไปประจำหน้าที่นอกพื้นที่ ซึ่งบริษัทฯ เป็นผู้รับผิดชอบจ่ายเงินเดือน และเงินโบนัสให้กับพนักงานชาวญี่ปุ่นในระหว่างที่ปฏิบัติหน้าที่ในประเทศ ทั้งที่จ่ายจากบริษัทฯ ในประเทศไทย และที่จ่ายจากบริษัทแม่ในประเทศญี่ปุ่น โดยบริษัทแม่ไม่มีการเรียกเก็บค่าบริการอื่นใดเพิ่มเติมอีก และพนักงานชาวญี่ปุ่นยังมีฐานะเป็นลูกจ้างของบริษัทแม่ กรณีดังกล่าวเข้าลักษณะเป็นสัญญาให้บริการโดยส่งพนักงานเข้ามาให้บริการในประเทศไทย ดังนั้น จึงเป็นการให้บริการผ่านลูกจ้างหรือพนักงานอื่น เป็นระยะเวลารวมกันเกินกว่าหกเดือนภายในสิบสองเดือนใดๆ และถือว่า บริษัทแม่มีสถานประกอบการถาวรในประเทศไทย ตามข้อ 5 วรรคสี่ แห่งอนุสัญญาภาษีซ้อนไทย – ญี่ปุ่น ฯ และการให้บริการดังกล่าว เข้าลักษณะเป็นกำไรจากธุรกิจ ตามข้อ 7 แห่งอนุสัญญาภาษีซ้อนไทย – ญี่ปุ่น ฯ ดังนี้ เลขที่หนังสือ : 0702/8590 วันที่ : 23 กันยายน 2558 เรื่อง : ภาษีเงินได้หัก ณ ที่จ่าย ภาษีเงินได้นิติบุคคล และภาษีมูลค่าเพิ่ม กรณีการจ่ายค่าจัดส่งพนักงาน (Dispatch Fee) ข้อกฎหมาย : มาตรา 41 มาตรา 77/2 และมาตรา 76 ทวิ แห่งประมวลรัษฎากร ข้อหารือ : หารือเกี่ยวกับภาษีเงินได้หัก ณ ที่จ่าย ภาษีเงินได้นิติบุคคล และภาษีมูลค่าเพิ่ม กรณีการจ่าย ค่าจัดส่งพนักงาน (Dispatch Fee) ราย บริษัท B เอเชีย จำกัด (บริษัทฯ) โดยมีข้อเท็จจริง ดังนี้ 1. บริษัทฯ จดทะเบียน เมื่อวันที่ 28 ธันวาคม มีนาย ม หรือนาย ท หรือนาย ฮ เป็นกรรมการผู้มีอำนาจลงลายมือชื่อผูกพันบริษัทฯ บริษัทฯ ประกอบกิจการผลิตชิ้นส่วนยานยนต์ ซึ่งบริษัทฯ มีสถานะเป็นบริษัทลูกของบริษัท A จำกัด (บริษัทแม่) ตั้งอยู่ที่ประเทศญี่ปุ่น 2. บริษัทฯ ได้ทำข้อตกลงกับบริษัทแม่ในการจัดส่งพนักงานเข้ามาทำงานให้บริษัทฯ ในประเทศไทย ตามหนังสือสัญญาเกี่ยวกับคำสั่งให้ไปประจำหน้าที่นอกพื้นที่ การเปลี่ยนแปลงหรือการต่อระยะเวลาการปฏิบัติงานขึ้นอยู่กับความพร้อมของบริษัทฯ โดยจะต้องหารือกันทั้งสองฝ่าย และต้องกำหนดเป็นการล่วงหน้า 3 เดือน ซึ่งพนักงานชาวญี่ปุ่นยังมีฐานะเป็นพนักงานของบริษัทแม่ และนับอายุงานในประเทศญี่ปุ่นต่อเนื่องกันไป 3. บริษัทฯ เป็นผู้รับผิดชอบจ่ายเงินเดือน และเงินโบนัสแก่พนักงานชาวญี่ปุ่นขณะที่มาทำงานในประเทศทั้งหมด ดังนี้ 3.1 บริษัทแม่จะโอนเงินส่วนหนึ่งเข้าบัญชีในประเทศญี่ปุ่นของพนักงานชาวญี่ปุ่น ทุกวันที่ 24 ของเดือน และบริษัทแม่จะออกใบแจ้งหนี้เรียกเก็บเงินที่จ่ายดังกล่าวจากบริษัทฯ ทุกเดือน และบริษัทฯ จะโอนเงินคืนให้แก่บริษัทแม่ในเดือนถัดไป โดยไม่มีการเรียกเก็บค่าใช้จ่ายอื่นๆ เพิ่มเติมจากบริษัทฯ 3.2 บริษัทฯ จะโอนเงินส่วนหนึ่งเข้าบัญชีในประเทศไทยของพนักงานชาวญี่ปุ่น 4. บริษัทฯ ขอทราบว่า กรณีบริษัทฯ จ่ายเงินเดือน และเงินโบนัสของพนักงานชาวญี่ปุ่นคืนให้แก่บริษัทแม่ในแต่ละเดือนตาม 3.1 เงินดังกล่าวเป็นเงินค่าจัดส่งพนักงาน (Dispatch Fee) หรือเงินจ่ายคืนให้แก่บริษัทแม่ (Reimbursement Fee) แนววินิจฉัย : 1. ภาษีเงินได้นิติบุคคล กรณีบริษัทฯ ทำข้อตกลงกับบริษัทแม่ ส่งพนักงานชาวญี่ปุ่นของบริษัทแม่เข้ามาทำงานให้กับบริษัทฯ ในประเทศไทย ตามหน้าที่หลักที่ระบุในหนังสือสัญญา เป็นระยะเวลาต่อเนื่องตั้งแต่ 1 ปีขึ้นไป ตามหนังสือสัญญาเกี่ยวกับคำสั่งให้ไปประจำหน้าที่นอกพื้นที่ ซึ่งบริษัทฯ เป็นผู้รับผิดชอบจ่ายเงินเดือน และเงินโบนัสให้กับพนักงานชาวญี่ปุ่นในระหว่างที่ปฏิบัติหน้าที่ในประเทศ ทั้งที่จ่ายจากบริษัทฯ ในประเทศไทย และที่จ่ายจากบริษัทแม่ในประเทศญี่ปุ่น โดยบริษัทแม่ไม่มีการเรียกเก็บค่าบริการอื่นใดเพิ่มเติมอีก และพนักงานชาวญี่ปุ่นยังมีฐานะเป็นลูกจ้างของบริษัทแม่ กรณีดังกล่าวเข้าลักษณะเป็นสัญญาให้บริการโดยส่งพนักงานเข้ามาให้บริการในประเทศไทย ดังนั้น จึงเป็นการให้บริการผ่านลูกจ้างหรือพนักงานอื่น เป็นระยะเวลารวมกันเกินกว่าหกเดือนภายในสิบสองเดือนใดๆ และถือว่า บริษัทแม่มีสถานประกอบการถาวรในประเทศไทย ตามข้อ 5 วรรคสี่ แห่งอนุสัญญาฯ และการให้บริการดังกล่าว เข้าลักษณะเป็นกำไรจากธุรกิจ ตามข้อ 7 แห่งอนุสัญญาฯ ซึ่งบริษัทแม่ประกอบธุรกิจโดยผ่านสถานประกอบการถาวรในประเทศไทย บริษัทแม่จึงมีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคลในประเทศไทย ตามมาตรา 76 ทวิ แห่งประมวลรัษฎากร โดยคำนวณจากค่าบริการซึ่งเป็นเงินเดือน และเงินโบนัสที่บริษัทฯ ต้องจ่ายให้พนักงานชาวญี่ปุ่นทั้งในประเทศไทยและประเทศญี่ปุ่น ดังนั้น เมื่อบริษัทฯ จ่ายค่าบริการดังกล่าว บริษัทฯ จึงมีหน้าที่ต้องหักภาษี ณ ที่จ่าย ในอัตราร้อยละ 5.0 ตามข้อ 12 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 2. ภาษีมูลค่าเพิ่ม การให้บริการของบริษัทแม่ตาม 1. เข้าลักษณะเป็นการประกอบกิจการซึ่งอยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ตามมาตรา 77/2 แห่งประมวลรัษฎากร โดยไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นการชั่วคราว ตามมาตรา 85/3 แห่งประมวลรัษฎากร เมื่อบริษัทฯ จ่ายเงินเดือน และเงินโบนัสให้กับพนักงานชาวญี่ปุ่นทั้งในประเทศไทยและประเทศญี่ปุ่น ซึ่งเป็นค่าบริการตามหนังสือสัญญาเกี่ยวกับคำสั่งให้ไปประจำหน้าที่นอกพื้นที่ บริษัทฯ จึงมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0 ของค่าบริการดังกล่าว ตามมาตรา 83/6 (1) แห่งประมวลรัษฎากร 3. ภาษีเงินได้บุคคลธรรมดา (กรณีภาระภาษีของพนักงานชาวญี่ปุ่น) กรณีพนักงานชาวญี่ปุ่นเข้ามาทำงานตามหน้าที่หลักที่ระบุในหนังสือสัญญาให้บริษัทฯ ในประเทศไทย ในนามของบริษัทต่างประเทศ ตามหนังสือสัญญาเกี่ยวกับคำสั่งให้ไปประจำหน้าที่นอกพื้นที่ เงินเดือนและเงินโบนัสของบุคคลดังกล่าวถือเป็นเงินได้เนื่องจากหน้าที่งานที่ทำในประเทศไทย ไม่ว่าจะจ่ายจากในหรือนอกประเทศไทยก็ตาม ต้องนำมารวมคำนวณเสียภาษีเงินได้บุคคลธรรมดาในประเทศไทย ตามมาตรา 41 วรรคหนึ่ง แห่งประมวลรัษฎากร และข้อ 14 แห่งอนุสัญญาฯ แม้พนักงานชาวญี่ปุ่นไม่ได้นำเงินเดือนที่จ่ายโดยบริษัทแม่ในประเทศญี่ปุ่นเข้ามาในประเทศไทยก็ตาม บริษัทฯ มีหน้าที่ต้องหักภาษี ณ ที่จ่าย ตามมาตรา 50 (1) แห่งประมวลรัษฎากร เลขตู้ : 78/39848 https://www.rd.go.th/28090.html ต่อข้อถาม ขอเรียนว่า 1. กรณีบริษัทฯ ทำข้อตกลงกับบริษัทแม่ ส่งพนักงานชาวญี่ปุ่นของบริษัทแม่เข้ามาทำงานให้กับบริษัทฯ ในประเทศไทย ตามหน้าที่หลักที่ระบุในหนังสือสัญญา เป็นระยะเวลาต่อเนื่องตั้งแต่ 1 ปีขึ้นไป ตามหนังสือสัญญาเกี่ยวกับคำสั่งให้ไปประจำหน้าที่นอกพื้นที่ ซึ่งบริษัทฯ เป็นผู้รับผิดชอบจ่ายเงินเดือน และเงินโบนัสให้กับพนักงานชาวญี่ปุ่นในระหว่างที่ปฏิบัติหน้าที่ในประเทศ ทั้งที่จ่ายจากบริษัทฯ ในประเทศไทย และที่จ่ายจากบริษัทแม่ในประเทศญี่ปุ่น โดยบริษัทแม่ไม่มีการเรียกเก็บค่าบริการอื่นใดเพิ่มเติมอีก และพนักงานชาวญี่ปุ่นยังมีฐานะเป็นลูกจ้างของบริษัทแม่ กรณีดังกล่าวเข้าลักษณะเป็นสัญญาให้บริการโดยส่งพนักงานเข้ามาให้บริการในประเทศไทย ดังนั้น จึงเป็นการให้บริการผ่านลูกจ้างหรือพนักงานอื่น เป็นระยะเวลารวมกันเกินกว่าหกเดือนภายในสิบสองเดือนใดๆ และถือว่า บริษัทแม่มีสถานประกอบการถาวรในประเทศไทย ตามข้อ 5 วรรคสี่ แห่งอนุสัญญาฯ และการให้บริการดังกล่าว เข้าลักษณะเป็นกำไรจากธุรกิจ ตามข้อ 7 แห่งอนุสัญญาฯ ซึ่งบริษัทแม่ประกอบธุรกิจโดยผ่านสถานประกอบการถาวรในประเทศไทย บริษัทแม่จึงมีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคลในประเทศไทย ตามมาตรา 76 ทวิ แห่งประมวลรัษฎากร โดยคำนวณจากค่าบริการซึ่งเป็นเงินเดือน และเงินโบนัสที่บริษัทฯ ต้องจ่ายให้พนักงานชาวญี่ปุ่นทั้งในประเทศไทยและประเทศญี่ปุ่น ดังนั้น เมื่อบริษัทฯ จ่ายค่าบริการดังกล่าว บริษัทฯ จึงมีหน้าที่ต้องหักภาษี ณ ที่จ่าย ในอัตราร้อยละ 5.0 ตามข้อ 12 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 2. การให้บริการของบริษัทแม่ตาม 1. เข้าลักษณะเป็นการประกอบกิจการซึ่งอยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ตามมาตรา 77/2 แห่งประมวลรัษฎากร โดยไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นการชั่วคราว ตามมาตรา 85/3 แห่งประมวลรัษฎากร เมื่อบริษัทฯ จ่ายเงินเดือน และเงินโบนัสให้กับพนักงานชาวญี่ปุ่นทั้งในประเทศไทยและประเทศญี่ปุ่น ซึ่งเป็นค่าบริการตามหนังสือสัญญาเกี่ยวกับคำสั่งให้ไปประจำหน้าที่นอกพื้นที่ บริษัทฯ จึงมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0 ของค่าบริการดังกล่าว ตามมาตรา 83/6 (1) แห่งประมวลรัษฎากร 3. กรณีพนักงานชาวญี่ปุ่นเข้ามาทำงานตามหน้าที่หลักที่ระบุในหนังสือสัญญาให้บริษัทฯ ในประเทศไทย ในนามของบริษัทต่างประเทศ ตามหนังสือสัญญาเกี่ยวกับคำสั่งให้ไปประจำหน้าที่นอกพื้นที่ เงินเดือนและเงินโบนัสของบุคคลดังกล่าวถือเป็นเงินได้เนื่องจากหน้าที่งานที่ทำในประเทศไทย ไม่ว่าจะจ่ายจากในหรือนอกประเทศไทยก็ตาม ต้องนำมารวมคำนวณเสียภาษีเงินได้บุคคลธรรมดาในประเทศไทย ตามมาตรา 41 วรรคหนึ่ง แห่งประมวลรัษฎากร และข้อ 14 แห่งอนุสัญญาฯ แม้พนักงานชาวญี่ปุ่นไม่ได้นำเงินเดือนที่จ่ายโดยบริษัทแม่ในประเทศญี่ปุ่นเข้ามาในประเทศไทยก็ตาม บริษัทฯ มีหน้าที่ต้องหักภาษี ณ ที่จ่าย ตามมาตรา 50 (1) แห่งประมวลรัษฎากร ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |

เรื่อง | |

แหล่งที่มา | ข้อหารือ กรมสรรพากร |

วันที่ | 23/09/2015 |

เลขที่หนังสือ | 0702/8590 |

ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม |

ข้อกฎหมาย | มาตรา 41 มาตรา 77/2 และมาตรา 76 ทวิ แห่งประมวลรัษฎากร |

ข้อหารือ | หารือเกี่ยวกับภาษีเงินได้หัก ณ ที่จ่าย ภาษีเงินได้นิติบุคคลและภาษีมูลค่าเพิ่ม กรณีการจ่ายค่าจัดส่งพนักงาน (Dispatch Fee) รายบริษัท B เอเชีย จำกัด (บริษัทฯ) โดยมีข้อเท็จจริง ดังนี้ 1. บริษัทฯ จดทะเบียน เมื่อวันที่ 28 ธันวาคม มีนาย ม หรือนาย ท หรือนาย ฮ เป็นกรรมการผู้มีอำนาจลงลายมือชื่อผูกพันบริษัทฯ บริษัทฯ ประกอบกิจการผลิตชิ้นส่วนยานยนต์ ซึ่งบริษัทฯ มีสถานะเป็นบริษัทลูกของบริษัท A จำกัด (บริษัทแม่) ตั้งอยู่ที่ประเทศญี่ปุ่น 2.บริษัทฯ ได้ทำข้อตกลงกับบริษัทแม่ในการจัดส่งพนักงานเข้ามาทำงานให้บริษัทฯ ในประเทศไทยตามหนังสือสัญญาเกี่ยวกับคำสั่งให้ไปประจำหน้าที่นอกพื้นที่การเปลี่ยนแปลงหรือการต่อระยะเวลาการปฏิบัติงานขึ้นอยู่กับความพร้อมของบริษัทฯ โดยจะต้องหารือกันทั้งสองฝ่าย และต้องกำหนดเป็นการล่วงหน้า 3 เดือน ซึ่งพนักงานชาวญี่ปุ่นยังมีฐานะเป็นพนักงานของบริษัทแม่ และนับอายุงานในประเทศญี่ปุ่นต่อเนื่องกันไป 3. บริษัทฯ เป็นผู้รับผิดชอบจ่ายเงินเดือน และเงินโบนัสแก่พนักงานชาวญี่ปุ่นขณะที่มาทำงานในประเทศทั้งหมด ดังนี้ 3.1 บริษัทแม่จะโอนเงินส่วนหนึ่งเข้าบัญชีในประเทศญี่ปุ่นของพนักงานชาวญี่ปุ่น ทุกวันที่24 ของเดือน และบริษัทแม่จะออกใบแจ้งหนี้เรียกเก็บเงินที่จ่ายดังกล่าวจากบริษัทฯ ทุกเดือน และบริษัทฯ จะโอนเงินคืนให้แก่บริษัทแม่ในเดือนถัดไป โดยไม่มีการเรียกเก็บค่าใช้จ่ายอื่นๆ เพิ่มเติมจากบริษัทฯ 3.2 บริษัทฯ จะโอนเงินส่วนหนึ่งเข้าบัญชีในประเทศไทยของพนักงานชาวญี่ปุ่น 4. บริษัทฯ ขอทราบว่ากรณีบริษัทฯ จ่ายเงินเดือน และเงินโบนัสของพนักงานชาวญี่ปุ่นคืนให้แก่บริษัทแม่ในแต่ละเดือนตาม 3.1 เงินดังกล่าวเป็นเงินค่าจัดส่งพนักงาน (Dispatch Fee) หรือเงินจ่ายคืนให้แก่บริษัทแม่ (Reimbursement Fee) |

แนววินิจฉัย | 1. ภาษีเงินได้นิติบุคคล กรณีบริษัทฯ ทำข้อตกลงกับบริษัทแม่ ส่งพนักงานชาวญี่ปุ่นของบริษัทแม่เข้ามาทำงานให้กับบริษัทฯ ในประเทศไทย ตามหน้าที่หลักที่ระบุในหนังสือสัญญา เป็นระยะเวลาต่อเนื่องตั้งแต่ 1 ปีขึ้นไปตามหนังสือสัญญาเกี่ยวกับคำสั่งให้ไปประจำหน้าที่นอกพื้นที่ ซึ่งบริษัทฯ เป็นผู้รับผิดชอบจ่ายเงินเดือน และเงินโบนัสให้กับพนักงานชาวญี่ปุ่นในระหว่างที่ปฏิบัติหน้าที่ในประเทศ ทั้งที่จ่ายจากบริษัทฯ ในประเทศไทย และที่จ่ายจากบริษัทแม่ในประเทศญี่ปุ่น โดยบริษัทแม่ไม่มีการเรียกเก็บค่าบริการอื่นใดเพิ่มเติมอีก และพนักงานชาวญี่ปุ่นยังมีฐานะเป็นลูกจ้างของบริษัทแม่ กรณีดังกล่าวเข้าลักษณะเป็นสัญญาให้บริการโดยส่งพนักงานเข้ามาให้บริการในประเทศไทย ดังนั้น จึงเป็นการให้บริการผ่านลูกจ้างหรือพนักงานอื่น เป็นระยะเวลารวมกันเกินกว่าหกเดือนภายในสิบสองเดือนใดๆ และถือว่า บริษัทแม่มีสถานประกอบการถาวรในประเทศไทย ตามข้อ 5 วรรคสี่ แห่งอนุสัญญาฯ และการให้บริการดังกล่าว เข้าลักษณะเป็นกำไรจากธุรกิจ ตามข้อ 7 แห่งอนุสัญญาฯ ซึ่งบริษัทแม่ประกอบธุรกิจโดยผ่านสถานประกอบการถาวรในประเทศไทย บริษัทแม่จึงมีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคลในประเทศไทย ตามมาตรา 76 ทวิ แห่งประมวลรัษฎากร โดยคำนวณจากค่าบริการซึ่งเป็นเงินเดือน และเงินโบนัสที่บริษัทฯ ต้องจ่ายให้พนักงานชาวญี่ปุ่นทั้งในประเทศไทยและประเทศญี่ปุ่น ดังนั้น เมื่อบริษัทฯ จ่ายค่าบริการดังกล่าว บริษัทฯ จึงมีหน้าที่ต้องหักภาษี ณ ที่จ่าย ในอัตราร้อยละ 5.0 ตามข้อ 12 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 2. ภาษีมูลค่าเพิ่มการให้บริการของบริษัทแม่ตาม 1. เข้าลักษณะเป็นการประกอบกิจการซึ่งอยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ตามมาตรา 77/2 แห่งประมวลรัษฎากร โดยไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นการชั่วคราว ตามมาตรา 85/3 แห่งประมวลรัษฎากร เมื่อบริษัทฯ จ่ายเงินเดือน และเงินโบนัสให้กับพนักงานชาวญี่ปุ่นทั้งในประเทศไทยและประเทศญี่ปุ่น ซึ่งเป็นค่าบริการตามหนังสือสัญญาเกี่ยวกับคำสั่งให้ไปประจำหน้าที่นอกพื้นที่ บริษัทฯ จึงมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0 ของค่าบริการดังกล่าว ตามมาตรา 83/6 (1) แห่งประมวลรัษฎากร 3 .ภาษีเงินได้บุคคลธรรมดา (กรณีภาระภาษีของพนักงานชาวญี่ปุ่น)กรณีพนักงานชาวญี่ปุ่นเข้ามาทำงานตามหน้าที่หลักที่ระบุในหนังสือสัญญาให้บริษัทฯ ในประเทศไทย ในนามของบริษัทต่างประเทศ ตามหนังสือสัญญาเกี่ยวกับคำสั่งให้ไปประจำหน้าที่นอกพื้นที่ เงินเดือนและเงินโบนัสของบุคคลดังกล่าวถือเป็นเงินได้เนื่องจากหน้าที่งานที่ทำในประเทศไทย ไม่ว่าจะจ่ายจากในหรือนอกประเทศไทยก็ตาม ต้องนำมารวมคำนวณเสียภาษีเงินได้บุคคลธรรมดาในประเทศไทย ตามมาตรา 41 วรรคหนึ่ง แห่งประมวลรัษฎากร และข้อ 14 แห่งอนุสัญญาฯ แม้พนักงานชาวญี่ปุ่นไม่ได้นำเงินเดือนที่จ่ายโดยบริษัทแม่ในประเทศญี่ปุ่นเข้ามาในประเทศไทยก็ตาม บริษัทฯ มีหน้าที่ต้องหักภาษี ณ ที่จ่าย ตามมาตรา 50 (1) แห่งประมวลรัษฎากร |

เลขตู้ | 78/39848 |

เรื่อง | ภาษีเงินได้นิติบุคคล และภาษีมูลค่าเพิ่ม กรณีจ่ายค่าจัดส่งพนักงาน (Dispatch fee) |

แหล่งที่มา | ข้อหารือ กรมสรรพากร |

วันที่ | 25/10/2012 |

เลขที่หนังสือ | กค 0702/9406 |

ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม |

ข้อกฎหมาย | มาตรา 76 ทวิ และมาตรา 50(1) แห่งประมวลรัษฎากร |

ข้อหารือ | 1. บริษัทฯ ได้ทำข้อตกลงการจัดส่งพนักงาน ลงวันที่ 28 ธันวาคม 2552 กับ บริษัท A โดย บริษัท A จะส่งพนักงานมาทำงานที่ประเทศไทยในตำแหน่งกรรมการผู้จัดการมีหน้าที่ในการบริหารจัดการทั่วไป นับตั้งแต่วันที่ 1 มกราคม 2553 เป็นระยะเวลา 4 ปี 2. ในระหว่างที่พนักงานเข้ามาทำงานในประเทศไทย พนักงานมีฐานะเป็นลูกจ้างของบริษัทฯ ตามสัญญาจ้างแรงงาน และยังคงมีฐานะเป็นลูกจ้างของ บริษัท A แต่ไม่มีหน้าที่งานหรือกระทำการใดๆ ให้กับ บริษัท A 3. บริษัทฯ มีหน้าที่จ่ายค่าตอบแทนตามข้อตกลงการจัดส่งพนักงาน ดังนี้ 3.1 บริษัทฯ จ่ายเงินเดือน โบนัส และภาษีเงินได้บุคคลธรรมดาในประเทศไทย ให้แก่พนักงานที่มาทำงานในประเทศไทย 3.2 บริษัทฯ จ่ายเงินค่า Dispatch fee (ค่าจัดส่งพนักงานของ บริษัท A เข้ามาดำรงตำแหน่งกรรมการผู้จัดการ เพื่อให้ความช่วยเหลือทางด้านการบริหารและการจัดการทั่วไปของบริษัทฯ) ซึ่งประกอบไปด้วยเงินเดือนในประเทศญี่ปุ่น เงินเดือนในประเทศไทยเบี้ยเลี้ยงประกัน และบำนาญ ให้แก่ บริษัท A โดย บริษัท A ไม่ได้เรียกเก็บค่าบริการใดๆ เพิ่มเติมจากบริษัทฯ 1. เมื่อบริษัทฯ จ่ายค่า Dispatch fee ให้ บริษัท A บริษัทฯ มีหน้าที่ในการหักภาษีเงินได้ ณ ที่จ่ายตามประมวลรัษฎากรหรือไม่ 2. บริษัทฯ สามารถนำอนุสัญญาภาษีซ้อนมาใช้ได้หรือไม่ 3. บริษัทฯ มีหน้าที่ในการนำส่งภาษีมูลค่าเพิ่มตามประมวลรัษฎากรหรือไม่ 4. ค่า Dispatch fee ที่บริษัทฯ จ่ายให้แก่ บริษัท A ถือเป็นเงินได้ของพนักงานหรือไม่ |

แนววินิจฉัย | 1. ภาษีเงินได้นิติบุคคล เนื่องจากข้อตกลงการจัดส่งพนักงานดังกล่าวกำหนดให้ บริษัท A ต้องจัดส่งพนักงานของ บริษัท A เข้ามาทำงานในประเทศไทยเป็นระยะเวลา 4 ปี กรณีจึงเป็นการให้บริการผ่านลูกจ้างหรือพนักงานอื่นเป็นระยะเวลารวมกันเกินกว่าหกเดือนภายในสิบสองเดือนใดๆ และถือได้ว่า บริษัท A มีสถานประกอบการถาวรในประเทศไทย ตามข้อ 5 วรรคสี่ แห่งอนุสัญญาฯ และเนื่องจาก Dispatch fee เข้าลักษณะเป็นกำไรจากธุรกิจตามข้อ 7 แห่งอนุสัญญาฯ และ บริษัท A ประกอบธุรกิจโดยผ่านสถานประกอบการถาวรในประเทศไทย บริษัท A จึงมีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคลในประเทศไทย ตามมาตรา 76 ทวิ แห่งประมวลรัษฎากร โดยคำนวณจากค่าบริการทั้งสิ้นที่บริษัทฯ ต้องจ่ายให้ บริษัท A ดังนั้น เมื่อบริษัทฯ จ่าย Dispatch fee ให้แก่ บริษัท A บริษัทฯ จึงมีหน้าที่ต้องหักภาษี ณ ที่จ่าย ในอัตราร้อยละ 5.0 ตามข้อ 12 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 โดย บริษัท A มีสิทธินำไปใช้เป็นเครดิตในการชำระภาษีเงินได้ของตนในประเทศไทยได้ 2. ภาษีมูลค่าเพิ่ม การที่ บริษัท A ส่งพนักงานเข้ามาทำงานที่ประเทศไทยตามข้อตกลงการจัดส่งพนักงานเข้าลักษณะเป็นการให้บริการในต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร ดังนั้น เมื่อบริษัทฯ จ่ายค่า Dispatch fee ซึ่งเป็นค่าบริการตามข้อตกลงการจัดส่งพนักงาน ให้แก่ บริษัท A บริษัทฯ จึงมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มในอัตราร้อยละ 7.0 ของค่าบริการ ตามมาตรา 83/6(2) แห่งประมวลรัษฎากร และนำส่งกรมสรรพากรภายใน 7 วัน นับแต่วันสิ้นเดือนที่จ่ายเงินได้ให้แก่ บริษัท A ตามข้อ 4 ของประกาศกระทรวงการคลัง เรื่อง ขยายกำหนดเวลาการนำส่งภาษีเงินได้หัก ณ ที่จ่าย การนำส่งภาษีเงินได้การนำส่งภาษีมูลค่าเพิ่ม และการยื่นรายการ ลงวันที่ 24 กรกฎาคม พ.ศ. 2544 และมีสิทธินำภาษีมูลค่าเพิ่มที่ได้นำส่งไปถือเป็นภาษีซื้อในการคำนวณภาษีมูลค่าเพิ่มตามมาตรา 77/1(18)(ค) และมาตรา 82/3 แห่งประมวลรัษฎากร 3. ภาษีเงินได้บุคคลธรรมดา ในกรณีที่พนักงานมีฐานะเป็นลูกจ้างของบริษัทฯ พนักงานดังกล่าวมีหน้าที่ต้องนำเงินได้พึงประเมินที่ได้รับจากการจ้างแรงงานดังกล่าว ไม่ว่าจะจ่ายในหรือนอกประเทศไทย มารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาในประเทศไทย ตามมาตรา 41 วรรคหนึ่ง แห่งประมวลรัษฎากร และ ข้อ 14 แห่งอนุสัญญาฯ โดยบริษัทฯ ซึ่งเป็นผู้จ่ายเงินได้ให้แก่พนักงาน มีหน้าที่ต้องหักภาษี ณ ที่จ่าย ตามมาตรา 50(1) แห่งประมวลรัษฎากร สำหรับกรณีที่บริษัทฯ ออกเงินค่าภาษีเงินได้บุคคลธรรมดาให้แก่พนักงาน ตามข้อตกลงการจัดส่งพนักงาน โดยพนักงานไม่ต้องรับภาระในการเสียภาษีเงินได้ด้วยตนเองเลยนั้น ให้นำค่าภาษีเงินได้ที่บริษัทฯ ออกแทนให้ ไปรวมกับค่าตอบแทนที่พนักงานได้รับในปีภาษีนั้น แล้วคำนวณภาษีเงินได้บุคคลธรรมดาตามมาตรา 48(1) แห่งประมวลรัษฎากร จนกว่าจะไม่มีค่าภาษีเงินได้ที่บริษัทฯ ต้องออกแทนให้อีก ตามข้อ 2 ของคำสั่งกรมสรรพากรที่ ป. 7/2528 เรื่อง การคำนวณเงินค่าภาษีอากรที่นายจ้างหรือผู้จ่ายเงินหรือผู้อื่นออกแทนให้เป็นเงินได้พึงประเมินประเภทต่างๆ ตามมาตรา 40 แห่งประมวลรัษฎากร ลงวันที่ 6 มีนาคม พ.ศ. 2528 |

เลขตู้ | 75/38334 |

เรื่อง | ภาษีเงินได้นิติบุคคล และภาษีมูลค่าเพิ่ม กรณีการชำระหนี้คงค้างระหว่างบริษัทในเครือ |

แหล่งที่มา | ข้อหารือ กรมสรรพากร |

วันที่ | 01/10/2007 |

เลขที่หนังสือ | กค 0706/9958 |

ประเภทภาษี | ภาษีเงินได้นิติบุคคล |

ข้อกฎหมาย | มาตรา 77/1 มาตรา 80 และมาตรา 83/6(2) แห่งประมวลรัษฎากร |

ข้อหารือ | บริษัท A (ประเทศไทย) จำกัด (บริษัทฯ) ซึ่งมีฐานะเป็นนิติบุคคลตั้งขึ้นตามกฎหมายไทย ดำเนินธุรกิจจัดหางานในระดับผู้บริหารให้แก่ลูกค้าทั้งในและต่างประเทศ บริษัทแม่ของบริษัทฯ คือ บริษัท A (บริษัทแม่) มีฐานะเป็นนิติบุคคลจัดตั้งขึ้นตามกฎหมายของประเทศสหรัฐอเมริกา และมีบริษัท B (สิงคโปร์) จดทะเบียนและตั้งอยู่ในประเทศสิงคโปร์ และมีฐานะเป็นสำนักงานภูมิภาคเอเชียแปซิฟิค (Regional Office) ทั้งบริษัทแม่ และบริษัท B จะให้การสนับสนุนและช่วยเหลือการดำเนินงาน การรายงานทางการเงิน งานทรัพยากรบุคคล งานเทคโนโลยีสารสนเทศ และการตลาดของบริษัทในเครือA ในประเทศแถบภูมิภาคเอเชียแปซิฟิค |

แนววินิจฉัย | 1. กรณีรายการระหว่างกันที่เกี่ยวข้องกับ Engagement |

เลขตู้ | 70/35349 |

เรื่อง | |

แหล่งที่มา | ข้อหารือ กรมสรรพากร |

วันที่ | 24/06/2004 |

เลขที่หนังสือ | กค 0706/6047 |

ประเภทภาษี | ภาษีเงินได้นิติบุคคล |

ข้อกฎหมาย | มาตรา 39 |

ข้อหารือ | บริษัท ก. ประกอบกิจการเกี่ยวกับผลิตส่งออกชิ้นส่วนอิเล็คทรอนิคส์จากโลหะทุกชนิด ได้ทำการสำรองจ่ายเงินให้กับพนักงานของบริษัทในเครือ เพื่อเป็นค่าใช้จ่ายระหว่างอยู่ในประเทศไทย ซึ่งปัจจุบันพนักงานดังกล่าวได้ย้ายกลับไปทำงานที่บริษัทในครือ ณ ประเทศโปแลนด์ ต่อมาบริษัทฯ ได้ออกใบแจ้งหนี้ (Debit Note) เพื่อเรียกเก็บเงินจากบริษัทในเครือ ที่บริษัทฯ ได้สำรองจ่ายแก่พนักงานดังกล่าวขณะอยู่ในประเทศไทยจากกรณีดังกล่าว บริษัทในเครือที่ประเทศโปแลนด์จะมีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่ายเมื่อจ่ายเงินสำรองจ่ายคืนแก่บริษัทฯ ไม่ว่าตามกฎหมายไทยหรือกฎหมายโปแลนด์หรือไม่ |

แนววินิจฉัย | กรณีบริษัทฯ ได้ออกเงินสำรองจ่ายให้แก่พนักงานของบริษัทในเครือขณะอยู่ในประเทศไทยและบริษัทฯ ได้ออกใบแจ้งหนี้ (Debit Note) เพื่อเรียกเก็บเงินสำรองจ่ายจำนวนดังกล่าวคืนตามจำนวนที่จ่ายจริง ถือว่าจำนวนเงินที่เรียกเก็บคืนจากบริษัทในเครือไม่ใช่เงินได้พึงประเมินตามมาตรา 39 แห่งประมวลรัษฎากร ดังนั้น เงินทดรองจ่ายดังกล่าวจึงไม่อยู่ในบังคับต้องถูกหักภาษีเงินได้ ณ ที่จ่ายตามประมวลรัษฎากร แต่อย่างใด สำหรับกรณีภาระภาษีในส่วนที่เกี่ยวข้องกับประเทศโปแลนด์ ขอให้บริษัทฯ ดำเนินการขอทราบรายละเอียดกับหน่วยงานที่เกี่ยวข้องของประเทศโปแลนด์โดยตรงต่อไป |

เลขตู้ | 67/33004 |