คำถาม-ตอบข้อ 1 1. เราจะรับรู้ต้นทุนเมื่อไหร่คะ

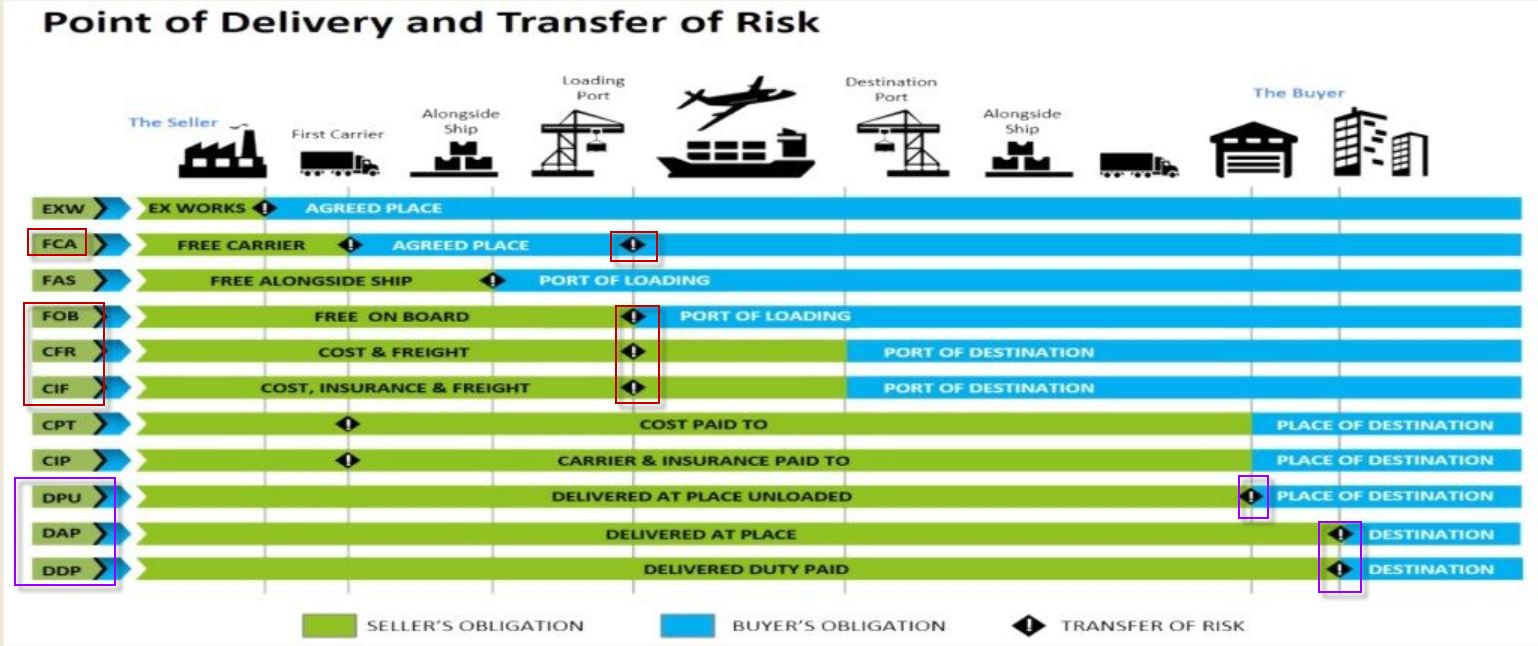

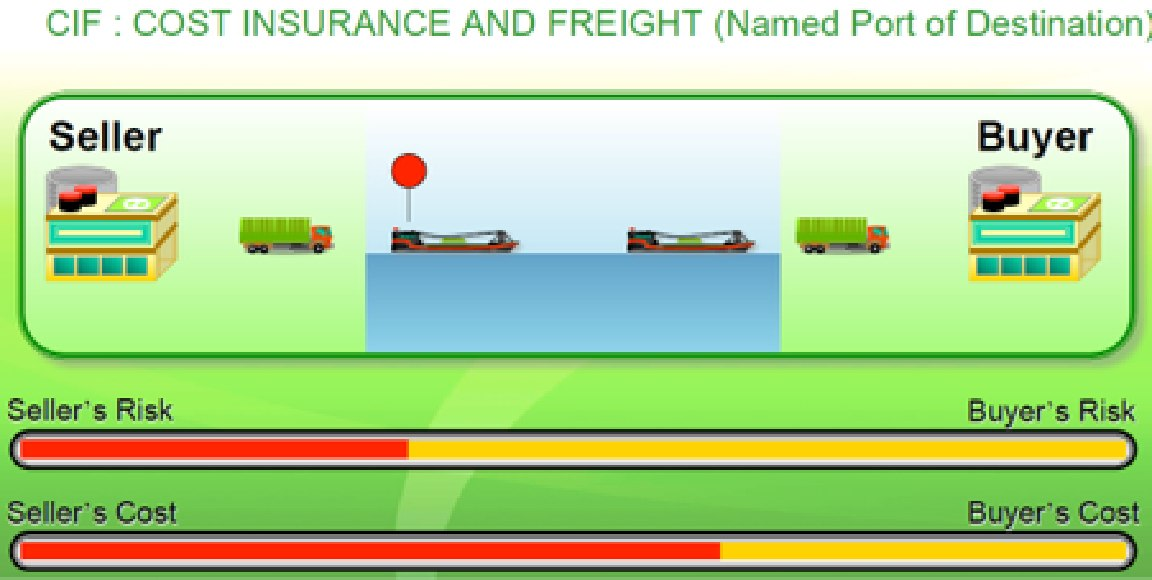

คำตอบ บริษัทฯ ต้องรับรู้รายได้ และต้นทุน ตามเงื่อนไขทางการค้าที่ตกลงกัน ตาม Incoterm เช่น ตกลงซื้อขายกันตาม เงื่อนไข CIF ให้รับรู้รายได้ และต้นทุน ณ วันที่สินค้าวางบนเรือที่ท่าเรือต้นทาง (on board the vessel) ณ ประเทศจีน ให้พิจารณาจุดส่งมอบแต่ละเงื่อนไขใน Incoterm (ตรงเครื่องหมายตกใจ) คือจุดโอนความเสี่ยงของสินค้า  ขอบคุณภาพจาก https://www.smartfreight.co.th/incoterms/

คำถาม-ตอบข้อ 2 2. แบบนี้เรียกว่าเป็นการขายสินค้านอกราชอาณาจักรไหมคะ

คำตอบ ใช่ค่ะ แบบนี้เรียกว่าเป็นการขายสินค้านอกราชอาณาจักรค่ะ เนื่องจากสินค้าไม่ได้ส่งเข้ามาในประเทศไทย เป็น Out to Out คือ ซื้อสินค้าจากต่างประเทศ และ ขายสินค้าให้ต่างประเทศ

** แนะนำศึกษาเพิ่มเติม เกี่ยวกับการปันส่วนภาษีซื้อที่ใช้ร่วมกันสำหรับการขายสินค้านอกราชอาณาจักร ตาม ป.164/2568 ที่ Tax-EZ Update ด้วยนะคะ คลิ๊ก

คำถาม-ตอบข้อ 3 3. ไม่ต้องมีการเสียภาษีมูลค่าเพิ่มใช่ไหมคะ

คำตอบ ในทางภาษีมูลค่าเพิ่มการดำเนินการดังกล่าว เข้าลักษณะเป็นกิจการที่ไม่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม (Out of VAT Scope) ตามมาตรา 77/2 (1) แห่งประมวลรัษฎากร บริษัทฯ จึงไม่มีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มสำหรับการขายสินค้ารายการดังกล่าว

คำถาม-ตอบข้อ 4 4. แล้วจะต้องมีการเสียภาษีอื่นๆ ที่เกี่ยวข้องอย่างอื่นใดใดอีกไหมคะ

คำตอบ บริษัทฯ ยังมีหน้าที่ต้องบันทึกรายได้จากการขายสินค้า และต้นทุนสินค้าจากการซื้อ นำมารวมคำนวณเพื่อเสียภาษีเงินได้นิติบุคคล ตามมาตรา 65 แห่งประมวลรัษฎากร

การบันทีกรายการบัญชีเงื่อนไข Incoterm CIF บริษัท รับรู้ต้นทุนและรายได้พร้อมกัน ณ จุดส่งมอบที่ประเทศจีน

(1) เมื่อบริษัทฯ ได้รับมอบสินค้า เช่น ณ ท่าเรือในประเทศจีน ให้บันทึกรายการบัญชีโดย เดบิตต้นทุนสินค้าที่ขาย เครดิตเงินสด/เงินฝากธนาคาร

(2) เมื่อส่งมอบสินค้าให้แก่ลูกค้า เดบิดลูกหนี้ เครดิตรายได้ – ขายสินค้า

คำถาม-ตอบข้อ 5 5. เอกสารประกอบเบื้องต้น

คำตอบ เอกสารที่ใช้ประกอบการบันทึกบัญชีที่ควรได้รับ คือ Invoice , Packing list, Airway bill (กรณีส่งทางเครื่องบิน) , B/L (กรณีส่งทางเรือ) และเอกสารตามที่แจ้งมาก็นำมาแนบเพิ่ม ส่วนเอกสารขาเข้าประเทศพม่า ถ้ามีก็นำแนบได้แต่ถ้าไม่สามารถขอได้ก็ไม่เป็นไรคะ สิ่งที่ใช้แสดงว่าได้มีการส่งมอบและโอนความเสี่ยงของสินค้าแล้วคือ Airway bill หรือ B/L ที่จำเป็นต้องมี

อ้างอิงคำตอบ

เรื่อง | การซื้อ-ขายนอกราช เงื่อนไข CIF | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 13/05/2024 - วันที่ตอบ 13/05/2024 | ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | - | ปุจฉา | บริษัทฯ ขายสินค้าให้ลูกค้า โดยสั่งสินค้าจากประเทศจีน ส่งไปขายให้ลูกค้าที่ประเทศเนเธอร์แลนด์ โดยสินค้าไม่เข้าไทย ขายเทอม CIF ขอสอบถามว่า 1. บริษัทต้องรับรู้รายได้ ณ วันที่เรือถึงเนเธอร์แลนด์ใช่ไหมคะ 2.บริษัทต้องนำเข้าสต๊อกไหมคะ 3. บริษัทต้องนำส่ง ภพ.30 vat 0 ไหมคะ 4. หากบริษัทบันทึกเข้า-ออกสต๊อก จะต้องนำรายได้ยื่น ภพ.30 vat 0 ไหมคะ | วิสัชนา | เงื่อนไข CIF (Cost, Insurance & Freight) คือ เงื่อนไขการส่งมอบสินค้าที่ผู้ขายจะสิ้นสุดภาระการส่งมอบเมื่อสินค้าวางบนเรือที่ท่าเรือต้นทาง (on board the vessel) และผู้ขายเป็นผู้รับผิดชอบค่าใช้จ่ายพิธีการส่งออก รวมทั้งทำสัญญาการขนส่ง จ่ายค่าขนส่งสินค้าจากท่าเรือต้นทางไปยังท่าเรือปลายทาง (ค่าระวางเรือ) และค่าประกันภัยขนส่งสินค้า https://www.kasikornbank.com/.../4-conditions...

ต่อข้อถาม ขอเรียนว่า กรณีบริษัทฯ ขายสินค้าให้ลูกค้า โดยสั่งสินค้าจากประเทศจีน ส่งไปขายให้ลูกค้าที่ประเทศเนเธอร์แลนด์ โดยสินค้าไม่เข้าไทย ขายเทอม CIF นั้น 1.บริษัทฯ ต้องรับรู้รายได้ ณ วันที่สินค้าวางบนเรือที่ท่าเรือต้นทาง (on board the vessel) ณ ประเทศจีน ไม่ใช่วันที่เรือถึงเนเธอร์แลนด์ 2. บริษัทฯ ไม่ต้องนำเข้ารายงานสินค้าและวัตถุดิบ เพราะสินค้าไม่ได้เข้ามาอยู่ในครอบครองของบริษัทฯ ในประเทศไทย 3. บริษัทฯ ไม่ต้องกรอกรายงานภาษีขาย และไม่ต้องนำรายได้จากการขายดังกล่าวแสดงในแบบ ภ.พ.30 เนื่องจากเป็นรายได้จากการประกอบการที่ไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม (Out of VAT Scope) 4. บริษัทฯ ไม่ต้องบันทึกเข้า-ออกสต๊อก และไม่ต้องนำรายได้จากการขายดังกล่าวแสดงในแบบ ภ.พ.30 แต่อย่างใด

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์ |

เรื่อง | การบันทึกบัญชีซื้อขายสินค้านอกราชอาณาจักร | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 27/05/2023 - วันที่ตอบ 12/06/2023 | ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | - | ปุจฉา | บริษัท ก ตั้งอยู่ในประเทศไทย จดทะเบียนภาษีมูลค่าเพิ่ม บริษัท ก ซื้อสินค้าจาก บริษัท A ประเทศอิตาลี เพื่อขายให้ บริษัท M ที่อยู่ประเทศมาเลเซีย โดยบริษัท A ส่งสินค้าให้บริษัท M โดยตรงไม่ต้องผ่านเข้าประเทศไทย คำถามคือ 1) บริษัท ก ไม่ต้องออกใบกำกับภาษี ถูกต้องหรือไม่คะ 2) บริษัท ก ต้องชำระเงินซื้อสินค้าให้บริษัท A โดยบันทึกตั้งหนี้ตามใบอินวอยซ์ที่ออกในนามบริษัท ก ได้หรือไม่คะแม้ว่าไม่ได้เข้ามาในประเทศ ต้นทุนสินค้าในการบันทึกจะใช้อัตราแลกเปลี่ยนอย่างไรคะ ด้วยสินค้า ex-works จากบริษัท Aประเทศอิตาลี ส่งตรงไปประเทศมาเลเซีย และกรณีขายต้องตัดสินค้าขายให้บริษัท M จะใช้อัตราแลกเปลี่ยนอย่างไรคะ | วิสัชนา | กรณีบริษัท ก ตั้งขึ้นตามกฎหมายไทย จดทะเบียนภาษีมูลค่าเพิ่ม ได้ซื้อสินค้าจาก บริษัท A ประเทศอิตาลี เพื่อขายให้ บริษัท M ที่อยู่ประเทศมาเลเซีย โดยบริษัท A ส่งสินค้าให้บริษัท M โดยตรงไม่ต้องผ่านเข้าประเทศไทย เช่นนี้ ถือเป็นการขายสินค้านอกราชอาณาจักร เป็นกิจการที่ไม่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม (Out of VAT Scope) 1. บริษัท ก ไม่ต้องออกใบกำกับภาษี ถูกต้องแล้ว 2. บริษัท ก ต้องชำระเงินซื้อสินค้าให้ บริษัท A โดยสามารถบันทึกตั้งหนี้ตามใบอินวอยซ์ ที่ออกในนามบริษัท ก ได้ แม้ว่าไม่ได้เข้ามาในประเทศ 3. ต้นทุนสินค้าซึ่งใช้เงื่อนไข INCOTERMs “ex-works” ประกอบด้วย (1) เบื้องต้นราคาสินค้าตาม Invoice ของบริษัท A ณ โรงงานของบริษัท A ผู้ผลิตสินค้าในประเทศอิตาลี โดยให้ใช้อัตราแลกเปลี่ยน ณ วันที่ได้รับมอบสินค้า ณ โรงงานของบริษัท A ดังกล่าว (2) หากบริษัทฯ ขายสินค้าด้วยเงื่อนไข DDP คือ ส่งมอบสินค้าใหแก่บริษัท D ณ ที่ทำการของบริษัท D ในประเทศมาเลเซีย ต้นทุนสินค้าต้อง รวม (ก) ค่าขนส่งสินค้าจากโรงงานของบริษัท A ผู้ผลิตถึงท่าเรือในประเทศอิตาลี รวมทั้งค่าใช้จ่ายในกระบวนการส่งออกของบริษัท A ให้ใช้อัตราแลกเปลี่ยน ณ วันที่บริษัทฯ ได้รับใบแจ้งหนี้ และล้างออกด้วยอัตราแลกเปลี่ยน ณ วันที่ชำระค่าขนส่งดังกล่าว (ข) ค่าระวางขนส่งสินค้าโดยเรือเดินทะเล (ค) ค่าเบี้ยประกันภัยทางทะเล (ง) ค่าใช้จ่ายในการออกของ และค่าภาษีศุลกากร รวมทั้งภาษีการขายและบริการ ณ ด่านศุลกากร (จ) ค่าขนส่งสินค้าจากท่าเรือถึงที่ทำการของบริษัท D การบันทึกจะใช้อัตราแลกเปลี่ยน ณ วันที่บริษัทฯ ได้รับใบแจ้งหนี้ค่าใช้จ่ายต่างๆ ในแต่ละรายการโดยบันทึกเป็นเจ้าหนี้ไว้ และล้างหนี้ออกด้วยอัตราแลกเปลี่ยน ณ วันที่ชำระค่าใช้จ่ายต่างๆ ดังกล่าว ซึ่งจะเกิดกำไรขาดทุนจากอัตราแลกเปลี่ยน เว้นแต่ชำระเป็นเงินสด ก็ให้ใช้อัตราแลกเปลียนตามที่ได้ชำระค่าใช้จ่ายนั้นไปแต่ละรายการ

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

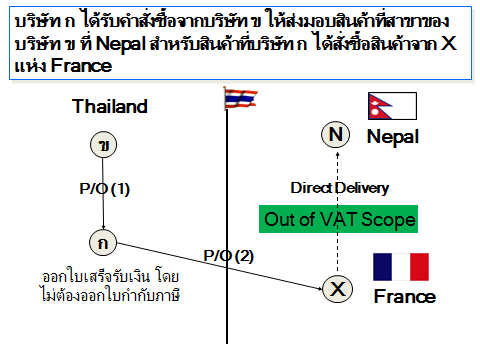

เรื่อง | กรณีซื้อขายสินค้านอกราชอาณาจักร กับการบันทึกบัญชี | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 05/09/2017 - วันที่ตอบ 06/09/2017 | ประเภทภาษี | ภาษีเงินได้นิติบุคคล | ปุจฉา | บริษัท ก. เป็นผู้นำเข้าสินค้าจากต่างประเทศ ได้รับใบสั่งซื้อจาก บริษัท ข. โดยให้ส่งสินค้าตรงจากประเทศผู้ผลิต (ฝรั่งเศส) ไปให้สาขาของบริษัท ข. ที่อยู่ประเทศเนปาล โดยไม่ได้ผ่านประเทศไทย ซึ่งในการจ่ายเงิน บริษัท ข. จ่ายให้ บริษัท ก. และ บริษัท ก. จ่ายให้กับผู้ผลิตเองอยากทราบว่าในกรณีนี้ บริษัท ก. จะต้องบันทึกบัญชี, ต้นทุนอย่างไร หรือบริษัทต้องปฎิบัติอย่างไร | วิสัชนา | กรณีบริษัท ก ตั้งขึ้นตามกฎหมายไทย ประกอบกิจการเป็นผู้นำเข้าสินค้าจากต่างประเทศ ได้รับคำสั่งซื้อจากบริษัท ข ซึ่งเป็นบริษัทที่ตั้งขึ้นตามกฎหมายไทยด้วยเช่นกัน โดยให้บริษัท ก ส่งสินค้าตรงจากประเทศผู้ผลิต คือ ฝรั่งเศส ไปให้สาขาของบริษัท ข ที่อยู่ประเทศเนปาล โดยไม่ได้ผ่านประเทศไทย ซึ่งในการจ่ายเงิน บริษัท ข. จ่ายให้ บริษัท ก. และ บริษัท ก. จ่ายให้กับผู้ผลิตเอง นั้น 1. สมมติเงื่อนไขในการสั่งซื้อคือ CIF Destination Nepal กล่าวคือ ส่งมอบสินค้าที่ประเทศเนปาล ทั้งกรณีบริษัท ก และบริษัท X เช่นนี้ บริษัท ก จะได้รับสินค้าก็ต่อเมื่อสินค้าถึงประเทศเนปาล และส่งมอบสินค้านั้นให้แก่บริษัท ข ที่ประเทศเนปาลเช่นเดียวกัน ....บริษัท ก รับรู้ต้นทุนและรายได้พร้อมกัน ณ จุดส่งมอบที่ประเทศเนปาล โดยรับรู้ต้นทุนตาม Invoice ที่บริษัท X เรียกเก็บ และรับรู้รายได้ตาม Invoice ที่บริษัท ก เรียกเก็บบริษัท ข 2. การนำเข้าสินค้าที่ประเทศเนปาล ให้ใช้ Invoice ที่บริษัท ก ออกให้แก่บริษัท ข จุดหมายปลายทางประเทศเนปาล

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะคลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

|