Case study

นำสินค้าไว้ขายมาทำ Marketing ต้องเสีย VAT หรือไม่ และถ้าให้สินค้ากับ Influencer ต้องหัก ณ ที่จ่ายหรือไม่

| เรื่อง | นำสินค้าไว้ขายมาทำ Marketing ต้องเสีย VAT หรือไม่ และถ้าให้สินค้ากับ Influencer ต้องหัก ณ ที่จ่ายหรือไม่ | |||||||||||||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||||||||||||||||||||||||||||||||||

| วันที่ | 04/11/2025 | |||||||||||||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีมูลค่าเพิ่ม | |||||||||||||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||||||||||||||||||||||||||||||||||

| คำถาม | บริษัทขายแว่นสายตา แว่นตา บริษัทจัด event 5 วัน เพื่อที่จะ Promote สินค้าตัวใหม่ รวมถึงสินค้าปัจจุบัน บริษัททำ budget ค่าใช้จ่ายในการจัด Event โดยมีรายการแว่นตา ที่ต้องให้พนักงานขายในงานสวมใส่ เพื่อที่จะให้ลูกค้าเห็นถึงผลิตภัณฑ์ และเป็นการให้กับพนักงานไปเลยไม่เรียกคืน รวมถึงตัดแว่นให้กับ Influencer ในงานด้วยเช่นกัน จึงสอบถามเกี่ยวกับภาษี ณ ที่จ่าย ภาษีขาย และภาษีนิติบุคคล 1. แว่นที่ให้พนักงาน ถือเป็นเงินได้พนักงานหรือไม่ หัก ณที่จ่าย อย่างไร 2. แว่นที่ให้ Influencer หัก ณ ที่จ่ายอย่างไร 3. แว่นที่นำไปใช้ในงานนี้ต้องยื่น Vat ขายหรือไม่ 4. ค่าใช่จ่ายคือต้นทุนของสินค้าใช่หรือไม่ |

|||||||||||||||||||||||||||||||||||||||||||||||||

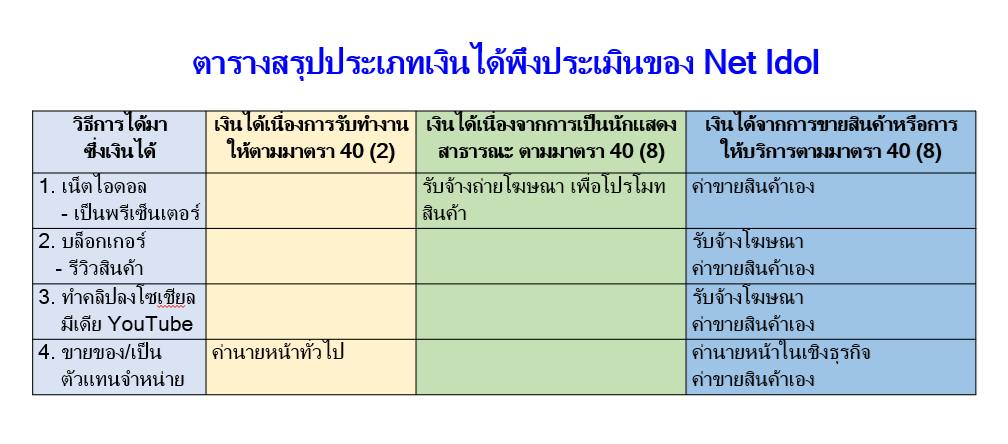

| คำตอบ | ตอบ 1. แว่นที่ให้พนักงานสวมใส่แล้วให้ไปเลย

2. แว่นที่ให้ Influencerแว่นตาที่ให้ Influencer ถ้าตกลงให้เป็นค่าตอบแทน ในการเชิญ Influencer มาร่วมงาน ค่าแว่นตา ถือเป็นส่วนหนึ่งของค่าจ้าง เป็นเงินได้พึงประเมิน ตามมาตรา 40(8) แห่งประมวลรัษฎากร และจะต้องมีภาระภาษีเช่นเดียวกับการว่าจ้าง Influencer มีรายได้หลายประเภท ภาษีเงินได้หัก ณ ที่จ่าย (WHT) : 1. Influencer เน็ตไอดอล - เป็นพรีเซ็นเตอร์ เข้าลักษณะเป็นเงินได้ค่ารับจ้างถ่ายแบบโฆษณา เข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร 1.1 สำหรับเน็ตไอดอลชาวไทย หรือชาวต่างชาติที่มีภูมิลำเนาในประเทศไทย ให้บริษัทฯ คำนวณหักภาษีเงินได้ ณ ที่จ่ายในอัตรา 5% ของเงินได้ และนำส่งพร้อมทั้งยื่นแบบ ภ.ง.ด.3 ภายในวันที่ 7 ของเดือนถัดไป 1.2 สำหรับเน็ตไอดอลชาวต่างชาติที่ไม่มีภูมิลำเนาในประเทศไทย ให้บริษัทฯ คำนวณหักภาษีเงินได้ ณ ที่จ่ายในอัตราภาษีเงินได้บุคคลธรรมดา (อัตราก้าวหน้า) ของเงินได้ 2. บล็อกเกอร์ – รับรีวิวสินค้า หรือทำคลิปลงโซเชียลมีเดียต่างๆ อาทิ YouTube เข้าลักษณะเป็นเงินได้จากการรับจ้างโฆษณา ตามมาตรา 40 (8) แห่งประมวลรัษฎากร ให้บริษัทฯ คำนวณหักภาษีเงินได้ ณ ที่จ่ายในอัตรา 2% ของเงินได้ ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร ประกอบกับข้อ 10 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 และนำส่งพร้อมทั้งยื่นแบบ ภ.ง.ด.3 ภายในวันที่ 7 ของเดือนถัดไป

3. แว่นที่ใช้ในงาน (ทั้งสวมใส่–แสดง–สาธิต)แว่นที่ “ใช้ในงาน” แล้วไม่ได้ส่งมอบแว่นให้ใคร เช่น ใช้โชว์หรือให้ลูกค้าลองใส่แล้วเก็บกลับ ไม่ถือเป็นการขาย ไม่ต้องนำส่งภาษีขายเนื่องจาก สินค้านำมาใช้เพื่อเป็นสินค้าทกลองใช้เท่านั้น 4. การบันทึกบัญชีและภาษีนิติบุคคลมูลค่าแว่นที่ให้พนักงานหรือ Influencer เพื่อส่งเสริมการขาย สามารถถือเป็น รายจ่ายเพื่อการโฆษณา/ส่งเสริมการขาย ได้ ถ้าการให้มีเอกสารประกอบครบ เช่น แผน event, รายชื่อผู้รับ, หลักฐานการจัดกิจกรรม อ้างอิงคำตอบ

|

|||||||||||||||||||||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||||||||||||||||||||||||||||||||||