Case study

การรับรู้รายได้ส่งเสริมการขาย และส่วนลด กิจการขายน้ำมัน ลูกค้านำคะแนนมาแลก ได้ส่วนลด

| เรื่อง | การรับรู้รายได้ส่งเสริมการขาย และส่วนลด กิจการขายน้ำมัน ลูกค้านำคะแนนมาแลก ได้ส่วนลด | |||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||||||||||||||||

| วันที่ | 23/10/2025 | |||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล | |||||||||||||||||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||||||||||||||||

| คำถาม | กิจการขายน้ำมัน ของปั้ม PT โดยยอดขาย คำนวนจากจำนวนลิตร และราคาน้ำมันต่อหน่วย...ยอดลูกค้ามาเติมน้ำมันชำระ 1,000.- (รวมภาษีมูลค่าเพิ่มแล้ว) แล้วลูกค้านำคะแนนมาแลก ได้ส่วนลด 200.- เท่ากับ ทางปั้มได้รับเงิน 800.- แต่ในการชำระภาษีมูลค่าเพิ่ม ทางกิจการยื่นภาษีขาย ยอดเต็ม 1,000.- ตามรายงาน ส่วน ก. (ขายน้ำมันใส) ต่อมาในเดือนถัดไป ทาง PT ได้ส่งใบส่วนลดมาให้ พร้อมแนบใบภาษีหัก ณ ที่จ่าย (3%) ระบุเป็นรายได้ส่งเสริมการขาย... ซึ่งในการบัญชี จะถือเป็นรายได้ส่งเสริมการขาย นำมายื่นรวมให้ในแบบ ภ.ง.ด.50 ..แต่ทางกิจการแย้งมาว่า เป็นรายได้จากการขายน้ำมันใส จากยอด รวม 1,000.- ไปแล้ว จะให้ถือเป็นรายได้ส่งเสริมการขายอีกไม่ได้....ต้องให้ถือว่า PT เป็นลูกหนี้ของกิจการ 200.- ซึ่ง 200.- รวมอยู่ในยอดน้ำมันที่กิจการนำส่งภาษีมูลค่าเพิ่มไปแล้ว... ถามว่า กรณีนี้ ทางบัญชีต้องรับรู้รายได้ส่งเสริมการขายหรือไม่? อย่างไร? |

|||||||||||||||||||||||||||||||

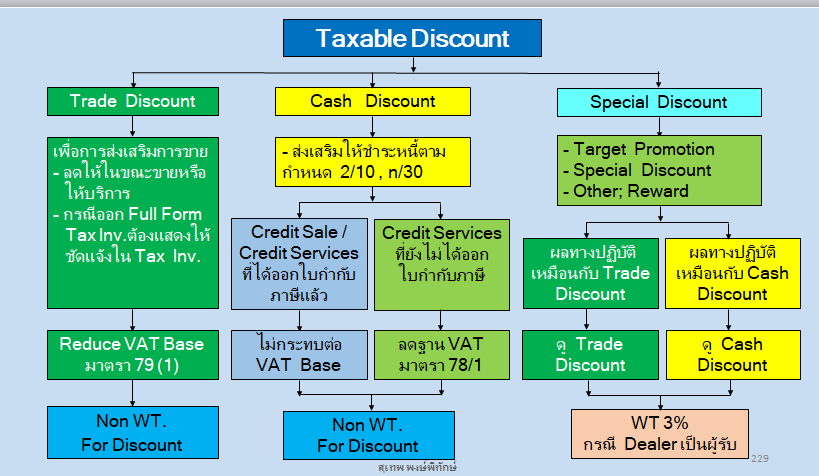

| คำตอบ | ก่อนอื่นอธิบายในทางภาษีเกี่ยวกับการได้รับส่วนลดพิเศษ ส่วนลดพิเศษ 1. วัตถุประสงค์: เพื่อการส่งเสริมการขาย 2. เงื่อนไข: ลดให้ในโอกาสพิเศษ เช่น การให้ส่วนลดพิเศษเพื่อการส่งเสริมการขาย ในการออกใบกำกับภาษีแบบเต็มรูป สำหรับการขายสินค้า โดยทั่วไปจะไม่แสดงเงื่อนไขการให้ส่วนลดพิเศษ เนื่องจาก ผู้ประกอบการจดทะเบียนที่เป็นผู้ขายสินค้าหรือให้บริการ อาจกำหนดเงื่อนไขการให้ส่วนลดพิเศษในเอกสารการส่งเสริมการขายว่า จะให้ส่วนลดพิเศษประเภทใด • กำหนดให้นำส่วนลดที่ได้รับไปใช้เป็น "ส่วนลดการค้า" สำหรับการซื้อสินค้าหรือรับบริการในครั้งต่อ ๆ ไป (เพื่อการรักษาลูกค้า) • กำหนดให้รางวัล หรือส่วนลด ที่นำไปหักออกจากหนี้ที่ต้องชำระ หรือรับคืนเป็นเงินสด หรือให้รางวัลเป็นสิ่งของ 3. กรณีกำหนดให้ส่วนลดพิเศษมีคุณลักษณะเป็น "ส่วนลดการค้า" สำหรับการซื้อสินค้าหรือการรับบริการในครั้งต่อ ๆ ไป ย่อมใช้ลดฐานภาษีได้เช่นเดียวกับการให้ส่วนลดการค้าทั่วไป กรณีกำหนดให้ส่วนลดพิเศษมีคุณลักษณะเป็น "ส่วนลดเงินสด" ย่อมไม่มีการลดฐานภาษีมูลค่าเพิ่ม เว้นแต่บริการเงินเชื่อที่ยังมิได้ออกใบกำกับภาษี เช่นเดียวกับการให้ส่วนลดเงินสดทั่วไป 4. ผู้ประกอบการที่เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่น ที่ได้ให้ส่วนลดพิเศษแก่ผู้ซื้อสินค้าหรือผู้รับบริการดังต่อไปนี้ ให้ผู้ประกอบการที่ให้ส่วนลดพิเศษมีหน้าที่ต้องคำนวณหัก WT. ในอัตรา 3% ของส่วนลดพิเศษนั้นตามข้อ 12/2 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 เรื่อง สั่งให้ผู้จ่ายเงินได้ พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528 (1) ผู้ซื้อสินค้าที่เป็นผู้จัดจำหน่าย (Dealer/ Distributor) ซึ่งซื้อสินค้าไปขายต่อ หรือตามพฤติการณ์ผู้ซื้อได้ซื้อสินค้าไปโดยมีวัตถุประสงค์ที่จะนำไปขายต่อได้แก่ ผู้ค้าส่ง ผู้ค้าปลีก หรือผู้ส่งออก (2) ผู้รับบริการซึ่งผู้ให้บริการทราบโดยชัดแจ้งว่าผู้รับบริการนั้นมีวัตถุประสงค์ที่จะให้บริการต่อ หรือตามพฤติการณ์ผู้รับบริการมีวัตถุประสงค์ที่จะให้บริการต่อแน่นอน (ดู คำสั่งกรมสรรพากรที่ ป. 118/2545 ประกอบ) 5. ผู้ประกอบการที่ได้รับส่วนลดพิเศษไม่ต้องนำส่วนลดเงินสดไปรวมคำนวณเพื่อเสียภาษีมูลค่าเพิ่ม (Out of VAT Scope) คำตอบ การรับรู้รายได้ส่งเสริมการขายจากส่วนลดคะแนนสะสม PT Max Card กรณีดังกล่าว ถือเป็นการจัดกิจกรรมส่งเสริมการขายเป็นทอดๆ ทอดแรก >> บริษัทฯ ผู้ขายน้ำมัน ให้ส่วนลดส่งเสริมการขายแก่ ลูกค้า End user ทอดที่สอง >> บริษัท PT ให้แก่ บริษัทฯ ผู้ขายน้ำมัน นำมาขายต่อ ถือเป็น ผู้จัดจำหน่าย (Dealer/ Distributor), ผู้แทนจำหน่าย 1) ภาษีมูลค่าเพิ่ม (VAT) ตามแนวทางกรมสรรพากร ส่วนลดหรือประโยชน์จากกิจกรรมส่งเสริมการขายไม่ถือเป็นรายได้จากการขายสินค้า ที่ต้องนำไปรวมคำนวณภาษีมูลค่าเพิ่ม (VAT) ตามคำสั่งกรมสรรพากรที่ ป.118/2545 ข้อ 8 กล่าวว่า “ข้อ 8 รางวัล ส่วนลด หรือประโยชน์ใด ๆ เนื่องจากการส่งเสริมการขายตามข้อ 1 ไม่เข้าลักษณะเป็นค่าตอบแทนจากการขายสินค้าหรือการให้บริการ ตามมาตรา 77/1(8) และมาตรา 77/1(10) แห่งประมวลรัษฎากร ผู้รับจึงไม่ต้องนำเงินรางวัล ส่วนลด หรือประโยชน์ใด ๆ เนื่องจากการส่งเสริมการขายดังกล่าวไปรวมคำนวณมูลค่าของฐานภาษีตามมาตรา 79 แห่งประมวลรัษฎากร” จึงสรุปได้ว่า บริษัทที่ขายน้ำมัน แสดงยอดขาย 1,000 บาทและเสีย VAT ตามนั้น ถูกต้องแล้ว ส่วนยอดที่ลูกค้านำคะแนนมาแลกเป็นส่วนลด 200 บาท ถือเป็นรายจ่ายส่งเสริมการขาย (รอหักกลบกับยอดที่ PT จะคืนกลับมาให้)

2) ภาษีเงินได้นิติบุคคล เมื่อบริษัทได้รับรายได้ส่งเสริมการขายจาก PT ที่ให้ชดเชยจากกิจกรรมส่งเสริมการขายนี้ จำนวน 200 บาท บริษัทฯ ต้องรับรู้รายได้ตามเกณฑ์สิทธิ (accrual basis) ตามมาตรา 65 วรรคสอง แห่งประมวลรัษฎากร กรมสรรพากรระบุว่าเงินรางวัล ส่วนลดหรือประโยชน์จากการส่งเสริมการขายที่กิจการได้รับ ต้องนำมารวมคำนวณเป็นรายได้เพื่อเสีย ภาษีเงินได้นิติบุคคล ในกรณีนี้ PT หักภาษีเงินได้ ณ ที่จ่าย 3% จำนวน 6 บาท แสดงว่ามองว่าเป็นรายได้จากการส่งเสริมการขาย ดังนั้น บริษัทฯ จึงต้องบันทึกเป็นรายได้ และบริษัทมีสิทธินำภาษีที่ถูกหักไว้มาเป็นเครดิตภาษีเงินได้นิติบุคคลสำหรับปีภาษีนั้น ได้ แนวทางการบันทึกบัญชีบริษัทฯ 1) วันที่ขายสินค้า น้ำมันให้ลูกค้า

2) วันที่ได้รับเงินชดเชยส่งเสริมการขายคืนจาก PT

3) กรณีภาษีหัก ณ ที่จ่าย 3.1) เมื่อบริษัทฯ จำหน่ายน้ำมัน ให้ส่วนลดส่งเสริมการขายแก่ลูกค้า End user >> จะไม่ต้องหักภาษี ณ ที่จ่าย 3% 3.2) เมื่อบริษัท PT ให้ส่วนลดส่งเสริมการขายแก่บริษัทฯ จำหน่ายน้ำมัน บริษัทฯ ผู้จัดจำหน่าย (Dealer/ Distributor) >> จะต้องถูกหักภาษี ณ ที่จ่าย 3% ของมูลค่ารางวัล/ส่วนลด/ประโยชน์ที่จ่ายให้ ตามมาตรา 3 เตรส ประกอบกับคำสั่งกรมสรรพากร ที่ ท.ป. 4/2528 ข้อ 12/2(2) และ คำสั่งกรมสรรพากรที่ ป.118/2545 ข้อ 1 กฎหมายที่เกี่ยวข้อง

อ้างอิงคำตอบ

|

|||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||||||||||||||||