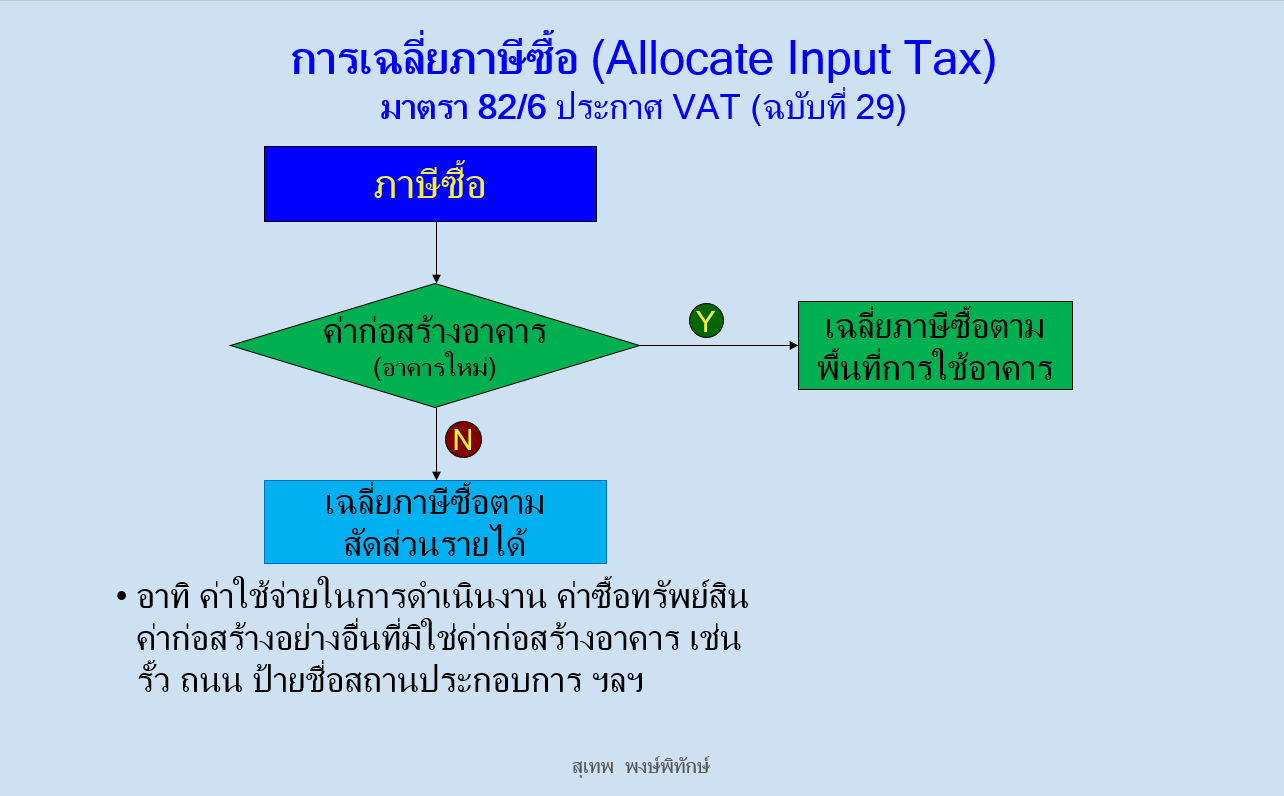

มาตรา 82/6 ในกรณีที่ผู้ประกอบการจดทะเบียนประกอบกิจการทั้งประเภทที่ต้องเสียภาษีมูลค่าเพิ่มและประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม และผู้ประกอบการจดทะเบียนได้นำสินค้าหรือบริการที่ได้มาหรือได้รับมาในการประกอบกิจการของตนไปใช้หรือจะใช้ในกิจการทั้งสองประเภท ให้ผู้ประกอบการจดทะเบียนนั้นเฉลี่ยภาษีซื้อที่จะนำมาหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มตามมาตรา 82/3 ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกำหนด

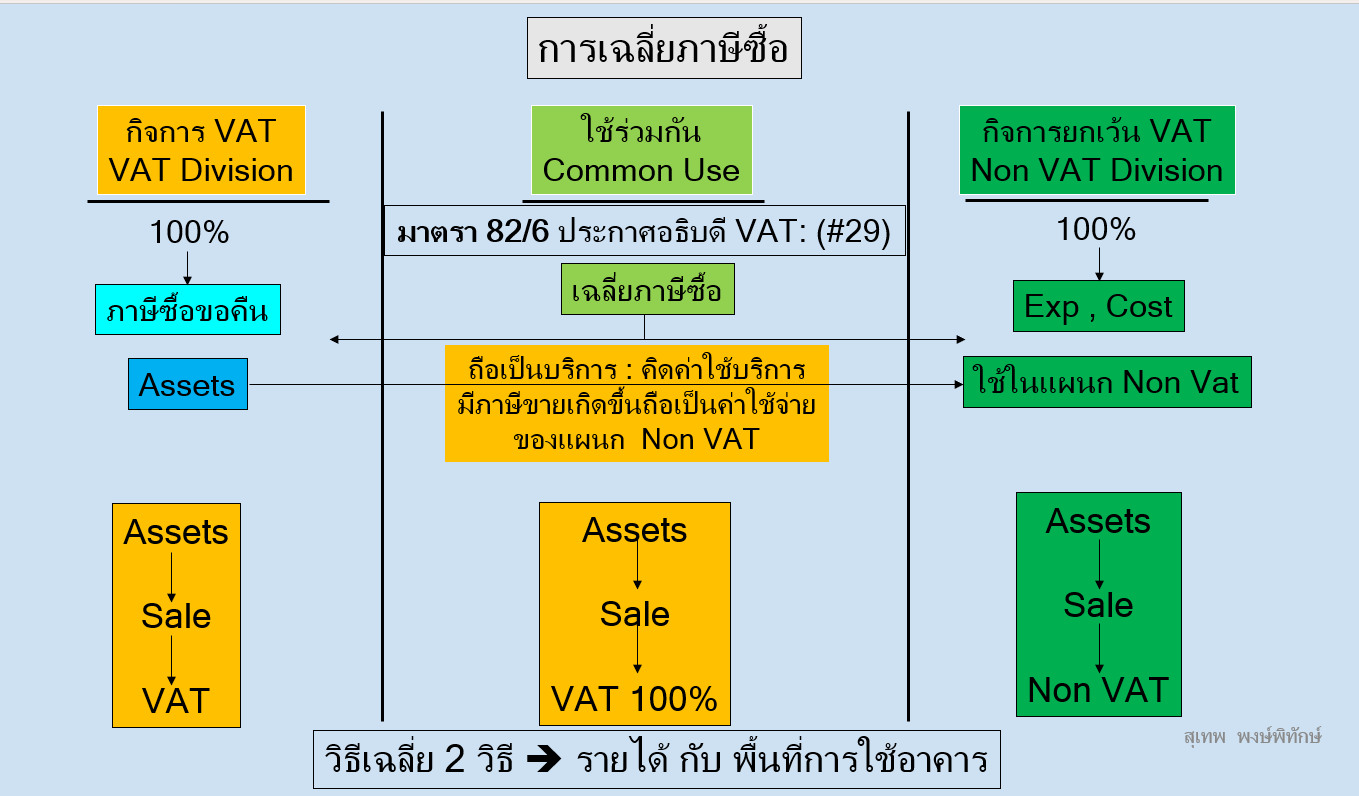

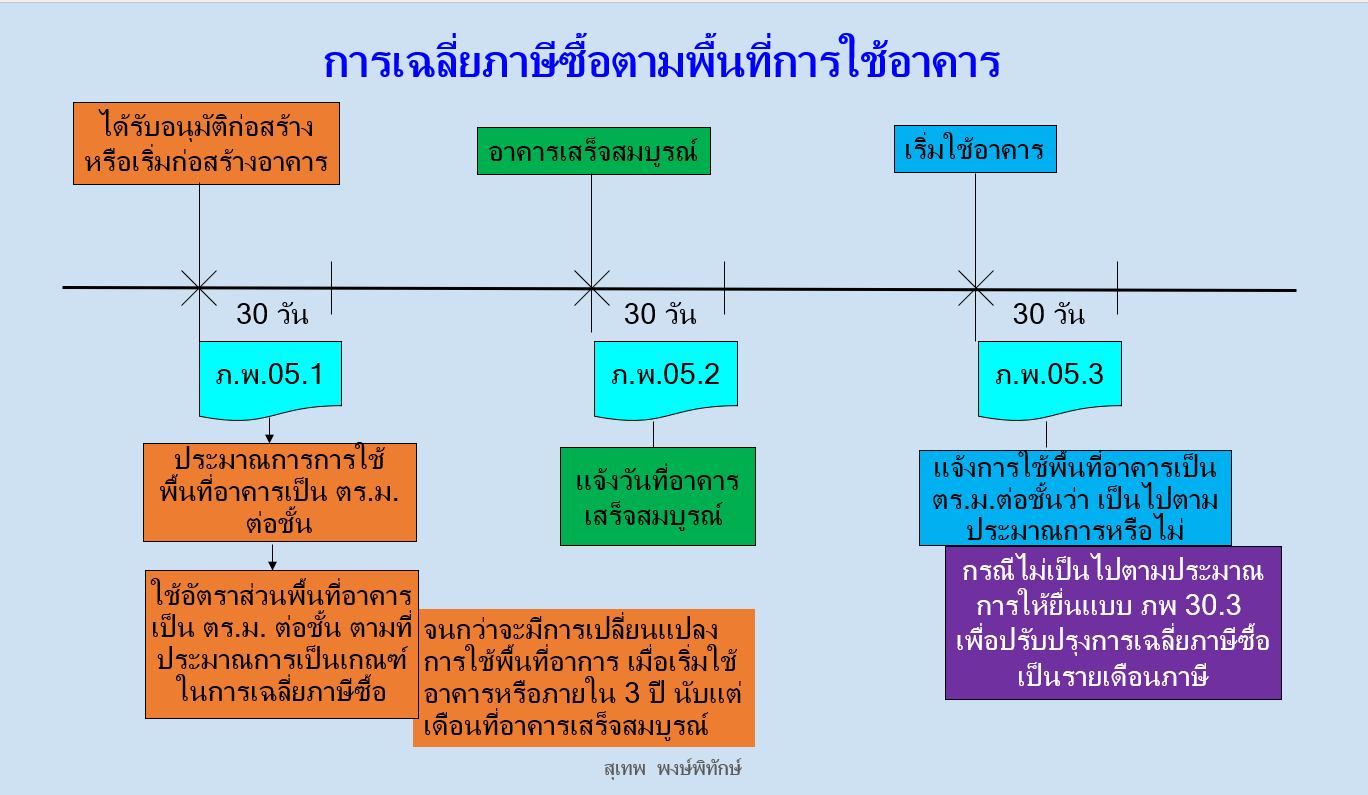

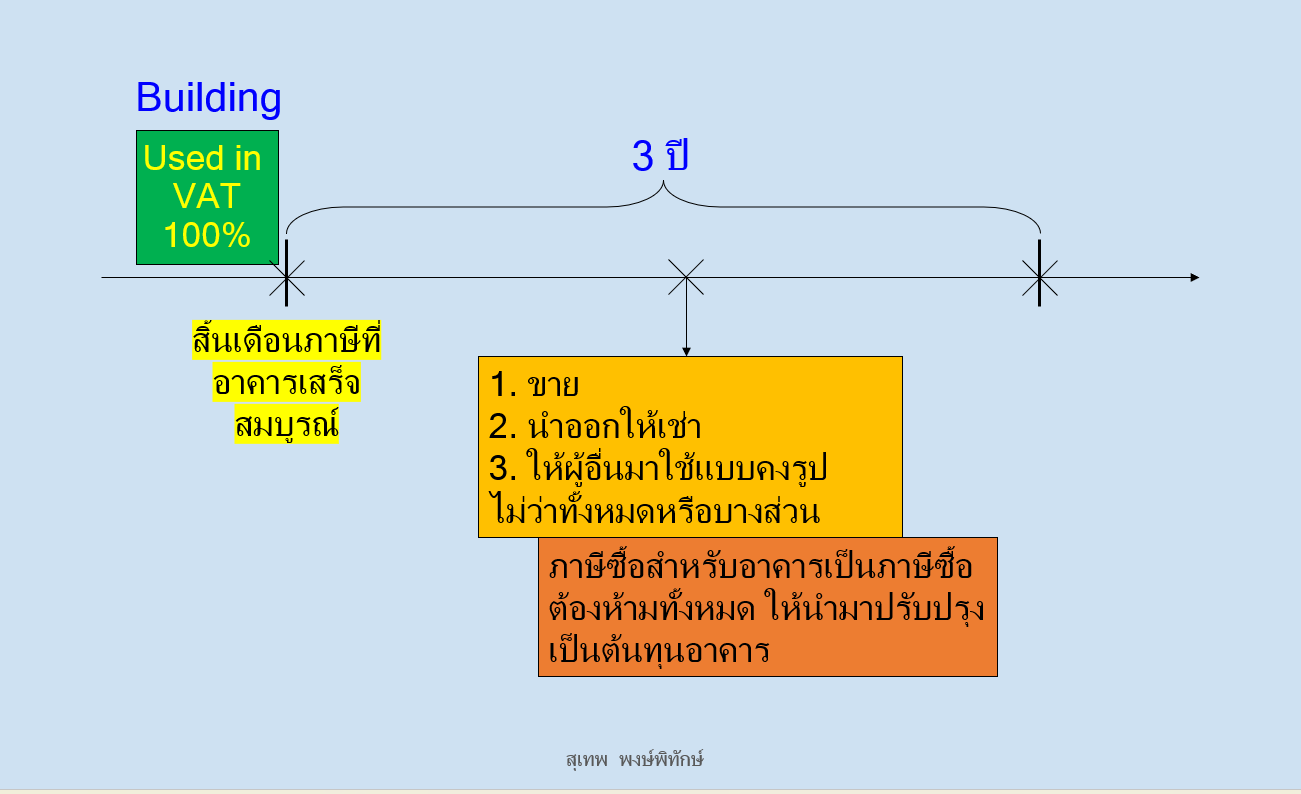

(ดูประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 29)) ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 29) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการเฉลี่ยภาษีซื้อตามมาตรา 82/6 แห่งประมวลรัษฎากร --------------------------------------------- อาศัยอำนาจตามความในมาตรา 82/6 แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 30) พ.ศ. 2534 อธิบดีกรมสรรพากรกำหนดหลักเกณฑ์วิธีการ และเงื่อนไขการเฉลี่ยภาษีซื้อที่จะนำมาหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มตามมาตรา 82/3 แห่งประมวลรัษฎากรไว้ ดังต่อไปนี้ ข้อ 1 กรณีผู้ประกอบการจดทะเบียนประกอบกิจการทั้งประเภทที่ต้องเสียภาษีมูลค่าเพิ่มและประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม และผู้ประกอบการจดทะเบียนได้นำสินค้าหรือบริการที่ได้มาหรือได้รับมาในการประกอบกิจการของตนไปใช้หรือจะใช้ในกิจการทั้งสองประเภทถ้าสามารถแยกได้อย่างชัดแจ้งว่าภาษีซื้อที่เกิดจากสินค้าหรือบริการดังกล่าวเป็นภาษีซื้อของกิจการประเภทที่ต้องเสียภาษีมูลค่าเพิ่ม ให้ถือเป็นภาษีซื้อของกิจการประเภทที่ต้องเสียภาษีมูลค่าเพิ่มนั้น ๆ ข้อ 2 นอกจากกรณีตามข้อ 5 ถ้าผู้ประกอบการจดทะเบียนประกอบกิจการทั้งประเภทที่ต้องเสียภาษีมูลค่าเพิ่มและประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่มและผู้ประกอบการจดทะเบียนได้นำสินค้าหรือบริการที่ได้มาหรือได้รับมาในการประกอบกิจการของตนไปใช้หรือจะใช้ในกิจการทั้งสองประเภท ถ้าไม่สามารถแยกได้อย่างชัดแจ้งว่าภาษีซื้อที่เกิดจากสินค้าหรือบริการดังกล่าวเป็นภาษีซื้อของกิจการประเภทใด ให้เฉลี่ยภาษีซื้อตามส่วนของรายได้ของแต่ละกิจการ ดังนี้ (1) กรณีผู้ประกอบการจดทะเบียนซึ่งเริ่มประกอบกิจการ หรือได้ประกอบกิจการมาแล้วแต่ยังไม่มีรายได้ ให้ประมาณการรายได้ของกิจการทั้งสองประเภทของปีที่เริ่มมีรายได้ ให้ผู้ประกอบการจดทะเบียนเฉลี่ยภาษีซื้อตามส่วนของประมาณการรายได้ดังกล่าว และให้นำภาษีซื้อที่เฉลี่ยได้ตามส่วนของประมาณการรายได้ของกิจการประเภทที่ต้องเสียภาษีมูลค่าเพิ่มมาหักออกจากภาษีขาย แต่ภาษีซื้อดังกล่าวจะต้องมีจำนวนไม่เกินกึ่งหนึ่งของภาษีซื้อที่นำมาเฉลี่ย สำหรับในปีถัดจากปีที่เริ่มประกอบกิจการและยังไม่มีรายได้ถึงสิ้นปีของปีที่เริ่มมีรายได้ ให้เฉลี่ยภาษีซื้อตามส่วนของประมาณการรายได้ตามเกณฑ์ในวรรคหนึ่งและวรรคสอง เมื่อสิ้นปีที่เริ่มมีรายได้ ให้ผู้ประกอบการจดทะเบียนคำนวณภาษีซื้อที่หักได้จริงตามส่วนของรายได้ที่เกิดขึ้นจริงของกิจการประเภทที่ต้องเสียภาษีมูลค่าเพิ่ม และให้ปรับปรุงภาษีซื้อที่ได้นำมาหักออกจากภาษีขายแล้วตามหลักเกณฑ์ตาม (2) ปีที่เริ่มมีรายได้ให้หมายถึง ปีแรกที่มีรายได้เกิดขึ้นจริงไม่น้อยกว่า 6 เดือนภาษี (2) การปรับปรุงภาษีซื้อตาม (1) ให้กระทำในเดือนภาษีถัดจากเดือนภาษีสุดท้ายของปีที่เริ่มมีรายได้ โดยให้ปรับปรุงตั้งแต่เดือนภาษีแรกที่ได้มีการเฉลี่ยภาษีซื้อถึงเดือนภาษีสุดท้ายของปีที่เริ่มมีรายได้ ดังนี้ (ก) ในกรณีภาษีซื้อที่เฉลี่ยได้และได้นำมาหักออกจากภาษีขายแล้ว มีจำนวนเกินกว่าภาษีซื้อที่หักได้จริง ให้ผู้ประกอบการจดทะเบียนชำระภาษีซื้อส่วนที่เกินนั้นพร้อมกับยื่นแบบแสดงรายการภาษีมูลค่าเพิ่มอีกหนึ่งฉบับ ภายในวันที่ 15 ของเดือนถัดจากเดือนภาษีที่มีการปรับปรุงภาษีซื้อและให้นำภาษีซื้อส่วนที่เกินนั้นซึ่งยังมิได้นำไปรวมคำนวณเป็นมูลค่าต้นทุนของทรัพย์สินหรือรายจ่ายของกิจการ ไปรวมคำนวณเป็นมูลค่าต้นทุนของทรัพย์สินหรือรายจ่ายของกิจการในปีที่เกี่ยวข้อง (ข) ในกรณีภาษีซื้อที่เฉลี่ยได้และได้นำมาหักออกจากภาษีขายแล้วมีจำนวนน้อยกว่าภาษีซื้อที่หักได้จริง ให้ผู้ประกอบการจดทะเบียนยื่นคำร้องขอคืนภาษีซื้อส่วนที่ขาดนั้น ตามแบบที่อธิบดีกรมสรรพากรกำหนด และให้นำภาษีซื้อส่วนที่ขาด ซึ่งได้นำไปรวมคำนวณเป็นมูลค่าต้นทุนของทรัพย์สินหรือรายจ่ายของกิจการแล้วไปหักออกจากมูลค่าต้นทุนของทรัพย์สินหรือรายจ่ายของกิจการในปีที่เกี่ยวข้อง (3) สำหรับปีถัดจากปีที่เริ่มมีรายได้เป็นต้นไป ให้ผู้ประกอบการจดทะเบียนเฉลี่ยภาษีซื้อตามส่วนของรายได้ของปีที่ผ่านมาโดยไม่ต้องปรับปรุงภาษีซื้ออีก และในกรณีที่ผู้ประกอบการจดทะเบียนประสงค์จะปรับปรุงภาษีซื้อให้เป็นไปตามส่วนของรายได้ที่เกิดขึ้นจริงทั้งปีของกิจการทั้งสองประเภทก็ให้กระทำได้ ทั้งนี้ ให้นำหลักเกณฑ์ตาม (2) มาใช้บังคับโดยอนุโลมและเมื่อได้เลือกปฏิบัติเป็นอย่างใดแล้ว ก็ให้ถือปฏิบัติเป็นอย่างเดียวกันตลอดไป เว้นแต่จะได้รับอนุมัติจากอธิบดีกรมสรรพากรให้เปลี่ยนแปลงได้ รายได้ของปีที่ผ่านมาตามวรรคหนึ่ง หมายถึง รายได้ของปีก่อนปีปัจจุบัน 1 ปี (4) การปรับปรุงภาษีซื้อตามข้อนี้ ผู้ประกอบการจดทะเบียนไม่ต้องรับผิดเสียเบี้ยปรับและเงินเพิ่มตามมาตรา 89 และมาตรา 89/1 แห่งประมวลรัษฎากร ข้อ 3 เพื่ออำนวยความสะดวกในการปฏิบัติตามข้อ 2(3) (1) ถ้ารายได้ของปีที่ผ่านมาของกิจการประเภทที่ต้องเสียภาษีมูลค่าเพิ่มมีจำนวนไม่น้อยกว่าร้อยละ 90 ของรายได้ของกิจการทั้งหมด ให้ผู้ประกอบการจดทะเบียนมีสิทธิเลือกนำภาษีซื้อทั้งจำนวนไปหักออกจากภาษีขาย ทั้งนี้ ห้ามนำภาษีซื้อดังกล่าวไปรวมคำนวณเป็นมูลค่าต้นทุนของทรัพย์สินหรือรายจ่ายของกิจการ (2) ถ้ารายได้ของปีที่ผ่านมาของกิจการประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่มมีจำนวนไม่น้อยกว่าร้อยละ 90 ของรายได้ของกิจการทั้งหมด ให้ผู้ประกอบการจดทะเบียนมีสิทธิเลือกไม่นำภาษีซื้อทั้งจำนวนไปหักออกจากภาษีขาย แต่ให้นำไปรวมคำนวณเป็นมูลค่าต้นทุนทรัพย์สินหรือรายจ่ายของกิจการ เมื่อได้เลือกปฏิบัติตามวรรคหนึ่งแล้ว ก็ให้ถือปฏิบัติตลอดไป เว้นแต่จะได้รับอนุมัติจากอธิบดีกรมสรรพากรให้เปลี่ยนแปลงได้ ข้อ 4 รายได้ตามข้อ 2 และข้อ 3 หมายความว่า (1) รายได้ของกิจการประเภทที่ต้องเสียภาษีมูลค่าเพิ่ม หมายความว่า มูลค่าของฐานภาษีของกิจการประเภทที่ต้องเสียภาษีมูลค่าเพิ่ม เว้นแต่มูลค่าของฐานภาษีของกิจการให้บริการขนส่งระหว่างประเทศโดยอากาศยานหรือเรือเดินทะเล ในกรณีรับขนคนโดยสาร ให้หมายความรวมถึงมูลค่าของค่าโดยสาร ค่าธรรมเนียม และประโยชน์อื่นใดที่เรียกเก็บ นอกราชอาณาจักรก่อนหักรายจ่ายใด ๆ เนื่องในการรับขนคนโดยสารด้วยหรือในกรณีรับขนสินค้าให้หมายความรวมถึงมูลค่าของค่าระวาง ค่าธรรมเนียม และประโยชน์อื่นใดที่เรียกเก็บไม่ว่าในหรือนอกราชอาณาจักรก่อนหักรายจ่ายใด ๆ เนื่องในการรับขนสินค้าเข้าในราชอาณาจักรด้วย (2) รายได้ของกิจการประเภทที่ไม่ต้องเสียภาษีมูลค่าเพิ่ม หมายความว่า มูลค่าของฐานภาษีของกิจการประเภทที่ได้รับยกเว้นภาษีมูลค่าเพิ่ม รายรับของกิจการประเภทที่ต้องเสียภาษีธุรกิจเฉพาะ และรายรับของกิจการประเภทที่ได้รับยกเว้นภาษีธุรกิจเฉพาะ และให้หมายความรวมถึงรายรับสำหรับการขายสินค้า การให้บริการ หรือการนำเข้าสินค้าที่อยู่ภายใต้บังคับมาตรา 22 มาตรา 23 และมาตรา 26 มาตรา 27 มาตรา 28 มาตรา 29 และมาตรา 30 แห่งพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 30) พ.ศ. 2534 (แก้ไขเพิ่มเติมโดยประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม(ฉบับที่ 67) ใช้บังคับ 1 มกราคม 2535 เป็นต้นไป) รายได้ตามวรรคหนึ่งไม่รวมถึง (ก) รายได้ที่เกิดขึ้นจากกรณีผู้ประกอบการจดทะเบียนนำเงินไปหาประโยชน์โดยการฝากธนาคาร ซื้อพันธบัตรหรือหลักทรัพย์ หรือซื้อตั๋วเงินของสถาบันการเงินอื่น แต่ทั้งนี้ไม่ใช้บังคับสำหรับการประกอบกิจการตามมาตรา 91/2(1)(2) และ (3) แห่งประมวลรัษฎากร (ข) รายได้ดอกเบี้ยที่เกิดขึ้นจากกรณีผู้ประกอบการจดทะเบียนมีการกู้ยืมเงินกันเองในระหว่างบริษัทในเครือเดียวกัน คำว่า "บริษัทในเครือเดียวกัน" หมายความว่า บริษัทหรือห้างหุ้นส่วนนิติบุคคลตั้งแต่สองนิติบุคคลขึ้นไปซึ่งมีความสัมพันธ์กันโดยบริษัทหรือห้างหุ้นส่วนนิติบุคคลใดถือหุ้นหรือเป็นหุ้นส่วนอยู่ในบริษัทหรือห้างหุ้นส่วนนิติบุคคลอีกแห่งหนึ่งไม่น้อยกว่าร้อยละ 25 ของหุ้นทั้งหมดที่มีสิทธิออกเสียงในบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น เป็นเวลาไม่น้อยกว่าหกเดือนก่อนวันที่มีการกู้ยืม (ค) รายได้ดอกเบี้ยที่เกิดขึ้นจากกรณีผู้ประกอบการจดทะเบียนซึ่งเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลมีระเบียบเกี่ยวกับเงินกองทุนสะสมพนักงานหรือทุนอื่นใดเพื่อพนักงาน และบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้นำเงินกองทุนนี้ออกให้พนักงานที่เป็นสมาชิกกู้ยืมเป็นสวัสดิการ (ง) รายได้ที่เกิดขึ้นจากกรณีผู้ประกอบการจดทะเบียนมีการประกอบกิจการประเภทที่ไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 77/2 แห่งประมวลรัษฎากร (แก้ไขเพิ่มเติมโดยประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม(ฉบับที่ 153) ใช้บังคับ 1 มกราคม 2546 เป็นต้นไป) ข้อ 5 กรณีภาษีซื้อที่เกิดจากการก่อสร้างอาคารเพื่อใช้ในการประกอบกิจการของตนเองซึ่งเป็นกิจการประเภทที่ต้องเสียภาษีมูลค่าเพิ่ม และเพื่อการอื่นให้ผู้ประกอบการจดทะเบียนเฉลี่ยภาษีซื้อ ดังนี้ (1) ให้ประมาณการการใช้พื้นที่อาคารเพื่อใช้ในการประกอบกิจการของตนเองซึ่งเป็นกิจการประเภทที่ต้องเสียภาษีมูลค่าเพิ่ม และเพื่อการอื่น โดยให้ผู้ประกอบการจดทะเบียนเฉลี่ยภาษีซื้อตามส่วนของประมาณการการใช้พื้นที่อาคารดังกล่าว และให้นำภาษีซื้อที่เฉลี่ยได้ตามส่วนของประมาณการการใช้พื้นที่อาคารเพื่อใช้ในการประกอบกิจการของตนเองซึ่งเป็นกิจการประเภทที่ต้องเสียภาษีมูลค่าเพิ่มมาหักออกจากภาษีขาย ให้ผู้ประกอบการจดทะเบียนเฉลี่ยภาษีซื้อตามส่วนของประมาณการการใช้พื้นที่อาคารตามเกณฑ์ในวรรคหนึ่งตั้งแต่เดือนภาษีแรกที่มีภาษีซื้อจากการก่อสร้างอาคารเกิดขึ้นถึงเดือนภาษีก่อนมีกรณีการใช้พื้นที่อาคารตรงตามที่ได้ประมาณการไว้ตาม (2)(ก) หรือถึงเดือนภาษีก่อนมีกรณีตาม (2)(ข) (2) เมื่อการก่อสร้างอาคารเสร็จสมบูรณ์ ให้ผู้ประกอบการจดทะเบียนปฏิบัติ ดังนี้ (ก) ในกรณีผู้ประกอบการจดทะเบียนยังมิได้ใช้พื้นที่อาคารหรือได้ใช้พื้นที่อาคารตรงตามที่ได้ประมาณการไว้ หรือได้ใช้พื้นที่อาคารแล้วแต่ยังไม่เกินกว่าที่ได้ประมาณการไว้ในแต่ละส่วน ผู้ประกอบการจดทะเบียนไม่ต้องปรับปรุงภาษีซื้อที่เฉลี่ยได้ (ข) ในกรณีผู้ประกอบการจดทะเบียนได้ใช้พื้นที่อาคารไม่ตรงตามที่ได้ประมาณการไว้เป็นครั้งแรกในเดือนภาษีใด อันเป็นเหตุให้ภาษีซื้อที่เฉลี่ยได้เปลี่ยนแปลงไป ให้ผู้ประกอบการจดทะเบียนคำนวณภาษีซื้อที่หักได้จริงตามส่วนของการใช้พื้นที่อาคารเพื่อใช้ในการประกอบกิจการของตนเองซึ่งเป็นกิจการประเภทที่ต้องเสียภาษีมูลค่าเพิ่ม และให้ปรับปรุงภาษีซื้อที่ได้นำมาหักออกจากภาษีขายแล้วตามหลักเกณฑ์ตาม (3) (3) การปรับปรุงภาษีซื้อตาม (2)(ข) ให้กระทำในเดือนภาษีแรกที่ได้ใช้พื้นที่อาคารไม่ตรงตามที่ได้ประมาณการไว้โดยให้ปรับปรุงตั้งแต่เดือนภาษีแรกที่มีภาษีซื้อจากการก่อสร้างอาคารเกิดขึ้นถึงเดือนภาษีก่อนเดือนภาษีที่ได้ใช้พื้นที่อาคารดังกล่าวดังนี้ (ก) ในกรณีภาษีซื้อที่เฉลี่ยได้และได้นำมาหักออกจากภาษีขายแล้วมีจำนวนเกินกว่าภาษีซื้อที่หักได้จริง ให้ผู้ประกอบการจดทะเบียนชำระภาษีซื้อส่วนที่เกินนั้น พร้อมกับยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม เป็นรายเดือนภาษีทุกเดือนเดือนละหนึ่งฉบับภายในวันที่ 15 ของเดือนถัดจากเดือนภาษีที่มีการปรับปรุงภาษีซื้อ และให้นำภาษีซื้อส่วนที่เกินนั้นซึ่งยังมิได้นำไปรวมคำนวณเป็นมูลค่าต้นทุนของทรัพย์สินหรือรายจ่ายของกิจการไปรวมคำนวณเป็นมูลค่าต้นทุนของทรัพย์สินหรือรายจ่ายของกิจการในปีที่เกี่ยวข้อง (ข) ในกรณีภาษีซื้อที่เฉลี่ยได้และได้นำมาหักออกจากภาษีขายแล้วมีจำนวนน้อยกว่าภาษีซื้อที่หักได้จริง ให้ผู้ประกอบการจดทะเบียนยื่นคำร้องขอคืนภาษีซื้อส่วนที่ขาดนั้น ตามแบบที่อธิบดีกรมสรรพากรกำหนดและให้นำภาษีซื้อส่วนที่ขาดซึ่งได้นำไปรวมคำนวณเป็นมูลค่าต้นทุนของทรัพย์สินหรือรายจ่ายของกิจการแล้วไปหักออกจากมูลค่าต้นทุนของทรัพย์สินหรือรายจ่ายของกิจการในปีที่เกี่ยวข้อง (4) สำหรับเดือนภาษีนับแต่เดือนภาษีที่มีกรณีการใช้พื้นที่อาคารตรงตามที่ได้ประมาณการไว้ตาม (2)(ก) หรือที่มีกรณีตาม (2)(ข) เป็นต้นไป หากมีภาษีซื้อจากการก่อสร้างอาคารเกิดขึ้นอีก ให้ผู้ประกอบการจดทะเบียนเฉลี่ยภาษีซื้อดังกล่าวตามส่วนของการใช้พื้นที่อาคารเพื่อใช้ในการประกอบกิจการของตนเองซึ่งเป็นกิจการประเภทที่ต้องเสียภาษีมูลค่าเพิ่มตามที่เกิดขึ้นจริงในแต่ละเดือนภาษี (5) ภายในกำหนดเวลา 3 ปี นับแต่เดือนภาษีที่ก่อสร้างอาคารเสร็จสมบูรณ์ หากมีการเปลี่ยนแปลงการใช้พื้นที่อาคารภายหลังจากที่ได้ใช้พื้นที่อาคารตรงตามที่ได้ประมาณการไว้ตาม (2)(ก) หรือภายหลังจากที่ได้มีการปรับปรุงภาษีซื้อจากการก่อสร้างอาคารตาม (2)(ข) แล้ว อันเป็นเหตุให้ภาษีซื้อที่เฉลี่ยได้ตามส่วนของการใช้พื้นที่อาคารเพื่อใช้ในการประกอบกิจการของตนเองซึ่งเป็นกิจการประเภทที่ต้องเสียภาษีมูลค่าเพิ่มเปลี่ยนแปลงไป ให้ผู้ประกอบการจดทะเบียนปรับปรุงภาษีซื้อตามที่คำนวณภาษีซื้อที่หักได้จริงตามส่วนของการใช้พื้นที่อาคารเพื่อใช้ในการประกอบกิจการของตนเองซึ่งเป็นกิจการประเภทที่ต้องเสียภาษีมูลค่าเพิ่มตามที่เกิดขึ้นจริง การปรับปรุงภาษีซื้อตามวรรคหนึ่ง ให้กระทำทุกคราวในเดือนภาษีที่มีการเปลี่ยนแปลงการใช้พื้นที่อาคาร ทั้งนี้ ให้นำความใน (ก) และ (ข) ของ (2) ของข้อ 2 มาใช้บังคับโดยอนุโลม (6) การปรับปรุงภาษีซื้อตามข้อนี้ ผู้ประกอบการจดทะเบียนต้องรับผิดเสียเบี้ยปรับและเงินเพิ่มตามมาตรา 89 และมาตรา 89/1 แห่งประมวลรัษฎากร (7) ให้ผู้ประกอบการจดทะเบียนแจ้งรายการเกี่ยวกับการก่อสร้างอาคารและการใช้พื้นที่อาคารดังต่อไปนี้ ต่ออธิบดีกรมสรรพากรตามแบบที่อธิบดีกรมสรรพากรกำหนด ณ สำนักงานสรรพากรพื้นที่สาขาในเขตท้องที่ที่สถานประกอบการที่เป็นสำนักงานใหญ่ตั้งอยู่ (ก) รายการเกี่ยวกับการประมาณการการใช้พื้นที่อาคารเพื่อใช้ในการประกอบกิจการของตนเอง ซึ่งเป็นกิจการประเภทที่ต้องเสียภาษีมูลค่าเพิ่มและเพื่อการอื่นภายใน 30 วัน นับแต่วันที่เริ่มทำการก่อสร้างอาคารหรือวันที่ได้รับอนุมัติให้ทำการก่อสร้างอาคาร แล้วแต่วันใดจะเกิดขึ้นก่อน ในกรณีที่ได้ทำการก่อสร้างอาคารมาแล้วก่อนวันที่ 1 มกราคม พ.ศ. 2535 ให้แจ้งรายการเกี่ยวกับการประมาณการการใช้พื้นที่อาคารดังกล่าวภายในวันที่ 30 เมษายน พ.ศ. 2535 (ข) วันที่ก่อสร้างอาคารเสร็จสมบูรณ์ภายใน 30 วัน นับแต่วันที่ก่อสร้างอาคารเสร็จสมบูรณ์ (ค) รายการเกี่ยวกับการเริ่มใช้อาคารไม่ว่าทั้งหมดหรือบางส่วนภายใน 30 วัน นับแต่วันเริ่มใช้อาคารทั้งหมดหรือบางส่วน (ง) รายการเกี่ยวกับการใช้พื้นที่อาคารที่เปลี่ยนแปลงภายใน 30 วัน นับแต่วันที่มีการเปลี่ยนแปลงการใช้พื้นที่อาคาร ( แก้ไขเพิ่มเติมโดย ประกาศอธิบดีกรมสรรพากร เกี่ยวกับมูลค่าเพิ่ม (ฉบับที่ 136) ใช้บังคับ 11 ตุลาคม 2545 เป็นต้นไป) ในกรณีที่ผู้ประกอบการจดทะเบียนมิได้แจ้งรายการตามวรรคหนึ่งโดยไม่เหตุอันสมควร มิให้ผู้ประกอบการจดทะเบียนนำภาษีซื้อที่เฉลี่ยได้ตามประกาศนี้มาหักออกจากภาษีขาย ทั้งนี้ เว้นแต่อธิบดีกรมสรรพากรจะกำหนดเป็นอย่างอื่น ข้อ 6 ปี ตามประกาศนี้ หมายความว่า (1) ในกรณีที่ผู้ประกอบการเป็นบุคคลธรรมดาหรือคณะบุคคลที่มิใช่นิติบุคคล ให้นับตามปีประดิทิน เว้นแต่ในกรณีที่เริ่มประกอบกิจการที่ต้องเสียภาษีมูลค่าเพิ่ม ให้เริ่มนับตั้งแต่วันเริ่มประกอบกิจการจนถึงวันสิ้นปีประดิทิน (2) ในกรณีที่ผู้ประกอบการเป็นนิติบุคคล ให้นับตามรอบระยะเวลาบัญชีเว้นแต่ในกรณีที่เริ่มประกอบกิจการที่ต้องเสียภาษีมูลค่าเพิ่ม ให้เริ่มนับตั้งแต่วันเริ่มประกอบกิจการจนถึงวันสิ้นรอบระยะเวลาบัญชี ข้อ 7 ในกรณีที่มีปัญหาในการปฏิบัติ ให้อธิบดีกรมสรรพากรมีอำนาจวินิจฉัย และคำวินิจฉัยของอธิบดีกรมสรรพากรให้ถือเป็นหลักเกณฑ์ วิธีการ และเงื่อนไขที่กำหนดตามประกาศนี้ด้วย ประกาศนี้ให้ใช้บังคับตั้งแต่วันที่ 1 มกราคม พ.ศ. 2535 เป็นต้นไป |