| คำถาม |

บริษัทได้จ่ายค่านายหน้า โดยได้กรอกและยื่นแบบภาษีหัก ณ ที่จ่าย โดยติ้กช่องผู้จ่ายเงินเป็นการออกภาษีให้ครั้งเดียว และช่องจำนวนเงินที่จ่ายกรอก 600,000 บาท และภาษีที่นำส่ง 30,000 บาท ข้อมูลเพิ่มเติม

1. ยอดเงินที่ต้องการจะจ่ายหรือฝั่งนายหน้าจะได้รับคือคือยอด 600,000 บาท

2. นายหน้าที่รับเงิน เป็นบุคคลธรรมดา

3.บุคคลธรรมดา มีอาชีพนายหน้า ไม่ได้จด Vat ค่ะ

4. เงื่อนไขการหัก ณ ที่จ่าย คือ ข้อ 3 ออกให้ครั้งเดียวค่ะ

5.ยอดเงินภาษี 3 หมื่นบาท คำนวณมาจาก 5% ค่ะ นำส่งแบบภ.ง.ด.3

อยากสอบถามว่าการคำนวณภาษีหัก ณ ที่จ่าย ของบริษัทถูกต้องหรือไม่? และหากถูกต้องยอดหัก ณ ที่จ่าย 30,000 บาท สามารถนำมาเป็นรายจ่ายในการคำนวณภาษีนิติบุคคลหรือไม่คะ

|

| คำตอบ |

ตัวอย่างการคำนวณภาษีเงินได้หัก ณ ที่จ่ายในแต่ละกรณีและยอดเงินที่ใช้กรอกในแบบ 50ทวิ www.rd.go.th/publish/seminar/180515_WHT_doc.pdf

การเขียนหนังสือรับรอง หัก ณ ที่จ่าย (50 ทวิ) ในกรณีต่างๆ ดังนี้ แบบที่ | เงินได้ | ภาษีอัตรา 3% | จ่ายเงิน | ติ๊กช่อง | แบบนำส่ง | 1 | 600,000 | 18,000 | 582,000 | (1) หัก ณ ที่จ่าย | นำส่งแบบภ.ง.ด.3 | 2 | 600,000 | 18,556.70 | 600,000 | (2) ออกให้ตลอดไป | นำส่งแบบภ.ง.ด.3 | 3 | 618,556.70 | 18,556.70 | 600,000 | (1) หัก ณ ที่จ่าย | นำส่งแบบภ.ง.ด.3 | 4 | 618,000 | 18,540 | 599,460 | (3) ออก WT ให้ครั้งเดียว 18,000 บาท | นำส่งแบบภ.ง.ด.3 |

** แบบที่ 2 ในทางปฏิบัติสรรพากรบางพื้นที่แนะนำให้กรอกยอดเงินได้+ภาษีออกแทนไปด้วย (แต่ติ๊ก(2) ออกให้ตลอดไป) เพื่อให้ยอดตรงกับแบบภ.ง.ด.3 และตรงกับงบการเงิน

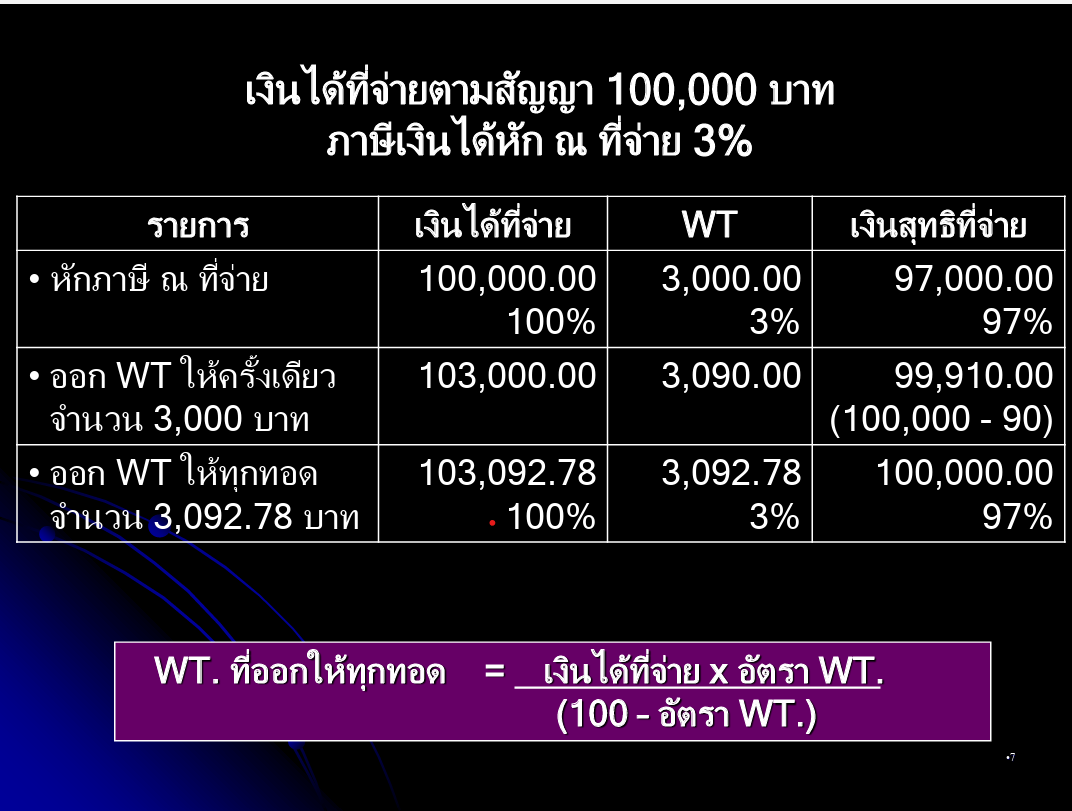

1. การคำนวณภาษีหัก ณ ที่จ่าย ตามกฎหมายหากบริษัท "ออกภาษีให้ครั้งเดียว" (ออกให้เพียงทอดเดียว) วิธีการคำนวณจะต้องใช้สูตรการคำนวณเพื่อหา ฐานภาษีที่ต้องนำมาคำนวณดังนี้ - ยอดเงินค่านายหน้าที่จ่ายจริง (Net Amount) : 600,000 บาท

- อัตราภาษีหัก ณ ที่จ่าย (ค่านายหน้า) : 3% (600,000x3%) = 18,000 บาท และนำยอดภาษี 18,000 บาท ไปบวกกับเงินได้ 600,000 + 18,000 = 618,000 บาท

- ยอดเงินได้ = 618,000 บาท

- ยอด WHT = 18,540 บาท (618,000x3%)

- ยอดจ่ายเงิน = 599,460 บาท

ซึ่งจากที่แจ้งมาว่า นายหน้าจะได้รับเงินเต็มจำนวนที่ 600,000 บาทนั้น ไม่น่าใช่วิธีออกภาษีให้ครั้งเดียว น่าจะต้องเป็นวิธีออกให้ตลอดไปนะคะ ตามตัวอย่างที่คำนวณให้ดูในแต่ละวิธีด้านบนคะ ซึ่งทางบริษัทฯ ยังปฏิบัติไม่ถูกต้อง ที่ถูกต้อง - สำหรับเงินได้ ค่านายหน้า ค่าคอมมิชชั่น ที่บุคคลธรรมดาได้รับ ถือเป็นเงินได้พึงประเมินประเภท 40(2) แห่งประมวลรัษฎากร แต่หากผู้มีเงินได้มีหลักฐานในการประกอบกิจการให้เห็นได้อย่างชัดแจ้งว่า ได้ประกอบกิจการในรูปแบบของการทำธุรกิจและสามารถพิสูจน์รายจ่ายในการประกอบกิจการได้ ซึ่งต้องมีลักษณะการประกอบกิจการตามข้อ 2.1 (2) ของคำสั่งกรมสรรพากรที่ ป. 115/2545 ดังกล่าวข้างต้นก็ย่อมอนุโลมให้ถือเป็นเงินได้พึงประเมินตามมาตรา 40(8) แห่งประมวลรัษฎากร หัก ณ ที่จ่าย 3% และนำส่งแบบ ภ.ง.ด.3 ได้ แต่จากที่สอบถาม ผู้มีเงินได้หรือนายหน้า ไม่เข้าเงื่อนไขดังกล่าว

- กรณีบริษัทฯ จ่ายเงินได้ค่านายหน้าให้แก่บุคคลธรรมดา ต้องคำนวณภาษีหัก ภาษี ณ ที่จ่ายตามอัตราก้าวหน้า ตามมาตรา 50(1) แห่งประมวลรัษฎากร ประกอบกับข้อ 1 (5) ของคำสั่งกรมสรรพากรที่ ป. 96/2543 ฯ

- และนำส่งด้วยแบบ ภ.ง.ด.1 ไม่ใช่ หักภาษี ณ ที่จ่าย 3% นำส่งด้วยแบบ ภ.ง.ด.3 ถือเป็นการนำส่งผิดประเภทแบบภาษี

- เมื่อถูกสรรพากรตรวจสอบอาจจะถูกให้นำส่งภาษีเพิ่มเติม เนื่องจากยื่นผิดแบบภาษี หรือกรณีที่ภาษีหัก ณ ที่จ่ายที่นำส่งไว้ต่ำเกินไปอาจจะมีเบี้ยปรับ เงินเพิ่ม

- ในทางปฏิบัติต้องแก้ไขอย่างไร

- ทางเลือกที่ 1ยื่นแบบ ภ.ง.ด.1 เพิ่มเติม และยื่นคำร้องขอคืนภาษีเงินได้หัก ณ ที่จ่าย ตามแบบ ภ.ง.ด.3 ที่บริษัทฯ ไม่มีหน้าที่นำส่ง ด้วยแบบ ค.10

- ทางเลือกที่ 2ยื่นแบบ ภ.ง.ด.1 เพิ่มเติมและ ทำคำร้องเป็นหนังสือถึงอธิบดีกรมสรรพากร ผ่านสรรพากรพื้นที่ ท้องที่ที่บริษัทฯ ตั้งอยู่ เพื่อร้องขอให้ถือว่า แบบและเงินภาษีหัก ณ ที่จ่าย ที่บริษัทฯ ได้นำส่งไว้เป็นแบบ และเงินภาษีหัก ณ ที่จ่ายที่ถูกต้อง โดยชี้แจงข้อเท็จจริงทั้งหลาย พร้อมทั้งแนบสำเนาแบบ ภ.ง.ด.3 และ ภ.ง.ด.1 (ฉบับยื่นเพิ่มเติม) ทั้งนี้ ให้บริษัทฯ เข้าไปติดต่อส่วนกรรมวิธี และคืนภาษี สอบถามวิธีการแก้ไข

- ทางเลือกที่ 3 ปล่อยผ่านไป ยอมรับความเสี่ยง รอให้เจ้าหน้าที่สรรพากรตรวจเจอเอง ถ้าไม่เจอก็รอดไป

สรุป : การที่บริษัทฯ ยื่นยอดจ่าย 600,000 บาท และภาษีหัก ณ ที่จ่าย 30,000 บาท (ซึ่งคิดจาก 5% ของ 600,000 โดยตรง) "ยังไม่ถูกต้อง" ตามหลักการออกภาษีให้ครั้งเดียว ยอดที่ถูกต้องควรเป็นตามนี้ - ยอดเงินได้ = 618,000 บาท

- ยอด WHT = 18,540 บาท (618,000x3%)

- ยอดจ่ายเงิน = 599,460 บาท

2. ภาษี 30,000 บาท นำมาเป็นรายจ่ายบริษัทได้หรือไม่?ในทางภาษีนิติบุคคล มีเงื่อนไขสำคัญดังนี้ : - สามารถนำมาเป็นรายจ่ายทางภาษีได้ : หากมีการทำ "ข้อตกลงเป็นลายลักษณ์อักษร" เช่น ในสัญญาจ้างหรือหนังสือตกลง ว่าบริษัทตกลงจะออกภาษีหัก ณ ที่จ่ายให้เป็นส่วนหนึ่งของค่าตอบแทน

- ต้องถือเป็นส่วนหนึ่งของค่าจ้าง : ภาษีที่ออกให้นี้ถือเป็น "รายจ่ายที่เกี่ยวข้องโดยตรงกับการประกอบกิจการ" และต้องนำไปรวมเป็นรายได้ของผู้รับ(นายหน้า) เพื่อคำนวณภาษีให้ถูกต้อง ตามมาตรา 40 วรรคสอง แห่งประมวลรัษฎากร

- ผู้รับเงิน(นายหน้า) มีสิทธิ์ที่จะนำเงินที่ถูกหัก ณ ที่จ่าย (ที่บริษัทฯ ออกแทน) ไปเครดิตภาษีตอนปลายปีได้ตามมาตรา 60 แห่งประมวลรัษฎากร

จำนวนเงินภาษีที่หักและนำส่งไว้นั้น ให้ถือเป็นเครดิตของผู้ต้องเสียภาษีในการคำนวณภาษี มาตรา 60 เพื่อประโยชน์แห่งการคำนวณยอดเงินได้พึงประเมินของผู้ต้องเสียภาษี ให้ถือว่าเงินภาษีที่ได้หักและนำส่งตามความในมาตรา 50มาตรา 52 และมาตรา 53 เป็นเงินได้พึงประเมินที่ผู้ต้องเสียภาษีได้รับส่วนจำนวนเงินภาษีที่หักและนำส่งไว้นั้น ให้ถือเป็นเครดิตของผู้ต้องเสียภาษีในการคำนวณภาษี ( พระราชบัญญัติแก้ไขเพิ่มเติม (ฉบับที่ 12) พ.ศ. 2497 ใช้บังคับสำหรับเงินได้ปีภาษี 2497 เป็นต้นไป ) |

ข้อควรระวัง : หากไม่มีข้อตกลงว่าบริษัทจะออกให้ แต่บริษัทสมัครใจออกให้เองโดยพลการ ทางสรรพากรอาจมองว่าเป็น "รายจ่ายที่ให้โดยเสน่หา" หรือ “รายจ่ายที่ไม่เกี่ยวข้องกับกิจการ” ถือเป็นรายจ่ายต้องห้าม ตามมาตรา 65 ตรี(3) (13) แห่งประมวลรัษฎากร ซึ่งบริษัทฯ จะไม่สามารถนำมาหักเป็นรายจ่ายในการคำนวณภาษีเงินได้นิติบุคคลได้ มาตรา 40 เงินได้พึงประเมินนั้นคือ เงินได้ประเภทดังต่อไปนี้ รวมตลอดถึงเงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทต่าง ๆ ดังกล่าว ไม่ว่าในทอดใด ......

เงินค่าภาษีอากรตามวรรคหนึ่ง ถ้าผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทใดไม่ว่าทอดใด หรือในปีภาษีใดก็ตามให้ถือเป็นเงินได้ประเภทและของปีภาษีเดียวกันกับเงินได้ที่ออกแทนให้นั้น |

มาตรา 65 ตรีรายการต่อไปนี้ ไม่ให้ถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ “(3) รายจ่ายอันมีลักษณะเป็นการส่วนตัว การให้โดยเสน่หาหรือการกุศล เว้นแต่.. (13) รายจ่ายซึ่งมิใช่รายจ่ายเพื่อหากำไรหรือเพื่อกิจการโดยเฉพาะ |

ข้อแนะนำเพิ่มเติมหากบริษัทฯ ต้องการทำให้ถูกต้องและสามารถใช้เป็นรายจ่ายได้ครบถ้วน: - ทำบันทึกข้อตกลง : ระบุชัดเจนว่าบริษัทจะรับภาระภาษีหัก ณ ที่จ่ายแทนผู้รับ

- ปรับปรุงการยื่นแบบ : ควรคำนวณยอด Gross up ใหม่ (ใช้ยอด 618,556.70 เป็นฐาน) เพื่อให้เสียภาษีครบถ้วนตามหลักการ "ออกภาษีให้" (กรณียืนยันจะนำส่งด้วยแบบ ภ.ง.ด.3) แต่ที่ถูกต้องควรนำส่งด้วยแบบภ.ง.ด.1

- หนังสือรับรองการหัก ณ ที่จ่าย (50 ทวิ) : ต้องระบุยอดเงินได้เท่ากับยอดที่ Gross up แล้ว และระบุว่าบริษัทเป็นผู้ออกภาษีให้

แบบที่ | เงินได้ | ภาษีอัตรา 3% | จ่ายเงิน | ติ๊กช่อง | แบบนำส่ง | 2 | 600,000 | 18,556.70 | 600,000 | (2) ออกให้ตลอดไป | นำส่งแบบภ.ง.ด.3 | 3 | 618,556.70 | 18,556.70 | 600,000 | (1) หัก ณ ที่จ่าย | นำส่งแบบภ.ง.ด.3 |

กฎหมายที่เกี่ยวข้อง

มาตรา 40 เงินได้พึงประเมินนั้นคือ เงินได้ประเภทดังต่อไปนี้ รวมตลอดถึงเงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทต่าง ๆ ดังกล่าว ไม่ว่าในทอดใด (2) เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้ ไม่ว่าจะเป็นค่าธรรมเนียม ค่านายหน้า ค่าส่วนลด เงินอุดหนุนในงานที่ทำ เบี้ยประชุม บำเหน็จ โบนัส เงินค่าเช่าบ้าน เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้านที่ผู้จ่ายเงินได้ให้อยู่โดยไม่เสียค่าเช่า เงินที่ผู้จ่ายเงินได้จ่ายชำระหนี้ใด ๆ ซึ่งผู้มีเงินได้มีหน้าที่ต้องชำระ และเงิน ทรัพย์สิน หรือประโยชน์ใด ๆ บรรดาที่ได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้นั้น ไม่ว่าหน้าที่หรือตำแหน่งงานหรืองานที่รับทำให้นั้นจะเป็นการประจำหรือชั่วคราว

มาตรา 50 ให้บุคคล ห้างหุ้นส่วน บริษัท สมาคม หรือคณะบุคคลผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 หักภาษีเงินได้ไว้ทุกคราวที่จ่ายเงินได้พึงประเมินตามวิธีดังต่อไปนี้

(1) ในกรณีเงินได้พึงประเมินตามมาตรา 40 (1) และ (2) ให้คูณเงินได้พึงประเมินที่จ่ายด้วยจำนวนคราวที่จะต้องจ่าย เพื่อให้ได้จำนวนเงินเสมือนหนึ่งว่าได้จ่ายทั้งปีแล้ว คำนวณภาษีตามเกณฑ์ในมาตรา 48 เป็นเงินภาษีทั้งสิ้นเท่าใดให้หารด้วยจำนวนคราวที่จะต้องจ่าย ได้ผลลัพธ์เป็นเงินเท่าใดให้หักเป็นเงินภาษีไว้เท่านั้น

ถ้าการหารด้วยจำนวนคราวที่จะต้องจ่ายตามความในวรรคก่อนไม่ลงตัวเหลือเศษเท่าใด ให้เพิ่มเงินเท่าจำนวนที่เหลือเศษนั้นรวมเข้ากับเงินภาษีที่จะต้องหักไว้ครั้งสุดท้ายในปีนั้น เพื่อให้ยอดเงินภาษีที่หักรวมทั้งปีเท่าจำนวนภาษีที่จะต้องเสียทั้งปี

( พระราชบัญญัติแก้ไขเพิ่มเติม (ฉบับที่ 16) พ.ศ. 2502 ใช้บังคับ 5 พ.ย. 2502 เป็นต้นไป ) |

อ้างอิงคำตอบ เรื่อง | การคำนวณภาษีค่านายหน้า | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 24/04/2023 - วันที่ตอบ 26/04/2023 | ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | มาตรา 50 (1) วรรคหนึ่ง และวรรคสอง แห่งประมวลรัษฎากร, คำสั่งกรมสรรพากรที่ ท.ป. 4/2528 | ปุจฉา | มีข้อสงสัยเกี่ยวกับ LC จะรบกวนสอบถามอาจารย์ บจก. หนึ่ง ขาย LC ให้ บ. A และจ่ายค่านายหน้าให้ บจก. ก ซึ่งเป็นนายหน้าหาบริษัทมาซื้อ LC 1. บจก. หนึ่งต้องออกเอกสารค่านายหน้าแบบไหน มีภาษีซื้อหรือไม่ 2.บจก. หนึ่งต้องหัก ณ ที่จ่าย กี่% 3. บจก. กต้องทำอย่างไรกับค่านายหน้าที่ได้มา 4. บจก. ก จ่ายค่านายหน้าให้บุคคลธรรมดาต้องอออกเอกสารอะไร หัก ณ ที่จ่ายกี่% 5. บุคคลธรรมดาที่รับค่านายหน้าจากบจก. ก ต้องดำเนินการอย่างไรบ้าง กับรายได้นี่้ | วิสัชนา | กรณีตามข้อเท็จจริงข้างต้น 1. บริษัท หนึ่ง จำกัด เป็นผู้จ่ายค่านายหน้า จึงไม่มีหน้าที่ต้องออกเอกสารค่านายหน้า แต่ต้องเรียกรับใบเสร็จรับเงิน/ใบกำกับภาษีจากบริษัท ก จำกัด เพื่อนำมาใช้เป็นมีภาษีซื้อ ในการคำนวณภาษีมูลค่าเพิ่ม 2. บริษัท หนึ่ง จำกัด ต้องหัก ณ ที่จ่าย 3% ตามข้อ 3/1 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 3. บริษัท ก จำกัด ต้องจัดทำใบเสร็จรับเงิน/ใบกำกับภาษี สำหรับค่านายหน้าที่ได้รับจากบริษัทหนึ่ง จำกัด เพื่อมารวมคำนวณภาษีเงินได้และภาษีมูลค่าเพิ่ม 4. บริษัท ก จำกัด จ่ายค่านายหน้าให้บุคคลธรรมดา ต้องคำนวณหักภาษีเงินได้บุคคลธรรมดา ณ ที่จ่าย ตามมาตรา 50 (1) วรรคหนึ่ง และวรรคสอง แห่งประมวลรัษฎากร ประกอบกับข้อ 1 (5) ของคำสั่งกรมสรรพากรที่ ป. 96/2543 ฯ ดังต่อไปนี้ “(5) กรณีมีการจ่ายเงินพิเศษเป็นครั้งคราวระหว่างปี เช่น ค่าล่วงเวลา เงินโบนัส ให้นำเงินพิเศษนั้นคูณด้วยจำนวนคราวที่จะต้องจ่าย (ต่อปี) เพื่อหาจำนวนเงินพิเศษเสมือนหนึ่งว่าได้จ่ายทั้งปี และให้นำมารวมเข้ากับเงินได้พึงประเมินที่จ่ายตามปกติที่คำนวณได้เสมือนหนึ่งว่าได้จ่ายทั้งปี แล้วคำนวณภาษีใหม่ตามที่กล่าวตาม (2) เป็นเงินภาษีทั้งสิ้นเท่าใดให้นำภาษีที่คำนวณจากเงินได้พึงประเมินที่จ่ายตามปกติทั้งปี (ก่อนจ่ายเงินพิเศษ) หักออกได้ผลลัพธ์เป็นเงินภาษีหัก ณ ที่จ่ายสำหรับเงินเพิ่มพิเศษซึ่งจ่ายเป็นครั้งคราวนั้น แล้วให้นำมารวมกับภาษีหัก ณ ที่จ่าย สำหรับเงินที่จ่ายตามปกติในคราวนั้น ผลลัพธ์ที่ได้จะเป็นเงินภาษีที่ต้องหัก ณ ที่จ่ายทั้งสิ้นในคราวที่มีการจ่ายเงินพิเศษนั้น พร้อมทั้งยื่นแบบ ภ.ง.ด.1 และนำส่งภาษีเงินได้ ณ ที่จ่ายต่อทางราชการภายในวันที่ 7 ของเดือนถัดไป และต้องออกหนังสือรับรองการหักภาษีเงินได้ ณ ที่จ่าย (มาตรา 50 ทวิ แห่งประมวลรัษฎากร) ให้แก่นายหน้าที่เป็นบุคคลธรรมดา ตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 62) ฯ 5. บุคคลธรรมดาที่รับค่านายหน้าจาก บจก. ก มีหน้าที่ต้องยื่นแบบ ภ.ง.ด.90 เพื่อเสียภาษีเงินได้บุคคลธรรมดา ภายในวันที่ 31 มีนาคม ของปีถัดจากปีที่มีเงินได้

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์ " |

เรื่อง | ภาษีออกแทน ลงเป็นรายจ่ายได้ไหม | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 27/05/2022 - วันที่ตอบ 30/05/2022 | ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล | ข้อกฎหมาย | มาตรา 65 ตรี (3) แห่งประมวลรัษากร | ปุจฉา | ผมได้ค้นหาข้อหารือที่เกี่ยวกับภาษีออกแทน กรณีถ้าไม่ระบุในสัญญาจะไม่สามารถลงเป็นค่าใช้จ่ายทางภาษีได้ ซึ่งผมพบแต่ข้อหารือที่พูดเกี่ยวกับสัญญาว่าจ้างงาน เช่น กค 0702/5238 ลวท. 25 มิถุนายน 2555 ซึ่งจะเป็นค่าใช้จ่ายได้ถ้าระบุในสัญญาฯ อย่างไรก็ตาม ผมอยากสอบถามว่าถ้าเป็นสัญญาอื่นๆ เช่น สัญญาว่าจ้างผลิตที่ต้องจ่ายค่าสิทธิให้กับบริษัทในต่างประเทศ และบริษัทไทยมิได้หัก ภาษีหัก ณ ที่จ่ายแต่คำนวนแบบออกภาษีฯ ให้ทุกทอดเพื่อนำส่งภาษี ภ.ง.ด.54 ในวันที่ 7 เดือนถัดไป จากกรณีข้างต้น สอบถามดังนี้ครับ 1)ถ้าในสัญญาฯ ระบุว่าผู้จ่ายจะรับผิดชอบภาษีที่เกิดขึ้น 2)ถ้าสัญญาฯ ไม่ได้ระบุข้อความตาม 1) จะถือว่าเป็นรายจ่ายต้องห้าม ตาม ม. 65 ตรี (13) กรณีมองเป็นค่าใช้จ่ายที่ไม่มีข้อผูกมัดที่ต้องจ่ายหรือไม่ครับ บริษัทไทยสามารถลงเป็นค่าใช้จ่ายทางภาษีได้ทั้งสองกรณีหรือไม่ครับ สุดท้ายนี้กรมสรรพากรเคยมีออกข้อหารือเกี่ยวกับเรื่องดังกล่าวหรือไม่ครับ | วิสัชนา | 1. ตามมาตรา 39 แห่งประมวลรัษฎากร ได้กำหนดนิยามศัพท์คำว่า “เงินได้พึงประเมิน” ดังนี้ “เงินได้พึงประเมิน” หมายความว่า เงินได้อันเข้าลักษณะพึงเสียภาษีในหมวดนี้ เงินได้ที่กล่าวนี้ให้หมายความรวมตลอดถึงทรัพย์สิน หรือประโยชน์อย่างอื่นที่ได้รับ ซึ่งอาจคิดคำนวณได้เป็นเงิน เงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทต่าง ๆ ตามมาตรา 40 และเครดิตภาษีตามมาตรา 47 ทวิ ด้วย 2. ตามมาตรา 40 วรรคสอง แห่งประมวลรัษฎากร บัญญัติว่า “เงินค่าภาษีอากรตามวรรคหนึ่ง ถ้าผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทใด ไม่ว่าทอดใดหรือในปีภาษีใดก็ตาม ให้ถือเป็นเงินได้ประเภทและของ ปีภาษีเดียวกันกับเงินได้ที่ออกแทนให้นั้น” 3. ตามข้อ 1 (7) ของคำสั่งกรมสรรพากรที่ ป. 96/2543 เรื่อง การคำนวณภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่ายตามมาตรา 50 (1) แห่งประมวลรัษฎากร กรณีการจ่ายเงินได้พึงประเมินตามมาตรา 40 (1) แห่งประมวลรัษฎากร ลงวันที่ 7 กุมภาพันธ์ พ.ศ. 2543 กรมสรรพากรได้วางแนวทางปฏิบัติเกี่ยวกับกรณีนายจ้างออกเงินค่าภาษีแทนให้ลูกจ้างสำหรับเงินเดือนหรือค่าจ้าง ดังนี้ “(7) กรณีนายจ้างออกเงินค่าภาษีแทนให้ลูกจ้างสำหรับเงินเดือนหรือค่าจ้าง ที่ลูกจ้างได้รับในปีใด โดยลูกจ้างไม่ต้องรับภาระในการเสียภาษีด้วยตนเองเลย ให้นำเงินค่าภาษีที่นายจ้างออกแทนให้ไปรวมกับเงินเดือนหรือค่าจ้างที่ลูกจ้างได้รับในปีนั้น แล้วคำนวณภาษีตามเกณฑ์ในมาตรา 48 (1) แห่งประมวลรัษฎากร จนกว่าจะไม่มีเงินค่าภาษีที่นายจ้างต้องออกแทนให้อีก 4. ตามหนังสือตอบข้อหารือของกรมสรรพากรเลขที่ กค 0702/8355 ลงวันที่ 22 ธันวาคม พ.ศ. 2560 เลขตู้ 80/40517 (https://www.rd.go.th/27796.html) “กรณีสัญญาเช่ากำหนดให้ธนาคารฯ ในฐานะผู้เช่า เป็นผู้รับภาระค่าภาษีโรงเรือนแทนผู้ให้เช่า โดยชำระเงินให้แก่ผู้ให้เช่าหรือชำระเงินให้แก่ส่วนราชการโดยตรง เงินค่าภาษีโรงเรือนที่ผู้เช่าออกแทนให้ดังกล่าว ถือเป็นเงินหรือประโยชน์อย่างอื่นที่ได้เนื่องจากการให้เช่าทรัพย์สิน ตามมาตรา 40 (5) (ก) แห่งประมวลรัษฎากร ผู้ให้เช่าต้องนำมารวมคำนวณเป็นเงินได้เพื่อเสียภาษีเงินได้บุคคลธรรมดาหรือภาษีเงินได้นิติบุคคลแล้วแต่กรณี เมื่อธนาคารฯ จ่ายเงินค่าภาษีโรงเรือนแทนผู้ให้เช่า ธนาคารฯ มีหน้าที่ต้องหักภาษี ณ ที่จ่ายในอัตราร้อยละ 5.0 ตามข้อ 6 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528 5. ตามหนังสือตอบข้อหารือของกรมสรรพากรเลขที่ 0702/5238 ลงวันที่ 25 มิถุนายน พ.ศ. 2555 เลขตู้ 75/38175 (https://www.rd.go.th/46540.html) “กรณีบริษัทฯ จ้างกรรมการผู้จัดการชาวมาเลเซีย ซึ่งสัญญาจ้างแรงงานมีข้อตกลงจ้างเบื้องต้น 3 ปี นอกจากเงินเดือน เดือนละ 234,750 บาท ผู้รับจ้างยังได้รับประโยชน์หรือผลตอบแทนอื่น ได้แก่ รถประจำตำแหน่งและค่าใช้จ่ายที่เกี่ยวข้อง พร้อมคนขับรถ ค่าใช้จ่ายเกี่ยวกับการเข้าศึกษาโรงเรียนของบุตร โดยบริษัทฯ จะชดเชย ค่าภาษีเงินได้ในส่วนนี้ ค่าตั๋ว เครื่องบินไป-กลับระหว่างกรุงเทพฯ - มาเลเซีย ชั้นประหยัดจำนวน 5 ที่นั่ง ต่อไตรมาส ค่าประกันสุขภาพของกรรมการ ผู้จัดการและครอบครัว และเงินสมทบกองทุนสำรองเลี้ยงชีพ ร้อยละ 11.5 ของเงินเดือน และบริษัทฯ ขอหารือว่า ประโยชน์หรือผลตอบแทนอื่น รวมทั้งค่าภาษีออกแทน นั้น กรมวินิจฉัยว่า “ค่าใช้จ่ายที่เกี่ยวกับเงินเดือนหรือประโยชน์อย่างอื่นที่ได้รับตามข้อตกลงในสัญญาจ้างแรงงาน เมื่อผู้รับมีหน้าที่ หรือความผูกพันในทางธุรกิจกับบริษัทฯ ในฐานะกรรมการผู้จัดการ จึงถือว่าบริษัทฯ จ่ายไปเพื่อประโยชน์ในการหารายได้ หรือใช้ในการประกอบธุรกิจของบริษัทฯ โดยตรง และมีสิทธินำมาเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้ นิติบุคคล ไม่ต้องห้ามตามมาตรา 65 ตรี (3) และ (13) แห่งประมวลรัษฎากร”

ต่อข้อถาม ขอเรียนว่า กรณีตามสัญญาว่าจ้างผลิตที่บริษัทฯ ในประเทศไทย ต้องจ่ายค่าสิทธิให้กับบริษัทในต่างประเทศ และหากบริษัทฯ มิได้คำนวณหักภาษีภาษีเงินได้ ณ ที่จ่าย แต่คำนวนแบบออกภาษีฯ ให้ทุกทอดเพื่อนำส่งภาษี ภ.ง.ด.54 ในวันที่ 7 เดือนถัดไป นั้น 1. หากในสัญญาฯ ระบุว่าผู้จ่ายจะรับผิดชอบภาษีที่เกิดขึ้น ถือเป็นหน้าที่หรือความผูกพันที่บริษัทฯ ต้องปฏิบัติตามสัญญา ถือว่าบริษัทฯ จ่ายไปเพื่อประโยชน์ในการหารายได้ หรือใช้ในการประกอบธุรกิจของบริษัทฯ โดยตรง และมีสิทธินำมาเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้ นิติบุคคล ไม่ต้องห้ามตามมาตรา 65 ตรี (3) และ (13) แห่งประมวลรัษฎากร 2. หากสัญญาฯ ไม่ได้ระบุข้อความตาม 1. ก็หาทางเพิ่มข้อตกลงแนบท้ายสัญญาเสีย จะได้เหมือนกับข้อ 1 แต่ไม่ทำอะไรเลย นั้น ได้มีความเห็นอย่างไม่เป็นทางการของวิทยากรของกรมสรรพากรว่า ถือเป็นรายจ่ายต้องห้าม ตามมาตรา 65 ตรี (3) แห่งประมวลรัษากร – รายจ่ายให้โดยเสน่หา เช่นนี้ จะนิ่งเฉยเป็นทองไม่รู้ร้อนอยู่ใย

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

เรื่อง | ค่านายหน้าที่บริษัทฯ จ่ายให้แก่ผู้แนะนำลูกค้าให้แก่บริษัทฯ | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 28/03/2018 - วันที่ตอบ 28/03/2018 | ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย | ข้อกฎหมาย | มาตรา 40 (2), มาตรา 50 (1) วรรคแรกและวรรคสอง, มาตรา 48 (1), มาตรา 65 ตรี (13) แห่งประมวลรัษฎากร, ข้อ 4 (1)(ข) ของคำสั่งกรมสรรพากรที่ ป. 115/2545 | ปุจฉา | บริษัทฯ ประกอบกิจการชิปปิ้ง ได้จ่ายค่านายหน้าให้กับผู้แนะนำลูกค้ามาให้ โดยจ่ายตามจำนวนชุดงานในแต่ละเดือน ประมาณเดือนละเป็นหลักหมื่น แต่ที่ผ่านมาไม่ได้นำมาเป็นค่าใช้จ่ายของบริษัทฯกรณีนี้สามารถนำมาเป็นค่าใช้จ่ายของบริษัทได้หรือไม่ และทำอย่างไรคะ (หากทำเป็นจ่ายค่าบริการ หักภาษี ณ ที่จ่าย 3% แนบสำเนาบัตรประชาชนของผู้รับเงิน จะได้หรือไม่)

ขอบพระคุณอาจารย์มากคะ | วิสัชนา | บริษัทฯ ประกอบกิจการชิปปิ้ง ได้จ่ายค่านายหน้าให้กับผู้แนะนำลูกค้ามาให้ โดยจ่ายตามจำนวนชุดงานในแต่ละเดือน ประมาณเดือนละเป็นหลักหมื่น

1. แต่ที่ผ่านมาไม่ได้นำมาเป็นค่าใช้จ่ายของบริษัทฯ เป็นการปฏิบัติที่ไม่ถูกต้อง ทั้งหลักการประกอบธุรกิจ หลักการบัญชี และทางภาษีอากร ทำให้มองได้ว่า กิจการไม่มีความโปร่งใส อาจมีการหลบรายได้ เพื่อชดเชยกับรายจ่ายที่มิได้ลงรายการบัญชีให้ครบถ้วน

2. รายจ่ายค่านายหน้าที่บริษัทฯ จ่ายให้แก่ผู้แนะนำลูกค้าให้แก่บริษัทฯ ถือเป็นรายจ่ายที่เกี่ยวเนื่องโดยตรงกับการประกอบกิจการ บริษัทฯ ย่อมสามารถนำมาเป็นค่าใช้จ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลของบริษัทฯ ได้ ไม่ต้องห้ามตามมาตรา 65 ตรี (13) แห่งประมวลรัษฎากร

3. กรณีผู้รับค่านายหน้าเป็นบุคคลธรรมดา ให้บริษัทฯ จัดทำใบรับเงินตามแบบในคู่มือการจักทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษีอากรได้ ที่แนบมาพร้อมนี้ พร้อมกับแนบสำเนาบัตรประชาชนของผู้รับเงิน

4. เนื่องจากค่านายหน้าดังกล่าว เข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40 (2) แห่งประมวลรัษฎากร ให้บริษัทฯ ทำการหักภาษีเงินได้ ณ ที่จ่ายตามมาตรา 50 (1) วรรคแรกและวรรคสอง แห่งประมวลรัษฎากร เช่นเดียวกับการจ่ายเงินเดือนค่าจ้างให้แก่พนักงาน โดยถือปฏิบัติตามข้อ 4 (1)(ข) ของคำสั่งกรมสรรพากรที่ ป. 115/2545 ดังนี้

....“(ข) กรณีการจ่ายค่าตอบแทนที่ไม่สามารถคำนวณหาจำนวนคราวที่จะต้องจ่าย (ต่อปี) ให้คำนวณภาษีจากเงินได้พึงประเมินที่จ่ายแต่ละคราวตามเกณฑ์ในมาตรา 48 (1) แห่งประมวลรัษฎากร ได้ผลลัพธ์เป็นเงินเท่าใดให้หักเป็นเงินภาษีนำส่งไว้เท่านั้น หากคำนวณแล้วไม่มีเงินภาษีที่ต้องเสียก็ไม่ต้องหัก ในปีเดียวกันนี้ถ้ามีการจ่ายค่าตอบแทนให้ผู้รับรายเดียวกันนี้อีก ให้นำค่าตอบแทนที่จ่ายในครั้งแรกมารวมกับค่าตอบแทนที่จ่ายในครั้งที่สองแล้วคำนวณภาษีตามเกณฑ์ในมาตรา 48 (1) แห่งประมวลรัษฎากร เช่นเดียวกับการคำนวณครั้งแรก หากคำนวณแล้ว ไม่มีภาษีที่ต้องเสียก็ไม่ต้องหัก ถ้าได้ผลลัพธ์เป็นเงินเท่าใดให้นำเงินภาษีที่หักและนำส่งไว้แล้ว (ถ้ามี) มาเครดิตออก เหลือเท่าใดจึงหักเป็นเงินภาษีและนำส่งไว้เท่านั้น ถ้ามีการจ่ายค่าตอบแทนในครั้งที่สามและครั้งต่อ ๆ ไป ก็ให้คำนวณตามวิธีดังกล่าวนี้ทุกครั้งไป”

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

|