Case study

ค่าจ้าง รีวิวสินค้า ค่าทำคลิป VDO ทำโพสต์ โปรโมตสินค้า ให้บุคคลธรรมดาและนิติบุคคล

| เรื่อง | ค่าจ้าง รีวิวสินค้า ค่าทำคลิป VDO ทำโพสต์ โปรโมตสินค้า ให้บุคคลธรรมดาและนิติบุคคล | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| วันที่ | 19/03/2026 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

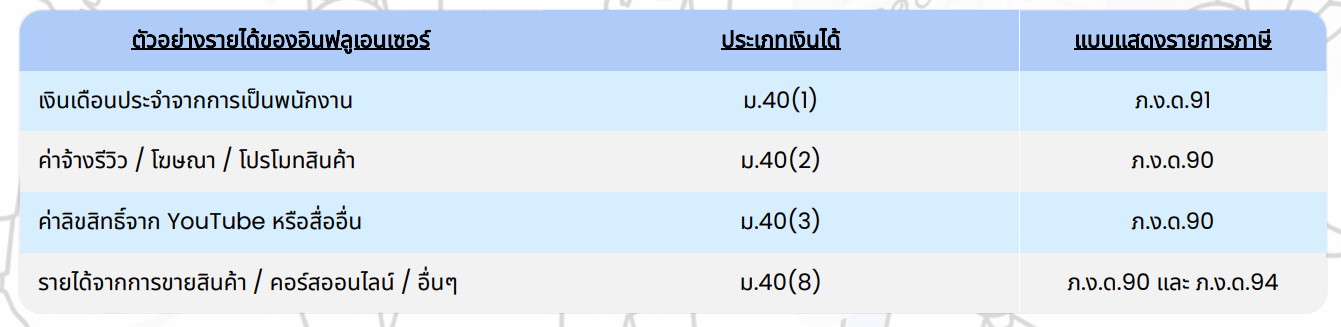

| คำถาม | 1. กรณีบริษัทจ่ายค่าจ้างให้กับทั้งบุคคลธรรมดาและบริษัทฯ ได้แก่ จ้างรีวิว ทำโพสต์ โปรโมตสินค้า, ค่าทำ คลิป VDO สินค้า, ค่าจ้าง KOL/อินฟลูเอนเซอร์ โปรโมตสินค้า เป็นต้น บริษัทฯ ต้องหักภาษี ณ ที่จ่ายอัตราเท่าไหร่ จัดประเภทเงินได้ มีหลักเกณฑ์ในการพิจารณาตามกฎหมายที่ถูกต้องอย่างไร 2. ถ้าผู้รับจ้าง ขอรับเงินเป็นยอดเต็ม โดยให้บริษัทออกภาษี หัก ณ ที่จ่ายแทน ภาษีที่ออกแทน เป็นรายจ่ายได้หรือไหม 3. กรณีที่จ่ายค่ารีวิวสินค้านางสาว ส. รายเดียวกัน 2 เดือน ม.ค. 500 บาท , มี.ค. 800 บาท ไม่ถึง 1,000 บาท แล้วแต่เดือนที่จ้างจะไม่ได้ทุกเดือน ต้องหัก ณ ที่จ่ายหรือไม่ 4. กรณีบริษัทส่งสินค้าให้กับนางสาว ก. ให้รีวิว โปรโมทสินค้า และขายด้วย นอกจากได้ค่ารีวิวจำนวนเงิน 5,000 บาท และ ได้เพิ่มจาก % ค่าคอมมิชชั่นจากยอดขายได้ บริษัทต้องหัก ณ ที่จ่ายหรือไม่ อย่างไร |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำตอบ | สำหรับการจ่ายค่าตอบแทนให้แก่ KOL, Influencer หรือบริษัทรับจ้างทำสื่อโฆษณา มีประเด็นทางภาษีที่ต้องพิจารณาตามหลักเกณฑ์ของกรมสรรพากรดังนี้ 1. อัตราภาษีหัก ณ ที่จ่าย และการจัดประเภทเงินได้

(1) ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นผู้ประกอบการจดทะเบียนและ (2) ได้จัดตั้งเป็นสำนักงานในการประกอบกิจการ โดยมีอาคารสำนักงานเป็นกรรมสิทธิ์ของตนเอง หรือเช่าจากบุคคลอื่น โดยมีหลักฐาน เช่น หลักฐานการได้มาซึ่งกรรมสิทธิ์ สัญญาเช่าสำนักงาน และ (3) มีการลงทุนด้วยการจัดหาเครื่องมือเครื่องใช้ มีค่าใช้จ่ายสำนักงาน และ (4) มีการจ้างลูกจ้างหรือพนักงานในการประกอบกิจการ โดยมีหลักฐานตามสัญญาจ้างแรงงาน หลักฐานการจ่ายเงินเข้ากองทุนประกันสังคมตามกฎหมายว่าด้วยการประกันสังคม และหลักฐานการแสดงการหักภาษี ณ ที่จ่าย และนำส่ง ในกรณีการคำนวณภาษีหัก ณ ที่จ่าย ไม่มีภาษีที่ต้องหัก ณ ที่จ่ายและนำส่ง จะต้องมีหลักฐานเกี่ยวกับการยื่นรายการเกี่ยวกับค่าจ้างแรงงานตามแบบ ภ.ง.ด.1 ก. (5) มีค่าใช้จ่ายในการประกอบกิจการ เช่น ค่ารับรอง หรือค่าบริการเพื่อประโยชน์ในการติดต่องานกับลูกค้า เช่นนี้ ค่าตอบแทนที่ผู้มีเงินได้ดังกล่าวได้รับจากผู้ว่าจ้าง เข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร และในการคำนวณภาษีเงินได้บุคคลธรรมดาให้หักค่าใช้จ่ายได้ตามความจำเป็นและสมควร โดยให้นำมาตรา 65 ทวิ และมาตรา 65 ตรี มาใช้บังคับโดยอนุโลม ทั้งนี้ หากผู้มีได้ไม่สามารถพิสูจน์รายจ่ายและไม่มีหลักฐานในการประกอบกิจการดังกล่าว เงินค่าตอบแทนที่ได้รับจากบริษัทฯ เข้าลักษณะเป็นเงินได้ตามมาตรา 40 (2) แห่งประมวลรัษฎากร (อนุโลมตามแนวทางปฏิบัติตามคำสั่งกรมสรรพากรที่ ป. 115/2545)

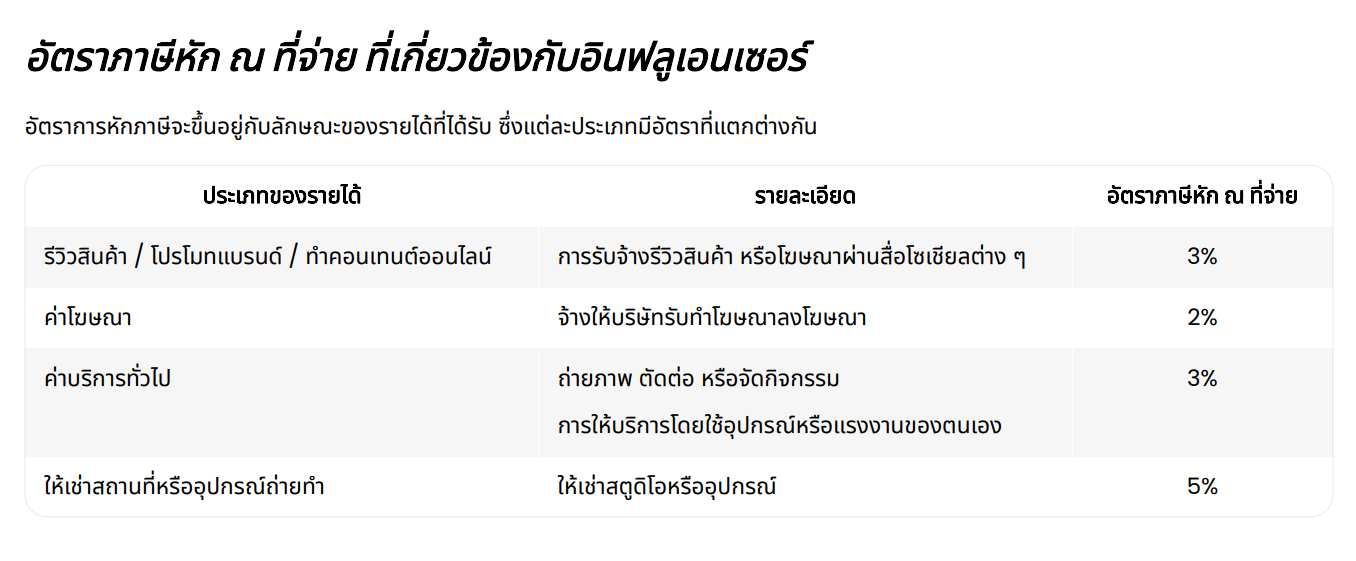

- ถ้ามีหลักฐานว่าประกอบในลักษณะเป็นธุรกิจ ถือเป็นมาตรา 40(8) แห่งประมวลรัษฎากร (ค่าโฆษณา) บริษัทฯ ผู้จ่ายมีหน้าที่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่าย ในอัตรา 2% ของเงินได้ ตามข้อ 10 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 และนำส่งพร้อมทั้งยื่นแบบ ภ.ง.ด.3 ภายในวันที่ 7 ของเดือนถัดไป ทั้งนี้มีประเด็น เกี่ยวกับการแยกประเภทเงินได้ว่าเป็นได้ประเภทใดนั้น อาจจะมีข้อแตกต่างกันในมุมของสรรพากร และความเห็นจากผู้เชี่ยวชาญทางด้านภาษีอากร ท่านอาจารย์สุเทพ พงษ์พิทักษ์ ดังนี้ ในมุมสรรพากร

ซึ่งความแตกต่างคือ 2. กรณีบริษัทออกภาษีหัก ณ ที่จ่ายแทน (Gross up)

แต่ถ้า ไม่ได้มีระบุในสัญญาว่าบริษัทฯ ออกแทนภาษีหัก ณ ที่จ่ายให้ผู้รับจ้าง ภาษีหัก ณ ที่จ่าย ที่ออกแทน ถือเป็น การให้โดยเสน่หา และเป็นรายจ่ายที่ไม่เกี่ยวข้องกับกิจการ บริษัทฯ ไม่สามารถรับรู้เป็นรายจ่ายทางภาษีได้ ถือเป็นค่าใช้จ่ายต้องห้าม ตามมาตรา 65ตรี (3) และ (13) แห่งประมวลรัษฎากร

3. ยอดจ่ายไม่ถึง 1,000 บาท ต้องหักภาษีหรือไม่ตามข้อ 12/7 ของคำสั่งกรมสรรพากรที่ ท.ป.4/2528ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 แก้ไขเพิ่มเติมโดยคำสั่งกรมสรรพากร ที่ ท.ป.266/2559 ใช้บังคับสำหรับการจ่ายเงินได้พึงประเมินตั้งแต่วันที่ 6 สิงหาคม พ.ศ. 2559 เป็นต้นไป ได้กำหนดเงื่อนไขเกี่ยวกับจำนวนเงินได้พึงประเมินที่ต้องหักภาษี ณ ที่จ่ายดังนี้ “ข้อ 12/7การจ่ายเงินได้พึงประเมินที่ต้องหักภาษี ณ ที่จ่าย ต้องมีจำนวนตามสัญญารายหนึ่งๆ มีจำนวนตั้งแต่หนึ่งพันบาทขึ้นไป แม้การจ่ายนั้นจะได้แบ่งจ่ายครั้งหนึ่งๆ ไม่ถึงหนึ่งพันบาท”

สรุป

4. กรณีค่ารีวิว 5,000 บาท + ค่าคอมมิชชั่น (%)

ตารางสรุปภาระภาษี |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ประเด็น | ลักษณะ/เงื่อนไข | ประเภทเงินได้ | ผู้รับเงิน | อัตราหัก ณ ที่จ่าย | แบบยื่น | หมายเหตุ |

จ้างทำ Content | ได้ผลงานสำเร็จ ผู้รับจ้างจัดการเอง | 40(8) | บุคคลธรรมดา | 3% | ภ.ง.ด.3 | เน้น “ผลสำเร็จของงาน” |

นิติบุคคล | 3% | ภ.ง.ด.53 | ||||

ค่าโฆษณา | โปรโมตผ่านช่อง Influencer | 40(8) | บุคคล/นิติบุคคล | 2% (โฆษณา) | - บุคคลธรรมดา ภ.ง.ด.3 - นิติบุคคล ภ.ง.ด.53 | ลักษณะโฆษณา |

รีวิว (แรงงานล้วน) | ผู้ว่าจ้างจัดอุปกรณ์ให้ | 40(2) | บุคคลธรรมดา | อัตราก้าวหน้า | ภ.ง.ด.1 | ค่าจ้างรับทำงานให้ |

รีวิว (มีลักษณะธุรกิจ) | จด VAT / สำนักงาน / มีพนักงาน | 40(8) | บุคคลธรรมดา | 2% (โฆษณา) | ภ.ง.ด.3 | ต้องพิสูจน์รายจ่ายได้ |

ค่ารีวิว + Commission | แยกเป็น 2 ส่วน | - 40(8) โฆษณา | ทุกประเภท | - 2% (โฆษณา) | ตามประเภท | ต้องแยกคำนวณแต่ละประเภทลักษณะเงินได้ |

ส่งสินค้าให้รีวิว | ให้ยืม (คืน) | - | - | ไม่ต้องหัก | - | ไม่เป็นเงินได้ |

ให้ฟรี | - | - | ดูมูลค่าสินค้า อาจต้องรวมเงินได้ | - | ใช้มูลค่าสินค้า | |

Gross-up | บริษัทออกภาษีแทน | ตามประเภทเงินได้ | ทุกประเภท | คำนวณแบบออกให้ | ตามประเภทเงินได้ | ต้องมีระบุในสัญญา |

การหัก ณ ที่จ่ายเกณฑ์ 1,000 บาท | ทำสัญญา ≥ 1,000 | - | - | ต้องหัก | ตามประเภทเงินได้ | แม้แบ่งจ่ายงวดละไม่ถึง 1,000 |

สัญญา < 1,000 (จบครั้งเดียว) | - | - | ไม่ต้องหัก | - |

กฎหมายที่เกี่ยวข้อง

คำสั่งกรมสรรพากร ข้อ 10ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่น ซึ่งเป็นผู้จ่ายเงินได้พึงประเมินที่เป็นค่าโฆษณาให้แก่ผู้รับซึ่งมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา หรือภาษีเงินได้นิติบุคคลหักภาษี ณ ที่จ่าย โดยคำนวณหักไว้ในอัตราร้อยละ 2.0 "ข้อ 12/1 ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่น ซึ่งเป็นผู้จ่ายเงินได้พึงประเมินตามมาตรา 40(8) เฉพาะที่เป็นการจ่ายเงินได้จากการให้บริการอื่น ๆ นอกเหนือจากกรณีที่กำหนดไว้ในข้อ 8 ข้อ 9 (2) ข้อ 10 ข้อ 12 ข้อ 12/3 และข้อ 12/4 แต่ไม่รวมถึงการจ่าย ค่าบริการของโรงแรม ค่าบริการของภัตตาคาร และค่าเบี้ยประกันชีวิต ให้แก่ผู้รับซึ่งเป็น |

อ้างอิงคำตอบ

เรื่อง | |

แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

วันที่ | วันที่ถาม 15/01/2025 - วันที่ตอบ 11/03/2025 |

ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา |

ข้อกฎหมาย | มาตรา 40 (2) , (8) แห่งประมวลรัษฎากร |

ปุจฉา | กรณีที่บริษัทฯ มีการจ่ายเงินส่วนแบ่ง % จากยอดขายให้กับ net idol ที่จะมา co-branding กับบริษัทฯ (กล่าวคือ บริษัทฯ เป็น owner ของ stock สินค้า แต่เมื่อใดที่บริษัทฯ ขายสินค้าได้ จะต้องแบ่ง % จากยอดขายให้กับ net idol ด้วย)เป็นเงินได้ประเภทอะไรหรือคะมองเป็นคอมมิชชั่น หรือส่วนแบ่งกำไร หรือยอดขายเฉย ๆ แล้วต้องหักภาษี ณ ที่จ่ายหรือไม่ |

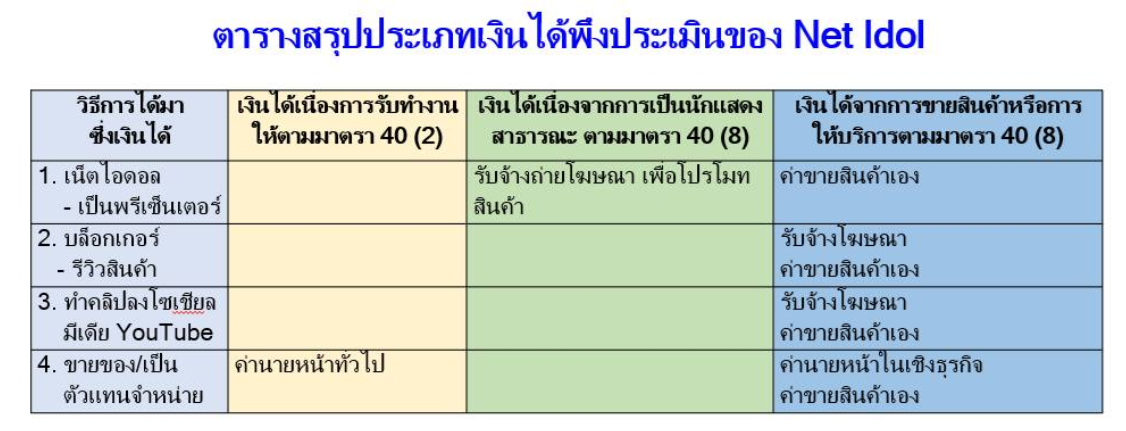

วิสัชนา | 1. “เน็ตไอดอล” สวย หล่อ เซ็กซี่ ฮากระจาย ไลฟ์สไตล์แบบจัดเต็ม ที่สร้างให้ใครหลายคนกลายเป็น “เน็ตไอดอล” ผู้ทรงอิทธิพลในโลกออนไลน์ หนึ่งในพลังการตลาดยุคออนไลน์ เมื่อคนไทยชอบตามอย่างคนดัง “เน็ตไอดอล” จัดเป็นกลุ่มที่มีบทบาทสูงในโลกออนไลน์ โดยอาศัยพลังของ “โซเชียลมีเดีย” เป็นเครื่องมือในการสื่อสาร สร้างให้คนธรรมดาๆ กลายเป็นคนดังในโลกออนไลน์ได้ในชั่วข้ามคืน เน็ตไอดอลในยุคปัจจุบันค่อนข้างหลากหลาย ไม่ได้จำกัดแค่คนหน้าตาสวย หล่อ และโพรไฟล์ดีเท่านั้น หลายคนแจ้งเกิดจากศัลกรรมทำสวย กลายเป็นกูรูความงามให้คนติดตามได้ในเวลาอันรวดเร็ว บางคนมาแนวให้ความรู้ สอนร้องเพลง สอนแต่งหน้า มีไม่น้อยที่อาศัยความฮา ตลกขบขัน มาเป็นจุดขาย และมีจำนวนมากที่แจ้งเกิดด้วยแนวเซ็กซี่ พริตตี้เงินล้าน สร้างยอดไลค์ให้แฟนคลับหนุ่มๆ ได้ติดตาม เป็นหมื่นเป็นแสนไลค์ได้ในเวลาไม่นาน ในแง่มุมของการตลาดแล้ว เน็ตไอดอล ถือเป็นเครื่องมือการตลาดที่อยู่ในกลุ่ม Influencer Marketing เช่นเดียวกับเซเลบริตี้ หรือดารานักร้อง นักแสดง ที่ไม่ว่าจะใช้สินค้าอะไร หรือเดินทางไปที่ไหน หลายคนก็เริ่มที่จะใช้ตาม เมื่ออำนาจของการบอกต่อของเหล่าบรรดาเน็ตไอดอลเริ่มเป็นที่นิยมมากขึ้น แบรนด์สินค้าเริ่มจับจองใช้พื้นที่สื่อของเน็ตไอดอลเป็นกระบอกเสียงพูดกับกลุ่มเป้าหมายในโลกออนไลน์ ผ่านรูปแบบของการโพสต์สินค้า หรือแคมเปญบนโซเชียลมีเดียทั้งเฟซบุ๊ก อินสตาแกรม ยูทิวบ์ และโซเชียลแคม โดยที่อัตราการโพสต์ในแต่ละครั้งจะขึ้นอยู่กับแต่ละคน ตั้งแต่หลักพันไปจนถึงหลักแสนบาท สินค้าส่วนใหญ่จะเป็นสินค้าผู้หญิง เช่น ครีมบำรุงผิว เสื้อผ้า วิธีการส่วนใหญ่จะเป็นการส่งสินค้าให้ทดลองใช้ และทำการรีวิวลงในโซเชียลมีเดียฟรีๆ แต่บางคนก็อาจจะคิดค่าใช้จ่ายในการโพสต์ ขึ้นอยู่กับการตกลงของแต่ละคน ทำให้การตลาดแบบ Influencer Marketing เป็นที่นิยมมากขึ้น เพราะด้วยฐานจำนวนแฟนคลับของเน็ตไอดอลแต่ละคนจะเป็นตัวการันตีว่าสามารถเข้าถึงผู้บริโภคได้อย่างแน่นอน ด้วยความที่เน็ตไอดอล ยังคงได้รับความนิยมอย่างอย่างสูงจากเจ้าของแบรนด์สินค้าต่างๆ ที่ยังคงเลือกใช้บริการของเน็ตไอดอลเป็นหนึ่งในเครื่องมือการตลาดออนไลน์ เพื่อโปรโมตสินค้า 2. วิธีการหารายได้ของ “เน็ตไอดอล” 2.1 เน็ตไอดอล การเป็นเน็ตไอดอลที่มีผู้ติดตามจำนวนมาก เท่ากับมีฐานลูกค้าชั้นดี ก็มีแบรนด์ต่าง ๆ ว่าจ้างให้เป็นพรีเซ็นเตอร์ให้ ทั้งถ่ายรูปสินค้า ทำคลิปสั้น ๆ หรือโปรโมทวิธีต่าง ๆ ตามตกลง 2.2 บล็อกเกอร์ โดยบล็อกเกอร์ต้องรีวิวสินค้า เครื่องสำอางก่อน แล้วเขียนแนะนำลงในบล็อก ซึ่งส่วนใหญ่จะมีข้อมูลที่น่าเชื่อถือ เป็นประโยชน์กับผู้อ่านอย่างแท้จริง และซื้อสัตย์ต่อผู้บริโภค 2.3 ทำคลิปลงโซเชียลมีเดียต่าง อาทิ YouTube เพื่อโฆษณาสินค้าต่าง ๆ ตามที่ลูกค้าต้องการ 2.4 ขายของ/เป็นตัวแทนจำหน่ายสินค้าออนไลน์ ซึ่งจะได้ส่วนแบ่งจากยอดขาย โดยที่ไม่ต้องลงทุนอะไรเลย แค่หาลูกค้ามาซื้อให้เยอะๆ เท่านั้น ต่อข้อถาม ขอเรียนว่า กรณีบริษัทฯ มีการจ่ายเงินส่วนแบ่ง % จากยอดขายให้กับ net idol ที่จะมา co-branding กับบริษัทฯ ตามข้อเท็จจริงอาจสรุปประเภทเงินได้พึงประเมินของ Net Idol ได้ดังนี้ 1. กรณีเน็ตไอดอล - เป็นพรีเซ็นเตอร์ เข้าลักษณะเป็นเงินได้ค่ารับจ้างถ่ายแบบโฆษณา เข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร 1.1 สำหรับเน็ตไอดอลชาวไทย หรือชาวต่างชาติที่มีภูมิลำเนาในประเทศไทย ให้บริษัทฯ คำนวณหักภาษีเงินได้ ณ ที่จ่ายในอัตรา 5% ของเงินได้ และนำส่งพร้อมทั้งยื่นแบบ ภ.ง.ด.3 ภายในวันที่ 7 ของเดือนถัดไป 1.2 สำหรับเน็ตไอดอลชาวต่างชาติที่ไม่มีภูมิลำเนาในประเทศไทย ให้บริษัทฯ คำนวณหักภาษีเงินได้ ณ ที่จ่ายในอัตราภาษีเงินได้บุคคลธรรมดา (อัตราก้าวหน้า) ของเงินได้ ทั้งนี้ ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร ประกอบกับข้อ 9 (2) ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 และนำส่งพร้อมทั้งยื่นแบบ ภ.ง.ด.3 ภายในวันที่ 7 ของเดือนถัดไป 2. กรณีบล็อกเกอร์ – รับรีวิวสินค้า หรือทำคลิปลงโซเชียลมีเดียต่างๆ อาทิ YouTube เข้าลักษณะเป็นเงินได้จากการรับจ้างโฆษณา ตามมาตรา 40 (8) แห่งประมวลรัษฎากร ให้บริษัทฯ คำนวณหักภาษีเงินได้ ณ ที่จ่ายในอัตรา 2% ของเงินได้ ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร ประกอบกับข้อ 10 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 และนำส่งพร้อมทั้งยื่นแบบ ภ.ง.ด.3 ภายในวันที่ 7 ของเดือนถัดไป 3. กรณีรับเป็นตัวแทนขายสินค้า (Dropship) โดยทั่วเข้าลักษณะเป็นนายหน้าตัวแทน เงินได้ที่ได้รับถือเป็นค่านายหน้า 3.1 โดยทั่วไปเข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40 (2) แห่งประมวลรัษฎากร ให้บริษัทฯ คำนวณหักภาษีเงินได้ ณ ที่จ่ายตามอัตราของเงินได้สุทธิ ตามมาตรา 50 (1) วรรคหนึ่ง และวรรคสอง แห่งประมวลรัษฎากร และนำส่งพร้อมทั้งยื่นแบบ ภ.ง.ด.1 ภายในวันที่ 7 ของเดือนถัดไป 3.2 กรณีมีหลักฐานในการประกอบกิจการให้เห็นได้อย่างชัดแจ้งว่า ได้ประกอบกิจการในรูปแบบของการทำธุรกิจและสามารถพิสูจน์รายจ่ายในการประกอบกิจการได้ ซึ่งต้องมีลักษณะการประกอบกิจการดังนี้ (1) ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นผู้ประกอบการจดทะเบียนและ (2) ได้จัดตั้งเป็นสำนักงานในการประกอบกิจการ โดยมีอาคารสำนักงานเป็นกรรมสิทธิ์ของตนเอง หรือเช่าจากบุคคลอื่น โดยมีหลักฐาน เช่น หลักฐานการได้มาซึ่งกรรมสิทธิ์ สัญญาเช่าสำนักงาน และ (3) มีการลงทุนด้วยการจัดหาเครื่องมือเครื่องใช้ มีค่าใช้จ่ายสำนักงาน และ (4) มีการจ้างลูกจ้างหรือพนักงานในการประกอบกิจการ โดยมีหลักฐานตามสัญญาจ้างแรงงาน หลักฐานการจ่ายเงินเข้ากองทุนประกันสังคมตามกฎหมายว่าด้วยการประกันสังคม และหลักฐานการแสดงการหักภาษี ณ ที่จ่าย และนำส่ง ในกรณีการคำนวณภาษีหัก ณ ที่จ่าย ไม่มีภาษีที่ต้องหัก ณ ที่จ่ายและนำส่ง จะต้องมีหลักฐานเกี่ยวกับการยื่นรายการเกี่ยวกับค่าจ้างแรงงานตามแบบ ภ.ง.ด.1 ก. และ (5) มีค่าใช้จ่ายในการประกอบกิจการ เช่น ค่ารับรอง หรือค่าบริการเพื่อประโยชน์ในการติดต่องานกับลูกค้า ในการประกอบกิจการดังกล่าว เข้าลักษณะเป็นเงินได้ที่เป็นค่าบริการอื่น ๆ ตามมาตรา 40 (8) แห่งประมวลรัษฎากร ให้ให้บริษัทฯ คำนวณหักภาษีเงินได้ ณ ที่จ่ายในอัตรา 3% ของเงินได้ ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร ประกอบกับข้อ 12/1 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 และนำส่งพร้อมทั้งยื่นแบบ ภ.ง.ด.3 ภายในวันที่ 7 ของเดือนถัดไป

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |

เรื่อง | ผู้ประกอบการบุคคลธรรมดาได้รับเงินได้พึงประเมินจากการรับ “รีวิวสินค้า” |

แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

วันที่ | วันที่ถาม 30/06/2021 - วันที่ตอบ 22/07/2021 |

ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย |

ข้อกฎหมาย | มาตรา 40 (2)(8) แห่งประมวลรัษฎากร |

ปุจฉา | ขอเรียนถามว่าเงินได้จากการรับรีวิวสินค้า เป็นเงินได้ตามมาตรา 40 (2) หรือ 40 (8) การยื่น ภ.ง.ด.90 หักค่าใช้จ่ายได้เท่าไหร่คะ |

วิสัชนา | กรณีผู้ประกอบการบุคคลธรรมดาได้รับเงินได้พึงประเมินจากการรับ “รีวิวสินค้า” นั้น กรณีที่ 1โดยทั่วไป หากเป็นการรับทำงานให้ที่อาศัยแต่เพียงแรงงานของตนเองเท่านั้น เข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40 (2) แห่งประมวลรัษฎากร กรณีที่ 2กรณีผู้ประกอบการได้ดำเนินการต่าง ๆ ในการประกอบกิจการให้เห็นได้อย่างชัดแจ้งว่า ได้ประกอบกิจการในรูปแบบของการทำธุรกิจในลักษณะของการโฆษณา และสามารถพิสูจน์รายจ่ายในการประกอบกิจการได้ ซึ่งต้องมีลักษณะการประกอบกิจการดังนี้ (1) ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นผู้ประกอบการจดทะเบียนและ (2) ได้จัดตั้งเป็นสำนักงานในการประกอบกิจการ โดยมีอาคารสำนักงานเป็นกรรมสิทธิ์ของตนเอง หรือเช่าจากบุคคลอื่น โดยมีหลักฐาน เช่น หลักฐานการได้มาซึ่งกรรมสิทธิ์ สัญญาเช่าสำนักงาน และ (3) มีการลงทุนด้วยการจัดหาเครื่องมือเครื่องใช้ มีค่าใช้จ่ายสำนักงาน และ (4) มีการจ้างลูกจ้างหรือพนักงานในการประกอบกิจการ โดยมีหลักฐานตามสัญญาจ้างแรงงาน หลักฐานการจ่ายเงินเข้ากองทุนประกันสังคมตามกฎหมายว่าด้วยการประกันสังคม และหลักฐานการแสดงการหักภาษี ณ ที่จ่าย และนำส่ง ในกรณีการคำนวณภาษีหัก ณ ที่จ่าย ไม่มีภาษีที่ต้องหัก ณ ที่จ่ายและนำส่ง จะต้องมีหลักฐานเกี่ยวกับการยื่นรายการเกี่ยวกับค่าจ้างแรงงานตามแบบ ภ.ง.ด.1 ก. (5) มีค่าใช้จ่ายในการประกอบกิจการ เช่น ค่ารับรอง หรือค่าบริการเพื่อประโยชน์ในการติดต่องานกับลูกค้า เช่นนี้ ค่าตอบแทนที่ผู้ประกอบการดังกล่าวได้รับจากผู้ว่าจ้าง เข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร และในการคำนวณภาษีเงินได้บุคคลธรรมดาให้หักค่าใช้จ่ายได้ตามความจำเป็นและสมควร โดยให้นำมาตรา 65 ทวิ และมาตรา 65 ตรี มาใช้บังคับโดยอนุโลม ทั้งนี้ หากตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทนไม่สามารถพิสูจน์รายจ่ายและไม่มีหลักฐานในการประกอบกิจการดังกล่าว เงินค่าตอบแทนที่ได้รับจากบริษัทประกันชีวิตเข้าลักษณะเป็นเงินได้ตามมาตรา 40 (2) แห่งประมวลรัษฎากร (อนุโลมตามแนวทางปฏิบัติตามคำสั่งกรมสรรพากรที่ ป. 115/2545) กรณีผู้จ่ายเงินได้ที่เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่น จ่ายค่าตอบแทนที่เข้าลักษณะเป็นเงินได้ตามมาตรา 40 (8) แห่งประมวลรัษฎากร ให้แก่ผู้ประกอบการซึ่งเป็นบุคคลธรรมดา ผู้จ่ายมีหน้าที่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 2.0 ของเงินได้ ตามข้อ 10 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 เรื่อง สั่งให้ ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528 ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |

เรื่อง | ค่านายหน้าจากการขายสินค้าออนไลน์บน Application Shopee TikTok |

แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

วันที่ | วันที่ถาม 27/12/2024 - วันที่ตอบ 26/01/2025 |

ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย |

ข้อกฎหมาย | มาตรา 40 (2) แห่งประมวลรัษฎากร, มาตรา 40 (8) แห่งประมวลรัษฎากร |

ปุจฉา | กรณีการไลฟ์สดขายสินค้าออนไลน์บนชอปปี้ ติ้กต่อก โดยสินค้าเป็นของร้านค้าบนแพลตฟอร์ม ได้รับเป็นค่าคอมมิชชั่นตามเปอร์เซ็นต์ที่กำหนด โดยได้รับเงินจากชอปปี้ ไม่ได้รับจากร้านค้าที่เราไปเอาของมาขาย ทางชอปปี้เป็นผู้จ่ายเงินค่าคอมมิชชั่น หัก ภาษี ณ ที่จ่าย 3% ระบุเป็นค่าบริการ คำถามมีดังนี้ค่ะ 1. เงินได้ถือเป็น 40 (2) หรือ (8) คะ 2. หาเงินได้จากการขายสินค้านี้ถือเป็นเงินได้ 40 (8) การขายสินค้าซื้อมาขายไป (ไม่ได้เป็นผู้ผลิต) ใช่หรือไม่คะ และการหักลดหย่อนค่าใช้จ่ายจะใช้แบบเหมา หรือตามจริงคะ |

วิสัชนา | กรณีตามข้อเท็จจริง การได้รับค่านายหน้าจากการขายสินค้าออนไลน์บน Application Shopee TikTok นั้น โดยทั่วไปเข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40 (2) แห่งประมวลรัษฎากร ผู้จ่ายเงินได้มีหน้าที่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่าย ตามอัตราก้าวหน้าของเงินได้สุทธิ ตามมาตรา 50 (1) วรรคหนึ่ง และวรรคสอง แห่งประมวลรัษฎากร ประกอบกับคำสั่งกรมสรรพากรที่ ป. 96/2543 เรื่อง การคำนวณภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่ายตามมาตรา 50 (1) แห่งประมวลรัษฎากร กรณีการจ่ายเงินได้พึงประเมินตามมาตรา 40 (1) แห่งประมวลรัษฎากร ลงวันที่ 7 กุมภาพันธ์ พ.ศ. 2543 อย่างไรก็ตาม กรณีผู้มีเงินได้มีหลักฐานในการประกอบกิจการให้เห็นได้อย่างชัดแจ้งว่า ได้ประกอบกิจการในรูปแบบของการทำธุรกิจและสามารถพิสูจน์รายจ่ายในการประกอบกิจการได้ ซึ่งต้องมีลักษณะการประกอบกิจการ ตามข้อ 2.1 (2) ของคำสั่งกรมสรรพากรที่ ป. 115/2545 เรื่อง การเสียภาษีเงินได้และภาษีมูลค่าเพิ่มสำหรับกิจการตัวแทนประกันชีวิตและนายหน้าประกันชีวิต ลงวันที่ 17 กันยายน พ.ศ. 2545 กรมสรรพากรวางแนวทางปฏิบัติอนุโลมให้ถือเป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร ดังนี้ “(ก) ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นผู้ประกอบการจดทะเบียน และ (ข) ได้จัดตั้งเป็นสำนักงานในการประกอบกิจการ โดยมีอาคารสำนักงานเป็นกรรมสิทธิ์ของตนเอง หรือเช่าจากบุคคลอื่น โดยมีหลักฐาน เช่น หลักฐานการได้มาซึ่งกรรมสิทธิ์ สัญญาเช่าสำนักงาน และ (ค) มีการลงทุนด้วยการจัดหาเครื่องมือเครื่องใช้ มีค่าใช้จ่ายสำนักงาน และ (ง) มีการจ้างลูกจ้างหรือพนักงานในการประกอบกิจการโดยมีหลักฐานตามสัญญาจ้างแรงงาน หลักฐานการจ่ายเงินเข้ากองทุนประกันสังคมตามกฎหมายว่าด้วยการประกันสังคม และหลักฐานการแสดงการหักภาษี ณ ที่จ่าย และนำส่ง ในกรณีการคำนวณภาษีหัก ณ ที่จ่าย ไม่มีภาษีที่ต้องหัก ณ ที่จ่ายและนำส่ง จะต้องมีหลักฐานเกี่ยวกับการยื่นรายการเกี่ยวกับค่าจ้างแรงงานตามแบบ ภ.ง.ด.1 ก. (จ) มีค่าใช้จ่ายในการประกอบกิจการ เช่น ค่ารับรอง หรือค่าบริการเพื่อประโยชน์ในการติดต่องานกับลูกค้า ซึ่งผู้จ่ายเงินได้ที่เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลมีหน้าที่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่ายในอัตรา 3% ของเงินได้

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |

เรื่อง | |

แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

วันที่ | วันที่ถาม 27/05/2022 - วันที่ตอบ 30/05/2022 |

ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล |

ข้อกฎหมาย | มาตรา 65 ตรี (3) แห่งประมวลรัษากร |

ปุจฉา | ผมได้ค้นหาข้อหารือที่เกี่ยวกับภาษีออกแทน กรณีถ้าไม่ระบุในสัญญาจะไม่สามารถลงเป็นค่าใช้จ่ายทางภาษีได้ ซึ่งผมพบแต่ข้อหารือที่พูดเกี่ยวกับสัญญาว่าจ้างงาน เช่น กค 0702/5238 ลวท. 25 มิถุนายน 2555 ซึ่งจะเป็นค่าใช้จ่ายได้ถ้าระบุในสัญญาฯ อย่างไรก็ตาม ผมอยากสอบถามว่าถ้าเป็นสัญญาอื่นๆ เช่น สัญญาว่าจ้างผลิตที่ต้องจ่ายค่าสิทธิให้กับบริษัทในต่างประเทศ และบริษัทไทยมิได้หัก ภาษีหัก ณ ที่จ่ายแต่คำนวนแบบออกภาษีฯ ให้ทุกทอดเพื่อนำส่งภาษี ภ.ง.ด.54 ในวันที่ 7 เดือนถัดไป จากกรณีข้างต้น สอบถามดังนี้ครับ 1)ถ้าในสัญญาฯ ระบุว่าผู้จ่ายจะรับผิดชอบภาษีที่เกิดขึ้น 2)ถ้าสัญญาฯ ไม่ได้ระบุข้อความตาม 1) จะถือว่าเป็นรายจ่ายต้องห้าม ตาม ม. 65 ตรี (13) กรณีมองเป็นค่าใช้จ่ายที่ไม่มีข้อผูกมัดที่ต้องจ่ายหรือไม่ครับ บริษัทไทยสามารถลงเป็นค่าใช้จ่ายทางภาษีได้ทั้งสองกรณีหรือไม่ครับ สุดท้ายนี้กรมสรรพากรเคยมีออกข้อหารือเกี่ยวกับเรื่องดังกล่าวหรือไม่ครับ |

วิสัชนา | 1. ตามมาตรา 39 แห่งประมวลรัษฎากร ได้กำหนดนิยามศัพท์คำว่า “เงินได้พึงประเมิน” ดังนี้ “เงินได้พึงประเมิน” หมายความว่า เงินได้อันเข้าลักษณะพึงเสียภาษีในหมวดนี้ เงินได้ที่กล่าวนี้ให้หมายความรวมตลอดถึงทรัพย์สิน หรือประโยชน์อย่างอื่นที่ได้รับ ซึ่งอาจคิดคำนวณได้เป็นเงิน เงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทต่าง ๆ ตามมาตรา 40 และเครดิตภาษีตามมาตรา 47 ทวิ ด้วย 2. ตามมาตรา 40 วรรคสอง แห่งประมวลรัษฎากร บัญญัติว่า “เงินค่าภาษีอากรตามวรรคหนึ่ง ถ้าผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทใด ไม่ว่าทอดใดหรือในปีภาษีใดก็ตาม ให้ถือเป็นเงินได้ประเภทและของ ปีภาษีเดียวกันกับเงินได้ที่ออกแทนให้นั้น” 3. ตามข้อ 1 (7) ของคำสั่งกรมสรรพากรที่ ป. 96/2543 เรื่อง การคำนวณภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่ายตามมาตรา 50 (1) แห่งประมวลรัษฎากร กรณีการจ่ายเงินได้พึงประเมินตามมาตรา 40 (1) แห่งประมวลรัษฎากร ลงวันที่ 7 กุมภาพันธ์ พ.ศ. 2543 กรมสรรพากรได้วางแนวทางปฏิบัติเกี่ยวกับกรณีนายจ้างออกเงินค่าภาษีแทนให้ลูกจ้างสำหรับเงินเดือนหรือค่าจ้าง ดังนี้ “(7) กรณีนายจ้างออกเงินค่าภาษีแทนให้ลูกจ้างสำหรับเงินเดือนหรือค่าจ้าง ที่ลูกจ้างได้รับในปีใด โดยลูกจ้างไม่ต้องรับภาระในการเสียภาษีด้วยตนเองเลย ให้นำเงินค่าภาษีที่นายจ้างออกแทนให้ไปรวมกับเงินเดือนหรือค่าจ้างที่ลูกจ้างได้รับในปีนั้น แล้วคำนวณภาษีตามเกณฑ์ในมาตรา 48 (1) แห่งประมวลรัษฎากร จนกว่าจะไม่มีเงินค่าภาษีที่นายจ้างต้องออกแทนให้อีก 4. ตามหนังสือตอบข้อหารือของกรมสรรพากรเลขที่ กค 0702/8355 ลงวันที่ 22 ธันวาคม พ.ศ. 2560 เลขตู้ 80/40517 (https://www.rd.go.th/27796.html) “กรณีสัญญาเช่ากำหนดให้ธนาคารฯ ในฐานะผู้เช่า เป็นผู้รับภาระค่าภาษีโรงเรือนแทนผู้ให้เช่า โดยชำระเงินให้แก่ผู้ให้เช่าหรือชำระเงินให้แก่ส่วนราชการโดยตรง เงินค่าภาษีโรงเรือนที่ผู้เช่าออกแทนให้ดังกล่าว ถือเป็นเงินหรือประโยชน์อย่างอื่นที่ได้เนื่องจากการให้เช่าทรัพย์สิน ตามมาตรา 40 (5) (ก) แห่งประมวลรัษฎากร ผู้ให้เช่าต้องนำมารวมคำนวณเป็นเงินได้เพื่อเสียภาษีเงินได้บุคคลธรรมดาหรือภาษีเงินได้นิติบุคคลแล้วแต่กรณี เมื่อธนาคารฯ จ่ายเงินค่าภาษีโรงเรือนแทนผู้ให้เช่า ธนาคารฯ มีหน้าที่ต้องหักภาษี ณ ที่จ่ายในอัตราร้อยละ 5.0 ตามข้อ 6 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528 5. ตามหนังสือตอบข้อหารือของกรมสรรพากรเลขที่ 0702/5238 ลงวันที่ 25 มิถุนายน พ.ศ. 2555 เลขตู้ 75/38175 (https://www.rd.go.th/46540.html) “กรณีบริษัทฯ จ้างกรรมการผู้จัดการชาวมาเลเซีย ซึ่งสัญญาจ้างแรงงานมีข้อตกลงจ้างเบื้องต้น 3 ปี นอกจากเงินเดือน เดือนละ 234,750 บาท ผู้รับจ้างยังได้รับประโยชน์หรือผลตอบแทนอื่น ได้แก่ รถประจำตำแหน่งและค่าใช้จ่ายที่เกี่ยวข้อง พร้อมคนขับรถ ค่าใช้จ่ายเกี่ยวกับการเข้าศึกษาโรงเรียนของบุตร โดยบริษัทฯ จะชดเชย ค่าภาษีเงินได้ในส่วนนี้ ค่าตั๋ว เครื่องบินไป-กลับระหว่างกรุงเทพฯ - มาเลเซีย ชั้นประหยัดจำนวน 5 ที่นั่ง ต่อไตรมาส ค่าประกันสุขภาพของกรรมการ ผู้จัดการและครอบครัว และเงินสมทบกองทุนสำรองเลี้ยงชีพ ร้อยละ 11.5 ของเงินเดือน และบริษัทฯ ขอหารือว่า ประโยชน์หรือผลตอบแทนอื่น รวมทั้งค่าภาษีออกแทน นั้น กรมวินิจฉัยว่า “ค่าใช้จ่ายที่เกี่ยวกับเงินเดือนหรือประโยชน์อย่างอื่นที่ได้รับตามข้อตกลงในสัญญาจ้างแรงงาน เมื่อผู้รับมีหน้าที่ หรือความผูกพันในทางธุรกิจกับบริษัทฯ ในฐานะกรรมการผู้จัดการ จึงถือว่าบริษัทฯ จ่ายไปเพื่อประโยชน์ในการหารายได้ หรือใช้ในการประกอบธุรกิจของบริษัทฯ โดยตรง และมีสิทธินำมาเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้ นิติบุคคล ไม่ต้องห้ามตามมาตรา 65 ตรี (3) และ (13) แห่งประมวลรัษฎากร” ต่อข้อถาม ขอเรียนว่า กรณีตามสัญญาว่าจ้างผลิตที่บริษัทฯ ในประเทศไทย ต้องจ่ายค่าสิทธิให้กับบริษัทในต่างประเทศ และหากบริษัทฯ มิได้คำนวณหักภาษีภาษีเงินได้ ณ ที่จ่าย แต่คำนวนแบบออกภาษีฯ ให้ทุกทอดเพื่อนำส่งภาษี ภ.ง.ด.54 ในวันที่ 7 เดือนถัดไป นั้น 1. หากในสัญญาฯ ระบุว่าผู้จ่ายจะรับผิดชอบภาษีที่เกิดขึ้น ถือเป็นหน้าที่หรือความผูกพันที่บริษัทฯ ต้องปฏิบัติตามสัญญา ถือว่าบริษัทฯ จ่ายไปเพื่อประโยชน์ในการหารายได้ หรือใช้ในการประกอบธุรกิจของบริษัทฯ โดยตรง และมีสิทธินำมาเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้ นิติบุคคล ไม่ต้องห้ามตามมาตรา 65 ตรี (3) และ (13) แห่งประมวลรัษฎากร 2. หากสัญญาฯ ไม่ได้ระบุข้อความตาม 1. ก็หาทางเพิ่มข้อตกลงแนบท้ายสัญญาเสีย จะได้เหมือนกับข้อ 1 แต่ไม่ทำอะไรเลย นั้น ได้มีความเห็นอย่างไม่เป็นทางการของวิทยากรของกรมสรรพากรว่า ถือเป็นรายจ่ายต้องห้าม ตามมาตรา 65 ตรี (3) แห่งประมวลรัษากร – รายจ่ายให้โดยเสน่หา เช่นนี้ จะนิ่งเฉยเป็นทองไม่รู้ร้อนอยู่ใย ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |