แนวทางการหักภาษี ณ ที่จ่ายสำหรับค่าฝึกอบรมในกรณีต่างๆในการจ่ายค่าฝึกอบรมให้วิทยากรหรือหน่วยงานภายนอก มีหลักเกณฑ์เรื่อง ภาษีหัก ณ ที่จ่าย ที่ต้องพิจารณาแตกต่างกันไปตามลักษณะผู้รับเงินและสถานการณ์ ดังนี้ กรณีที่ 1: จ่ายให้วิทยากรที่เป็นบุคคลธรรมดา (ไทย)

O บริษัทเป็นผู้จัดเตรียมห้องประชุม เครื่องเสียง อาหารเบรค

O วิทยากรจัดเตรียมเอกสารและอุปกรณ์การอบรมเอง - การหักภาษี ณ ที่จ่าย :

ค่าตอบแทนวิทยากรถือเป็นเงินได้พึงประเมินตามมาตรา 40(2) ของประมวลรัษฎากร (เงินได้จากการรับจ้างทำงานให้) ผู้จ่าย (บริษัท) มีหน้าที่หักภาษี ณ ที่จ่าย ตามอัตราก้าวหน้า ตามมาตรา 50(1) แห่งประมวลรัษฎากร

คำนวณตามเกณฑ์ในมาตรา 48 แห่งประมวลรัษฎากรคือ - ต้องหักภาษี โดย ณ ที่จ่าย โดยนำเงินได้พึงประเมิน หัก ค่าใช้จ่าย หัก ค่าลดหย่อน เหลือเท่าใดเป็นเงินได้สุทธิ และ คำนวณตามอัตราภาษีเงินได้บุคคลธรรมดา(ขั้นบันได) เหมือน เงินได้ประเภท 40(1) เงินเดือน

- เงินได้พึงประเมิน ตามมาตรา 40(2)แห่งประมวลรัษฎากร

- เมื่อคำนวณแล้วมียอดภาษีที่ต้องชำระ ก็ให้นำส่งด้วยแบบ ภ.ง.ด.1ตามมาตรา 52 และมาตรา 59 แห่งประมวลรัษฎากร นำส่งภายในวันที่ 7 ของเดือนถัดไปจากเดือนที่จ่าย แต่หากคำนวณภาษีออกมาแล้วไม่มียอดภาษีต้องชำระ บริษัทฯ จะเลือกนำส่งยอดเงินได้และภาษีเป็นศูนย์บาทก็ได้ หรือจะไม่นำส่งภาษีตอนภ.ง.ด.1 แต่จะนำไปรวมยื่นในแบบภ.ง.ด.1ก ทีเดียวก็ได้เช่นกัน (แต่แนะนำให้ยื่นในภ.ง.ด.1 ด้วย จะได้มีฐานข้อมูล บางครั้งไม่ได้เก็บยอดไว้และลืมนำไปยื่นในภ.ง.ด.1ก)

- บริษัทฯ ยังมีหน้าที่ต้องนำส่ง ภ.ง.ด.1 ก เงินได้(ค่าตอบแทนวิทยากร) ตามมาตรา 40 (2) แห่งประมวลรัษฎากร ตามมาตรา 58 แห่งประมวลรัษฎากร ภายในเดือนกุมภาพันธ์ของปีภาษีถัดไป

- พร้อมออกหนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ) ให้วิทยากรเพื่อนำไปเครดิตภาษีตอนยื่นแบบภาษีประจำปี ภายในวันที่ 15 กุมภาพันธ์ ของปีถัดไป

มาตรา 40 เงินได้พึงประเมินนั้นคือ เงินได้ประเภทดังต่อไปนี้ รวมตลอดถึงเงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทต่าง ๆ ดังกล่าว ไม่ว่าในทอดใด (2) เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้ ไม่ว่าจะเป็นค่าธรรมเนียม ค่านายหน้า ค่าส่วนลด เงินอุดหนุนในงานที่ทำ เบี้ยประชุม บำเหน็จ โบนัส เงินค่าเช่าบ้าน เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้านที่ผู้จ่ายเงินได้ให้อยู่โดยไม่เสียค่าเช่า เงินที่ผู้จ่ายเงินได้จ่ายชำระหนี้ใด ๆ ซึ่งผู้มีเงินได้มีหน้าที่ต้องชำระ และเงิน ทรัพย์สิน หรือประโยชน์ใด ๆ บรรดาที่ได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้นั้น ไม่ว่าหน้าที่หรือตำแหน่งงานหรืองานที่รับทำให้นั้นจะเป็นการประจำหรือชั่วคราว |

มาตรา 50 ให้บุคคล ห้างหุ้นส่วน บริษัท สมาคม หรือคณะบุคคลผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 หักภาษีเงินได้ไว้ทุกคราวที่จ่ายเงินได้พึงประเมินตามวิธีดังต่อไปนี้

(1) ในกรณีเงินได้พึงประเมินตามมาตรา 40 (1) และ(2)ให้คูณเงินได้พึงประเมินที่จ่ายด้วยจำนวนคราวที่จะต้องจ่าย เพื่อให้ได้จำนวนเงินเสมือนหนึ่งว่าได้จ่ายทั้งปี แล้วคำนวณภาษีตามเกณฑ์ในมาตรา 48เป็นเงินภาษีทั้งสิ้นเท่าใดให้หารด้วยจำนวนคราวที่จะต้องจ่าย ได้ผลลัพธ์เป็นเงินเท่าใดให้หักเป็นเงินภาษีไว้เท่านั้น

ถ้าการหารด้วยจำนวนคราวที่จะต้องจ่ายตามความในวรรคก่อนไม่ลงตัว เหลือเศษเท่าใดให้เพิ่มเงินเท่าจำนวนที่เหลือเศษนั้นรวมเข้ากับเงินภาษีที่จะต้องหักไว้ครั้งสุดท้ายในปีนั้น เพื่อให้ยอดเงินภาษีที่หักรวมทั้งปีเท่าจำนวนภาษีที่จะต้องเสียทั้งปี |

มาตรา 48 เงินได้พึงประเมินต้องเสียภาษีเงินได้ดังต่อไปนี้

(1) เงินได้พึงประเมินเมื่อได้หักตามมาตรา 42 ทวิ ถึงมาตรา 47 หรือมาตรา 57 เบญจ แล้ว เหลือเท่าใดเป็นเงินได้สุทธิ ต้องเสียภาษีในอัตราที่กำหนดในบัญชีอัตราภาษีเงินได้ท้ายหมวดนี้ |

ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 451)เรื่องกำหนดแบบแสดงรายการเกี่ยวกับภาษีเงินได้หัก ณ ที่จ่าย ข้อ 3 กำหนดให้แบบดังต่อไปนี้เป็นแบบแสดงรายการหักภาษีและนำเงินภาษีส่งตามมาตรา 3 เตรส มาตรา52 และมาตรา 69 ทวิแห่งประมวลรัษฎากร (1) ภ.ง.ด.1 แบบยื่นรายการภาษีเงินได้หักณที่จ่ายตามมาตรา 59 แห่งประมวลรัษฎากรใช้สำหรับการหักภาษี ณ ที่จ่ายตามมาตรา 50 (1) แห่งประมวลรัษฎากรกรณีการจ่ายเงินได้พึงประเมินตามมาตรา 40 (1) และ(2) แห่งประมวลรัษฎากร (2) ภ.ง.ด.1 ก แบบยื่นรายการภาษีเงินได้หักณที่จ่ายตามมาตรา 58 (2) แห่งประมวลรัษฎากรใช้สำหรับแสดงรายการเกี่ยวกับเงินได้พึงประเมินตามมาตรา 40 (1) และ (2) แห่งประมวลรัษฎากร |

มาตรา 58 ภายในเดือนมกราคมทุก ๆ ปี

(2) ให้บุคคล ห้างหุ้นส่วนบริษัทสมาคม หรือคณะบุคคลผู้มีหน้าที่หักภาษีเงินได้ตามมาตรา 50ยื่นรายการตามแบบที่อธิบดีกำหนดต่อเจ้าพนักงานประเมินแสดงรายการเกี่ยวกับเงินได้พึงประเมินตามมาตรา 40 (1) (2)และ (4) ( ดูประกาศกระทรวงการคลัง เรื่อง ขยายกำหนดเวลาการยื่นรายการตามมาตรา 58 ) ประกาศกระทรวงการคลัง เรื่อง ขยายกำหนดเวลาการยื่นรายการตามมาตรา 58 แห่งประมวลรัษฎากร --------------------------------------------- ด้วยมาตรา 58 แห่งประมวลรัษฎากร บัญญัติให้หัวหน้าส่วนราชการหรือองค์การของรัฐบาลยื่นรายการจ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร และให้ผู้มีหน้าที่หักภาษีเงินได้ยื่นรายการเกี่ยวกับเงินได้พึงประเมินตามมาตรา 40(1)(2) และ (4) แห่งประมวลรัษฎากร ต่อเจ้าพนักงานประเมินภายในเดือนมกราคมทุก ๆ ปี โดยที่เป็นการสมควรขยายกำหนดการยื่นรายการสำหรับการจ่ายเงินได้พึงประเมินหรือเกี่ยวกับเงินได้พึงประเมินบางประเภท ฉะนั้น อาศัยอำนาจตามความในมาตรา 3 อัฏฐ วรรคสอง แห่งประมวลรัษฎากร รัฐมนตรีว่าการกระทรวงการคลังจึงประกาศไว้ ดังต่อไปนี้ ข้อ 1ให้ขยายกำหนดเวลาการยื่นรายการตามมาตรา 58 แห่งประมวลรัษฎากร โดยให้ยื่นรายการภายในเดือนกุมภาพันธ์ของทุก ๆ ปี เฉพาะกรณี (1) การยื่นรายการตามมาตรา 58(1) แห่งประมวลรัษฎากร เฉพาะรายการการจ่ายเงินได้พึงประเมินตามมาตรา 40(1) แห่งประมวลรัษฎากร (2) การยื่นรายการตามมาตรา 58(2) แห่งประมวลรัษฎากร เฉพาะรายการเกี่ยวกับเงินได้พึงประเมินตามมาตรา 40(1) และ (2) แห่งประมวลรัษฎากร ข้อ 2 ประกาศนี้ให้ใช้บังคับตั้งแต่วันที่ 1 มกราคม พ.ศ. 2527 เป็นต้นไป |

มาตรา 59 พร้อมกับการนำเงินภาษีส่งตามมาตรา 52ให้บุคคล ห้างหุ้นส่วน บริษัท สมาคม หรือคณะบุคคลอื่น ยื่นรายการตามแบบที่อธิบดีกำหนด แสดงการหักภาษีเป็นรายตัวผู้มีเงินได้พึงประเมิน

มาตรา 52 บุคคล ห้างหุ้นส่วนบริษัทสมาคม หรือคณะบุคคลซึ่งมีหน้าที่หักภาษีตามมาตรา 50 (1) (2) (3) และ (4) ต้องนำเงินภาษีที่ตนมีหน้าที่ต้องหักไปส่ง ณ ที่ว่าการอำเภอภายในเจ็ดวันนับแต่วันที่จ่ายเงินไม่ว่าตนจะได้หักภาษีไว้แล้วหรือไม่ |

กรณีที่ 2: จ่ายให้บริษัทเอกชนที่จัดอบรม (นิติบุคคลไทย)

O ลักษณะคล้ายกับข้อ 1 แต่เป็นนิติบุคคล O บริษัทเป็นผู้จัดเตรียมห้องประชุม เครื่องเสียง อาหารเบรค O วิทยากรจัดเตรียมเอกสารและอุปกรณ์การอบรมเอง - การหักภาษี ณ ที่จ่าย :

เมื่อบริษัทฯ จ่ายค่าสัมมนาหรือค่าฝึกอบรมให้วิทยากรที่มาในนามบริษัทหรือห้างหุ้นส่วนนิติบุคคลไทย ถือเป็นการจ่ายค่าบริการ/รับจ้างทำของ - บริษัทฯ จะต้องหักภาษี ณ ที่จ่าย ในอัตรา 3% ของค่าบริการ(ก่อนภาษีมูลค่าเพิ่ม) ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร ประกอบกับข้อ 8(2) ของคำสั่งกรมสรรพากรที่ ท.ป.4/2528ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528

- นำส่งด้วยแบบ ภ.ง.ด. 53 เป็นแบบยื่นรายการภาษีเงินได้นิติบุคคลหัก ณ ที่จ่าย ตามข้อ 2(4)(ข) ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 16) เรื่อง กำหนดแบบแสดงรายการเกี่ยวกับภาษีเงินได้ของบริษัทหรือ ห้างหุ้นส่วนนิติบุคคล ลงวันที่ 5 กุมภาพันธ์ พ.ศ. 2525 ภายในวันที่ 7 ของเดือนถัดจากเดือนที่จ่าย

คำสั่งกรมสรรพากร

ที่ ท.ป. 4/2528

เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่ หักภาษีเงินได้ ณ ที่จ่าย ข้อ 8ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่นซึ่งเป็นผู้จ่ายเงินได้พึงประเมิน เฉพาะที่เป็นค่าจ้างทำของ ให้แก่ผู้รับซึ่งเป็น

(2) บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย แต่ไม่รวมถึงมูลนิธิหรือสมาคมหักภาษี ณ ที่จ่าย โดยคำนวณหักไว้ในอัตราร้อยละ 3.0

(ดูคำสั่งกรมสรรพากรที่ ป.73/2541)

“(2/2) บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย แต่ไม่รวมถึงมูลนิธิหรือสมาคม หักภาษี ณ ที่จ่าย สำหรับเงินได้พึงประเมินที่จ่ายตั้งแต่วันที่ 1 มกราคม พ.ศ. 2566 ถึงวันที่ 31 ธันวาคม พ.ศ. 2568 และได้ดำเนินการนำส่งภาษีด้วยวิธีการที่กำหนดตามมาตรา 3 ปัณรส แห่งประมวลรัษฎากร โดยคำนวณหักไว้ในอัตราร้อยละ 1.0” (e-Withholding tax)

(แก้ไขเพิ่มเติมโดยคำสั่งกรมสรรพากร ที่ ท.ป.354/2566 ให้ใช้บังคับตั้งแต่วันที่ 1 มกราคม พ.ศ. 2566 เป็นต้นไป) |

กรณีที่ 3: จ่ายให้หน่วยงานราชการที่จัดอบรม (เช่น กรมสุขภาพจิต ฯลฯ)

O จ่ายให้หน่วยงานราชการ เช่น กรมสุขภาพจิต หรือ อื่นๆ O บริษัทเป็นผู้จัดเตรียมห้องประชุม เครื่องเสียง อาหารเบรก O วิทยากรจัดเตรียมเอกสารและอุปกรณ์การอบรมเอง - การหักภาษี ณ ที่จ่าย: ไม่ต้องหักภาษี ณ ที่จ่าย :

ในกรณีที่ผู้รับเงินเป็นหน่วยงานราชการหรือองค์กรของรัฐบาลโดยตรง (กระทรวง กรม หรือหน่วยงานราชการที่ไม่ได้ประกอบกิจการหารายได้เพื่อกำไร) เงินที่จ่ายให้ส่วนราชการดังกล่าว ไม่ถือเป็นเงินได้ที่ต้องเสียภาษีเงินได้นิติบุคคล เนื่องจากหน่วยงานรัฐมิได้เป็นผู้เสียภาษีในส่วนรายได้งบประมาณของตนเอง และตามหลักการ ผู้จ่ายไม่มีหน้าที่หักภาษีเมื่อผู้รับเงินเป็นรัฐบาลหรือองค์การของรัฐ ตามข้อ 8 (2) ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 (คล้ายกรณีมูลนิธิ/สมาคมที่กล่าวในข้อ 8) - หมายเหตุ:

โดยปกติหน่วยงานราชการจะออกใบเสร็จรับเงิน (หรือใบรับเงิน) ให้แก่บริษัทผู้จ่าย และเงินได้ดังกล่าวของหน่วยงานรัฐถือเป็นรายได้แผ่นดิน/รายได้งบประมาณ ซึ่งไม่ได้อยู่ภายใต้การจัดเก็บภาษีเงินได้นิติบุคคลเหมือนรายได้ธุรกิจทั่วไป บริษัทควรจัดเก็บหลักฐานการชำระเงิน/ใบเสร็จรับเงินจากหน่วยงานราชการนั้นไว้ เพื่อยืนยันค่าใช้จ่าย

กรณีที่ 4: จ่ายให้ข้าราชการที่มาเป็นวิทยากร (จ่ายตรงเป็นรายบุคคล)- การหักภาษี ณ ที่จ่าย:

เนื่องจากแม้ผู้รับเงินจะเป็นข้าราชการ แต่เมื่อได้รับค่าตอบแทนการเป็นวิทยากรในนามส่วนบุคคล เงินนี้ถือเป็นเงินได้พึงประเมิน มาตรา 40(2) แห่งประมวลรัษฎากร ของบุคคลธรรมดาคนหนึ่งเช่นกัน บริษัทผู้จ่ายจึงมีหน้าที่หักภาษี ณ ที่จ่าย ตามอัตราก้าวหน้า เช่นเดียวกับกรณีวิทยากรบุคคลธรรมดาทั่วไป (กรณีที่ 1) - การหักภาษี ณ ที่จ่าย :

ค่าตอบแทนวิทยากรถือเป็นเงินได้พึงประเมินตามมาตรา 40(2) ของประมวลรัษฎากร (เงินได้จากการรับจ้างทำงานให้) ผู้จ่าย (บริษัท) มีหน้าที่หักภาษี ณ ที่จ่าย ตามอัตราก้าวหน้า ตามมาตรา 50(1) แห่งประมวลรัษฎากร

- คำนวณตามเกณฑ์ในมาตรา 48 แห่งประมวลรัษฎากรคือ

- ต้องหักภาษี โดย ณ ที่จ่าย โดยนำเงินได้พึงประเมิน หัก ค่าใช้จ่าย หัก ค่าลดหย่อน เหลือเท่าใดเป็นเงินได้สุทธิ และ คำนวณตามอัตราภาษีเงินได้บุคคลธรรมดา(ขั้นบันได) เหมือน เงินได้ประเภท 40(1) เงินเดือน

- เงินได้พึงประเมิน ตามมาตรา 40(2)แห่งประมวลรัษฎากร

- เมื่อคำนวณแล้วมียอดภาษีที่ต้องชำระ ก็ให้นำส่งด้วยแบบ ภ.ง.ด.1ตามมาตรา 52 และมาตรา 59 แห่งประมวลรัษฎากร นำส่งภายในวันที่ 7 ของเดือนถัดไปจากเดือนที่จ่าย แต่หากคำนวณภาษีออกมาแล้วไม่มียอดภาษีต้องชำระ บริษัทฯ จะเลือกนำส่งยอดเงินได้และภาษีเป็นศูนย์บาทก็ได้ หรือจะไม่นำส่งภาษีตอนภ.ง.ด.1 แต่จะนำไปรวมยื่นในแบบภ.ง.ด.1ก ทีเดียวก็ได้เช่นกัน (แต่แนะนำให้ยื่นในภ.ง.ด.1 ด้วย จะได้มีฐานข้อมูล บางครั้งไม่ได้เก็บยอดไว้และลืมนำไปยื่นในภ.ง.ด.1ก)

- บริษัทฯ ยังมีหน้าที่ต้องนำส่ง ภ.ง.ด.1 ก เงินได้(ค่าตอบแทนวิทยากร) ตามมาตรา 40 (2) แห่งประมวลรัษฎากร ตามมาตรา 58 แห่งประมวลรัษฎากร ภายในเดือนกุมภาพันธ์ของปีภาษีถัดไป

- พร้อมออกหนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ) ให้วิทยากรเพื่อนำไปเครดิตภาษีตอนยื่นแบบภาษีประจำปี ภายในวันที่ 15 กุมภาพันธ์ ของปีถัดไป

กรณีที่ 5: ส่งพนักงานไปอบรมต่างประเทศ โดยบริษัทต่างประเทศเรียกเก็บค่าฝึกอบรมมายังบริษัทในไทย- ลักษณะกรณี: บริษัทในไทยได้รับใบแจ้งหนี้/ใบเรียกเก็บเงินค่าฝึกอบรมจากผู้จัดอบรมในต่างประเทศ (ซึ่งอบรมให้พนักงานของบริษัทที่เดินทางไปร่วมอบรม ณ ต่างประเทศ)

1.กรณีภาษีเงินได้นิติบุคคลหัก ณ ที่จ่ายตามมาตรา 70 แห่งประมวลรัษฎากร ลักษณะของเงินได้พึงประเมินของผู้ให้บริการในต่างประเทศ: - หากการฝึกอบรม ไม่ใช่การถ่ายทอดความรู้เฉพาะทาง เช่น สูตรลับ เทคโนโลยีเฉพาะ กรรมวิธีลับที่ใช้ในการผลิตและ ไม่ได้เป็นการให้สิทธิในการใช้เทคโนโลยี หรือ Know-how ในเชิงพาณิชย์หรืออุตสาหกรรม จะ ไม่เข้าข่ายเป็นเงินได้ตามมาตรา 40(3) แห่งประมวลรัษฎากร

- รายได้ดังกล่าวจึงถือเป็นรายได้จาก การให้บริการทั่วไป (General services) ตาม มาตรา 40(8) แห่งประมวลรัษฎากร

1.1 หากประเทศที่บริษัทฯ ส่งพนักงานไปฝึกอบรมทั่วไป (General Training) และประเทศที่อบรมเป็นประเทศที่มีอนุสัญญาภาษีซ้อนกับประเทศไทย ค่าบริการอบรมดังกล่าว เข้าลักษณะเป็นกำไรจากธุรกิจ (Business Profit) หากบริษัทฯ ที่รับจัดอบรมในต่างประเทศดังกล่าวไม่ได้ประกอบการผ่านสถานประกอบการถาวรในประเทศไทย จึงไม่มีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคลในประเทศไทย ตามอนุสัญญาภาษีซ้อน ประกอบกับมาตรา 3 แห่งประมวลรัษฎากร และพระราชกฤษฎีกาฯ (ฉบับที่ 18) พ.ศ. 2505 เมื่อบริษัทฯ ไทย จ่ายค่าการอบรมทั่วไปที่ไม่ได้มี “การถ่ายทอดความรู้ทางเทคโนโลยี สูตร และกรรมวิธีพิเศษ หรือให้ข้อสนเทศเกี่ยวกับประสบการณ์ทางอุตสาหกรรม” ให้แก่บริษัทต่างประเทศ เข้าลักษณะเป็นการจ่ายเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร บริษัทฯ ไม่มีหน้าที่หักภาษีจากเงินได้พึงประเมินที่จ่าย ตามมาตรา 70 แห่งประมวลรัษฎากร

1.2 แต่หาก กรณีที่ในการฝึกอบรมนั้น ได้มี “การถ่ายทอดความรู้ทางเทคโนโลยี สูตร และกรรมวิธีพิเศษหรือให้ข้อสนเทศเกี่ยวกับประสบการณ์ทางอุตสาหกรรม” ให้แก่ผู้เข้ารับการอบรม เข้าลักษณะเป็นการจ่ายเงินได้พึงประเมินตามมาตรา 40 (3) แห่งประมวลรัษฎากร ซึ่งถือเป็นค่าสิทธิตามข้อ 12 แห่งอนุสัญญาระหว่างประเทศไทยกับประเทศฮ่องกงเพื่อการเว้นการเก็บภาษีซ้อน และการป้องกันการเลี่ยงการรัษฎากรในส่วนที่เกี่ยวกับภาษีเก็บจากเงินได้บริษัทฯ ผู้จ่ายเงินได้ จึงมีหน้าที่ต้องหักภาษีจากเงินได้พึงประเมินที่จ่าย แต่จะหักอัตราใดนั้นต้องพิจารณาตามอนุสัญญาภาษีซ้อน ว่าเข้าตามนิยามข้อใด เช่น - อบรมและสอนเกี่ยวกับสูตรอาหาร กรรมวิธีลับ หักในอัตรา 10% ของเงินได้ที่จ่าย - อบรมเกี่ยวกับประสบการณ์ ทางอุตสาหกรรม พาณิชยกรรมของผู้ให้บริการ หักในอัตรา 15% ของเงินได้ที่จ่าย และนำส่ง พร้อมทั้งยื่นแบบ ภ.ง.ด.54 ตามมาตรา 70 แห่งประมวลรัษฎากร และข้อ 12 แห่งอนุสัญญาฯ ประกอบกับพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 18) พ.ศ. 2505 และนำส่งพร้อมทั้งยื่นแบบ ภ.ง.ด.54

2. กรณีภาษีมูลค่าเพิ่ม 2.1 การฝึกอบรมในต่างประเทศ กรณีฝึกอบรมทั่วไป (General Training) ที่ไม่ได้มี “การถ่ายทอดความรู้ทางเทคโนโลยี สูตร และกรรมวิธีพิเศษ หรือให้ข้อสนเทศเกี่ยวกับประสบการณ์ทางอุตสาหกรรมของผู้ให้บริการแต่อย่างใด การให้บริการดังกล่าวย่อมเข้าลักษณะเป็นการให้บริการรับจ้างทั่วไปและถือว่าการให้บริการอบรมเป็นบริการที่ผู้ประกอบการในต่างประเทศมีการให้บริการที่กระทำในต่างประเทศและได้ใช้บริการอบรมดูงานที่ต่างประเทศ โดยไม่ได้มีการใช้บริการนั้นในราชอาณาจักรถือเป็นการให้บริการในต่างประเทศ และได้มีการใช้บริการนั้นในต่างประเทศ (Out to Out) ไม่เป็นกิจการที่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 77/2 (1) แห่งประมวลรัษฎากร บริษัทฯ จึงไม่มีหน้าทีต้องนำส่งภาษีมูลค่าเพิ่ม ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร แต่อย่างใด

2.2 การฝึกอบรมในต่างประเทศ กรณีฝึกอบรมได้มี “การถ่ายทอดความรู้ทางเทคโนโลยี สูตร และกรรมวิธีพิเศษ หรือให้ข้อสนเทศเกี่ยวกับประสบการณ์ทางอุตสาหกรรมของผู้ให้บริการ” ถือเป็นเงินได้พึงประเมิน ตามมาตรา 40 (3) แห่งประมวลรัษฎากร ซึ่งถือเป็นค่าสิทธิ

- ถ้าพิจารณาตามหลักกฎหมาย ถือว่าการให้บริการอบรมเป็นบริการที่ผู้ประกอบการในต่างประเทศมีการให้บริการที่กระทำในต่างประเทศและได้ใช้บริการอบรมดูงานที่ต่างประเทศ โดยไม่ได้มีการใช้บริการนั้นในราชอาณาจักร (Out to Out) บริษัทฯ จึงไม่มีหน้าทีต้องนำส่งภาษีมูลค่าเพิ่ม ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร แต่อย่างใด

- ถ้าพิจารณาตามหลักปฏิบัติ สรรพากรมักจะมองว่า เป็นบริการที่ให้ต่างประเทศแต่นำผลของงานบริการกลับมาใช้ในประเทศไทยด้วย (Out to In) เพราะพนักงานเมื่อได้รับการถ่ายทอดความรู้ทางเทคโนโลยี สูตร และกรรมวิธีพิเศษ หรือให้ข้อสนเทศเกี่ยวกับประสบการณ์ทางอุตสาหกรรมของผู้ให้บริการ จะต้องนำความรู้ ไปใช้ดำเนินการผลิตหรือเพิ่มผลผลิต ถือเป็นการให้บริการในต่างประเทศ และได้มีการใช้บริการนั้นในประเทศไทย (Out to In) เป็นกิจการที่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 77/2 (1) แห่งประมวลรัษฎากร บริษัทฯ จึงมีหน้าทีต้องนำส่งภาษีมูลค่าเพิ่ม ต้องยื่นแบบ ภ.พ.36 ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร

3. ตัวอย่างของการฝึกอบรมที่เข้าข่าย “ถ่ายทอดเทคโนโลยี / สูตรลับ / กรรมวิธีลับ” ตามมาตรา 40(3) แห่งประมวลรัษฎากรฝึกอบรมที่ “เนื้อหา” มีลักษณะเป็นการให้ “สิทธิ” ในการใช้ หรือเปิดเผย Know-how ที่ใช้ในอุตสาหกรรมหรือพาณิชย์ จะถือเป็นรายได้ตามมาตรา 40 (3) เช่น ตัวอย่าง:- การอบรมที่ถ่ายทอด กรรมวิธีการผลิตเฉพาะ ของเครื่องจักร ที่ไม่มีเผยแพร่ทั่วไป

- การถ่ายทอด สูตรทางเคมี หรือสูตรอาหารที่จดทะเบียนลิขสิทธิ์เฉพาะของบริษัท

- การให้สิทธิใช้ ซอฟต์แวร์แบบมีเงื่อนไขในการใช้งานต่อยอด

- การสอนการใช้งานระบบเฉพาะที่มีการ “ให้สิทธิใช้เทคโนโลยีภายในองค์กรผู้ให้บริการ” ที่เป็นกรรมสิทธิ์ทางปัญญา

- การอบรมที่มีการเซ็น “ข้อตกลงการไม่เปิดเผยข้อมูล (NDA)” โดยเนื้อหาฝึกอบรมคือ เทคโนโลยีลับภายใน ที่ใช้แข่งขันในทางธุรกิจ

สรุปคำตอบสำหรับกรณีของบริษัทหัวข้อ | รายละเอียด | ลักษณะการอบรม | อบรมทั่วไป (General Training) ไม่มีการถ่ายทอดสูตรลับหรือเทคโนโลยีเฉพาะ | ประเภทเงินได้ | มาตรา 40(8) – ค่าบริการทั่วไป | ต้องหักภาษี ณ ที่จ่ายหรือไม่ | ไม่ต้องหักภาษี ณ ที่จ่าย ไม่ต้องยื่นแบบ ภ.ง.ด.54 เข้าลักษณะเป็นกำไรจากธุรกิจ (Business Profit) ตาม DTA ไทย-ฮ่องกง(ยกตัวอย่างประเทศฮ่องกง) | ต้องยื่น VAT ไหม | ไม่ต้องนำส่ง VAT ไม่ต้องยื่นแบบ ภ.พ.36 (ให้บริการที่ต่างประเทศ และใช้บริการจบที่ต่างประเทศ) | ตัวอย่างที่เข้าข่าย ม.40(3) | - ถ่ายทอดกรรมวิธีเฉพาะทาง

- ให้สิทธิใช้สูตรลับ

- ถ่ายทอด Know-how | ตัวอย่างที่ไม่เข้าข่าย ม.40(3) | - อบรมทั่วไป

- อบรมทักษะทั่วไป

- ไม่มีการให้สิทธิใช้เทคโนโลยีเฉพาะ |

มาตรา 40 เงินได้พึงประเมินนั้นคือ เงินได้ประเภทดังต่อไปนี้ รวมตลอดถึงเงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทต่าง ๆ ดังกล่าว ไม่ว่าในทอดใด (3) ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์ หรือสิทธิอย่างอื่น เงินปีหรือเงินได้มีลักษณะเป็นเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล (8) เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง หรือการอื่นนอกจากที่ระบุไว้ใน (1) ถึง (7) แล้ว |

มาตรา 70 บริษัทหรือห้างหุ้นส่วนนิติบุคคล ที่ตั้งขึ้นตามกฎหมายของต่างประเทศ มิได้ประกอบกิจการในประเทศไทย แต่ได้รับเงินได้พึงประเมินตามมาตรา 40 (2)(3) (4) (5) หรือ (6) ที่จ่ายจากหรือในประเทศไทย ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นเสียภาษี โดยให้ผู้จ่ายหักภาษีจากเงินได้พึงประเมินที่จ่ายตามอัตราภาษีเงินได้ สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคลแล้วนำส่งอำเภอท้องที่พร้อมกับยื่นรายการตามแบบที่อธิบดีกำหนดภายในเจ็ดวันนับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินได้พึงประเมินนั้น ทั้งนี้ ให้นำมาตรา 54 มาใช้บังคับโดยอนุโลม บัญชีอัตราภาษีเงินได้ " (2) สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคล "(ข) ภาษีตามมาตรา 70 นอกจากที่ระบุใน (ค) ร้อยละ 15 |

มาตรา 83/6เมื่อมีการชำระราคาสินค้าหรือราคาค่าบริการให้กับผู้ประกอบการดังต่อไปนี้ ให้ผู้จ่ายเงินค่าซื้อสินค้าหรือค่าบริการมีหน้าที่นำส่งเงินภาษีมูลค่าเพิ่มที่ผู้ประกอบการมีหน้าที่เสียภาษี

(1) ผู้ประกอบการที่อยู่นอกราชอาณาจักรซึ่งได้เข้ามาประกอบกิจการขายสินค้า หรือให้บริการในราชอาณาจักรเป็นการชั่วคราว และไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นการชั่วคราวตามมาตรา 85/3

(2) ผู้ประกอบการที่ได้ให้บริการจากต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร ทั้งนี้ เฉพาะ

(ก) ผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ซึ่งเป็นผู้ประกอบการจดทะเบียน

(ข) ผู้ประกอบการที่ได้ให้บริการอื่นนอกจากบริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ทุกราย |

กรณีที่ 6: จ่ายให้วิทยากรต่างชาติที่เดินทางมาอบรมในไทย (บุคคลธรรมดาต่างชาติ)

O บริษัทเป็นผู้จัดเตรียมห้องประชุม เครื่องเสียง อาหารเบรค O วิทยากรจัดเตรียมเอกสารและอุปกรณ์การอบรมเอง

ภาษีเงินได้หัก ณ ที่จ่าย - ลักษณะกรณี : บริษัทจ้างบุคคลต่างชาติให้บินมาไทยเพื่อเป็นวิทยากรอบรมพนักงานหรืออบรมในองค์กร บริษัทเป็นผู้จัดสถานที่และอุปกรณ์ และจ่ายค่าตอบแทนให้วิทยากรชาวต่างชาติผู้นั้นโดยตรง

- แหล่งเงินได้ : การที่วิทยากรต่างชาติมาปฏิบัติงาน (ให้บริการ) ในประเทศไทย ทำให้ค่าบริการนี้ถือเป็นเงินได้ที่เกิดขึ้นในประเทศไทย (มีแหล่งเงินได้ในไทย) แม้ผู้รับจะเป็นคนต่างด้าว

- การหักภาษี ณ ที่จ่าย :

เนื่องจากค่าวิทยากรอบรม เข้าลักษณะเป็นเงินได้พึงประเมินมาตรา 40(2) แห่งประมวลรัษฎากร เป็นการจ่ายเงินได้ที่มีแหล่งในประเทศไทยให้บุคคลต่างประเทศ:- กรณีบุคคลธรรมดาชาวต่างชาติ เข้ามาเป็นวิทยากรอบรมในประเทศไทย ประกอบกิจการโดยผ่านสถานประกอบการถาวรในประเทศไทย บุคคลธรรมดาดังกล่าว มีหน้าที่ต้องนำค่าบริการที่ได้รับมารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาในประเทศไทย ตามมาตรา 41 วรรคหนึ่ง แห่งประมวลรัษฎากร

- หากวิทยากรต่างชาติผู้นั้นอยู่ในประเทศไทย ไม่ถึง 180 วันในปีภาษีนั้น บริษัทไทย มีหน้าที่หักภาษีเงินได้ ณ ที่จ่ายในอัตรา 15% ตามมาตรา 50 (1) วรรคท้าย แห่งประมวลรัษฎากร

- หากวิทยากรต่างชาติผู้นั้นอยู่ในประเทศไทย ถึง 180 วันในปีภาษีนั้น ให้หัก ณ ที่จ่ายตามอัตราก้าวหน้า ตามมาตรา 50 (1) วรรคแรก แห่งประมวลรัษฎากร

- โดยยื่นแบบ ภ.ง.ด.1 และนำส่งกรมสรรพากร ภายในวันที่ 7 ของเดือนถัดไป

กรณีภาษีมูลค่าเพิ่ม สำหรับการที่บริษัทไทย จ่ายค่าบริการให้กับบุคคลธรรมดา ที่เข้ามาเป็นวิทยากรอบรมในประเทศไทย เข้าลักษณะเป็นการจ่ายค่าบริการให้กับผู้ประกอบการ ที่ให้บริการในประเทศไทย และได้มีการใช้บริการนั้นในประเทศไทย บริษัทไทย มีหน้าที่ต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36) ตามมาตรา 83/6 (1) แห่งประมวลรัษฎากร ภายในวันที่ 7 ของเดือนถัดไป

มาตรา 41 ผู้มีเงินได้พึงประเมินตามมาตรา 40 ในปีภาษีที่ล่วงมาแล้ว เนื่องจากหน้าที่งาน หรือกิจการที่ทำในประเทศไทย หรือเนื่องจากกิจการของนายจ้างในประเทศไทย หรือเนื่องจากทรัพย์สินที่อยู่ในประเทศไทย ต้องเสียภาษีตามบทบัญญัติในส่วนนี้ไม่ว่าเงินได้นั้นจะจ่ายในหรือนอกประเทศ

ผู้อยู่ในประเทศไทยมีเงินได้พึงประเมินตามมาตรา 40 ในปีภาษีที่ล่วงมาแล้ว เนื่องจากหน้าที่งานหรือกิจการที่ทำในต่างประเทศ หรือเนื่องจากทรัพย์สินที่อยู่ในต่างประเทศ ต้องเสียภาษีเงินได้ตามบทบัญญัติในส่วนนี้เมื่อนำเงินได้พึงประเมินนั้นเข้ามาในประเทศไทย

ผู้ใดอยู่ในประเทศไทยชั่วระยะเวลาหนึ่งหรือหลายระยะ รวมเวลาทั้งหมดถึงหนึ่งร้อยแปดสิบวันในปีภาษีปีใด ให้ถือว่าผู้นั้นเป็นผู้อยู่ในประเทศไทย |

มาตรา 50 ให้บุคคล ห้างหุ้นส่วน บริษัท สมาคม หรือคณะบุคคลผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 หักภาษีเงินได้ไว้ทุกคราวที่จ่ายเงินได้พึงประเมินตามวิธีดังต่อไปนี้

(1) ในกรณีเงินได้พึงประเมินตามมาตรา 40 (1) และ (2) ให้คูณเงินได้พึงประเมินที่จ่ายด้วยจำนวนคราวที่จะต้องจ่าย เพื่อให้ได้จำนวนเงินเสมือนหนึ่งว่าได้จ่ายทั้งปี แล้วคำนวณภาษีตามเกณฑ์ในมาตรา 48 เป็นเงินภาษีทั้งสิ้นเท่าใดให้หารด้วยจำนวนคราวที่จะต้องจ่าย ได้ผลลัพธ์เป็นเงินเท่าใดให้หักเป็นเงินภาษีไว้เท่านั้น

ถ้าการหารด้วยจำนวนคราวที่จะต้องจ่ายตามความในวรรคก่อนไม่ลงตัว เหลือเศษเท่าใดให้เพิ่มเงินเท่าจำนวนที่เหลือเศษนั้นรวมเข้ากับเงินภาษีที่จะต้องหักไว้ครั้งสุดท้ายในปีนั้น เพื่อให้ยอดเงินภาษีที่หักรวมทั้งปีเท่าจำนวนภาษีที่จะต้องเสียทั้งปี ในกรณีเงินได้พึงประเมินตามมาตรา 40(1) และ (2) ซึ่งเป็นเงินที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน ซึ่งได้คำนวณจ่ายจากระยะเวลาที่ทำงาน และได้จ่ายตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกำหนด ให้คำนวณภาษีตามเกณฑ์ในมาตรา 48(5) เป็นเงินภาษีทั้งสิ้นเท่าใดให้หักเป็นเงินภาษีไว้เท่านั้น

ในกรณีเงินได้พึงประเมินตามมาตรา 40(2) นอกจากที่ระบุไว้ในวรรคสาม ที่จ่ายให้แก่ผู้รับซึ่งมิได้เป็นผู้อยู่ในประเทศไทย ให้คำนวณหักในอัตราร้อยละ 15.0 ของเงินได้ |

มาตรา 83/6 เมื่อมีการชำระราคาสินค้าหรือ ราคาค่าบริการให้กับผู้ประกอบการดังต่อไปนี้ ให้ผู้จ่ายเงินค่าซื้อสินค้า หรือค่าบริการมีหน้าที่นำส่งเงินภาษีมูลเพิ่มที่ผู้ประกอบการมีหน้าที่เสียภาษี

(1) ผู้ประกอบการที่อยู่นอกราชอาณาจักรซึ่งได้เข้ามาประกอบกิจการขายสินค้า หรือให้บริการในราชอาณาจักรเป็นการชั่วคราว และไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นการชั่วคราวตามมาตรา 85/3

“(2) ผู้ประกอบการที่ได้ให้บริการจากต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักรทั้งนี้ เฉพาะ

(ก) ผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ซึ่งเป็นผู้ประกอบการจดทะเบียน

(ข) ผู้ประกอบการที่ได้ให้บริการอื่นนอกจากบริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ทุกราย” |

กรณีที่ 7: จ่ายให้บริษัทต่างประเทศซึ่งจัดหาวิทยากรมาอบรม (อาจเป็นวิทยากรชาวไทยหรือต่างชาติ)

o บริษัทเป็นผู้จัดเตรียมห้องประชุม เครื่องเสียง อาหารเบรก o วิทยากรจัดเตรียมเอกสารและอุปกรณ์การอบรมเอง - ลักษณะกรณี : บริษัทไทยทำสัญญากับ บริษัทต่างประเทศ ให้จัดอบรมให้พนักงานหรือจัดวิทยากรมาบรรยายที่ไทย โดยบริษัทไทยเป็นผู้จัดสถานที่/อุปกรณ์ และบริษัทต่างประเทศเป็นผู้ส่งวิทยากร (ซึ่งอาจเป็นใครก็ได้) มาดำเนินการอบรม

- การหักภาษี ณ ที่จ่าย : ต้องหักภาษี ณ ที่จ่าย

รายได้จากการรับจัดหาวิทยากรมาอบรม ถือเป็นค่าจ้างจากการรับทำงานให้ เป็นเงินได้พึงประเมินตามมาตรา 40(2) ของประมวลรัษฎากร การจะหัก ณ ที่จ่ายหรือไม่นั้น ต้องพิจารณาก่อนว่าบริษัทในต่างประเทศนั้น มีอนุสัญญาภาษีซ้อนกับประเทศไทยหรือไม่ 1. กรณีบริษัทต่างประเทศมีDTA กับประเทศไทย (ขอยกตัวอย่างเป็นประเทศ สิงคโปร์) 1.1 กรณีภาษีเงินได้นิติบุคคล ณ ที่จ่าย หากบริษัทต่างประเทศ แห่งประเทศสิงคโปร์ ไม่ได้ประกอบกิจการโดยผ่านสถานประกอบการถาวรในประเทศไทย อาจจะหาวิทยากรอยู่ที่ต่างประเทศ หรือส่งพนักงานเข้ามาในประเทศไทย แล้วเข้ามาไม่ถึง 183 วัน/ปีภาษี บริษัทต่างประเทศดังกล่าวนั้นจะได้รับยกเว้นภาษีเงินได้ในประเทศไทย เงินได้ค่าบริการนั้น เข้าลักษณะเป็นกำไรจากธุรกิจตามข้อ 7 วรรคหนึ่ง แห่งอนุสัญญาฯ ระหว่างประเทศไทยกับประเทศสิงคโปร์เพื่อการเว้นการเก็บภาษีซ้อน และตามมาตรา 3 แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 18) พ.ศ. 2505 ฉะนั้น เมื่อบริษัทไทย จ่ายค่าบริการดังกล่าวให้กับบริษัทต่างประเทศ บริษัทไทยจึงไม่มีหน้าที่หักภาษีเงินได้ ณ ที่จ่ายไว้ ไม่ต้องนำส่งแบบภ.ง.ด.54 แต่อย่างใดตามมาตรา 70 แห่งประมวลรัษฎากร

1.2 กรณีภาษีมูลค่าเพิ่ม กรณีบริษัทไทย ผู้ว่าจ้างฯ จ่ายค่าบริการดังกล่าว ให้บริษัทผู้รับจ้าง(ประเทศสิงคโปร์) นั้นหากเป็นการหาวิทยากรแล้วเข้ามาอบรมในประเทศไทย เข้าลักษณะเป็นการจ่ายค่าบริการให้แก่ผู้ประกอบการนอกราชอาณาจักร และได้มีการใช้บริการนั้นในประเทศไทย บริษัทไทย มีหน้าที่ต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36) ตามมาตรา 83/6 แห่งประมวลรัษฎากร ภายในวันที่ 7 ของเดือนถัดไป

มาตรา 83/6 เมื่อมีการชำระราคาสินค้าหรือ ราคาค่าบริการให้กับผู้ประกอบการดังต่อไปนี้ ให้ผู้จ่ายเงินค่าซื้อสินค้า หรือค่าบริการมีหน้าที่นำส่งเงินภาษีมูลเพิ่มที่ผู้ประกอบการมีหน้าที่เสียภาษี

(1) ผู้ประกอบการที่อยู่นอกราชอาณาจักรซึ่งได้เข้ามาประกอบกิจการขายสินค้า หรือให้บริการในราชอาณาจักรเป็นการชั่วคราว และไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นการชั่วคราวตามมาตรา 85/3

“(2) ผู้ประกอบการที่ได้ให้บริการจากต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักรทั้งนี้ เฉพาะ

(ก) ผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ซึ่งเป็นผู้ประกอบการจดทะเบียน

(ข) ผู้ประกอบการที่ได้ให้บริการอื่นนอกจากบริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ทุกราย” |

2. กรณีบริษัทต่างประเทศไม่มี DTA กับประเทศไทย (ขอยกตัวอย่างเป็นประเทศ บราซิล) 2.1 กรณีภาษีเงินได้นิติบุคคล ณ ที่จ่ายตามมาตรา 70 แห่งประมวลรัษฎากร หากบริษัทไทย จ่ายค่าบริการจัดหาวิทยากรให้แก่บริษัทนิติบุคคลที่มีถิ่นที่อยู่ในต่างประเทศ (บราซิล) และไม่ได้ประกอบกิจการในประเทศไทย เงินค่าบริการดังกล่าวเข้าลักษณะเป็นเงินได้เนื่องจากการรับทำงานให้ตามมาตรา 40 (2) แห่งประมวลรัษฎากร บริษัทไทย จึงมีหน้าที่ต้องหักภาษีจากเงินค่าบริการดังกล่าวในอัตราร้อยละ 15และนำส่งแบบ ภ.ง.ด. 54 ภายใน 7 วันนับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินได้พึงประเมิน ตามมาตรา 70 แห่งประมวลรัษฎากร 2.2 กรณีภาษีมูลค่าเพิ่ม คำตอบเหมือนกรณีมีDTA กับประเทศไทย

กรณีบริษัทไทย ผู้ว่าจ้างฯ จ่ายค่าบริการดังกล่าว ให้บริษัทผู้รับจ้าง(ประเทศสิงคโปร์) นั้นหากเป็นการหาวิทยากรแล้วเข้ามาอบรมในประเทศไทย เข้าลักษณะเป็นการจ่ายค่าบริการให้แก่ผู้ประกอบการนอกราชอาณาจักร และได้มีการใช้บริการนั้นในประเทศไทย บริษัทไทย มีหน้าที่ต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36) ตามมาตรา 83/6 แห่งประมวลรัษฎากร ภายในวันที่ 7 ของเดือนถัดไป

กรณีที่ 8: จ่ายให้มูลนิธิหรือองค์กรไม่แสวงหากำไร (เช่น มูลนิธิเพื่อเด็ก มูลนิธิด้านสุขภาพจิต ที่มาฝึกอบรมให้)O บริษัทเป็นผู้จัดเตรียมห้องประชุม เครื่องเสียง อาหารเบรค O วิทยากรจัดเตรียมเอกสารและอุปกรณ์การอบรมเอง - การหักภาษี ณ ที่จ่าย: ไม่ต้องหักภาษี ณ ที่จ่าย

ในกรณีนี้ หากมูลนิธิ/สมาคมนั้นเป็นนิติบุคคลที่ตั้งขึ้นเพื่อกิจการไม่แสวงหากำไร (ได้รับยกเว้นภาษีเงินได้นิติบุคคลสำหรับเงินได้ที่มิได้หากำไร) ได้รับค่าจ้างฝึกอบรมเข้าลักษณะเป็นการรับจ้างทำของ หากบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งเป็นผู้จ่ายเงินได้พึงประเมินเฉพาะที่เป็นค่าจ้างทำของ ให้แก่ผู้รับซึ่งเป็น มูลนิธิหรือสมาคม ผู้จ่ายไม่มีหน้าที่ต้องหักภาษี ณ ที่จ่าย ตามข้อ 8 (2) ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 - หมายเหตุ :

ควรตรวจสอบสถานะขององค์กรผู้รับเงินว่าเข้าข่าย “มูลนิธิหรือสมาคมที่ประกอบกิจการเพื่อสาธารณประโยชน์/ไม่แสวงกำไร” จริงหรือไม่ (โดยมากมูลนิธิที่จดทะเบียนกับกระทรวงมหาดไทยและได้รับการยกเว้นภาษีจะเข้าเกณฑ์นี้) หากเป็นเพียงองค์กรไม่แสวงหากำไรที่ไม่ได้จดทะเบียนเป็นนิติบุคคล เช่น กลุ่มหรือชมรมที่ไม่มีสถานะมูลนิธิหรือสมาคม อาจไม่อยู่ในข้อยกเว้นดังกล่าว - สิทธิประโยชน์อื่น:

หากการฝึกอบรมที่มูลนิธิจัดให้มีลักษณะเป็นการพัฒนาทักษะฝีมือแรงงานของพนักงานบริษัทตามที่กฎหมายกำหนด (หลักสูตรที่ได้รับอนุมัติ) บริษัทก็ยังสามารถใช้สิทธิลดหย่อนภาษี 200% สำหรับค่าใช้จ่ายฝึกอบรมดังกล่าวได้ (ดูรายละเอียดในหัวข้อถัดไป)

กรณีที่ 9: พนักงานจ่ายค่าอบรมเอง (ใบเสร็จออกในชื่อพนักงาน) แล้วนำมาเบิกบริษัท- ลักษณะกรณี : พนักงานของบริษัทไปเข้ารับการอบรมที่จัดโดยบริษัทฝึกอบรมภายนอก โดยพนักงานเป็นผู้ชำระค่าอบรมเองและได้รับใบเสร็จในนามของพนักงาน จากนั้นพนักงานนำใบเสร็จมาเบิกเงินคืนจากบริษัท (บริษัทรับภาระค่าใช้จ่ายนั้น)

- การหักภาษี ณ ที่จ่าย: ไม่มีการหักภาษี ณ ที่จ่าย ในขั้นตอนนี้ เนื่องจาก:

1. ตอนที่พนักงานชำระค่าอบรมให้บริษัทผู้จัดอบรม พนักงานชำระในนามตนเอง (บุคคลธรรมดา) ซึ่ง ไม่ได้มีหน้าที่ต้องหักภาษี ณ ที่จ่าย ใดๆ – การหักภาษี ณ ที่จ่ายเป็นหน้าที่ของผู้จ่ายที่เป็นนิติบุคคลหรือหน่วยราชการเท่านั้น บุคคลธรรมดาทั่วไปที่ไม่ได้ประกอบธุรกิจไม่มีภาระหน้าที่หัก ณ ที่จ่ายเมื่อชำระค่าบริการ (กรณีนี้ผู้จัดอบรมได้รับเงินเต็มจำนวนไปแล้ว) 2. เมื่อบริษัทคืนเงินให้พนักงาน การจ่ายเงินนี้ไม่ใช่ “เงินได้พึงประเมิน” ของพนักงาน แต่เป็นการคืนค่าใช้จ่าย (Reimbursement) ที่พนักงานออกแทนบริษัทไปก่อน ดังนั้นบริษัทไม่ต้องหักภาษี ณ ที่จ่ายจากการคืนเงินดังกล่าวให้พนักงาน เพราะไม่ได้จ่ายเป็นค่าตอบแทนหรือรายได้ให้พนักงาน (พนักงานไม่ได้กำไรอะไร เป็นแค่การเบิกจ่ายเท่าที่จ่ายไป) - แบบฟอร์มที่ใช้ :

ไม่มีการยื่นแบบ ภ.ง.ด.3 หรือ 53 เนื่องจากไม่มีการหักภาษี (การคืนเงินให้พนักงานไม่ต้องยื่น ภ.ง.ด.1 ด้วย เพราะไม่ใช่เงินได้ประเภทเงินเดือน/ค่าจ้าง แต่เป็นการชดเชยค่าใช้จ่าย) - ประเด็นด้านเอกสาร/รับรู้รายจ่าย :

บริษัทควรจัดทำเอกสารเบิกค่าใช้จ่ายให้ถูกต้อง เช่น ใบเบิกค่าอบรมที่แนบใบเสร็จของพนักงาน และให้พนักงานเซ็นรับเงิน เพื่อยืนยันว่าการจ่ายเงินนี้เป็นการคืนค่าใช้จ่าย แม้ใบเสร็จจะชื่อพนักงาน แต่ถ้าสามารถพิสูจน์ได้ว่าเป็นค่าใช้จ่ายเพื่อกิจการของบริษัท (มีคำสั่งหรืออนุมัติให้พนักงานไปอบรม) บริษัทก็สามารถบันทึกเป็นค่าใช้จ่ายทางภาษีได้ อีกทั้งมีใบเสร็จพิสูจน์ผู้รับได้ (ใบเสร็จออกโดยบริษัทรับจัดอบรม)

ถ้าเข้าเงื่อนไขข้างต้น จะไม่ถือเป็นค่าใช้จ่ายต้องห้ามตามมาตรา 65 ตรี(3)(13)(18) กล่าวคือ บริษัทสามารถรับรู้เป็นค่าใช้จ่ายทางภาษีได้

มาตรา 65 ตรีรายการต่อไปนี้ ไม่ให้ถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ “(3) รายจ่ายอันมีลักษณะเป็นการส่วนตัว การให้โดยเสน่หาหรือการกุศล เว้นแต่.. (13) รายจ่ายซึ่งมิใช่รายจ่ายเพื่อหากำไรหรือเพื่อกิจการโดยเฉพาะ (18) รายจ่ายซึ่งผู้จ่ายพิสูจน์ไม่ได้ว่าใครเป็นผู้รับ |

อย่างไรก็ตาม เพื่อเป็นการลดข้อขัดแย้งกับเจ้าหน้าที่สรรพากรในอนาคต และชี้แจงพิสูจน์ให้เจ้าหน้าที่ทราบได้อย่างชัดแจ้ง ขอแนะนำให้บริษัท จัดทำเอกสารแนบเพิ่มเติมดังนี้ - เอกสารรายงานการประชุม หรือ Memo ประกอบรายจ่ายอบรม ระบุว่า การจ่ายค่าอบรมนั้นเป็นไปวัตถุประสงค์ เพื่อพัฒนาความรู้ อื่นๆ และผู้มีอำนาจอนุมัติให้บริษัทรับผิดชอบค่าใช้จ่ายดังกล่าวเป็นต้น

- ใบแทนใบเสร็จรับเงิน โดยให้พนักงาน ลงนามรับรอง ว่าบริษัทรับจัดอบรมไม่สามารถออกใบเสร็จชื่อบริษัทได้ แต่พนักงานได้มีการจ่ายไปจริง(ใบเสร็จจึงเป็นชื่อของพนักงาน) โดยสามารถออกแบบแบบฟอร์มได้ เทียบเคียงกับคู่มือการจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษีได้ที่จัดทำโดย สำนักมาตรฐานการสอบบัญชีภาษีอากร กรมสรรพากร เดือน มีนาคม 2559 คลิ๊กที่นี่ เพื่อดาวน์โหลดฉบับเต็ม

แต่หากเป็นไปได้ ควรให้ระบุชื่อบริษัท (ไม่ใช่ชื่อพนักงาน) จะเป็นการดีที่สุด เพื่อลดการพิสูจน์รายจ่าย

10. การใช้สิทธิลดหย่อนรายจ่ายฝึกอบรม 200% และการนับรวมค่าอาหาร/เครื่องดื่มนอกจากเรื่องภาษีหัก ณ ที่จ่ายข้างต้น บริษัทควรทราบเกี่ยวกับ สิทธิประโยชน์ทางภาษีในการหักรายจ่ายฝึกอบรมได้ 2 เท่า (200%) : - หลักเกณฑ์หักรายจ่าย 200% : ตามพระราชกฤษฎีกาฯ (ฉบับที่ 437) พ.ศ.2548 และประกาศอธิบดีที่เกี่ยวข้อง บริษัทหรือห้างหุ้นส่วนนิติบุคคลสามารถหักรายจ่ายเกี่ยวกับการพัฒนาฝีมือแรงงานของลูกจ้างได้ 2 เท่าของที่จ่ายจริง โดยครอบคลุมทั้งกรณี:

- ส่งลูกจ้างเข้ารับการศึกษาหรือฝึกอบรม กับสถาบันภายนอก (Public Training), และ

- จัดฝึกอบรมให้แก่ลูกจ้างของตนเอง (In-House Training ไม่ว่าจะจัดเองหรือจ้างวิทยากร/บริษัทมาจัดให้ที่บริษัท)

ประเภทของการฝึกอบรม: ส่งลูกจ้างของบริษัท - เข้ารับการศึกษาหรือฝึกอบรมในสถานศึกษาหรือสถานฝึกอบรมฝีมือแรงงานที่ทางราชการจัดตั้งขึ้น

- ค่าใช้จ่ายในการส่งลูกจ้างของตนไปเข้ารับการศึกษาหรือฝึกอบรมในสถานศึกษาหรือสถานฝึกอบรมวิชาชีพของทางราชการไม่ว่าในประเทศหรือต่างประเทศ

- ค่าใช้จ่ายในการส่งลูกจ้างของตนไปเข้ารับการศึกษาหรือฝึกอบรมในสถานศึกษาหรือสถานฝึกอบรมวิชาชีพของเอกชนไม่ว่าในประเทศหรือต่างประเทศ

- ค่าใช้จ่ายในการจัดการฝึกอบรมให้แก่ลูกจ้างของตน (In-house Training)โดยบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นดำเนินการฝึกอบรมเองหรือว่าจ้างให้สถานศึกษาหรือ สถานฝึกอบรมวิชาชีพของทางราชการ หรือสถานศึกษาหรือสถานฝึกอบรมวิชาชีพของเอกชนดำเนินการฝึกอบรมให้แก่ลูกจ้างของตน

เงื่อนไข กรณีส่งลูกจ้างเข้ารับการศึกษา หรือฝึกอบรม - ค่าใช้จ่ายการศึกษา เช่น ค่าเล่าเรียน หรือค่าใช้จ่ายการฝึกอบรม เช่น ค่าลงทะเบียน รวมถึง ค่าอาหาร ค่าที่พัก ค่าเดินทาง ที่สถานศึกษาหรือสถานฝึกอบรมฯ เรียกเก็บจากบริษัท

- มีใบเสร็จรับเงินของสถานศึกษาหรือสถานฝึกอบรมฯ

- กำหนดเงื่อนไขให้กลับเข้าทำงานหลังศึกษา/ฝึกอบรมเสร็จ

- จัดทำรายงานค่าใช้จ่ายดังกล่าว

กรณีฝึกอบรมให้ลูกจ้างของตนเอง - เป็นหลักสูตรที่จัดขึ้นเพื่อพัฒนาฝีมือแรงงานของลูกจ้าง ซึ่งได้รับการรับรอง

จากกระทรวงแรงงาน และค่าใช้จ่ายเป็นไปตามอัตราที่ได้รับอนุมัติจากกกระทรวงแรงงาน - ต้องเป็นไปเพื่อประโยชน์ของกิจการ

- ต้องจัดทำทะเบียนลูกจ้างเพื่อเป็นหลักฐานการทำงาน

- กำหนดเงื่อนไขให้กลับเข้าทำงาน

- อุปกรณ์ที่จะใช้ในการฝึกอบรม ต้องกำหนดลักษณะ ขนาด และคุณสมบัติ เพื่อมิให้ปะปนกับที่ใช้ในการประกอบกิจการตามปกติของบริษัท

- เงื่อนไขสำคัญ :

การฝึกอบรมต้องเป็น หลักสูตรที่เป็นประโยชน์และเกี่ยวข้องกับงาน ของพนักงานและกิจการ , และต้องเป็นการพัฒนาฝีมือแรงงานตามหลักเกณฑ์ของ กระทรวงแรงงาน (ผ่านการรับรองโดยกรมพัฒนาฝีมือแรงงานหรือหน่วยงานที่กำหนด) รวมถึงต้องปฏิบัติตามเงื่อนไข เช่น จัดทำทะเบียนประวัติการทำงานของผู้เข้าฝึกอบรม, ระบุช่วงเวลา/ตารางอบรมชัดเจน, และต้องให้พนักงานกลับเข้าทำงานหลังอบรมเสร็จ เป็นต้น

- ค่าใช้จ่ายที่หักได้ 2 เท่า : ตามมาตรา 4 (1) แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 437) พ.ศ. 2548

ครอบคลุม ค่าใช้จ่ายในการฝึกอบรม หลายประเภท เช่น ค่าเล่าเรียนหรือค่าลงทะเบียนหลักสูตร, ค่าธรรมเนียมฝึกอบรม, รวมถึงค่าใช้จ่ายประกอบอื่นๆ ที่สถาบันฝึกอบรม เรียกเก็บจากบริษัท เป็นส่วนหนึ่งของการอบรม, เช่น ค่าอาหาร, ค่าที่พัก, ค่าเดินทาง ที่ผู้จัดอบรมจัดให้และคิดรวมมาในใบเรียกเก็บ

- กรณีค่าอาหารและเครื่องดื่ม :

สามารถนับรวมเป็นรายจ่ายฝึกอบรม 200% ได้ในบางกรณี โดยเฉพาะเมื่อ:- ค่าอาหาร/เครื่องดื่มนั้น ถูกรวมอยู่ในค่าฝึกอบรมที่สถาบันหรือผู้จัดอบรมเรียกเก็บ และระบุในใบเสร็จอย่างชัดเจน เช่น การส่งพนักงานไปสัมมนากับสถาบันภายนอกที่มีค่าอาหารกลางวัน/อาหารว่างรวมในค่าลงทะเบียน

— กรณีนี้ค่าอาหารที่ถูกเรียกเก็บมาพร้อมกันย่อมถือเป็นส่วนหนึ่งของรายจ่ายฝึกอบรมที่หักได้ 2 เท่า - ในทางกลับกัน หากบริษัท จัดฝึกอบรมเองภายใน (In-house) และบริษัท จัดหาอาหาร/เครื่องดื่มเองต่างหาก (ไม่ได้ให้ผู้สอนหรือบริษัทภายนอกรวมคิดค่าอาหาร) ค่าใช้จ่ายส่วนอาหารที่จัดเองนี้ ไม่สามารถรับรู้เป็นรายจ่ายฝึกอบรมที่หัก 200% ได้ เพราะกฎหมายกำหนดชัดว่าต้องเป็นค่าใช้จ่ายที่เกี่ยวเนื่องกับการฝึกอบรมที่ “สถานศึกษาหรือสถานฝึกอบรมเรียกเก็บจากบริษัท” ดังนั้น ค่าอาหาร/เบรกที่บริษัทจัดให้เอง (ไม่ได้จ่ายผ่านวิทยากรหรือสถาบันฝึกอบรม) มักจะ ไม่นับรวม ในสิทธินี้ (แต่ยังถือเป็นค่าใช้จ่ายบริษัทตามปกติ หักได้ 100%)

ตัวอย่าง : กรณีในสถานการณ์ที่ 1-4 และ 6-7 ที่บริษัทจัดฝึกอบรมในองค์กรโดยเชิญวิทยากรมา บริษัทเป็นผู้จัดอาหารว่าง/อาหารกลางวันเอง ค่าอาหารส่วนนี้ไม่ได้ถูกเรียกเก็บโดยผู้ฝึกอบรม จึงไม่เข้าเกณฑ์หัก 200% แต่หากเป็นกรณีที่ 5 หรือ 8 ที่ มีใบแจ้งค่าใช้จ่ายจากผู้จัดอบรมซึ่งรวมค่าอาหารที่จัดให้ผู้เข้าอบรม ค่าส่วนนั้นถือว่าหัก 200% ได้ - สรุปการนับค่าอาหาร : ค่าอาหารและเครื่องดื่มจะหัก 200% ได้ก็ต่อเมื่อเป็นส่วนหนึ่งของแพ็คเกจฝึกอบรมที่เรียกเก็บโดยผู้จัดอบรมที่ได้รับรองหลักสูตร และมีใบเสร็จระบุชัดเจน หากบริษัทออกค่าอาหารเองในการอบรมภายในองค์กร ค่าใช้จ่ายส่วนนั้นถือเป็นค่าใช้จ่ายทั่วไป (หักได้ตามจริง 1 เท่า ไม่ใช่ 2 เท่า)

- หมายเหตุเพิ่มเติม : รายจ่ายที่หักได้ 2 เท่านี้ไม่รวม ภาษีมูลค่าเพิ่ม (VAT) ที่บริษัทชำระ เนื่องจาก VAT สามารถเครดิตเป็นภาษีซื้อหักออกจากภาษีขายได้ และบริษัทต้องเก็บหลักฐานใบเสร็จและจัดทำ รายงานสรุปค่าใช้จ่ายฝึกอบรม แต่ละหลักสูตรไว้ (ตามที่ประกาศอธิบดีกำหนด) เพื่อพร้อมชี้แจงต่อกรมสรรพากรในกรณีตรวจสอบ

พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 437) พ.ศ. 2548

มาตรา 4 ให้ยกเว้นภาษีเงินได้ตามส่วน 3 หมวด 3 ในลักษณะ 2 แห่งประมวลรัษฎากร ให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคล ดังต่อไปนี้ (1)สำหรับเงินได้เป็นจำนวนร้อยละร้อยของรายจ่ายที่ได้จ่ายไปเป็นค่าใช้จ่ายในการส่งลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นเข้ารับการศึกษาหรือฝึกอบรมในสถานศึกษาหรือสถานฝึกอบรมฝีมือแรงงานที่ทางราชการจัดตั้งขึ้นหรือที่รัฐมนตรีว่าการกระทรวงการคลังประกาศกำหนดในราชกิจจานุเบกษา (2)สำหรับเงินได้เป็นจำนวนร้อยละร้อยของรายจ่ายที่ได้จ่ายไปเป็นค่าใช้จ่ายในการฝึกอบรมให้แก่ลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น ทั้งนี้ ตามหลักเกณฑ์ วิธีการและเงื่อนไขที่อธิบดีกรมสรรพากรประกาศกำหนด

|

ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 148) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการยกเว้นภาษีเงินได้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคลสำหรับเงินได้ที่ได้จ่ายไปเป็นค่าใช้จ่ายในการฝึกอบรมให้แก่ลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น

ข้อ 2 หลักสูตรที่ใช้ฝึกอบรมลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น ต้องเป็นหลักสูตรที่จัดขึ้นเพื่อพัฒนาฝีมือแรงงานของลูกจ้าง และได้รับการรับรองจากกระทรวงแรงงานและค่าใช้จ่ายในการฝึกอบรมลูกจ้างแต่ละคนนั้นต้องเป็นไปตามอัตราที่ได้รับอนุมัติจากกระทรวงแรงงาน

ข้อ 3 การฝึกอบรมตามข้อ 2 ต้องเป็นไปเพื่อประโยชน์ของกิจการของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เป็นนายจ้างนั้น

ข้อ 4 ลูกจ้างที่เข้ารับการฝึกอบรมตามข้อ 2 ต้องเป็นลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น โดยบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นต้องจัดทำทะเบียนลูกจ้างตามกฎหมายว่าด้วยการคุ้มครองแรงงานเพื่อเป็นหลักฐานการทำงานของลูกจ้าง

ข้อ 5 บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่จะฝึกอบรมเพื่อพัฒนาฝีมือแรงงานลูกจ้างของตน ต้องมีการกำหนดเงื่อนไขให้ลูกจ้างที่เข้ารับการฝึกอบรมนั้นกลับเข้าทำงานให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นหลังจากการฝึกอบรมเสร็จสิ้น

ข้อ 6 วัสดุ อุปกรณ์ต่าง ๆ ที่จะใช้ในการฝึกอบรมตามข้อ 2 บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น ต้องกำหนดลักษณะ ขนาด และคุณสมบัติของวัสดุอุปกรณ์ดังกล่าวเพื่อมิให้ปะปนกับวัสดุอุปกรณ์ที่ใช้ในการประกอบกิจการตามปกติของบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น

|

คำสั่งกรมสรรพากร ที่ ป. 122/2545 เรื่อง ภาษีเงินได้ กรณีการยกเว้นภาษีเงินได้สำหรับกำไรสุทธิของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ได้จากการประกอบกิจการสถานศึกษาและที่ได้จากการประกอบกิจการสถานฝึกอบรมเพื่อพัฒนาฝีมือแรงงานของลูกจ้างและรายจ่ายเพื่อการศึกษาหรือฝึกอบรมลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคล

เรื่องภาษีเงินได้ กรณีการยกเว้นภาษีเงินได้สำหรับกำไรสุทธิของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ได้จากการประกอบกิจการสถานศึกษาและที่ได้จากการประกอบกิจการสถานฝึกอบรมเพื่อพัฒนาฝีมือแรงงานของลูกจ้างและรายจ่ายเพื่อการศึกษาหรือฝึกอบรมลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคล

ข้อ 2 กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้จ่ายค่าใช้จ่ายดังต่อไปนี้เพื่อการศึกษาหรือฝึกอบรมลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคลทั้งนี้ เพื่อประโยชน์ของกิจการของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เป็นนายจ้างถือเป็นรายจ่ายเพื่อหากำไรหรือเพื่อกิจการโดยเฉพาะ บริษัทหรือ ห้างหุ้นส่วนนิติบุคคลดังกล่าวมีสิทธินำไปถือเป็นรายจ่ายในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้ นิติบุคคล ไม่ต้องห้ามตามมาตรา 65 ตรี (13) แห่งประมวลรัษฎากร (1) ค่าใช้จ่ายในการส่งลูกจ้างของตนไปเข้ารับการศึกษาหรือฝึกอบรมในสถานศึกษาหรือสถานฝึกอบรมวิชาชีพของทางราชการ ไม่ว่าในประเทศหรือต่างประเทศ (2) ค่าใช้จ่ายในการส่งลูกจ้างของตนไปเข้ารับการศึกษาหรือฝึกอบรมในสถานศึกษาหรือสถานฝึกอบรมวิชาชีพของเอกชน ไม่ว่าในประเทศหรือต่างประเทศ (3) ค่าใช้จ่ายในการจัดการฝึกอบรมให้แก่ลูกจ้างของตน (In-house Training)โดยบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นดำเนินการฝึกอบรมเองหรือว่าจ้างให้สถานศึกษาหรือ สถานฝึกอบรมวิชาชีพของทางราชการ หรือสถานศึกษาหรือสถานฝึกอบรมวิชาชีพของเอกชนดำเนินการฝึกอบรมให้แก่ลูกจ้างของตน กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลตามวรรคหนึ่ง ส่งลูกจ้างเข้ารับการศึกษาหรือฝึกอบรมในสถานศึกษาหรือสถานฝึกอบรมวิชาชีพของทางราชการ หรือสถานศึกษาหรือ สถานฝึกอบรมวิชาชีพของเอกชน จะต้องมีการกำหนดเงื่อนไขให้ลูกจ้างกลับเข้าทำงานให้แก่บริษัทหรือ ห้างหุ้นส่วนนิติบุคคลนั้นหลังจากสำเร็จการศึกษาหรือผ่านการฝึกอบรมแล้ว บริษัทหรือห้างหุ้นส่วนนิติบุคคลตามวรรคหนึ่ง ต้องมีหลักฐานที่พิสูจน์ได้ว่ามีการจ่ายค่าใช้จ่ายตาม (1) ถึง (3) ไปจริง เช่น คำสั่งของนายจ้างให้ส่งลูกจ้างไปเข้ารับการศึกษา หรือฝึกอบรม คำสั่งของนายจ้างให้จัดการฝึกอบรม และใบเสร็จรับเงินของสถานศึกษาหรือสถานฝึกอบรม วิชาชีพ ข้อ 6กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลจ่ายค่าใช้จ่ายเพื่อการศึกษาหรือฝึกอบรมลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคล ทั้งนี้ เพื่อประโยชน์ของกิจการของบริษัทหรือห้างหุ้นส่วน นิติบุคคลที่เป็นนายจ้างตามข้อ 2 ถึงข้อ 5 ไม่ถือเป็นประโยชน์อย่างอื่นที่ลูกจ้างแต่ละคนได้รับซึ่งอาจคิดคำนวณได้เป็นเงินตามมาตรา 39 แห่งประมวลรัษฎากรลูกจ้างแต่ละคนจึงไม่ต้องนำค่าใช้จ่ายเพื่อการศึกษาหรือฝึกอบรมในส่วนของตนไปรวมคำนวณเป็นเงินได้เพื่อเสียภาษีเงินได้บุคคลธรรมดาแต่อย่างใด

|

หมายเหตุ สนใจศึกษาเพิ่มเติม รับฟังเคสตัวอย่าง โดย อาจารย์สุเทพ ได้ที่ รายการ “TAX CASE STUDY” EP.34 ส่งพนักงานไปเรียนต่างประเทศ หรืออบรมกับบริษัทต่างประเทศ (Tax Case Study)

ตารางสรุปแนวทางหักภาษี ณ ที่จ่าย สำหรับค่าฝึกอบรม กรณี | ผู้รับเงิน / ลักษณะการจ่าย | ลักษณะเงินได้ / มาตรา | อัตราภาษีหัก ณ ที่จ่าย | ภาษีมูลค่าเพิ่ม (VAT) | แบบที่ต้องยื่น | กำหนดเวลา | หมายเหตุ | 1. วิทยากรบุคคลธรรมดา (ไทย) | บริษัทจ่ายค่าตอบแทนให้วิทยากร บุคคลธรรมดาในไทย | มาตรา 40(2) เงินได้จากการทำงานให้ | อัตราก้าวหน้า ตาม ม.50(1) และ ม.48 | มี VAT หากมีรายได้เกิน 1.8 ล้านบาท/ปี | ภ.ง.ด.1 / ภ.ง.ด.1ก | ภ.ง.ด.1 : ภายในวันที่ 7 เดือนถัดไป

ภ.ง.ด.1ก : ภายในเดือนกุมภาพันธ์ปีถัดไป | ออก 50 ทวิ ภายใน 15 ก.พ. ปีถัดไป | 2. จ่ายให้บริษัทเอกชนที่จัดอบรม (นิติบุคคลไทย) | จ่ายค่าฝึกอบรม/ค่าบริการให้บริษัท/หจก. ไทย | มาตรา 40(8) ลักษณะค่าบริการ (จ้างทำของ) | หัก 3% (ก่อน VAT)

ถ้าใช้ e-WHT และปี 2566–2568 → หัก 1% | หากผู้ประกอบการจด VAT บริษัทจะได้รับใบกำกับภาษี ใช้ภาษีซื้อได้ | ภ.ง.ด.53 | ภายในวันที่ 7 เดือนถัดไป | คำสั่งกรมฯ ท.ป.4/2528 และ ป.73/2541 | 3. หน่วยงานราชการเป็นผู้รับเงิน | จ่ายค่าฝึกอบรมให้กรม/กระทรวง/หน่วยงานรัฐ | หน่วยงานรัฐไม่เป็นผู้เสียภาษีเงินได้ | ไม่ต้องหักภาษี | ไม่มี | ไม่ต้องยื่นแบบหัก ณ ที่จ่าย | - | เก็บใบเสร็จจากหน่วยงานรัฐเป็นหลักฐาน | 4. ข้าราชการมาเป็นวิทยากร (รับส่วนตัว) | บริษัทจ่ายตรงให้ข้าราชการในนามบุคคล | มาตรา 40(2) เงินได้จากการรับทำงานให้ | อัตราก้าวหน้า ตาม ม.50(1) | มี VAT หากมีรายได้เกิน 1.8 ล้านบาท/ปี | ภ.ง.ด.1 / ภ.ง.ด.1ก | เหมือนกรณีที่ 1 | ถือเป็นรายได้ส่วนบุคคล ต้องออก 50 ทวิ | 5. บริษัทต่างประเทศเรียกเก็บค่าฝึกอบรม (พนักงานไปอบรมต่างประเทศ) | จ่ายค่าฝึกอบรมให้บริษัทต่างประเทศ | พิจารณาว่าเป็น General Training หรือมีการถ่ายทอด Know-how | แบ่งเป็น 2 กรณี |

| ภ.ง.ด.54 (เฉพาะกรณีต้องหักภาษี) | ภายในวันที่ 7 เดือนถัดไป | ต้องตรวจอนุสัญญาภาษีซ้อน | 5.1 General Training (บริการทั่วไป) | ไม่มีการถ่ายทอดเทคโนโลยี สูตรลับ Know-how ทางอุตสาหกรรม | เข้าลักษณะ ม.40(8) / ธุรกิจ (Business Profit) | ไม่ต้องหักภาษี ณ ที่จ่าย ถ้าผู้ให้บริการไม่มี PE ในไทย | ไม่มี VAT การอบรมจัดขึ้น “ในต่างประเทศ” บริการเกิดขึ้นและใช้ในต่างประเทศ | ไม่ยื่น ภ.ง.ด.54 / ไม่ยื่น ภ.พ.36 | - | ใช้หลักอนุสัญญาภาษีซ้อน ข้อธุรกิจทั่วไป | 5.2 มีการถ่ายทอดเทคโนโลยี / Know-how / สูตรลับ | เข้าลักษณะค่าสิทธิ มาตรา 40(3) | เป็น Royalty ตามอนุสัญญาภาษีซ้อน | อัตราตามอนุสัญญาภาษีซ้อน เช่น 10% หรือ 15% | ไม่มี VAT การอบรมจัดขึ้น “ในต่างประเทศ” บริการเกิดขึ้นและใช้ในต่างประเทศ | ยื่น ภ.ง.ด.54 / ไม่ยื่น ภ.พ.36 | ภายในวันที่ 7 เดือนถัดไป | ต้องดูอนุสัญญาภาษีซ้อนรายประเทศ | 6. จ่ายวิทยากรต่างชาติ (บุคคลธรรมดาต่างชาติ) | บริษัทจ่ายค่าตอบแทนให้วิทยากร บุคคลธรรมดาชาวต่างชาติ | มาตรา 40(2) เงินได้จากการรับทำงานให้ | หัก 15% ถ้าอยู่ไทย <180 วัน, หักอัตราก้าวหน้าถ้า ≥180 วัน (มาตรา 50) | มี VAT

ยื่น ภ.พ.36 | ภ.ง.ด.1 / ภ.ง.ด.1ก / ภ.พ.36 | ภายในวันที่ 7 เดือนถัดไป | วิทยากรมีรายได้จากการให้บริการในไทย ถือมีแหล่งเงินได้ในไทย | 7. จ่ายบริษัทต่างประเทศจัดวิทยากร | จ่ายค่าบริการจัดหาให้บริษัทต่างประเทศ | มาตรา 40(2) (8) เงินได้จากการรับทำงานให้ | - ถ้ามี DTA ไม่มีหน้าที่หักภาษี ณ ที่จ่าย (ตามมาตรา 70)

- ไม่มี DTA หัก 15% | มี VAT

ยื่น ภ.พ.36 |

ภงด.54 /ภ.พ.36

| ภายในวันที่ 7 เดือนถัดไป | ตรวจสอบว่าบริษัทต่างประเทศมี DTA กับไทยหรือไม่ | 8. จ่ายมูลนิธิ/องค์กรไม่แสวงหากำไร | บริษัทจ่ายค่าตอบแทนให้มูลนิธิ/องค์กรไม่แสวงหากำไร | มาตรา 40(2) เงินได้จากการรับทำงานให้ | ไม่ต้องหักภาษี ณ ที่จ่าย (ถ้ามูลนิธิ/สมาคมได้รับการยกเว้นภาษี) | ไม่มี | ไม่มี | - | ตรวจสอบสถานะมูลนิธิ/สมาคมว่าจริงหรือไม่ (จดทะเบียน, ยกเว้นภาษี) | 9. พนักงานจ่ายค่าอบรมเอง (ใบเสร็จชื่อพนักงาน) แล้วเบิกบริษัท | พนักงานชำระค่าฝึกอบรมเอง บริษัทคืนเงินให้พนักงาน | เป็นการสำรองจ่าย ยังลงเป็นรายจ่ายทางภาษีได้หากมีเอกสารครบถ้วน | ไม่มีหักภาษี ณ ที่จ่าย (บริษัทคืนค่าใช้จ่าย ไม่ใช่รายได้พนักงาน) | ไม่มี | ไม่มี | - | ควรจัดเอกสารเบิกจ่าย-ใบเสร็จ และให้พนักงานเซ็นรับรอง | 10. สิทธิลดหย่อนรายจ่ายฝึกอบรม 200% (2 เท่า) | - หักค่าใช้จ่ายฝึกอบรมได้ 2 เท่า ตามกฎหมาย

- ค่าอาหาร/เครื่องดื่ม หัก 200% ได้ เมื่อ: ค่าอาหาร/เครื่องดื่มเป็นส่วนหนึ่งของค่าฝึกอบรมที่สถาบันจัดและเรียกเก็บรวมในใบเสร็จ

หัก 200% ไม่ได้ เมื่อ: บริษัทจัด In-house training แล้วจัดอาหารเอง (ไม่ผ่านผู้จัดอบรม) → หักได้ปกติ 1 เท่า |

อ้างอิงคำตอบ

เรื่อง | ภาษีเงินได้นิติบุคคล ภาษีเงินได้หัก ณ ที่จ่าย และภาษีมูลค่าเพิ่ม กรณีการให้บริการฝึกอบรม | แหล่งที่มา | ข้อหารือ กรมสรรพากร | วันที่ | 01/05/2008 | เลขที่หนังสือ | กค 0702/2072 | ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | มาตรา 48(1) มาตรา 50(1) มาตรา 40(2) มาตรา 58 มาตรา 59 มาตรา 81(1)(ช) มาตรา 77/1(10) และมาตรา 77/2(1) แห่งประมวลรัษฎากร | ข้อหารือ | บริษัทฯ จดทะเบียนภาษีมูลค่าเพิ่มเมื่อวันที่ 25 กันยายน 2539 ประกอบกิจการ ดังนี้

1. ให้บริการโรงพักสินค้าและการขนส่ง

2. ให้บริการการศึกษาตามหลักสูตรที่ได้รับอนุมัติจากกระทรวงศึกษาธิการ ตามกฎหมาย ว่าด้วยโรงเรียนเอกชน

3. จัดการฝึกอบรมให้แก่สาธารณชนเป็นการทั่วไป (Public Training) และให้การอบรมลูกจ้าง ของบริษัทในเครือเดียวกันตามหลักสูตรที่บริษัทฯ จัดขึ้น โดยบางหลักสูตรเป็นเนื้อหาที่บรรจุ ในหลักสูตรที่ได้รับอนุมัติจาก กระทรวงศึกษาธิการ

รายได้ส่วนใหญ่ของบริษัทฯ ได้รับจากการประกอบกิจการในข้อ 2. และข้อ 3. บริษัทฯ

จึงขอทราบว่า การปฏิบัติดังต่อไปนี้ถูกต้องหรือไม่

1. บริษัทฯ มิได้เรียกเก็บภาษีมูลค่าเพิ่มจากการให้บริการตามข้อ 2. เนื่องจากได้รับยกเว้น ภาษีมูลค่าเพิ่มตามมาตรา 81(1)(ช) แห่งประมวลรัษฎากร แต่ได้เรียกเก็บภาษีมูลค่าเพิ่มจาก การให้บริการตามข้อ 3.

2. เงินค่าตอบแทนที่บริษัทฯ จ่ายให้แก่วิทยากรที่มาบรรยายตามหลักสูตรที่บริษัทฯ จัดขึ้น ถือเป็นเงินได้ตามมาตรา 40(2) แห่งประมวลรัษฎากร บริษัทฯ ได้หักภาษี ณ ที่จ่าย

2.1 กรณีจ่ายให้แก่บริษัท ห้างหุ้นส่วนนิติบุคคล คณะบุคคล หรือนิติบุคคลอื่น บริษัทฯ จะหักภาษี ณ ที่จ่าย ในอัตราร้อยละ 3.0 ตามข้อ 3/1(1) ของคำสั่งกรมสรรพากรที่ ท.ป.4/2528 เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528 และนำส่งภาษีหัก ณ ที่จ่าย ตามแบบ ภ.ง.ด. 53

2.2 กรณีจ่ายให้แก่บุคคลธรรมดา บริษัทฯ จะหักภาษี ณ ที่จ่ายตามมาตรา 50(1) แห่งประมวลรัษฎากร แล้วคำนวณภาษีตามมาตรา 48 (1) แห่งประมวลรัษฎากร เป็นเงินภาษี ทั้งสิ้นเท่าใด หารด้วยจำนวนคราวที่ต้องจ่าย ได้ผลลัพธ์เป็นเงินเท่าใด จึงจะหักภาษี ณ ที่จ่าย และในการจ่ายเงินครั้งที่สองในปีภาษีเดียวกันนี้ จะนำเงินได้พึงประเมินที่จ่ายให้ครั้งแรกมารวมกับ เงินได้พึงประเมินที่จ่ายในครั้งที่สองได้เป็นจำนวนเท่าใด แล้วคำนวณภาษีตามมาตรา 48(1) แห่งประมวลรัษฎากร ได้ผลลัพธ์เป็นเงินภาษีที่จะต้องหักภาษี ณ ที่จ่ายไว้ สำหรับการจ่ายเงินได้พึงประเมิน ครั้งที่สอง ถ้ามีการจ่ายค่าวิทยากรแก่ผู้รับรายเดียวกันในปีภาษีเดียวกันนี้อีก จะคำนวณตามวิธีข้างต้น และนำส่งภาษีตามแบบ ภ.ง.ด. 1

3. บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ส่งลูกจ้างเข้ารับการฝึกอบรมกับบริษัทฯ รวมทั้งกรณีบริษัทฯ จัดฝึกอบรมให้แก่ลูกจ้างของบริษัทในเครือเดียวกันตามหลักสูตรที่บริษัทฯ จัดขึ้น ได้รับสิทธิยกเว้น ภาษีเงินได้นิติบุคคลเป็นจำนวนร้อยละร้อยของรายจ่ายที่ได้จ่ายเป็นค่าฝึกอบรม ตามพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 437) พ.ศ. 2548 ประกอบกับ ประกาศกระทรวงการคลัง เรื่อง การกำหนดสถานศึกษาหรือสถานฝึกอบรมฝีมือแรงงานที่รับลูกจ้าง ของบริษัทหรือห้างหุ้นส่วนนิติบุคคลเข้าศึกษาหรือฝึกอบรม ลงวันที่ 23 พฤศจิกายน พ.ศ. 2548 | แนววินิจฉัย | 1. ภาษีเงินได้นิติบุคคล

กรณีตามข้อ 3 หากบริษัทฯ ได้จัดให้มีการฝึกอบรมให้แก่สาธารณชนเป็นการทั่วไป (Public Training) หรือให้แก่ลูกจ้างของบริษัทในเครือเดียวกันตามหลักสูตรที่บริษัทฯ จัดขึ้น เข้า ลักษณะเป็นสถานศึกษาตามข้อ 3 ข้อ 4 และข้อ 5(1)(ง) ของประกาศกระทรวงการคลัง เรื่อง การกำหนดสถานศึกษาหรือสถานฝึกอบรมฝีมือแรงงานที่รับลูกจ้างของบริษัทหรือห้างหุ้นส่วนนิติบุคคลเข้ารับศึกษาหรือฝึกอบรม ลงวันที่ 23 พฤศจิกายน พ.ศ. 2548 ดังนั้น บริษัทหรือห้างหุ้นส่วนนิติบุคคลทั่วไปหรือบริษัทในเครือเดียวกันกับบริษัทฯ ซึ่งส่งพนักงานเข้ารับการฝึกอบรมกับบริษัทฯ จึงมีสิทธิ ได้รับยกเว้นภาษีเงินได้นิติบุคคล สำหรับเงินได้เป็นจำนวนร้อยละร้อยของรายจ่ายที่ได้จ่ายไปเป็น ค่าใช้จ่ายในการส่งลูกจ้างเข้ารับการฝึกอบรมนั้น ตามมาตรา 4 แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 437) พ.ศ. 2548

2. ภาษีเงินได้หัก ณ ที่จ่าย

2.1 กรณีตามข้อ 2.1 บริษัทฯ จ่ายเงินให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคล บริษัทฯ จะต้องหักภาษี ณ ที่จ่าย ในอัตราร้อยละ 3.0 ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร ประกอบกับข้อ 8(2) ของคำสั่งกรมสรรพากรที่ ท.ป.4/2528ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 และให้ใช้แบบ ภ.ง.ด. 53 เป็นแบบยื่นรายการภาษีเงินได้นิติบุคคลหัก ณ ที่จ่าย ตามข้อ 2(4)(ข) ของประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 16) เรื่อง กำหนดแบบแสดงรายการเกี่ยวกับภาษีเงินได้ของบริษัทหรือ ห้างหุ้นส่วนนิติบุคคล ลงวันที่ 5 กุมภาพันธ์ พ.ศ. 2525

2.2 กรณีตามข้อ 2.2 บริษัทฯ จ่ายเงินให้แก่บุคคลธรรมดา หรือคณะบุคคลที่มิใช่นิติบุคคล เข้าลักษณะเป็นเงินได้จากการรับทำงานให้ ตามมาตรา 40(2) แห่งประมวลรัษฎากร บริษัทฯ ผู้จ่ายเงินได้มีหน้าที่หักภาษี ณ ที่จ่าย โดยคูณเงินได้พึงประเมินที่จ่ายด้วยจำนวนคราวที่ต้องจ่ายเพื่อให้ได้จำนวนเงินเสมือนหนึ่งว่าได้จ่ายทั้งปี แล้วคำนวณภาษีตามหลักเกณฑ์ในมาตรา 48 แห่งประมวลรัษฎากร เป็นเงินภาษีทั้งสิ้นเท่าใดให้หารด้วยจำนวนคราวที่ต้องจ่าย เป็นเงินเท่าใดให้หักเป็นภาษีไว้เท่านั้น ถ้าไม่ทราบจำนวนคราวที่จ่ายแน่นอน ให้คำนวณโดยนำเงินได้พึงประเมินที่จ่ายคูณด้วยหนึ่งแล้ว คำนวณภาษีตามหลักเกณฑ์ในมาตรา 48 แห่งประมวลรัษฎากร ได้จำนวนเงินภาษีเท่าใดให้หารด้วยหนึ่ง แล้วหักภาษี ณ ที่จ่ายไว้เท่านั้น ถ้าคำนวณแล้วไม่มีเงินภาษีก็ไม่ต้องหักภาษี ณ ที่จ่าย สำหรับการจ่ายเงิน ค่าตอบแทนให้กับวิทยากรครั้งที่สองในปีภาษีเดียวกัน ก็ให้นำเงินได้พึงประเมินที่จ่ายให้ครั้งแรกมารวมกับเงินได้พึงประเมินที่จ่ายในครั้งที่สองได้เป็นจำนวนเท่าใดให้คูณด้วยหนึ่ง แล้วคำนวณภาษีตามหลักเกณฑ์ ในมาตรา 48 แห่งประมวลรัษฎากร ได้จำนวนเงินภาษีเท่าใดให้หารด้วยหนึ่ง ผลลัพธ์เป็นจำนวนภาษีเท่าใด ให้นำภาษีที่หักไว้ ณ ที่จ่ายครั้งแรก (ถ้ามี) มาหักออกเหลือเท่าใดเป็นเงินภาษีที่จะต้องหักภาษี ณ ที่จ่าย สำหรับการจ่ายเงินได้พึงประเมินครั้งที่สอง และถ้ามีการจ่ายค่าวิทยากรให้แก่ผู้รับรายเดียวกันในปีภาษีนี้อีก การคำนวณภาษีหัก ณ ที่จ่าย ครั้งต่อไป ก็ให้คำนวณตามวิธีข้างต้น และให้ใช้แบบ ภ.ง.ด. 1 เป็นแบบยื่นรายการนำส่งภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 58 และมาตรา 59 แห่งประมวลรัษฎากร ประกอบกับ ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 58) เรื่อง กำหนดแบบแสดงรายการเกี่ยวกับ ภาษีเงินได้บุคคลธรรมดา หัก ณ ที่จ่าย ลงวันที่ 22 พฤศจิกายน พ.ศ. 2538

3. ภาษีมูลค่าเพิ่ม

กรณีตามข้อ 1 บริษัทฯ ได้รับอนุญาตให้ประกอบกิจการโรงเรียนเอกชน การให้บริการ การศึกษาแก่บุคคลที่เป็นนักเรียนของโรงเรียน โดยจัดเป็นชั้นเรียนในแต่ละระดับการศึกษาภายใน สถานศึกษาของบริษัทฯ รายรับที่ได้จากกิจการดังกล่าว ได้รับยกเว้นภาษีมูลค่าเพิ่ม ตามมาตรา 81(1)(ช) แห่งประมวลรัษฎากร สำหรับการให้บริการฝึกอบรมแก่บุคคลภายนอกที่มิใช่นักเรียนของโรงเรียน รายรับ จากการประกอบกิจการดังกล่าว เข้าลักษณะเป็นการให้บริการอยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ตาม มาตรา 77/1(10) และมาตรา 77/2 (1)แห่งประมวลรัษฎากร | เลขตู้ | 71/35829 |

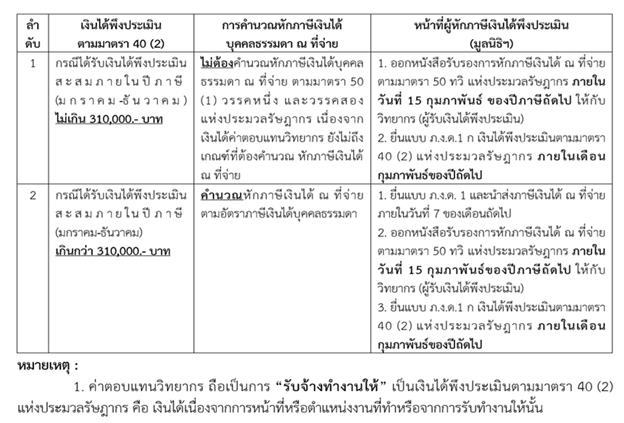

เรื่อง | การคำนวณภาษีค่าวิทยากรรับเชิญ เป็นเงินได้พึงประเมินตามมาตรา 40 (2) แห่งประมวลรัษฎากร | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 30/05/2025 - วันที่ตอบ 01/06/2025 | ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย | ข้อกฎหมาย | มาตรา 40 (2) แห่งประมวลรัษฎากร | ปุจฉา | ขอนสอบถามอาจารย์ถึงประเด็นที่มูลนิธิ (เป็นหน่วยงานที่จัดอบรม) และได้เรียนเชิญวิทยากรมาร่วมการบรรยาย โดย XXX สอบถามไปค่ะว่า ค่าวิทยากรนั้น ต้องหัก ณ ที่จ่าย เท่าไหร่ อย่างไร ท่านอาจารย์เรียนตอบกลับมาว่า ถ้าเงินได้ 40 (2) ยังไม่ถึง 310,000 บาท ก็ไม่ต้องหัก ณ ที่จ่าย XXX จึงขอเรียนสอบถามเพิ่มเติมค่ะว่ารายได้ทั้งปี 310,000.- บาท นี้ รวมแค่ รายได้ 40 (2) เพียงอย่างเดียวในการนำมาคิด หรือว่ารวมรายได้ในส่วนอื่น ๆ ด้วยเช่น ท่านวิทยากรมีเงินเดือน 40 (1) และมีรายได้ 40 (2) แล้วถ้าไม่ถึง ก็ไม่จำเป็นต้องหัก | วิสัชนา | ในการจ่ายเงินได้ค่าวิทยากรรับเชิญ ซึ่งถือเป็นเงินได้พึงประเมินตามมาตรา 40 (2) แห่งประมวลรัษฎากร ตามตารางสรุปที่คุณ ChXX XXXXX ส่งไปนั้น ผู้จ่ายเงินได้ไม่ต้องคำนึงว่า วิทยากรที่รับเชิญจะมีเงินได้ประเภทอื่นใด หรือไม่ เพียงใด ให้พิจารณาเฉพาะเงินได้ที่ผู้จ่ายเงินได้ได้จ่ายว่า ถึงเกณฑ์ที่ต้องคำนวณหักภาษีเงินได้บุคคลธรรมดา ณ ที่จ่าย หรือไม่

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

เรื่อง | บุคคลธรรมดามีเงินได้จากบรรยายและเป็นวิทยากร | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 26/12/2022 - วันที่ตอบ 30/12/2022 | ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | มาตรา 40 (2) แห่งประวลรัษฎากร | ปุจฉา | กรณีผู้มีเงินได้มีเงินได้จากเงินเดือน 40 (1) และเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มด้วย ขอถามอาจารย์ว่ากรณีได้รับเชิญให้ไปบรรยายและเป็นวิทยากร ที่มหาวิทยาลัยเทคโนโลยีพระจอมเกล้าฯ ค่าตอบแทนของวิทยากร ต้องนำไปรวมเป็นเงินได้ 40 (2) แล้ว ยังต้องนำไปรวมคำนวณภาษีมูลค่าเพิ่มด้วยหรือไม่ครับ | วิสัชนา | กรณีผู้มีเงินได้มีเงินได้จากเงินเดือนตามมาตรา 40 (1) แห่งประมวลรัษฎากร และเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มด้วย เช่นนี้ กรณีผู้มีเงินได้รับเชิญให้ไปบรรยายและเป็นวิทยากร ที่มหาวิทยาลัยเทคโนโลยีพระจอมเกล้าฯ ค่าตอบแทนของวิทยากร เข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40 (2) แห่งประมวลรัษฎากร ที่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ผู้มีเงินได้ในฐานะผู้ประกอบการจดทะเบียนจึงมีหน้าที่ต้องนำเงินได้ค่าตอบแทนวิทยากรไปรวมคำนวณภาษีมูลค่าเพิ่มด้วย ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

เรื่อง | ภาษีเงินได้หัก ณ ที่จ่าย กรณีการชำระค่าฝึกอบรมให้มูลนิธิ | แหล่งที่มา | ข้อหารือ กรมสรรพากร | วันที่ | 06/08/2018 | เลขที่หนังสือ | 0702/6093 | ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย | ข้อกฎหมาย | คำสั่งกรมสรรพากรที่ ทป.4/2528 | ข้อหารือ | มูลนิธิฯ ดำเนินการจัดการฝึกอบรมหลักสูตรมาตรฐานด้านความปลอดภัย อาชีวอนามัย และเทคโนโลยีในการประกอบกิจการปิโตรเลียมให้แก่บุคลากรที่ปฏิบัติงานในอุตสาหกรรมสำรวจและผลิตปิโตรเลียม และให้บริการฝึกอบรมหลักสูตรต่าง ๆ ที่จำเป็นสำหรับธุรกิจปิโตรเลียมมาอย่างต่อเนื่อง อาทิเช่น

- หลักสูตรการฝึกอบรมด้านความปลอดภัยขั้นพื้นฐานของการทำงานนอกชายฝั่ง (BOST)

- หลักสูตรฝึกทบทวนด้านความปลอดภัยของการทำงานนอกชายฝั่ง (FOT)

- หลักสูตรการฝึกอบรมพื้นฐานการทำงานบนที่สูงรวมหลักสูตรการช่วยเหลือจากที่สูงสำหรับผู้ปฏิบัติงานนอกชายฝั่ง (WAH+R)

- หลักสูตรการฝึกอบรมนายท้ายเรือช่วยชีวิต (Offshore Lifeboat Coxswains)

- หลักสูตรการขับรถอย่างปลอดภัยเชิงป้องกันอุบัติเหตุ (Defensive Driving) เป็นต้น

โดยบริษัทผู้ประกอบการด้านกิจการปิโตรเลียมที่ส่งบุคลากรเข้ารับการฝึกอบรมหลักสูตรต่าง ๆ จะดำเนินการชำระค่าบริการฝึกอบรมให้กับมูลนิธิฯ และหักภาษี ณ ที่จ่าย ตามประมวลรัษฎากรในอัตราร้อยละ 3.0 และอัตราร้อยละ 10.0 ตามลำดับ ทั้งนี้ ตามข้อ 8 (2) ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่ หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528 มูลนิธิฯ จึงหารือว่า บริษัทผู้ประกอบการปิโตรเลียมในฐานะผู้จ่ายเงินได้ ไม่มีหน้าที่หักภาษี ณ ที่จ่ายตามประมวลรัษฎากรในกรณีดังกล่าวข้างต้นใช่หรือไม่ อย่างไร | แนววินิจฉัย | กรณีมูลนิธิฯ ดำเนินการจัดการฝึกอบรมหลักสูตรมาตรฐานด้านความปลอดภัย อาชีวอนามัย และเทคโนโลยีในการประกอบกิจการปิโตรเลียมให้แก่บุคลากรที่ปฏิบัติงานในอุตสาหกรรมสำรวจและผลิตปิโตรเลียม และให้บริการฝึกอบรมหลักสูตรต่าง ๆ ที่จำเป็นสำหรับธุรกิจปิโตรเลียม ตามข้อเท็จจริงข้างต้น เข้าลักษณะเป็นการรับจ้างทำของ หากบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งเป็นผู้จ่ายเงินได้พึงประเมินเฉพาะที่เป็นค่าจ้างทำของ ให้แก่ผู้รับซึ่งเป็นมูลนิธิหรือสมาคม ผู้จ่ายไม่มีหน้าที่ต้องหักภาษี ณ ที่จ่าย ตามข้อ 8 (2) ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528 | เลขตู้ | 81/40733 |

เรื่อง | บริษัทส่งพนักงานไปสอบ Certificate และอบรมคอร์สของต่างประเทศ | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 09/09/2024 - วันที่ตอบ 10/09/2024 | ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | มาตรา 70, มาตรา 83/6 (2)แห่งประมวลรัษฎากร | ปุจฉา | มีประเด็นข้อสงสัยเกี่ยวกับ ภ.ง.ด.54 และ ภ.พ.36 ค่ะ หาอ่านที่ไหนก็ไม่กระจ่างเลยค่ะ ขอความรู้จากท่านอาจารย์เพิ่มเติมเกี่ยวกับการหักภาษีนำส่งภาษีอย่างถูกให้กับสรรพากรได้ไหมคะ คือ ปัจจุบันทางบริษัทฯ ทำธุรกิจเกี่ยวกับซอฟท์แวร์ ต้องจ่ายเงินไปต่างประเทศ และต้องส่งพนักงานไปสอบ Cert. และอบรมคอร์สของต่างประเทศทั้งหมดนี้คือต้องนำส่งภาษีทั้ง ภ.ง.ด.54 และ ภ.พ.36 ไหมคะ | วิสัชนา | กรณีบริษัทฯ ส่งพนักงานไปสอบ Cert. และอบรมคอร์สของต่างประเทศทั้งหมด 1.กรณีภาษีเงินได้นิติบุคคลหัก ณ ที่จ่ายตามมาตรา 70 แห่งประมวลรัษฎากร หากประเทศที่บริษัทฯ ส่งพนักงานไปสอบเพื่อรับใบอนุญาต และอบรมเป็นประเทศที่มีอนุสัญญาภาษีซ้อนกับประเทศไทย ค่าบริการดังกล่าว เข้าลักษณะเป็นกำไรจากธุรกิจ (Business Profit) หากบริษัทฯ ผู้ให้บริการดังกล่าวมิได้ประกอบการผ่านสถานประกอบการถาวรในประเทศไทย ย่อมไม่มีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคลตามอนุสัญญาภาษีซ้อน ประกอบกับมาตรา 3 แห่งประมวลรัษฎากร และพระราชกฤษฎีกาฯ (ฉบับที่ 18) พ.ศ. 2505

2. กรณีภาษีมูลค่าเพิ่ม การฝึกอบรมในต่างประเทศ ถือเป็นการให้บริการในต่างประเทศ และได้มีการใช้บริการนั้นในต่างประเทศ (Out to Out) ไม่เป็นกิจการที่อยู่ในบังคับที่ต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 77/2 (1) แห่งประมวลรัษฎากร บริษัทฯ จึงไม่มีหน้าทีต้องนำส่งภาษีมูลค่าเพิ่ม ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร แต่อย่างใด

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

เรื่อง | บริษัทจ่ายค่าอบรมความรู้ในต่างประเทศโดยส่งพนักงานไปอบรม ณ ต่างประเทศแล้วนำความรู้นั้นมาใช้ในประเทศไทย | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 06/11/2023 - วันที่ตอบ 02/12/2023 | ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | มาตรา 70 , มาตรา 83/6 (2) แห่งประมวลรัษากร | ปุจฉา | หนูเข้าอบรมผ่านสมาคมสำนักงานบัญชีเมื่อวันที่ 2/11/2023 ที่ผ่านมาได้สอบถามถึงเรื่องการอบรมความรู้ในต่างประเทศทางบริษัทส่งพนักงานไปอบรมที่ต่างประเทศแล้วนำความรู้นั้นมาใช้ในประเทศไทย ท่านอาจารย์ได้ตอบเอาไว้ว่าความรู้ไม่สามารถวัดเป็นมูลค่าได้นั้น หนูไปศึกษาเพิ่มเติมพบว่ามีข้อหารือเลขที่หนังสือ กค 0706/4653 ในแนววินิจฉัยข้อ 6.1 ระบุว่าถ้าไม่ได้เรียนรู้สูตรหรือกรรมวิธีใดๆ ค่าอบรมเป็น ม. 40 (8) และ 6.2 ถ้ามีสูตรหรือกรรมวิธีจากการอบรมถือเป็น 40 (3) หนูเลยสับสน รบกวนอาจารย์ช่วยคอนเฟิร์มให้หนูอีกครั้งเผื่อว่าวันนั้นการสื่อสารอาจคลาดเคลื่อนกันได้ จึงรบกวนสอบถามอาจารย์อีกครั้งเป็นลายลักษณ์อักษรค่ะมิได้มีเจตนามุ่งร้ายใดๆ เพียงแต่ลูกศิษย์สงสัยค่ะ | วิสัชนา | ตามหนังสือตอบข้อหารือของกรมสรรพากรเลขที่ กค 0706/4653 เรื่อง ภาษีเงินได้นิติบุคคล กรณีการจ่ายค่าลิขสิทธิ์และค่าบริการอื่นให้แก่บริษัทต่างประเทศที่มิได้ประกอบกิจการในประเทศไทย ลงวันที่ 21 พฤษภาคม พ.ศ. 2546 ดังนี้ ข้อกฎหมาย : มาตรา 70, มาตรา 40 (8), มาตรา 40 (3) ข้อหารือ : กรณีดังต่อไปนี้ บริษัทฯ ต้องหักภาษีจากเงินได้ที่จ่ายหรือไม่ 1. กรณีจ่ายเงินค่า Software ซึ่งใช้กับผลิตภัณฑ์ที่นำเข้าจากบริษัทผู้ผลิต หรือบริษัทสาขาของบริษัทผู้ผลิต โดย Software ดังกล่าวได้นำเข้ามาพร้อมกับตัวเครื่อง (Hardware)โดยราคา Software ในใบ Invoice นำเข้าได้แยกรายการต่างหากกับราคา Hardware 2. กรณีจ่ายเงินค่า Software ระบบปฏิบัติการ (Operating System OS) ไม่ว่าจะนำเข้ามาพร้อมผลิตภัณฑ์หรือนำเข้ามาต่างหากก็ตาม 3. กรณีจ่ายเงินค่า Application Software ที่ได้ซื้อแยกต่างหากจากเครื่องคอมพิวเตอร์ 4. กรณีจ่ายเงินค่า Software ที่สั่งซื้อผ่านทางบริษัทสาขาซึ่งตั้งอยู่ในประเทศสิงคโปร์ โดยประเทศเจ้าของลิขสิทธิ์คือประเทศสหรัฐอเมริกา หากต้องหักภาษีจากเงินได้ที่จ่าย จะใช้อัตราภาษีตามอนุสัญญาภาษีซ้อนของประเทศใด 5. กรณีจ่ายเงินค่า Software ที่เป็นการซื้อโดยตรงจากประเทศเจ้าของลิขสิทธิ์ 6. กรณีจ่ายเงินค่าอบรมในต่างประเทศ 7. กรณีจ่ายเงินค่าค้ำประกันคุณภาพสินค้าในช่วงระยะเวลาหนึ่งๆ (Warranty Fee) 8. กรณีจ่ายเงินค่า Channel Fee ซึ่งเป็นค่าอนุญาตให้ช่างของบริษัทฯ ดำเนินการซ่อมเครื่องคอมพิวเตอร์ของบริษัทผู้ผลิตให้แก่ลูกค้ารายใดก็ได้ แม้บริษัทฯ จะไม่ได้เป็นผู้ขายเครื่องคอมพิวเตอร์นั้นก็ตาม

แนววินิจฉัย : 1. กรณีบริษัทฯ นำเข้าผลิตภัณฑ์ซึ่งเป็นอุปกรณ์หลัก (Hardware) เช่น ตัวเครื่องจักร หรือเครื่องคอมพิวเตอร์ ซึ่งบรรจุโปรแกรมคอมพิวเตอร์ (Software) มาพร้อมกับอุปกรณ์หลัก และ Software ทำหน้าที่ควบคุมให้อุปกรณ์หลักใช้งานได้ โดยมิได้กำหนดแยกราคา Software ออกจากราคาอุปกรณ์หลัก (Hardware) Software ดังกล่าวถือเป็นส่วนหนึ่งของอุปกรณ์หลัก เมื่อบริษัทฯ จ่ายเงินค่า Software ในลักษณะดังกล่าว จึงไม่ต้องหักภาษีจากเงินได้พึงประเมินที่จ่ายตามมาตรา 70 แห่งประมวลรัษฎากร 2. กรณีบริษัทฯ นำเข้า Software ไม่ว่าจะนำเข้าโดยบรรจุมาพร้อมกับตัวเครื่องหรือนำเข้าโดยแยกต่างหากจากตัวเครื่อง และไม่ว่าจะเป็น Software ระบบปฏิบัติการ (Operating Software-OS) หรือ Application Software หากได้กำหนดแยกราคา Software ออกจากราคาของตัวเครื่อง การจ่ายเงินค่า Software ดังกล่าวเข้าลักษณะเป็นการจ่ายค่าแห่งลิขสิทธิ์ ซึ่งเป็นเงินได้พึงประเมินตามมาตรา 40 (3) แห่งประมวลรัษฎากร บริษัทฯ มีหน้าที่หักภาษีจากเงินได้พึงประเมินที่จ่ายตามมาตรา 70 แห่งประมวลรัษฎากร โดยพิจารณาประกอบกับอนุสัญญาภาษีซ้อนที่ประเทศไทยได้ทำไว้กับประเทศซึ่งบริษัทฯ ได้สั่งโปรแกรมเพื่อนำเข้าด้วย 3. กรณีการจ่ายเงินค่า Software ที่สั่งซื้อผ่านบริษัทสาขาซึ่งตั้งอยู่ในประเทศสิงคโปร์ โดย ประเทศเจ้าของลิขสิทธิ์คือประเทศสหรัฐอเมริกา เนื่องจากบริษัทฯ จ่ายเงินค่า Software ไปยังบริษัทสาขาซึ่งตั้งอยู่ในประเทศสิงคโปร์ บริษัทฯ สาขาในประเทศสิงคโปร์ดังกล่าวย่อมมีถิ่นที่อยู่ตามสำนักงานใหญ่ ทั้งนี้ ไม่ว่าประเทศที่สำนักงานใหญ่ตั้งอยู่จะเป็นประเทศเจ้าของลิขสิทธิ์ Software หรือไม่ก็ตาม บริษัทฯ ต้องพิจารณาการหักภาษีจากเงินได้พึงประเมินที่จ่ายค่า Software ดังกล่าว ประกอบกับอนุสัญญาภาษีซ้อนที่ประเทศไทยได้ทำไว้กับประเทศซึ่งสำนักงานใหญ่ของบริษัทสาขาในประเทศสิงคโปร์ตั้งอยู่ หากบริษัทฯ จ่ายเงินค่า Software ที่ซื้อโดยตรงกับประเทศเจ้าของลิขสิทธิ์ การจ่ายเงินค่าSoftware ดังกล่าว บริษัทฯ มีหน้าที่หักภาษีจากเงินได้พึงประเมินที่จ่าย ตามมาตรา 70 แห่งประมวลรัษฎากร โดยพิจารณาประกอบกับอนุสัญญาภาษีซ้อนที่ประเทศไทยได้ทำไว้กับประเทศ เจ้าของลิขสิทธิ์นั้น 4. การจ่ายเงินค่าอบรมในต่างประเทศ เป็นกรณีบริษัทต่างประเทศให้บริการอบรมแก่พนักงานของบริษัทฯ หากการอบรมดังกล่าวมิได้เป็นการถ่ายทอดความรู้ทางเทคโนโลยี สูตร หรือกรรมวิธีลับใด ๆ เงินค่าอบรมที่บริษัทฯ จ่ายไปยังบริษัทต่างประเทศ ถือเป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร บริษัทฯ ไม่มีหน้าที่หักภาษีจากเงินได้พึงประเมินที่จ่าย ตามมาตรา 70 แห่งประมวลรัษฎากร แต่หากการอบรมดังกล่าวมีการถ่ายทอดความรู้ทางเทคโนโลยี สูตร หรือกรรมวิธีลับใด ๆ เงินค่าอบรมที่บริษัทฯ จ่ายไปยังบริษัทต่างประเทศ ถือเป็นเงินได้พึงประเมินตาม มาตรา 40 (3) แห่งประมวลรัษฎากร บริษัทฯ มีหน้าที่หักภาษีจากเงินได้พึงประเมินที่จ่ายตามมาตรา 70 แห่งประมวลรัษฎากร โดยพิจารณาประกอบกับอนุสัญญาภาษีซ้อนที่ประเทศไทยได้ทำไว้กับประเทศซึ่งบริษัทฯ ได้จ่ายเงินค่าอบรมดังกล่าว 5. กรณีจ่ายเงินค่าค้ำประกันคุณภาพสินค้าในช่วงระยะเวลาหนึ่ง (Warranty fee) ซึ่งปรากฏข้อเท็จจริงว่า หากบริษัทฯ ซื้อสินค้าจากผู้ประกอบการต่างประเทศ และสินค้าดังกล่าวชำรุดเสียหายภายในช่วงระยะเวลา 1 ปี บริษัทต่างประเทศซึ่งเป็นผู้ขายจะให้บริการซ่อมแก่บริษัทฯ โดยไม่เรียกเก็บค่าบริการอีก ทั้งนี้ ค่าค้ำประกันคุณภาพสินค้าดังกล่าว บริษัทฯ ได้จ่ายรวมไปกับค่าสินค้าเรียบร้อยแล้ว จึงเป็นกรณีบริษัทฯ ได้จ่ายเงินค่าซื้อสินค้าทั้งจำนวน แม้ในราคาดังกล่าวสามารถแยกค่าค้ำประกันคุณภาพสินค้าออกมาก็ตาม บริษัทฯ ไม่มีหน้าที่ต้องหักภาษีจากเงินได้พึงประเมินที่จ่ายแต่อย่างใด 6. กรณีจ่ายเงินค่า Channel Fee ซึ่งเป็นค่าอนุญาตให้ช่างของบริษัทฯ ดำเนินการซ่อมเครื่องคอมพิวเตอร์ของบริษัทผู้ผลิตให้แก่ลูกค้ารายใดก็ได้ แม้บริษัทฯ จะไม่ได้เป็นผู้ขายเครื่องคอมพิวเตอร์นั้นก็ตาม เช่น เครื่องคอมพิวเตอร์ที่ใช้ควบคุมระบบการเปิดปิดประตูอัตโนมัติ หากผู้ซ่อมไม่มีความรู้ในเทคโนโลยีของคอมพิวเตอร์ที่ใช้ในการควบคุมระบบการเปิดปิดประตูดังกล่าวก็ไม่สามารถดำเนินการซ่อมได้ ซึ่งช่างของบริษัทฯ อาจศึกษาวิธีการซ่อมได้เองจากคู่มือ หรือบริษัทฯ ได้ส่งช่างไปฝึกเพื่อเรียนรู้เทคโนโลยีและวิธีการซ่อมเครื่องคอมพิวเตอร์ที่ใช้ควบคุมระบบการเปิดปิดประตูดังกล่าว ณ บริษัทผู้ผลิตซึ่งตั้งอยู่ในต่างประเทศ กรณีดังกล่าวสามารถแยกพิจารณาดังนี้ 6.1 กรณีช่างของบริษัทฯ ได้ศึกษาวิธีการซ่อมด้วยตนเองจากคู่มือ โดยมิได้เรียนรู้เทคโนโลยี สูตร หรือกรรมวิธีพิเศษใดๆ ในการซ่อมจากบริษัทผู้ผลิต เมื่อบริษัทฯ จ่ายเงินค่าอนุญาตให้ช่างของบริษัทฯ ดำเนินการซ่อมเครื่องคอมพิวเตอร์ของบริษัทผู้ผลิตให้แก่ลูกค้ารายใด ๆ เป็นกรณีบริษัทฯ จ่ายเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร ให้แก่บริษัทผู้ผลิตในต่างประเทศ บริษัทฯ ไม่มีหน้าที่หักภาษีจากเงินได้พึงประเมินที่จ่าย ตามมาตรา 70 แห่งประมวลรัษฎากร 6.2 กรณีบริษัทฯ ส่งช่างไปฝึกเพื่อเรียนรู้เทคโนโลยีและวิธีการซ่อมเครื่องคอมพิวเตอร์ที่ใช้ควบคุมระบบการเปิดปิดประตูดังกล่าว ณ บริษัทผู้ผลิตในต่างประเทศและบริษัทผู้ผลิตได้ถ่ายทอดความรู้ทางเทคโนโลยี สูตร และกรรมวิธีพิเศษในการซ่อมนั้นให้แก่ช่างของบริษัทฯ เมื่อบริษัทฯ จ่ายเงินค่าอนุญาตให้ช่างของบริษัทฯ ดำเนินการซ่อมเครื่องคอมพิวเตอร์ของผู้ผลิตให้แก่ลูกค้ารายใด ๆ เป็นกรณีบริษัทฯ จ่ายเงินได้พึงประเมินตามมาตรา 40 (3) แห่งประมวลรัษฎากรให้แก่บริษัทผู้ผลิตในต่างประเทศ บริษัทฯ มีหน้าที่หักภาษีจากเงินได้พึงประเมินที่จ่าย ตามมาตรา 70 แห่งประมวลรัษฎากร โดยบริษัทฯ ต้องพิจารณาประกอบกับอนุสัญญาภาษีซ้อนระหว่างประเทศไทยกับประเทศที่บริษัทผู้ผลิตตั้งอยู่ เลขตู้ : 66/32424 https://www.rd.go.th/24729.html

ต่อข้อหารือ ขอเรียนว่า กรณีบริษัทฯ จ่ายค่าอบรมความรู้ในต่างประเทศที่บริษัทฯ ส่งพนักงานไปอบรม ณ ต่างประเทศแล้วนำความรู้นั้นมาใช้ในประเทศไทย ซึ่งผมได้ตอบว่า “ความรู้เป็นนามธรรม ไม่สามารถจับต้องได้” (ไม่ใช่วัดเป็นมูลค่าได้) จึงไม่ต้องนำส่งภาษีมูลค่าเพิ่มตามแบบ ภ.พ.36 นั้น ปรากฎว่า ตามแนวคำตอบข้อหารือเลขที่หนังสือ กค 0706/4653 ลงวันที่ 21 พฤษภาคม พ.ศ. 2546 กรมสรรพากร ได้วางแนวทางปฏิบัติตามคำวินิจฉัยข้อ 6 ดังนี้ “6. กรณีจ่ายเงินค่า Channel Fee ซึ่งเป็นค่าอนุญาตให้ช่างของบริษัทฯ ดำเนินการซ่อมเครื่องคอมพิวเตอร์ของบริษัทผู้ผลิตให้แก่ลูกค้ารายใดก็ได้ แม้บริษัทฯ จะไม่ได้เป็นผู้ขายเครื่องคอมพิวเตอร์นั้นก็ตาม เช่น เครื่องคอมพิวเตอร์ที่ใช้ควบคุมระบบการเปิดปิดประตูอัตโนมัติ หากผู้ซ่อมไม่มีความรู้ในเทคโนโลยีของคอมพิวเตอร์ที่ใช้ในการควบคุมระบบการเปิดปิดประตูดังกล่าวก็ไม่สามารถดำเนินการซ่อมได้ ซึ่งช่างของบริษัทฯ อาจศึกษาวิธีการซ่อมได้เองจากคู่มือ หรือบริษัทฯ ได้ส่งช่างไปฝึกเพื่อเรียนรู้เทคโนโลยีและวิธีการซ่อมเครื่องคอมพิวเตอร์ที่ใช้ควบคุมระบบการเปิดปิดประตูดังกล่าว ณ บริษัทผู้ผลิตซึ่งตั้งอยู่ในต่างประเทศ กรณีดังกล่าวสามารถแยกพิจารณาดังนี้ 6.1 กรณีช่างของบริษัทฯ ได้ศึกษาวิธีการซ่อมด้วยตนเองจากคู่มือ โดยมิได้เรียนรู้เทคโนโลยี สูตร หรือกรรมวิธีพิเศษใดๆ ในการซ่อมจากบริษัทผู้ผลิต เมื่อบริษัทฯ จ่ายเงินค่าอนุญาตให้ช่างของบริษัทฯ ดำเนินการซ่อมเครื่องคอมพิวเตอร์ของบริษัทผู้ผลิตให้แก่ลูกค้ารายใด ๆ เป็นกรณีบริษัทฯ จ่ายเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร ให้แก่บริษัทผู้ผลิตในต่างประเทศ บริษัทฯ ไม่มีหน้าที่หักภาษีจากเงินได้พึงประเมินที่จ่าย ตามมาตรา 70 แห่งประมวลรัษฎากร 6.2 กรณีบริษัทฯ ส่งช่างไปฝึกเพื่อเรียนรู้เทคโนโลยีและวิธีการซ่อมเครื่องคอมพิวเตอร์ที่ใช้ควบคุมระบบการเปิดปิดประตูดังกล่าว ณ บริษัทผู้ผลิตในต่างประเทศและบริษัทผู้ผลิตได้ถ่ายทอดความรู้ทางเทคโนโลยี สูตร และกรรมวิธีพิเศษในการซ่อมนั้นให้แก่ช่างของบริษัทฯ เมื่อบริษัทฯ จ่ายเงินค่าอนุญาตให้ช่างของบริษัทฯ ดำเนินการซ่อมเครื่องคอมพิวเตอร์ของผู้ผลิตให้แก่ลูกค้ารายใด ๆ เป็นกรณีบริษัทฯ จ่ายเงินได้พึงประเมินตามมาตรา 40 (3) แห่งประมวลรัษฎากรให้แก่บริษัทผู้ผลิตในต่างประเทศ บริษัทฯ มีหน้าที่หักภาษีจากเงินได้พึงประเมินที่จ่าย ตามมาตรา 70 แห่งประมวลรัษฎากร โดยบริษัทฯ ต้องพิจารณาประกอบกับอนุสัญญาภาษีซ้อนระหว่างประเทศไทยกับประเทศที่บริษัทผู้ผลิตตั้งอยู่”

ต้องขอขอบคุณสำหรับความรู้ตามประเด็นในแนวคำตอบข้อหารือดังกล่าว ซึ่งอาจจำแนกออกเป็นสองประเด็น ดังนี้ ประเด็นแรก กรณีที่เป็นการอบรมทั่วไปที่มิได้มี “การถ่ายทอดความรู้ทางเทคโนโลยี สูตร และกรรมวิธีพิเศษ” ให้แก่ผู้เข้ารับการอบรม เข้าลักษณะเป็นการจ่ายเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร ให้แก่บริษัทผู้ฝึกอบรมในต่างประเทศ บริษัทฯ ไม่มีหน้าที่หักภาษีจากเงินได้พึงประเมินที่จ่าย ตามมาตรา 70 แห่งประมวลรัษฎากร และไม่มีหน้าที่ต้องยื่นแบบ ภ.พ.36 ตามมาตรา 83/6 (2) แห่งประมวลรัษากร แต่อย่างใด ซึ่งสอดคล้องกับคำตอบที่ผมได้ตอบในการฝึกอบรมดังกล่าวข้างต้น ประเด็นที่สอง กรณีที่ในการฝึกอบรมนั้น ได้มี “การถ่ายทอดความรู้ทางเทคโนโลยี สูตร และกรรมวิธีพิเศษ” ให้แก่ผู้เข้ารับการอบรม เข้าลักษณะเป็นการจ่ายเงินได้พึงประเมินตามมาตรา 40 (3) แห่งประมวลรัษฎากร ให้แก่บริษัทผู้ฝึกอบรมในต่างประเทศ บริษัทฯ จึงย่อมมีหน้าที่หักภาษีจากเงินได้พึงประเมินที่จ่าย ตามมาตรา 70 แห่งประมวลรัษฎากร และนำส่งพร้อมทั้งยื่นแบบ ภ.ง.ด.54 แล้วยังมีหน้าที่ต้องยื่นแบบ ภ.พ.36 ตามมาตรา 83/6 (2) แห่งประมวลรัษากร อีกด้วย กรณีจึงต้องแยกพิจารณาให้ละเอียดรอบด้านว่า ในการฝึกอบรมในแต่ละครั้งนั้น ได้มีการ “การถ่ายทอดความรู้ทางเทคโนโลยี สูตร และกรรมวิธีพิเศษ” ให้แก่ผู้เข้ารับการอบรมหรือไม่ อย่างใด

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

เรื่อง | แบ่งแยกอย่างไรระหว่าง "การให้ความรู้" กับ "การถ่ายทอดวิทยาการ หรือ ข้อสนเทศเกี่ยวกับประสบการณ์" | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 03/02/2023 - วันที่ตอบ 04/02/2023 | ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล | ข้อกฎหมาย | มาตรา 40 (3), มาตรา 70 แห่งประมวลรัษฎากร | ปุจฉา | เราจะแบ่งแยกอย่างไรระหว่าง "การให้ความรู้" กับ "การถ่ายทอดวิทยาการ หรือ ข้อสนเทศเกี่ยวกับประสบการณ์"ส่วนตัวเห็นว่าแบ่งแยกยากครับ | วิสัชนา | สุจิตรา ทิพย์มณเฑียร นักศึกษาปริญญาโท หลักสูตรนิติศาสตรมหาบัณฑิต สาขาภาษีอากร คณะนิติศาสตร์ มหาวิทยาลัยรามคำแหง ได้เขียนบทความ "ปัญหาการจัดเก็บภาษีเงินได้จากค่าสิทธิและค่าบริการ" ซึ่งเรียบเรียงจากการศึกษาอิสระ เรื่อง ปัญหาการจัดเก็บภาษีเงินไดจ้ากค่าสิทธิและค่าบริการ โดยมีอาจารย์ที่ปรึกษาคือผู้ช่วยศาสตราจารย์ ดร. รติชัย รถทอง และคณะกรรมการสอบคือ รองศาสตราจารย์ ดร. วิณัฎฐา แสงสุข และรองศาสตราจารย์ ดร. ปภาศรี บัวสวรรค์ ได้กล่าวถึง การตีความธุรกรรมที่ลักษณะใกล้เคียงกับค่าสิทธิ เช่น การตีความค่าสิทธิที่อยู่ในประเภทที่เป็นค่าตอบแทนการใช้ หรือสิทธิในการใช้ข้อสนเทศที่เกี่ยวกับประสบการณ์ทางอุตสาหกรรม พาณิชยกรรม หรือวิทยาศาสตร์ หรือที่เรียกว่า ค่าวิทยาการ (Know-how) กับการให้คำปรึกษาด้านเทคนิค หรือการให้คำแนะนำ ทางด้านเทคนิค เป็นค่าสิทธิทุกกรณี ดังนี้ "...ในส่วนของการตีความธุรกรรมที่ลักษณะใกล้เคียงกับค่าสิทธิ เช่น การตีความค่าสิทธิที่อยู่ในประเภทที่เป็นค่าตอบแทนการใช้ หรือสิทธิในการใช้ข้อสนเทศที่เกี่ยวกับประสบการณ์ทางอุตสาหกรรม พาณิชยกรรม หรือวิทยาศาสตร์ หรือที่เรียกว่า ค่าวิทยาการ (Know-how) กับการให้คำปรึกษาด้านเทคนิค หรือการให้คำแนะนา ทางด้านเทคนิค เป็นค่าสิทธิทุกกรณี จึงก่อให้เกิดความไม่เป็นธรรมกับผู้เสียภาษีซึ่งธุรกรรมทั้งสองลักษณะนั้น มีความแตกต่างกัน กล่าวคือ การให้ความช่วยเหลือทางเทคนิค หรือการให้คำ ปรึกษาทางด้านเทคนิคนั้น เป็นสัญญาซึ่งต่อเนื่องมาจากสัญญาซื้อขาย จึงเป็นค่าบริการ (Service Fee) และจัดเป็นเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร ส่วนค่าวิทยาการ (Know-how) ซึ่งลักษณะของสัญญาเป็นเรื่องที่ผู้ให้วิทยาการไม่ต้องทำการใด ๆ นอกจากถ่ายทอดวิทยาการที่มีอยู่แล้วให้แก่ผู้ร้บ โดยมิได้มุ่งถึงผลสำเร็จของงาน และอยู่ในความหมายของค่าสิทธิตามมาตรา 40 (3) แห่งประมวลรัษฎากร และจากการศึกษาต้นแบบของ UN ซึ่งได้กำหนดข้อบท 12 A ว่าด้วยค่าธรรมเนียมสำหรับการให้บริการทางเทคนิคเป็นข้อบทพิเศษ โดยประเทศอินเดียได้นำต้นแบบของ UN ข้อบท 12 A ว่าด้วยค่าธรรมเนียมสำหรับการให้บริการทางเทคนิค (FEES FOR TECHNICAL SERVICES) มากำหนดเป็นส่วนหนึ่งของค่าสิทธิ ในการทำอนุสัญญาภาษีซ้อนระหว่างประเทศอินเดียกับประเทศอื่นๆที่เรียกว่า Double Taxation Avoidance Agreement (DTAA) Article 12 ว่า “ROYALTIES AND FEES FOR TECHNICAL SERVICES” ซึ่ง DTAA ของประเทศอินเดียที่ทำไว้กับประเทศเยอรมนี ประเทศออสเตรีย และประเทศไอร์แลนด์นั้น มีข้อกำหนดเพื่อให้ครอบคลุมบริการด้านการจัดการด้านเทคนิคหรือการให้คำปรึกษา ประกอบกับควรพิจารณาถึงพระราชบัญญัติการประเมินภาษีเงินได้ ค.ศ. 1936 ของประเทศออสเตรเลียเพื่อใช้เป็นต้นแบบในการใหค้านิยามของคำว่า “ค่าสิทธิ” เนื่องจาก ได้ให้คำนิยามของคำว่า ”ค่าสิทธิ” ไว้อย่างกว้างขวาง โดยเฉพาะข้อ (ง) กำหนดให้เงินค่าตอบเเทนที่จ่ายกันตามสัญญาให้ความช่วยเหลือทางเทคนิคถือเป็นค่าสิทธิด้วย ซึ้งจะสามารถแก้ไขปัญหาเกี่ยวกับการตีความธุรกรรมที่มีลักษณะใกล้เคียงกับค่าสิทธิได้..." http://www.lawgrad.ru.ac.th/.../1573110268791a662b107a635...

เลขที่หนังสือ : กค 0706/10367 วันที่ : 13 ธันวาคม 2548 เรื่อง : ภาษีเงินได้นิติบุคคล กรณีเงินได้จากการให้บริการของนิติบุคคลต่างประเทศ ข้อกฎหมาย : มาตรา 13 วรรคสามแห่งอนุสัญญาระหว่างราชอาณาจักรไทยกับรัฐบาลแห่ง สหราชอาณาจักรอังกฤษและไอร์แลนด์เหนือ ข้อหารือ : U.A จำกัด ซึ่งเป็นนิติบุคคลที่จดทะเบียนจัดตั้งตามกฎหมายของประเทศสก็อตแลนด์ ประกอบกิจการให้บริการทดลองทางเคมีแก่ผู้ประกอบการอุตสาหกรรมน้ำมัน แก่ประเทศต่าง ๆ บริษัทฯ ไม่มีสำนักงานสาขาหรือสถานประกอบการถาวรในประเทศไทย บริษัทฯ ตกลงให้บริการทางวิทยาศาสตร์เคมีแก่บริษัทในประเทศไทย โดยบริษัทในประเทศไทยจะทำการตกลงกับบริษัทฯ ต่อเมื่อบริษัทในประเทศไทยได้ตกลงกับลูกค้าซึ่งเป็นชาวต่างชาติ และต้องการนักวิทยาศาสตร์เคมีชาวต่างชาติเท่านั้น บริษัทในประเทศไทยจะตกลงกับบริษัทฯ ให้ส่งนักวิทยาศาสตร์เคมีชาวต่างชาติเข้ามาเพื่อตรวจสอบส่วนประกอบของน้ำมันร่วมกับนักวิทยาศาสตร์เคมีชาวไทย ตามวิธีการตรวจสอบน้ำมันตามหลักสากลว่าตรงตามส่วนประกอบตามที่ลูกค้าต้องการหรือไม่ ไม่เป็นความลับ และไม่มีผลต่อการเปลี่ยนแปลงทางกายภาพหรือส่วนผสมของน้ำมันแต่อย่างใด การเปลี่ยนแปลงสูตรหรือส่วนผสมของน้ำมันจะขึ้นอยู่กับบริษัทในประเทศไทยเป็นผู้ดำเนินการเองเท่านั้น การให้บริการของบริษัทฯ ในการส่งนักวิทยาศาสตร์เคมีชาวต่างชาติเข้ามาทำงานในประเทศไทยนั้น ไม่มีการถ่ายทอดสูตรลับ กรรมวิธี หรือข้อสนเทศเกี่ยวกับประสบการณ์ทางอุตสาหกรรม พาณิชยกรรม หรือทางวิทยาศาสตร์ ถือเป็นการบริการวิศวกรรมเบื้องต้น จึงไม่เข้าลักษณะเงินได้ประเภทค่าสิทธิ แต่ถือเป็นกำไรธุรกิจ ดังนั้น บริษัทฯ จึงไม่มีหน้าที่ต้องเสียภาษีในประเทศไทยตามข้อ 8 วรรคหนึ่ง แห่งอนุสัญญาระหว่างรัฐบาลแห่งราชอาณาจักรไทยกับรัฐบาลแห่งสหราชอาณาจักรอังกฤษและไอร์แลนด์เหนือ เพื่อการเว้นการเก็บภาษีซ้อนและการป้องกันการเลี่ยงการรัษฎากรในส่วนที่เกี่ยวกับภาษีเก็บจากเงินได้ และพระราชกฤษฎีกาฯ (ฉบับที่ 18) พ.ศ. 2505 ถูกต้องหรือไม่

แนววินิจฉัย : หากการให้คำปรึกษาทางเคมีของบริษัทฯ เป็นการให้คำปรึกษาที่มีลักษณะการถ่ายทอดความรู้ที่มีลักษณะเฉพาะตัว มิใช่ความรู้โดยทั่วไปแล้ว ค่าตอบแทนดังกล่าว เข้าลักษณะเป็นการให้ข้อสนเทศเกี่ยวกับประสบการณ์ทางอุตสาหกรรม พาณิชยกรรม หรือทางวิทยาศาสตร์ เป็นค่าสิทธิ ตามข้อ 13 วรรคสาม แห่งอนุสัญญาระหว่าง รัฐบาลแห่งราชอาณาจักรไทยกับรัฐบาลแห่งสหราชอาณาจักรอังกฤษและไอร์แลนด์เหนือ เพื่อการเว้นการเก็บภาษีซ้อนและการป้องกันการเลี่ยงการรัษฎากรในส่วนที่เกี่ยวกับภาษีเก็บจากเงินได้ ดังนั้น เมื่อบริษัทในประเทศไทยจ่ายค่าตอบแทนจากการให้บริการดังกล่าวให้กับบริษัทฯ บริษัทในประเทศไทยจึงมีหน้าที่หักภาษีจากเงินได้พึงประเมินและนำส่งตามมาตรา 70 แห่งประมวลรัษฎากร เลขตู้ : 68/33728

จ่ายเงินค่าฝึกอบรมไปต่างประเทศต้องเสียภาษีหรือไม่ by nara | Feb 15, 2019 | 6.4 เกร็ดความรู้นักบัญชี หากการให้บริการฝึกอบรมของบริษัทผู้สอนในต่างประเทศเป็นเพียงการให้ความรู้แก่พนักงานของบริษัทในประเทศไทยให้มีความรู้เกี่ยวกับระบบการทำงานและการบำรุงรักษาอุปกรณ์ต่าง ๆ โดยมิได้มีลักษณะของการถ่ายทอดวิทยาการ การถ่ายทอดความรู้ทางเทคโนโลยี สูตร หรือกรรมวิธีลับใด ๆ ที่จะนำไปใช้ดำเนินการผลิตหรือเพิ่มผลผลิตแต่อย่างใด เงินที่จ่ายออกไปถือเป็นเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร นายจ้าง (ผู้จ่าย) ไม่มีหน้าที่ต้องหักภาษีจากเงินได้พึงประเมินที่จ่ายตามมาตรา 70 แห่งประมวลรัษฎากร แต่ในทางกลับกัน หากบริษัทผู้สอนในต่างประเทศได้มีการถ่ายทอดวิทยาการ การถ่ายทอดความรู้ทางเทคโนโลยี สูตร หรือกรรมวิธีลับใด ๆ ให้แก่พนักงานนั้น เงินที่จ่ายออกไปให้แก่บริษัทในต่างประเทศถือเป็นเงินได้พึงประเมิน ตามมาตรา 40 (3) แห่งประมวลรัษฎากร นายจ้าง (ผู้จ่าย) มีหน้าที่ต้องหักภาษีในอัตราร้อยละ 15 จากเงินได้พึงประเมินที่จ่ายและนำส่งด้วยแบบ ภ.ง.ด.54 ตามมาตรา 70 แห่งประมวลรัษฎากร ทั้งนี้ ผู้จ่ายต้องพิจารณาประกอบกับอนุสัญญาภาษีซ้อนที่ประเทศไทยได้ทำไว้กับประเทศซึ่งบริษัทในประเทศไทยได้จ่ายเงินค่าอบรมดังกล่าว เช่น สหพันธ์สาธารณรัฐเยอรมัน ต้องหักภาษีจากเงินได้พึงประเมินที่จ่ายในอัตราร้อยละ 5 ตามข้อ 12 แห่งความตกลงระหว่างราชอาณาจักรไทยกับสหพันธ์สาธารณรัฐเยอรมันฯ ประกอบกับมาตรา 3 แห่งพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 18) พ.ศ. 2505 เป็นต้น https://www.53ac.com/%E0%B8%88%E0%B9%88%E0%B8%B2%E0%B8.../

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

เรื่อง | กรณีบริษัทฯ ว่าจ้างบริษัทในประเทศฮ่องกงให้ส่งวิทยากรเข้ามาเพื่อทำการฝึกอบรมการใช้โปรแกรมบัญชี | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 29/01/2020 - วันที่ตอบ 23/03/2020 | ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | มาตรา 70, มาตรา 83/6 (1) แห่งประมวลรัษฎากร | ปุจฉา | เรียน อาจารย์สุเทพ ที่เคารพ

บริษัทฯ ผมจ้างให้บริษัทที่ประเทศฮ่องกงส่งวิทยากรเข้ามาที่ประเทศไทยเพื่ออบรมพนักงานในประเทศไทยเกี่ยวกับการใช้โปรแกรมบัญชีที่ชื่อว่า SAP ซึ่งโปรแกรมดังกล่าวเป็นโปรแกรมสำเร็จรูปแต่มีการปรับปรุงเล็กน้อยเพื่อให้เหมาะกับการใช้งานที่บริษัทฯ ในส่วนของรายงาน ไม่ได้มีการแก้ไขในส่วนของซอร์ทโค้ดของโปรแกรม โปรแกรมบัญชีดังกล่าวนี้ถูกปรับปรุงและดูแลโดยบริษัทที่ผมจ้างให้มาอบรมพนักงาน ในการจ่ายค่าอบรมนี้จะต้องหักภาษี ภงด.54 และนำส่ง ภ.พ. 36 หรือไม่ครับ | วิสัชนา | กรณีบริษัทฯ ว่าจ้างบริษัทในประเทศฮ่องกงให้ส่งวิทยากรเข้ามาเพื่อทำการฝึกอบรมการใช้โปรแกรมบัญชี “SAP” ซึ่งโปรแกรมดังกล่าวเป็นโปรแกรมสำเร็จรูปแต่มีการปรับปรุงเล็กน้อยเพื่อให้เหมาะกับการใช้งานที่บริษัทฯ ในส่วนของรายงาน ไม่ได้มีการแก้ไขในส่วนของซอร์ทโค้ดของโปรแกรม โปรแกรมบัญชีดังกล่าวนี้ถูกปรับปรุงและดูแลโดยบริษัทที่ได้ว่าจ้างให้มาอบรมพนักงาน นั้น เช่นนี้ ในการจ่ายค่าอบรมบริษัทฯ ไม่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่ายตามมาตรา 70 แห่งประมวลรัษฎากร ตามแบบ ภ.ง.ด.54 เพราะถือเป็นค่าจ้างทำของที่เขาลักษณะเป็น “กำไรจากธุรกิจ” (Business Profit) ตามอนุสัญญาภาษีซ้อนไทย – ฮ่องกง

แต่บริษัทฯ มีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มตามแบบ ภ.พ. 36 ตามมาตรา 83/6 (1) แห่งประมวลรัษฎากร ภายในวันที่ 7 ของเดือนถัดไป ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |