เพื่อความเข้าใจกี่ยวกับค่าสิทธิ์ ขออนุญาตตอบคำถามข้อ 3 ก่อนนะคะ

คำถาม-ตอบข้อ 3 3. หลักเกณฑ์ในการพิจารณาว่ารายการใดเป็นค่าสิทธิมีแนวทางอย่างไรบ้าง เช่น การโอนกรรมสิทธิ์ การใช้เทคโนโลยี หรือการให้สิทธิในแบบพิมพ์ ฯลฯ คำตอบ1. นิยาม “ค่าสิทธิ” ตามประมวลรัษฎากรอ้างอิง มาตรา 40(3) แห่งประมวลรัษฎากร: “เงินได้เนื่องจากการให้เช่า/ใช้ ทรัพย์สิน อันได้แก่ ทรัพย์สินทางปัญญา เช่น ลิขสิทธิ์ สิทธิบัตร เครื่องหมายการค้า แบบพิมพ์ เขียนแบบ สูตร หรือกระบวนการผลิต ความลับทางการค้า สิทธิใช้สิ่งเหล่านี้ ข้อมูลทางวิทยาศาสตร์ อุตสาหกรรม

พาณิชยกรรม หรือสิ่งที่คล้ายกัน”

มาตรา 40 เงินได้พึงประเมินนั้นคือ เงินได้ประเภทดังต่อไปนี้ รวมตลอดถึงเงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทต่าง ๆ ดังกล่าว ไม่ว่าในทอดใด

(3) ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์ หรือสิทธิอย่างอื่น เงินปีหรือเงินได้มีลักษณะเป็นเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล

|

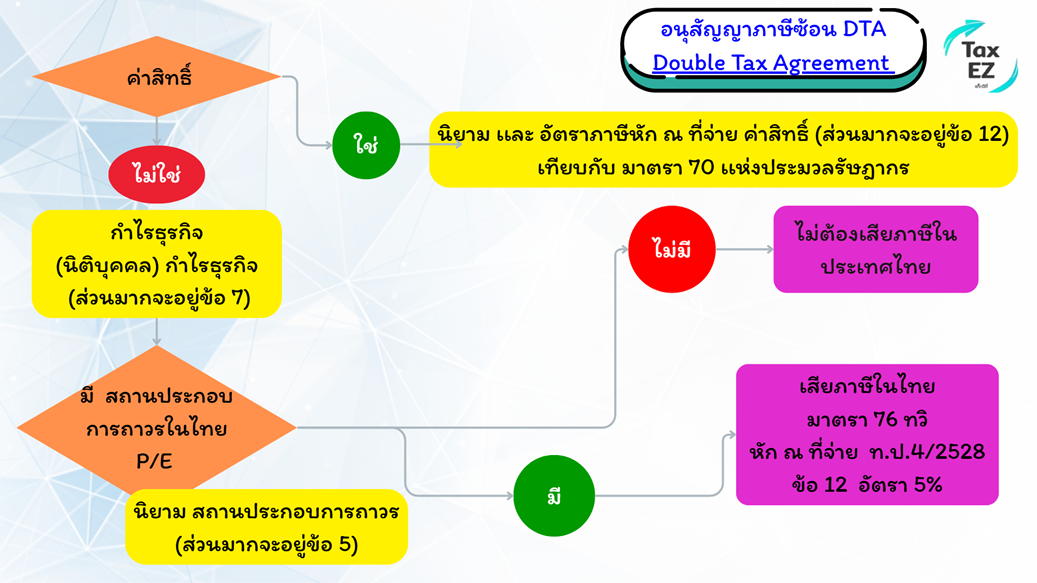

ค่าสิทธิ ตามอนุสัญญาภาษีซ้อนไทย-ญี่ปุ่น

ข้อ 12 ค่าสิทธิ ค่าสิทธิที่เกิดขึ้นในรัฐผู้ทำสัญญารัฐหนึ่ง(ไทย) และจ่ายให้แก่ผู้มีถิ่นที่อยู่ในรัฐผู้ทำสัญญาอีกรัฐหนึ่ง(ญี่ปุ่น)อาจเก็บภาษีได้ในรัฐผู้ทำสัญญาอีกรัฐหนึ่ง(ญี่ปุ่น)นั้น อย่างไรก็ตาม ค่าสิทธิเช่นว่านั้นอาจเก็บภาษีได้ในรัฐผู้ทำสัญญา(ไทย)ซึ่งค่าสิทธินั้นเกิดขึ้นและตามกฎหมายของรัฐผู้ทำสัญญารัฐนั้น (ไทย) แต่ถ้าผู้รับเป็นเจ้าของผู้รับประโยชน์จากค่าสิทธิภาษีเรียกเก็บจะต้องไม่เกินร้อยละ 15 ของจำนวนค่าสิทธิทั้งสิ้น คำว่า "ค่าสิทธิ" ที่ใช้ในข้อนี้ หมายถึงการจ่ายไม่ว่าชนิดใดๆ ที่ได้รับเป็นค่าตอบแทนเพื่อการใช้หรือสิทธิในการใช้ลิขสิทธิ์ในงานวรรณกรรม ศิลปหรืองานวิทยาศาสตร์ใดๆ รวมทั้งฟิล์มภาพยนตร์และฟิล์มหรือเทปที่ใช้สำหรับการกระจายเสียงทางวิทยุหรือทางโทรทัศน์ สิทธิบัตร เครื่องหมายการค้า แบบหรือหุ่นจำลอง แผนผัง สูตร หรือกรรมวิธีลับใดๆ หรือเพื่อข้อสนเทศที่เกี่ยวกับประสบการณ์ทางอุตสาหกรรม พาณิชยกรรม หรือทางวิทยาศาสตร์

2. ลักษณะที่เข้าข่าย “ค่าสิทธิ”ลักษณะ | รายละเอียด | มี “การให้สิทธิ” | ผู้ให้สิทธิโอนสิทธิ/อนุญาตให้ใช้งานแก่ผู้รับ | เกี่ยวกับ “ทรัพย์สินทางปัญญา” | เช่น สิทธิบัตร ลิขสิทธิ์ เครื่องหมายการค้า แบบพิมพ์ เทคนิคการผลิต | มีการใช้งานสิทธินั้นจริง | โดยผู้รับสิทธิสามารถใช้ หรือใช้ซ้ำ ทรัพย์สินนั้นในกิจการ | สิทธิอาจอยู่ในรูปข้อมูล/เทคโนโลยี | เช่น สูตรอาหาร แผนผังระบบ เทคนิคการพัฒนา |

3. ตัวอย่างรายการที่มักถือเป็น “ค่าสิทธิ”รายการ | ถือเป็นค่าสิทธิหรือไม่ | หมายเหตุ | ค่าใช้ Software แบบให้สิทธิใช้งานระยะยาว (License Fee) | ใช่ | โดยเฉพาะหากมีสิทธิ install/ใช้ซ้ำ | ค่าการใช้แบบพิมพ์ (Mold, Drawing, Design) (*1) | ใช่ | ถ้ามีการโอนสิทธิให้ใช้(*1) | ค่าสิทธิบัตร (Patent fee) | ใช่ |

| ค่าลิขสิทธิ์เพลง/หนัง | ใช่ |

| ค่าที่ปรึกษาทางวิศวกรรม (กรณีมีการถ่ายทอด know-how) (*2) | อาจใช่ | ขึ้นกับเนื้อหาในสัญญา | ค่าทำ mold หรือ tooling โดยผู้ว่าจ้างไม่ได้สิทธิใน mold (*1) | ไม่ใช่ | ไม่มีการให้สิทธิ(*1) |

** อธิบายเพิ่มเติม (*1) แบบหรือหุ่นจำลอง แผนผัง สูตร หรือกรรมวิธีลับใดๆ ให้ดูกรรมสิทธิ์ - ถ้าเป็นของผู้ว่าจ้าง ถือเป็นเงินได้ 40(8) ถือเป็นกำไรธุรกิจ (DTA ข้อ 7) จะเสียภาษีในไทย ก็ต่อเมื่อมีสถานประกอบการถาวรในไทย (DTA ข้อ 5)

- ถ้าเป็นของผู้รับจ้าง ถือเป็นเงินได้ 40(3) หัก ณ ที่จ่าย 15% ตาม DTA ข้อ 12

ดังนั้น ขอแนะนำว่าในสัญญาต่างๆ ควรเขียนให้ชัดเจนไปเลยว่ากรรมสิทธิ์เป็นของใคร และ ต้อง ระวังเรื่องการรักษาความลับ เช่น บริษัททำสัญญาว่ากรรมสิทธิ์เป็นของผู้ว่าจ้าง แต่ในสัญญากับมีระบุว่าให้รักษาความลับ ในแบบหรือหุ่นจำลอง แผนผัง สูตร หรือกรรมวิธีลับใดๆ ของผู้รับจ้าง (ถ้าเป็นแบบนี้แสดงว่าจริงๆ แล้วกรรมสิทธิ์ที่แท้จริงไม่ใช่ของผู้ว่าจ้าง)

(*2) ข้อสนเทศ (Information) ที่เกี่ยวกับประสบการณ์ทางอุตสาหกรรม พาณิชยกรรม หรือทางวิทยาศาสตร์ ให้พิจารณาดังนี้ - ผู้ให้ข้อสนเทศนั้นมีประสบการณ์โดยตรงหรือไม่

- ข้อสนเทศนั้นถูกปรุงแต่งขึ้นมาเป็นการเฉพาะหรือไม่ (ไม่ใช่องค์ความรู้ทั่วไป)

- เป็นข้อสนเทศเกี่ยวกับ อุตสาหกรรม พาณิชยกรรม หรือทางวิทยาศาสตร์ หรือไม่

4. สิ่งที่ “ไม่ถือเป็นค่าสิทธิ”กรณี | เหตุผล | การจ่ายค่าผลิต mold เพื่อใช้ผลิตสินค้าโดย mold อยู่กับผู้ผลิต | ไม่มีการให้สิทธิหรือครอบครอง | การซื้อทรัพย์สินโดยมีการโอนกรรมสิทธิ์ | ถือเป็นค่าสินทรัพย์ | ค่าบริการทั่วไป เช่น ค่าจ้างผลิต ค่าบริการให้คำปรึกษา | ไม่ใช่การให้สิทธิในทรัพย์สิน | ค่าบริการทั่วไป เช่น ค่าจ้างผลิต ค่าบริการให้คำปรึกษา | ไม่ได้ให้ Knowhow เป็นเพียงองค์ความรู้ทั่วไป |

5.สรุปแนวทางพิจารณา “ค่าสิทธิ” คือต้องพิจารณาตาม นิยามค่าสิทธิ์ของแต่ละประเทศ ว่าเข้าหรือไม่ นิยามค่าสิทธิ์ อนุสัญญาภาษีซ้อน ไทย – ญี่ปุ่น คำว่า "ค่าสิทธิ" ที่ใช้ในข้อนี้ หมายถึง การจ่ายไม่ว่าชนิดใดๆ ที่ได้รับเป็นค่าตอบแทนเพื่อการใช้หรือสิทธิในการใช้ลิขสิทธิ์ในงานวรรณกรรม ศิลปหรืองานวิทยาศาสตร์ใดๆ รวมทั้งฟิล์มภาพยนตร์และฟิล์มหรือเทปที่ใช้สำหรับการกระจายเสียงทางวิทยุหรือทางโทรทัศน์ สิทธิบัตร เครื่องหมายการค้า แบบหรือหุ่นจำลอง แผนผัง สูตร หรือกรรมวิธีลับใดๆ หรือเพื่อข้อสนเทศที่เกี่ยวกับประสบการณ์ทางอุตสาหกรรม พาณิชยกรรม หรือทางวิทยาศาสตร์

สรุป Flow เบื้องต้นเกี่ยวกับค่าสิทธิ์และการเสียภาษีในประเทศไทย

คำถาม-ตอบข้อ 1 1. ในกรณีนี้ การชำระค่า Mold ให้แก่บริษัทในประเทศญี่ปุ่น ถือเป็นการให้บริการในต่างประเทศ และมีการใช้บริการในประเทศไทย ซึ่งต้องเสียภาษีมูลค่าเพิ่ม หรือไม่

คำตอบ จากข้อมูลที่ให้มา Mold จะจ่ายกันแค่ครั้งเดียวสำหรับการผลิตสินค้ารุ่นนี้ และกรรมสิทธิ์ก็ไม่ใช่ของบริษัทฯ ไทย โดย Mold จะเก็บไว้ผลิตสินค้าที่ประเทศญี่ปุ่น ไม่ได้นำเข้ามาในประเทศไทย จึงเป็นการซื้อขายสินค้าในต่างประเทศ และใช้ในต่างประเทศ (Out – Out) บริษัทฯ ญีปุ่นจึงไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่มในประเทศไทย ดังนั้น เมื่อบริษัทฯ จ่ายค่า Mold ให้กับบริษัทญี่ปุ่น จึงไม่ต้องนำส่งภาษีมูลค่าเพิ่ม ตามแบบ ภ.พ.36 ตามมาตรา 83/6 แห่งประมวลรัษฎากร แต่อย่างใด

มาตรา 83/6เมื่อมีการชำระราคาสินค้าหรือราคาค่าบริการให้กับผู้ประกอบการดังต่อไปนี้ ให้ผู้จ่ายเงินค่าซื้อสินค้าหรือค่าบริการมีหน้าที่นำส่งเงินภาษีมูลค่าเพิ่มที่ผู้ประกอบการมีหน้าที่เสียภาษี

(1) ผู้ประกอบการที่อยู่นอกราชอาณาจักรซึ่งได้เข้ามาประกอบกิจการขายสินค้า หรือให้บริการในราชอาณาจักรเป็นการชั่วคราว และไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นการชั่วคราวตามมาตรา 85/3

(2) ผู้ประกอบการที่ได้ให้บริการจากต่างประเทศและได้มีการใช้บริการนั้นในราชอาณาจักร ทั้งนี้ เฉพาะ

(ก) ผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ซึ่งเป็นผู้ประกอบการจดทะเบียน

(ข) ผู้ประกอบการที่ได้ให้บริการอื่นนอกจากบริการทางอิเล็กทรอนิกส์แก่ผู้ใช้ทุกราย |

คำถาม-ตอบข้อ 2 2. การชำระค่า Mold ให้แก่บริษัทในประเทศญี่ปุ่น จะถือว่าเป็น การจ่ายค่าสิทธิ (Royalty) ตามประมวลรัษฎากรหรือไม่

คำตอบ

จากข้อเท็จจริงที่สมาชิกแจ้งมา ระบุว่า บริษัทฯ ไม่มีความประสงค์จะเป็นเจ้าของ Mold และ บริษัทไม่ได้รับสิทธิใดๆ ในการครอบครองหรือใช้งาน mold ให้พิจารณาการแยกค่าสิทธิ์ตามคำตอบข้อ 3 ที่ตอบไว้เบื้องต้น และสำหรับ Mold มีแนวทางในการพิจารณาดังนี้ : - ผู้จ่ายเงินได้รับ สิทธิในการใช้/ใช้งานทรัพย์สิน หรือไม่?>> ไม่ใช่

- ทรัพย์สินนั้นเป็น ทรัพย์สินทางปัญญา หรือข้อมูลเฉพาะทางหรือไม่? >> ไม่ใช่

3. มีลักษณะเป็นการ อนุญาตให้ใช้ ไม่ใช่แค่ซื้อขาดหรือจ้างผลิตหรือไม่? >> ไม่ใช่ ** หาก “ใช่” ครบทั้ง 3 ข้อ → ถือเป็น “ค่าสิทธิ” ** หากไม่มีการโอนกรรมสิทธิ์ หรือให้สิทธิใช้งาน mold → ไม่ใช่ค่าสิทธิ

ดังนั้นค่าใช้จ่ายในการทำ Mold ตามคำถามข้อนี้ จึง ไม่ถือเป็น “ค่าสิทธิ” (Royalty) ตามมาตรา 40(3) แห่งประมวลรัษฎากรเนื่องจาก - ไม่มีการให้สิทธิใดๆ แก่ผู้ว่าจ้าง (บริษัทฯ)

- ผู้ว่าจ้าง(บริษัทฯ) ไม่มีกรรมสิทธิ์ใน Mold และไม่ได้มีสิทธิในการใช้ Mold โดยตรง จะได้รับประโยชน์จาก Mold ก็คือตัวสินค้าที่ผลิตเสร็จแล้ว

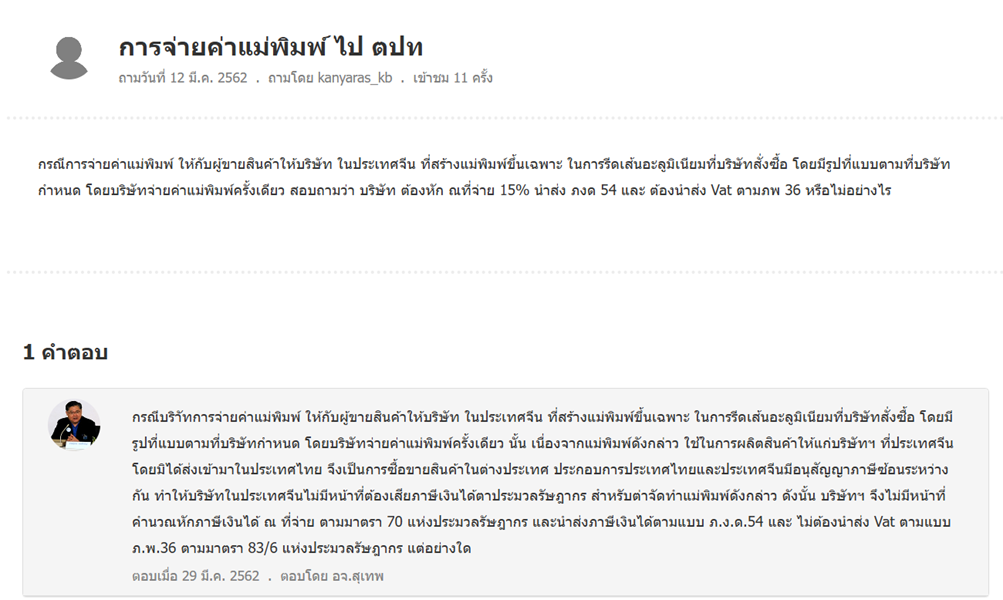

กรณีบริษัทการจ่ายค่า Mold ให้กับผู้ขายสินค้าให้บริษัท ในประเทศญี่ปุ่นที่สร้าง Mold ขึ้นเฉพาะตาม Spec สินค้าที่บริษัทสั่งซื้อ โดยบริษัทฯ จ่ายค่า Mold ครั้งเดียวนั้น เนื่องจาก Mold ดังกล่าว ใช้ในการผลิตสินค้าให้แก่บริษัทฯ ที่ประเทศญี่ปุ่น โดยไม่ได้ส่งเข้ามาในประเทศไทย จึงเป็นการซื้อขายสินค้าในต่างประเทศ เมื่อบริษัทจ่ายค่าสินค้าและค่า Mold ให้แก่บริษัทญีปุ่น ที่ตั้งขึ้นตามกฏหมายของต่างประเทศ ไม่ได้ประกอบกิจการในประเทศไทย ถือเป็นการจ่ายเงินได้พึงประเมินตามมาตรา 40(8) แห่งประมวลรัษฎากร และประเทศญี่ปุ่นมีอนุสัญญาภาษีซ้อนกับประเทศไทยจึงเข้าลักษณะเป็น “กำไรจากธุรกิจ” ถ้าบริษัทญี่ปุ่นไม่มีสถานประกอบการถาวรในประเทศไทย บริษัทในประเทศญี่ปุ่นก็ไม่มีหน้าที่ต้องเสียภาษีเงินได้ตามประมวลรัษฎากร สำหรับค่าจัดทำ Mold ดังกล่าว ทั้งนี้ ตามข้อ 7 วรรคหนึ่ง แห่งอนุสัญญาภาษีซ้อนไทย – ญี่ปุ่น ประกอบกับมาตรา 3 แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 18) พ.ศ.2505 ดังนั้น บริษัทฯ จึงไม่มีหน้าที่คำนวณหักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 70 แห่งประมวลรัษฎากร ไม่ต้องนำส่งภาษีเงินได้ตามแบบ ภ.ง.ด.54 อ้างอิงจาก คำตอบของท่านอาจารย์สุเทพ >> การจ่ายค่าแม่พิมพ์ ไป ตปท (จาก Website TAX Guru Thai)

หากเป็นกรณีที่มองว่า Mold คือสินค้า (เป็นต้นทุนส่วนเพิ่ม) (โดย Mold เป็นสินทรัพย์ของ supplier ไม่ใช่ของบริษัทฯ) - ในมุมของทางบัญชี /ภาษีอากร จะต้องนำมูลค่า Mold มาเฉลี่ยเข้าเป็นต้นทุนของสินค้า ตามจำนวนหน่วยที่ตกลงจ้างผลิตระหว่างกัน

- ในมุมของกรมศุลกากร

ตามหลักเกณ์การนำเข้าต้องนำเข้าด้วยวิธี CIF คือรวมต้นทุนทั้งหมดของสินค้า ดังนั้น ศุลกากร จะ ให้นำค่า Mold มาเฉลี่ยเข้าเป็นค่าสินค้า Lot แรกเพื่อประเมินภาษีอากรขาเข้า และภาษีมูลค่าเพิ่มด้วย เช่น ค่า Mold 4 ล้าน นำเข้าครั้งแรก 10,000 ชิ้น ราคาสินค้า 100 + 400(Mold) = 500 บาท/ชิ้น นำไปคำนวณค่าอากร+VAT นำเข้า ด้วย ทางปฏิบัติ กรมศุลกากรคงไม่ทราบว่ามีการชำระเงินค่า Mold ไปต่างหากแยกจากสินค้า ดังนั้น ถ้าบริษัทไม่ได้แจ้ง ศุลกากรก็ไม่สามารถทราบได้ แต่บริษัทยังคงมีความเสี่ยงในอนาคต ถ้าศุลกากรทราบ อาจต้องชำระอากร เพิ่มเติม

มาตรา 40 เงินได้พึงประเมินนั้นคือ เงินได้ประเภทดังต่อไปนี้ รวมตลอดถึงเงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทต่าง ๆ ดังกล่าว ไม่ว่าในทอดใด (3) ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์ หรือสิทธิอย่างอื่น เงินปีหรือเงินได้มีลักษณะเป็นเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล

|

มาตรา 70 บริษัทหรือห้างหุ้นส่วนนิติบุคคล ที่ตั้งขึ้นตามกฎหมายของต่างประเทศ มิได้ประกอบกิจการในประเทศไทย แต่ได้รับเงินได้พึงประเมินตามมาตรา 40 (2)(3) (4) (5) หรือ (6) ที่จ่ายจากหรือในประเทศไทย ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นเสียภาษี โดยให้ผู้จ่ายหักภาษีจากเงินได้พึงประเมินที่จ่ายตามอัตราภาษีเงินได้ สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคลแล้วนำส่งอำเภอท้องที่พร้อมกับยื่นรายการตามแบบที่อธิบดีกำหนดภายในเจ็ดวันนับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินได้พึงประเมินนั้น ทั้งนี้ ให้นำมาตรา 54 มาใช้บังคับโดยอนุโลม

บัญชีอัตราภาษีเงินได้ (2) สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคล (ข) ภาษีตามมาตรา 70 นอกจากที่ระบุใน (ค) | ร้อยละ 15 |

|

|

|

https://www.rd.go.th/fileadmin/download/nation/japan_t.pdf

อนุสัญญาภาษีซ้อนไทย-ญี่ปุ่น DTA(TH-JP)

ข้อ 5 สถานประกอบการ (วรรค 4) วิสาหกิจของรัฐผู้ทำสัญญารัฐหนึ่งจะถือว่ามีสถานประกอบการถาวรในรัฐผู้ทำสัญญาอีกรัฐหนึ่งถ้าวิสาหกิจนั้นให้บริการรวมถึงบริการให้คำปรึกษาผ่านลูกจ้างหรือพนักงานอื่น โดยมีเงื่อนไขว่ากิจกรรมเช่นว่านั้นดำเนินอยู่ (สำหรับโครงการเดียวกันหรือโครงการที่เกี่ยวเนื่องสองโครงการหรือมากกว่านั้น) เป็นระยะเวลาเดียวกันหรือหลายระยะเวลารวมกันเกินกว่า 6 เดือน ภายในระยะเวลาสิบสองเดือนใดๆ ข้อ 7 กำไรธุรกิจ (วรรค 1) เงินได้หรือกำไรของวิสาหกิจของรัฐผู้ทำสัญญารัฐหนึ่ง ให้เก็บภาษีได้เฉพาะในรัฐนั้น เว้นแต่วิสาหกิจนั้นประกอบธุรกิจในรัฐผู้ทำสัญญาอีกรัฐหนึ่ง โดยผ่านทางสถานประกอบการถาวร ซึ่งตั้งอยู่ในรัฐผู้ทำสัญญาอีกรัฐหนึ่งนั้น ถ้าวิสาหกิจนั้นประกอบธุรกิจดังกล่าวแล้ว เงินได้หรือกำไรของวิสาหกิจนั้นอาจเป็นภาษีได้ในรัฐหนึ่ง แต่ต้องเก็บจากเงินได้หรือกำไรเพียงเท่าที่พึงถือว่าเป็นของสถานประกอบการถาวรนั้น (วรรค 8) เพื่อความมุ่งประสงค์ของข้อนี้ คำว่า "เงินได้หรือกำไร" ไม่รวมถึงการจ่ายไม่ว่าชนิดใดๆ ที่ได้รับเป็นค่าตอบแทนเพื่อการใช้หรือสิทธิในการใช้ทรัพย์สินใดๆ นอกเหนือจากอสังหาริมทรัพย์ซึ่งไม่ใช่ทรัพย์สินที่เกี่ยวกับการจ่ายค่าสิทธิที่ได้อ้างถึงในวรรค 3 ของข้อ 12 ข้อ 12 ค่าสิทธิ ค่าสิทธิที่เกิดขึ้นในรัฐผู้ทำสัญญารัฐหนึ่ง(ไทย) และจ่ายให้แก่ผู้มีถิ่นที่อยู่ในรัฐผู้ทำสัญญาอีกรัฐหนึ่ง(ญี่ปุ่น)อาจเก็บภาษีได้ในรัฐผู้ทำสัญญาอีกรัฐหนึ่ง(ญี่ปุ่น)นั้น อย่างไรก็ตาม ค่าสิทธิเช่นว่านั้นอาจเก็บภาษีได้ในรัฐผู้ทำสัญญา(ไทย)ซึ่งค่าสิทธินั้นเกิดขึ้นและตามกฎหมายของรัฐผู้ทำสัญญารัฐนั้น (ไทย) แต่ถ้าผู้รับเป็นเจ้าของผู้รับประโยชน์จากค่าสิทธิภาษีเรียกเก็บจะต้องไม่เกินร้อยละ 15 ของจำนวนค่าสิทธิทั้งสิ้น คำว่า "ค่าสิทธิ" ที่ใช้ในข้อนี้ หมายถึงการจ่ายไม่ว่าชนิดใดๆ ที่ได้รับเป็นค่าตอบแทนเพื่อการใช้หรือสิทธิในการใช้ลิขสิทธิ์ในงานวรรณกรรม ศิลปหรืองานวิทยาศาสตร์ใดๆ รวมทั้งฟิล์มภาพยนตร์และฟิล์มหรือเทปที่ใช้สำหรับการกระจายเสียงทางวิทยุหรือทางโทรทัศน์ สิทธิบัตร เครื่องหมายการค้า แบบหรือหุ่นจำลอง แผนผัง สูตร หรือกรรมวิธีลับใดๆ หรือเพื่อข้อสนเทศที่เกี่ยวกับประสบการณ์ทางอุตสาหกรรม พาณิชยกรรม หรือทางวิทยาศาสตร์

|

คำถาม-ตอบข้อ 4 4. หากถือเป็นค่าสิทธิ ต้องหักภาษี ณ ที่จ่ายในอัตราเท่าใด และสามารถใช้สิทธิภายใต้อนุสัญญาภาษีซ้อนระหว่างไทย–ญี่ปุ่นได้หรือไม่

คำตอบ หาก Mold แบบพิมพ์ฯ ดังกล่าวเป็นงานอันมีลิขสิทธิ์ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2537 หรือหากเป็นกรณีบริษัทฯ ได้ว่าจ้างบริษัทญี่ปุ่นผลิต Mold ตามที่บริษัทฯ กำหนด และบริษัทฯ ไม่สามารถนำ Mold ที่บริษัทญี่ปุ่น ได้รับจ้างผลิตให้ไปดัดแปลงหรือดำเนินการใดๆ เป็นอย่างอื่น นอกจากต้องได้รับอนุญาตจากบริษัทญี่ปุ่น โดยกรรมสิทธิ์ใน Mold ยังคงเป็นของบริษัทญี่ปุ่นอยู่นั้น เงินได้ที่บริษัทญี่ปุ่น ได้รับย่อมเข้าลักษณะเงินได้ที่เป็นค่าตอบแทนเพื่อการใช้หรือสิทธิในการใช้ลิขสิทธิ์ในงานวรรณกรรม ศิลปกรรมสิทธิบัตร แบบหรือหุ่นจำลอง แผนผัง สูตร หรือกรรมวิธีลับใดๆ หรือเพื่อข้อสนเทศที่เกี่ยวกับประสบการณ์ทางอุตสาหกรรม พาณิชยกรรม หรือทางวิทยาศาตร์ จึงเป็น "ค่าสิทธิ" ตามข้อ 12 แห่งอนุสัญญาระหว่างประเทศไทยกับประเทศญี่ปุ่นฯ ซึ่งเป็นเงินได้ตามมาตรา 40(3) แห่ง ประมวลรัษฎากร บริษัทฯ ผู้จ่ายเงินได้จึงมีหน้าที่ต้องหักภาษีจากเงินได้พึงประมินที่จ่ายในอัตรา 15% นำส่งกรมสรรพากร ด้วยแบบ ภ.ง.ด.54 ภายใน 7 วัน นับแต่วันสิ้นเดือนของเดือนที่จ่ายเงิน

** แนะนำว่า ให้บริษัทฯ ญี่ปุ่นนำค่า Mold เฉลี่ยเข้าไปเป็นต้นทุนสินค้า และออก Invoice เรียกเก็บเป็นค่าสินค้าอย่างเดียวจะดีกว่า เพื่อลดข้อพิสูจน์ว่า Mold เข้านิยามค่าสิทธิหรือไม่

อ้างอิงคำตอบ/ข้อหารือ

เรื่อง | บริษัทฯ จ่ายค่าจ้างผลิต Tooling สำหรับอุตสาหกรรมรถยนต์ ให้แก่บริษัทฯ ผู้รับจ้างในประเทศจีน | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 16/01/2021 - วันที่ตอบ 22/03/2021 | ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย | ข้อกฎหมาย | มาตรา 70 แห่งประมวลรัษฎากร | ปุจฉา | ขออนุญาตสอบถามเพื่อเป็นความรู้ บริษัทฯ สั่งผลิต Tooling สำหรับอุตสาหกรรมรถยนต์ ที่ประเทศจีนมีบางส่วนนำกลับเข้ามาในประเทศไทยส่งให้บริษัท vender ทำการผลิตสินค้าส่งขายเป็นวัตถุดิบ เพื่อทำการประกอบต่อ บางส่วนไม่นำกลับเข้าประเทศ และใช้เป็นแม่พิมพ์เพื่อขายวัตถุดิบให้กับทางบริษัทฯ เมื่อได้รับใบแจ้งหนี้จากผู้ผลิต Tooling จากประเทศจีน นำส่ง PP.36 แต่ไม่นำส่ง ภ.ง.ด.54 เพราะมองเป็น รายได้จากการประกอบธุรกิจ ทางบริษัทฯ ขอคืนภาษีจาก PP.36 ทางสรรพากรแจ้งว่า ทำไมทางบริษัทไม่หักภาษี ณ ที่จ่ายไม่ทราบว่ามีข้อหารือในเรื่องแม่พิมพ์ ว่าต้องหักภาษี ณ ที่จ่าย หรือไม่หักอย่างไรบ้างคะ ขอความอนุเคราะห์อาจารย์หน่อยนะคะ | วิสัชนา | กรณีบริษัทฯ จ่ายค่าจ้างผลิต Tooling สำหรับอุตสาหกรรมรถยนต์ ให้แก่บริษัทฯ ผู้รับจ้างในประเทศสาธารณรัฐประชาชนจีน มีบางส่วนนำกลับเข้ามาในประเทศไทยส่งให้บริษัท vender ทำการผลิตสินค้าส่งขายเป็นวัตถุดิบ เพื่อทำการประกอบต่อ บางส่วนไม่นำกลับเข้าประเทศ และใช้เป็นแม่พิมพ์เพื่อขายวัตถุดิบให้กับทางบริษัทฯ นั้น เนื่องจากค่าตอบแทนสำหรับการให้บริการที่ผู้รับจ้างดังกล่าวได้รับเข้าลักษณะเป็น “กำไรจากธุรกิจ” ซึ่งหากนิติบุคคลผู้รับจ้างดังกล่าวมิได้เข้ามาให้บริการโดยผ่านสถานประกอบการถาวรภายในประเทศไทยแล้ว ผู้รับจ้างนั้นก็ไม่มีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคลให้แก่ประเทศไทย ทั้งนี้ ตามข้อ 7 วรรคหนึ่ง แห่งอนุสัญญาภาษีซ้อนไทย - สาธารณรัฐประชาชนจีน ประกอบกับมาตรา 3 แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่18) พ.ศ.2505 และเมื่อบริษัทฯ จ่ายเงินค่าจ้างให้แก่ผู้รับจ้างดังกล่าว บริษัทฯ ไม่มีหน้าที่ต้องหักภาษีเงินได้นิติบุคคลจากเงินที่จ่ายตามมาตรา 70 แห่งประมวลรัษฎากร แต่อย่างใด

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะคลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์ " |

เรื่อง | กรณีบริษัทฯ จ้างบริษัทในประเทศจีนให้ทำแม่พิมพ์ตามแบบที่บริษัทฯ กำหนด | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 12/06/2021 - วันที่ตอบ 12/07/2021 | ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | มาตรา 70, มาตรา 83/6 แห่งประมวลรัษฎากร | ปุจฉา | กรณีบริษัทฯ จ้างบริษัทในประเทศจีนให้ทำแม่พิมพ์เพื่อฉีดพลาสติกตามที่ทางบริษัทฯ สั่ง แล้วส่งสินค้าดังกล่าวมาที่ประเทศไทย โดยแม่พิมพ์ที่จ้างทำนั้นทิ้งไว้ที่ประเทศจีนตลอดไป อยากสอบถามว่าเงินที่บริษัทฯ โอนค่าจ้างทำแม่พิมพ์ เราต้องนำส่งภาษี หัก ณ ที่จ่าย ภ.ง.ด.54 ไหมคะ และต้องนำส่ง ภ.พ.36 ไหมคะ (มูลค่าแม่พิมพ์ 600,000 บาท) สอบถามเพิ่มเติมคะกรณีนี้บริษัทฯ สามารถรับรู้เป็นสินทรัพย์ได้ไหมคะ(ตัวแม่พิมพ์อยู่ที่ประเทศจีนคะ) | วิสัชนา | กรณีบริษัทฯ จ้างบริษัทในประเทศจีนให้ทำแม่พิมพ์ตามแบบที่บริษัทฯ กำหนดเพื่อผลิตสินค้าและส่งมายังประเทศไทย การให้ผลิตแม่พิมพ์สำหรับขึ้นรูปพลาสติกตามรูปแบบที่กำหนดดังกล่าวเป็นการมุ่งหวังผลสำเร็จของงานเป็นสำคัญเข้าลักษณะเป็นการรับจ้างทำของ ซึ่งตามอนุสัญญาภาษีซ้อนระหว่างประเทศไทยกับประเทศจีน ถือเป็นกำไรจากธุรกิจ (Business Profit) ที่สามารถจัดเก็บภาษีเงินได้จากบริษัทที่ตั้งขึ้นตามกฎหมายของประเทศจีนผู้รับจ้างได้ เฉพาะกรณีที่บริษัทผู้รับจ้างมีสถานประกอบการถาวร (Permanent Establishment: P/E) ในประเทศไทย ซึ่งตามข้อเท็จจริงยังถือไม่ได้ว่า บริษัทผู้รับจ้างดังกล่าวมีสถานประกอบการถาวร (P/E) ในประเทศไทย บริษัทฯ ผู้ว่าจ้างที่เป็นผู้จ่ายเงินได้จึงไม่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่าย ภ.ง.ด.54 จากบริษัทผู้รับจ้างในประเทศจีนดังกล่าวตามมาตรา 70 แห่งประมวลรัษฎากร แต่อย่างใด นอกจากนี้ การรับจ้างผลิตแม่พิมพ์สำหรับขึ้นรูปพลาสติกดังกล่าว ไม่เข้าลักษณะเป็นการจ่ายค่าบริการให้แก่ผู้ประกอบการต่างประเทศที่ได้ให้บริการต่างประเทศ และใช้บริการนั้นในประเทศไทย บริษัทฯ จึงไม่มีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร ตามแบบ ภ.พ.36 เช่นเดียวกัน

อนึ่ง ตามมาตรฐานการบัญชีฉบับที่ 16 เรื่อง ที่ดิน อาคารและอุปกรณ์ ได้ระบุ คำนิยามของ ที่ดิน อาคารและอุปกรณ์ ไว้ดังนี้ ”ที่ดิน อาคารและอุปกรณ์ หมายถึง สินทรัพย์ที่มีตัวตนซึ่งเข้าเงื่อนไขทุกข้อต่อไปนี้ 1 มีไว้เพื่อใช้ประโยชน์ในการผลิต ในการจำหน่ายสินค้าหรือให้บริการ เพื่อให้เช่า หรือเพื่อใช้ในการบริหารงาน และ 2 คาดว่าจะใช้ประโยชน์มากกว่าหนึ่งรอบระยะเวลา ดังนั้น กรณีนี้บริษัทฯ สามารถรับรู้แม่พิมพ์ที่สั่งทำเพื่อฉีดพลาสติก มูลค่า 600,000 บาท เป็นสินทรัพย์ถาวรของกิจการได้ ตามมาตรฐานการบัญชีฉบับที่ 16 เครดิต อาจารย์ Panita Alongkornwarakit ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

เรื่อง | ภาษีเงินได้นิติบุคคล และภาษีมูลค่าเพิ่ม กรณีซื้อและขายแม่พิมพ์ | แหล่งที่มา | ข้อหารือ กรมสรรพากร | วันที่ | 22/12/2005 | เลขที่หนังสือ | กค 0706/พ./10678 | ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | มาตรา 77/2 มาตรา 70 แห่งประมวลรัษฎากร | ข้อหารือ | บริษัท น. จำกัด ได้สั่งซื้อแม่พิมพ์จากบริษัท B ในประเทศมาเลเซีย เพื่อขายให้กับบริษัท A ในประเทศไทย โดยมิได้นำเข้ามาในราชอาณาจักร บริษัท B ในประเทศมาเลเซีย จะใช้แม่พิมพ์นั้นผลิตสินค้าขายให้แก่บริษัท A ในประเทศไทยบริษัทฯ จึงขอทราบว่า

1. กรณีบริษัทฯ ได้ชำระเงินค่าแม่พิมพ์ให้กับบริษัท B ในประเทศมาเลเซีย บริษัทฯ ต้องหักภาษี ณ ที่จ่ายและนำส่งกรมสรรพากร หรือไม่

2. กรณีบริษัทฯ ได้ขายแม่พิมพ์ให้แก่บริษัท A ในประเทศไทย โดยส่งมอบแม่พิมพ์ในประเทศมาเลเซีย บริษัทฯ จะต้องออกใบกำกับภาษี หรือไม่ | แนววินิจฉัย | 1. กรณีบริษัทฯ สั่งซื้อแม่พิมพ์จากบริษัท B ในประเทศมาเลเซีย เพื่อขายให้กับบริษัท A ในประเทศไทย โดยส่งมอบแม่พิมพ์ให้กับบริษัทฯ ในประเทศมาเลเซีย เมื่อบริษัทฯ ชำระเงินค่าแม่พิมพ์ให้กับบริษัท B ในประเทศมาเลเซีย ซึ่งเป็นบริษัทที่ตั้งขึ้นตามกฎหมายของต่างประเทศ มิได้ประกอบกิจการในประเทศไทย ถือเป็นการจ่ายเงินได้พึงประเมินตามมาตรา 40(8) แห่งประมวลรัษฎากร บริษัทฯ ไม่มีหน้าที่ต้องหักภาษีจากเงินได้พึงประเมินที่จ่าย ตามมาตรา 70 แห่งประมวลรัษฎากร และกรณีดังกล่าวไม่ถือว่าบริษัท B ในประเทศมาเลเซียขายสินค้าในราชอาณาจักร จึงไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 77/2 แห่งประมวลรัษฎากร แต่อย่างใด

2. กรณีบริษัทฯ ขายแม่พิมพ์ให้แก่บริษัท A ในประเทศไทย โดยส่งมอบแม่พิมพ์ ในประเทศมาเลเซีย ถือเป็นการขายสินค้านอกราชอาณาจักร ไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่มและไม่ต้องออกใบกำกับภาษีแต่อย่างใด ทั้งนี้ ตามมาตรา 77/2 แห่งประมวลรัษฎากร | เลขตู้ | 68/33769 |

เรื่อง | จ่ายค่าบริการสั่งทำแม่พิมพ์ (Molds) จากประเทศเดนมาร์ก | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 04/01/2022 - วันที่ตอบ 18/02/2022 | ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | มาตรา 70, มาตรา 83/6 (2) แห่งประมวลรัษฎากร | ปุจฉา | รบกวนสอบถาม เรื่อง ภ.ง.ด.54 กับ ภ.พ.36 ค่ะ บริษัทฯ ได้มีการสั่งทำแม่พิมพ์ (Molds) จากประเทศเดนมาร์ก (ซึ่งจะต้องทำตามแบบของเราที่เราให้ไป) และนำเข้ามาเพื่อใช้ในการผลิตสินค้าเพื่อขายต่อไป เรียนถามอาจารย์สุเทพค่ะ ว่าค่าแม่พิมพ์ (Molds) ที่ได้จ่ายไปต่างประเทศนั้นต้องหัก ณ ที่จ่าย (ภ.ง.ด.54) กี่ % และนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36) หรือไม่คะ | วิสัชนา | บริษัทฯ ได้มีการสั่งทำแม่พิมพ์ (Molds) จากประเทศเดนมาร์ก (ซึ่งจะต้องทำตามแบบของเราที่เราให้ไป) และนำเข้ามาเพื่อใช้ในการผลิตสินค้าเพื่อขายต่อไป นั้น

1.กรณีภาษีเงินได้นิติบุคคลหัก ณ ที่จ่าย (1) หากเป็นการสั่งซื้อแม่พิมพ์จากบริษัทในประเทศเดนมาร์ก เมื่อบริษัทฯ ชำระเงินค่าแม่พิมพ์ให้กับบริษัทในประเทศเดนมาร์ก ซึ่งเป็นบริษัทที่ตั้งขึ้นตามกฎหมายของต่างประเทศ มิได้ประกอบกิจการในประเทศไทย ถือเป็นการจ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร บริษัทฯ ไม่มีหน้าที่ต้องหักภาษีจากเงินได้พึงประเมินที่จ่าย ตามมาตรา 70 แห่งประมวลรัษฎากร และกรณีดังกล่าวไม่ถือว่าบริษัทในประเทศเดนมาร์กขายสินค้าในราชอาณาจักร จึงไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่มตามมาตรา 77/2 แห่งประมวลรัษฎากร แต่อย่างใด

(2) หากเป็นการสั่งทำแม่พิมพ์จากบริษัทในประเทศเดนมาร์ก เมื่อบริษัทฯ ชำระเงินค่าแม่พิมพ์ให้กับบริษัทในประเทศเดนมาร์ก เงินได้จากการให้บริการดังกล่าว เข้าลักษณะเป็นค่าตอบแทนจากการรับทำงานให้ ถือเป็น “กำไรจากธุรกิจ” ตามข้อ 7 แห่งอนุสัญญาภาษีซ้อนไทย – เดนมาร์ก ประกอบกับมาตรา 3 แห่งพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 18) พ.ศ. 2505 ดังนั้น เมื่อบริษัทแห่งประเทศเดนมาร์กไม่มีสถานประกอบการถาวรในประเทศไทย จึงไม่มีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคลในประเทศไทย บริษัทฯ ผู้จ่ายเงินดังกล่าว จึงไม่มีหน้าที่ในการหักภาษีจากเงินได้พึงประเมินที่จ่าย ตามมาตรา 70 แห่งประมวลรัษฎากร 2. กรณีมูลค่าเพิ่ม การที่บริษัทฯ จ่ายค่าบริการทำแม่พิมพ์ให้แก่บริษัทแห่งประเทศเดนมาร์ก เข้าลักษณะเป็นการชำระค่าบริการที่ได้ให้ในต่างประเทศ และได้มีการใช้บริการนั้นในประเทศไทย อันเป็นกิจการที่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ตามมาตรา 77/2 วรรคสาม แห่งประมวลรัษฎากร บริษัทฯ จึงมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่ม ตามแบบ ภ.พ.36 ภายในวันที่ 7 ของเดือนถัดไป ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะคลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

เรื่อง | จ่ายค่าแม่พิมพ์ให้กับ supplier ที่บริษัทฯ จ้างผลิตสินค้า | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 13/06/2022 - วันที่ตอบ 14/06/2022 | ประเภทภาษี | ภาษีเงินได้นิติบุคคล | ข้อกฎหมาย | - | ปุจฉา | บริษัทฯ จ่ายค่าแม่พิมพ์ให้กับ supplier ที่บริษัทฯ จ้างผลิตสินค้าให้ โดยแม่พิมพ์เป็นสินทรัพย์ของ supplier ไม่ใช่ของเรา โดย supplier จะเรียกเก็บค่าแม่พิมพ์เป็นงวดๆ 10 งวด โดยเปิดอินวอยซ์เรียกเก็บมาที่เราอยากทราบว่าบริษัทฯ ควรบันทึกเป็นค่าใช้จ่ายอะไรคะ (สินค้าที่เราซื้อมาจาก supplier บันทึกเป็น material cost) | วิสัชนา | กรณีบริษัทฯ จ่ายค่าแม่พิมพ์ให้กับ supplier ที่บริษัทฯ จ้างผลิตสินค้าให้ โดยแม่พิมพ์เป็นสินทรัพย์ของ supplier ไม่ใช่ของบริษัทฯ เรา โดย supplier จะเรียกเก็บค่าแม่พิมพ์เป็นงวดๆ 10 งวด โดยเปิดอินวอยซ์เรียกเก็บมาที่บริษัทฯ เรา นั้น ค่าแม่พิมพ์ดังกล่าวทั้ง 10 งวด ถือเป็นส่วนหนึ่งของต้นทุนสินค้าที่จ้างผลิต เมื่อตกลงจ่ายค่าแม่พิมพ์ให้ตั้งเจ้าหนี้ Supplier และภาษีซื้อยังไม่ถึงกำหนดไว้ เต็มจำนวนทั้ง 10 งวด แล้วทยอยตัดออกเมื่อมีการจ่ายจริงให้บริษัทฯ เฉลี่ยค่าแม่พิมพ์เข้าเป็นต้นทุนสินค้า ตามจำนวนหน่วยที่ตกลงจ้างผลิตระหว่างกัน

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

เรื่อง | กรณีบริษัทฯ สั่งชื่อสินค้าจากประเทศจีนและไต้หวัน ซึ่งมีอนุสัญญาภาษีซ้อน (DTA) กับประเทศไทย | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 17/03/2017 - วันที่ตอบ 16/04/2017 | ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | ป. 104/2544, มาตรา 70, มาตรา 83/6 (2) แห่งประมวลรัษฎากร | ปุจฉา | บริษัทฯ สั่งชื่อสินค้าจากประเทศจีนและไต้หวัน แต่ผู้ขายมีการเก็บค่าแม่พิมพ์การผลิตสินค่า แหล่งละ 4 ล้านบาท แต่แม่พิมพ์ไม่ได้นำเข้ามาในประเทศไทย ส่วนชิ้นงานสินค้านำเข้าผ่าน BOI ม. 36 ยกเว้นภาษีนำเข้า เพื่อผลิตและส่งออก

เรียนสอบถาม

1. ด้านศุลกากรบอกว่าค่าแม่พิมพ์ต้องเฉลี่ยเข้าค่าสินค้า Lot แรกเพื่อประเมินภาษีนำเข้า เช่น นำเข้าครั้งแรก 10,000 ชิ้น ราคาสินค้า 100+400 แต่บริษัทใช้สิทธิ BOI ก็ไม่ต้องชำระภาษีบริษัทเข้าใจถูกต้องหรือไม่

2. ด้านภาษีกรมสรรพากร การจ่ายค่าแม่พิมพ์ไปต่างประเทศ บริการที่กระทำในต่างประเทศ ใช้บริการในประเทศ ตาม ป. 104/2544 บริษัทฯ ต้องหักภาษี ณ จ่าย 15% ต้องนำส่ง VAT บริษัท เข้าใจต้องหรือไม่

| วิสัชนา | กรณีบริษัทฯ สั่งชื่อสินค้าจากประเทศจีนและไต้หวัน ซึ่งมีอนุสัญญาภาษีซ้อน (DTA) กับประเทศไทย แต่ผู้ขายมีการเก็บค่าแม่พิมพ์การผลิตสินค้า แหล่งละ 4 ล้านบาท แต่แม่พิมพ์ไม่ได้นำเข้ามาในประเทศไทย ส่วนชิ้นงานสินค้านำเข้าผ่าน BOI ม. 36 ยกเว้นภาษีนำเข้า เพื่อผลิตและส่งออก กรณีนี้ กรมสรรพากรเคยวินิจฉัยว่า เป็นการซื้อขายสินค้า

.....1. ด้านศุลกากรบอกว่าค่าแม่พิมพ์ต้องเฉลี่ยเข้าค่าสินค้า Lot แรกเพื่อประเมินภาษีนำเข้า เช่น นำเข้าครั้งแรก 10,000 ชิ้น ราคาสินค้า 100+400 แต่บริษัทฯ ใช้สิทธิ BOI ก็ไม่ต้องชำระภาษีบริษัทฯ เข้าใจถูกต้องแล้ว

.....2. ด้านภาษีสรรพากร การจ่ายค่าแม่พิมพ์ไปต่างประเทศ เป็นบริการที่กระทำในต่างประเทศ ใช้บริการในประเทศ ตาม ป. 104/2544 บริษัทฯ ไม่ต้องหักภาษีเงินได้ ณ จ่ายตามมาตรา 70 แห่งประมวลรัษฎากร เพราะถือเป็นกำไรจากธุรกิจ และไม่ต้องนำส่ง VAT ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร บริษัทฯ ยังเข้าใจไม่ถูกต้อง ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

เรื่อง | ภาษีเงินได้และภาษีมูลค่าเพิ่ม กรณีจ่ายเงินซื้อแบบพิมพ์ของแม่พิมพ์ เพื่อใช้ในการผลิต | แหล่งที่มา | ข้อหารือ กรมสรรพากร | วันที่ | 27/11/2007 | เลขที่หนังสือ | กค 0706/11772 | ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | มาตรา 70 มาตรา 70/1(10) แห่งประมวลรัษฎากร | ข้อหารือ | บริษัท ก. (ประเทศไทย) จำกัด ประกอบกิจการผลิตชิ้นส่วนพลาสติกเล็คทรอนิกส์ ประเภท รีเรย์ ของอุปกรณ์เครื่องใช้ไฟฟ้า ชิ้นส่วนอุปกรณ์มือถือ ชิ้นส่วนอุปกรณ์กล้องดิจิตอลชิ้นส่วนคอมพิวเตอร์ และผลิตแม่พิมพ์พลาสติก บริษัทฯ ได้รับการส่งเสริมการลงทุนตามบัตรส่งเสริมคณะกรรมการส่งเสริมการลงทุนเนื่องจากลูกค้าของบริษัทฯ มีความประสงค์ให้บริษัทฯ ผลิตแม่พิมพ์ เพื่อใช้ฉีดชิ้นงาน แต่ทางบริษัทฯ ไม่สามารถเขียนแบบพิมพ์ของแม่พิมพ์ชิ้นงานได้ จึงได้สั่งซื้อแบบพิมพ์ฯ จากบริษัทแม่ที่ประเทศญี่ปุ่น ทาง E-Mail บริษัทแม่ฯ ได้จัดส่งแบบพิมพ์ฯ ให้บริษัทฯ ทาง E-Mail การซื้อขายแบบพิมพ์ฯ จึงไม่มีใบขนสินค้าขาเข้าและไม่มีสัญญาซื้อขาย เมื่อบริษัทฯ ได้รับแบบพิมพ์ฯ แล้วจะส่งไปให้แผนกผลิตนำไปใช้ในกระบวนการผลิตต่อไป แบบพิมพ์ฯ ดังกล่าว ถือเป็นวัตถุดิบ ประเภทหนึ่งที่ต้องอยู่ในกระบวนการนำเข้าเพื่อผลิตแม่พิมพ์ โดยบริษัทแม่ฯ ไม่มีสาขาหรือตัวแทนในประเทศไทยบริษัทฯ จึงขอทราบว่า การจ่ายเงินชำระค่าแบบพิมพ์ฯ ดังกล่าว เป็นลักษณะการซื้อสินค้าพร้อมขายไม่อยู่ในบังคับต้องหักภาษี ณ ที่จ่าย ในอัตราร้อยละ 15 ใช่หรือไม่ และบริษัทฯต้องนำส่งภาษีมูลค่าเพิ่มเมื่อใด | แนววินิจฉัย | 1. ภาษีเงินได้นิติบุคคล กรณีบริษัทฯ ได้สั่งซื้อแบบพิมพ์ฯ จากบริษัทแม่ฯ ซึ่งไม่มีสาขาหรือตัวแทนในประเทศไทย เพื่อนำไปใช้ในกระบวนการผลิตนั้น หากแบบพิมพ์ฯ ดังกล่าวเป็นงานอันมีลิขสิทธิ์ตามพระราชบัญญัติลิขสิทธิ์ พ.ศ. 2537 หรือหากเป็นกรณีบริษัทฯ ได้ว่าจ้างบริษัทแม่ฯ ผลิตแบบพิมพ์ของแม่พิมพ์ตามที่บริษัทฯ กำหนด และบริษัทฯ ไม่สามารถนำแบบพิมพ์ฯ ที่บริษัทแม่ฯ ได้รับจ้างผลิตให้ไปดัดแปลงหรือดำเนินการใดๆ เป็นอย่างอื่น นอกจากต้องได้รับอนุญาตจาก บริษัทแม่ฯ โดยกรรมสิทธิ์ในแบบพิมพ์ฯ ยังคงเป็นของบริษัทแม่ฯ อยู่นั้น เงินได้ที่บริษัทแม่ฯ ได้รับย่อมเข้าลักษณะเงินได้ที่เป็นค่าตอบแทนเพื่อการใช้หรือสิทธิในการใช้ลิขสิทธิ์ในงานวรรณกรรม ศิลปกรรมสิทธิบัตร แบบหรือหุ่นจำลอง แผนผัง สูตร หรือกรรมวิธีลับใดๆ หรือเพื่อข้อสนเทศที่เกี่ยวกับประสบการณ์ทางอุตสาหกรรม พาณิชยกรรม หรือทางวิทยาศาตร์ จึงเป็น "ค่าสิทธิ" ตามข้อ 12 แห่งอนุสัญญาระหว่างประเทศไทยกับประเทศญี่ปุ่นฯ ซึ่งเป็นเงินได้ตามมาตรา 40(3) แห่ง ประมวลรัษฎากร บริษัทฯ ผู้จ่ายเงินได้จึงมีหน้าที่ต้องหักภาษีจากเงินได้พึงประมินที่จ่ายในอัตราร้อยละ 15 นำส่งกรมสรรพากร

2. ภาษีมูลค่าเพิ่ม กรณีบริษัทฯ ได้ใช้แบบพิมพ์ฯ ที่ส่งมาทาง E-Mail จากบริษัทแม่ฯ ซึ่งไม่มีสาขาหรือตัวแทนในประเทศ เพื่อให้บริษัทฯ นำไปผลิตแม่พิมพ์ฯ ตามแบบที่บริษัทแม่ฯ ออกแบบมาให้นั้น กรณีดังกล่าว ถือเป็นการให้บริการ ตามมาตรา 77/1(10) แห่งประมวลรัษฎากร โดยที่การให้บริการดังกล่าว เป็นการให้บริการที่ทำในต่างประเทศ และได้มี การใช้บริการนั้นในราชอาณาจักร ดังนั้น เมื่อบริษัทฯ จ่ายค่าบริการให้กับบริษัทแม่ฯ บริษัทฯ จึงมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มที่บริษัทแม่ฯ เป็นผู้มีหน้าที่เสียตามแบบ ภ.พ.36 ภายใน 7 วัน นับแต่วันสิ้นเดือนของเดือนที่จ่ายเงิน ทั้งนี้ ตามมาตรา 77/2 และมาตรา 83/6 (2) แห่งประมวลรัษฎากร | เลขตู้ | 70/35466 |

อ้างอิงจาก คำตอบของท่านอาจารย์สุเทพ >> การจ่ายค่าแม่พิมพ์ ไป ตปท (จาก Website TAX Guru Thai)

|