Case study

อายุความของการไม่ยื่นภาษีมูลค่าเพิ่ม หรือภาษีเงินได้บุคคลธรรมดา กรณีมีรายได้จากค่านายหน้าประกันภัย

| เรื่อง | อายุความของการไม่ยื่นภาษีมูลค่าเพิ่ม หรือภาษีเงินได้บุคคลธรรมดา กรณีมีรายได้จากค่านายหน้าประกันภัย | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| วันที่ | 11/04/2026 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีมูลค่าเพิ่ม | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำถาม | นาย ก. มีรายได้จากค่านายหน้าประกันภัย โดยธันวาคม 2564 มีรายได้เกิน 1.8 ล้าน จึงทำการจดทะเบียนภาษีมูลค่าเพิ่ม เดือน กพ. 2565 พร้อมชำระเบี้ยปรับเงินเพิ่ม โดยนาย ก.ประกอบธุรกิจนี้เรื่อยมา แต่ปี 2566-2568 พบว่า รายได้ไม่ถึง 1.8ล้านบาท/ปี ทั้ง 3 ปี จึงพิจารณาจดเลิก VAT ต้องการออกจากระบบVAT จึงจดเลิกในแบบภพ.09 เรียบร้อยแล้ว ต่อมา เจ้าหน้าที่กรมสรรพากรพื้นที่ทำการตรวจสอบ โดยติดต่อแจ้งว่า 1. บริษัท ไม่ได้ยื่นภาษีเงินได้บุคคลธรรมดาของปี 2564 ให้ทำการยื่นแบบด้วย 2. เจ้าหน้าที่สรรพากรแจ้งว่า ตรวจพบมีรายได้ เกิน 1.8 ล้าน ตั้งแต่ปี 2562 (เจ้าหน้าที่แจ้งว่าในระบบ มี 2.3 ล้าน) โดยเป็นรายได้จากค่านายหน้าทั้งหมด และต้องยื่นปรับปรุงเสียเบี้ยปรับเงินเพิ่ม ย้อนไปตั้งแต่ 2562 ถึงวันที่จดทะเบียนภาษีมูลค่าเพิ่ม 3. เจ้าหน้าที่แจ้งว่า ต้องยื่นภงด.90 ย้อนหลังในปีดังกล่าวด้วย ตั้งแต่ปี 2562 ขอสอบถาม ตามข้อ 1. อายุความของการยื่นแบบ ภงด.90/91 มีอายุกี่ปีและ นับอย่างไร ครบกำหนด ตามข้อ 2. อายุความของภาษีมูลค่าเพิ่ม ที่เจ้าหน้าที่แจ้งดังกล่าว มีกี่ปี และหากต้องเสียเงินด้วยยอดดังกล่าว คำนวณแล้วเกือบ 1ล้านบาท ซึ่งไม่มีชำระ เนื่องจากรายได้น้อยลงอย่างมาก ต้องดำเนินการอย่างไร กรณีไม่สามารถชำระได้ ตามข้อ 3. การยื่นภาษีเงินได้บุคคลธรรมดา ต้องยื่นเป็นรายได้ประเภท 40(2) ใช่หรือไม่ ข้อ 4. เมื่อจดเลิก VAT แล้ว และยังคงต้องมีหน้าที่ยื่นแบบภพ.30 ไปเรื่อยๆ ใช่หรือไม่ หรือสามารถดำเนินการใดได้บ้างให้เร็วที่สุด |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำตอบ | กรณีของนาย ก. ถือเป็นประเด็นภาษีที่ค่อนข้างซับซ้อน เนื่องจากเกี่ยวข้องกับการตรวจสอบย้อนหลังและการคำนวณเบี้ยปรับเงินเพิ่มที่สูงจากการจดทะเบียน VAT ล่าช้า ขอชี้แจงตามประเด็นที่สอบถามดังนี้ ข้อ 1 : อายุความภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด. 90/91)

ข้อ 2 : อายุความภาษีมูลค่าเพิ่ม (VAT) และแนวทางเมื่อไม่มีเงินชำระ

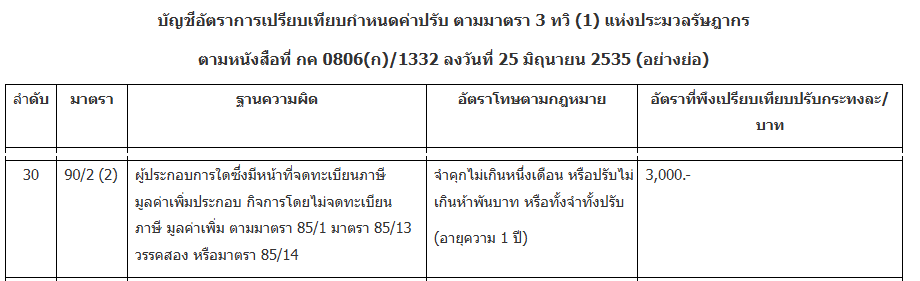

ตามรายละเอียดดังนี้ นาย ก ต้องรับผิดเสียภาษีมูลค่าเพิ่ม พร้อมทั้งเบี้ยปรับและเงินเพิ่ม ตามมาตรา 89 (1) และมาตรา 89/1 แห่งประมวลรัษฎากร และค่าปรับอาญา ตามมาตรา 90/2 (2) แห่งประมวลรัษฎากร ดังนี้ 1) ภาษีที่ต้องเสียให้คำนวณจำนวนภาษีมูลค่าเพิ่มที่ต้องเสียในอัตราร้อยละ 7 จากยอดรายได้จากการประกอบกิจการ ตั้งแต่ยอดที่เกิน 1.8 ล้านบาทเป็นต้นไป 2) เบี้ยปรับ หากนาย ก ไม่มีเจตนาที่จะหลีกเลี่ยงภาษีมูลค่าเพิ่มนั้นให้จัดทำคำร้องของดเบี้ยปรับ แสดงเหตุผลความจำเป็นในการที่ประกอบการโดยไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม ย่อมมีสิทธิของดเบี้ยปรับได้ โดยให้ติดต่อเจ้าหน้าที่สรรพากรสังกัดสรรพากรพื้นที่ ที่ผู้ประกอบการมีภูมิลำเนา ในเบื้องต้น ให้ติดต่อเจ้าหน้าที่ผู้รับจดทะเบียนภาษีมูลค่าเพิ่ม ก่อนแล้วค่อยตามเรื่องการพิจารณางดเบี้ยปรับต่อไป ตามคำสั่งกรมสรรพากรที่ ท.ป. 81/2542 3) เงินเพิ่ม เช่น รายได้เกิน 1.8 ล้านบาท ตั้งแต่เดือน ธันวาคม 2562 ให้คำนวณจาก 7% ของรายได้เดือนธันวาคม 2562 ให้เสียเบี้ยปรับสองเท่าจำนวนดังกล่าว และเสียเงินเพิ่มด้วยอัตราร้อยละ 1.5 ของเงินภาษีที่ต้องเสีย จำนวนวันเริ่มตั้งแต่ 16 มกราคม 2563 ถึงวันที่ยื่นแบบและนำส่งภาษี และสำหรับเดือนภาษีอื่นๆ ให้ดำเนินการเช่นเดียวกับเดือนภาษีธันวาคม โดยให้คำนวณเป็นรายเดือน จนถึงเดือนภาษีปัจจุบัน ทั้งนี้ เนื่องจากการคำนวณภาษีมูลค่าเพิ่ม และการเสียภาษีมูลค่าเพิ่มนั้น กำหนดให้ต้องคำนวณและเสียภาษีเป็นรายเดือนภาษี ตามมาตรา 82/3 แห่งประมวลรัษฎากร 4) ค่าปรับอาญาค่าปรับอาญา กรณีที่นาย ก ประกอบกิจการโดยไม่จดทะเบียนภาษีมูลค่าเพิ่ม ต้องระวางโทษจำคุกไม่เกิน 1 เดือน หรือปรับไม่เกิน 5,000 บาท หรือทั้งจำทั้งปรับ ตามมาตรา 90/2 (2) แห่งประมวลรัษฎากร ซึ่งอธิบดีกรมสรรพากร กำหนดอัตราที่พึงเปรียบเทียบปรับกระทงละ 3,000 บาท อ้างอิงจาก>> อัตราการเปรียบเทียบปรับจาก Website TAX Guruthai สรุปหน้าที่และบทลงโทษกรณีไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม (VAT)

ข้อ 3 : ประเภทเงินได้ของค่านายหน้าประกันภัย

กรณีตัวแทนหรือนายหน้าหรือหัวหน้า ตัวแทน ซึ่งเป็นบุคคลธรรมดา (1) ค่าตอบแทนที่ตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทน ได้รับจากบริษัทประกันชีวิตหรือบุคคลใด ๆ เข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40(2) แห่งประมวลรัษฎากร โดยในการคำนวณภาษีเงินได้บุคคลธรรมดาให้มีสิทธิหักค่าใช้จ่ายเป็นการเหมาได้อย่างเดียวในอัตราร้อยละ 50 ของค่าตอบแทนที่ได้รับ แต่ไม่เกิน 100,000 บาท และในกรณีที่ตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทนได้รับเงินได้ตามมาตรา 40 (1) แห่งประมวลรัษฎากร จากนายจ้างอื่นด้วย ให้หักค่าใช้จ่ายสำหรับเงินได้ตามมาตรา 40 (1) และมาตรา 40(2) แห่งประมวลรัษฎากร เป็นการเหมาได้อย่างเดียวในอัตราร้อยละ 50 ของเงินได้ที่ได้รับ แต่รวมกันต้องไม่เกิน 100,000 บาท ตัวแทนหรือนายหน้าซึ่งมีเงินได้ ต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ภายในเดือนมีนาคมของปีถัดจาก ปีภาษีที่ได้รับเงินได้พึงประเมินตามมาตรา 56 แห่งประมวลรัษฎากร

(2) กรณีตัวแทนหรือนายหน้า มีหลักฐานในการประกอบกิจการให้เห็นได้อย่างชัดแจ้งว่า ได้ประกอบกิจการในรูปแบบของการทำธุรกิจและสามารถพิสูจน์รายจ่ายในการประกอบกิจการได้ ซึ่งต้องมีลักษณะการประกอบกิจการดังนี้ (ก) ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นผู้ประกอบการจดทะเบียนและ (ข) ได้จัดตั้งเป็นสำนักงานในการประกอบกิจการ โดยมีอาคารสำนักงานเป็นกรรมสิทธิ์ของตนเอง หรือเช่าจากบุคคลอื่น โดยมีหลักฐาน เช่น หลักฐานการได้มาซึ่งกรรมสิทธิ์ สัญญาเช่าสำนักงาน และ (ค) มีการลงทุนด้วยการจัดหาเครื่องมือเครื่องใช้ มีค่าใช้จ่ายสำนักงาน และ (ง) มีการจ้างลูกจ้างหรือพนักงานในการประกอบกิจการ โดยมีหลักฐานตามสัญญาจ้างแรงงาน หลักฐานการจ่ายเงินเข้ากองทุนประกันสังคมตามกฎหมายว่าด้วยการประกันสังคม และหลักฐานการแสดงการหักภาษี ณ ที่จ่าย และนำส่ง ในกรณีการคำนวณภาษีหัก ณ ที่จ่าย ไม่มีภาษีที่ต้องหัก ณ ที่จ่ายและนำส่ง จะต้องมีหลักฐานเกี่ยวกับการยื่นรายการเกี่ยวกับค่าจ้างแรงงานตามแบบ ภ.ง.ด.1 ก. (จ) มีค่าใช้จ่ายในการประกอบกิจการ เช่น ค่ารับรอง หรือค่าบริการเพื่อประโยชน์ในการติดต่องานกับลูกค้า และ (ฉ) มีหนังสือรับรองจากบริษัทประกันชีวิต ว่าไม่มีการจ่ายเงินชดเชยหรือออกค่าใช้จ่ายแทนให้ ค่าตอบแทนที่ตัวแทนหรือนายหน้า ได้รับจากบริษัทประกันชีวิตในการประกอบกิจการดังกล่าว เข้าลักษณะเป็นเงินได้ตามมาตรา 40 (8) แห่งประมวลรัษฎากร และในการคำนวณภาษีเงินได้บุคคลธรรมดาให้หักค่าใช้จ่ายได้ตามความจำเป็นและสมควร โดยให้นำมาตรา 65 ทวิ และมาตรา 65 ตรี มาใช้บังคับโดยอนุโลม ทั้งนี้ หากตัวแทนหรือนายหน้า ไม่สามารถพิสูจน์รายจ่ายและไม่มีหลักฐานในการประกอบกิจการดังกล่าวได้ เงินค่าตอบแทนที่ได้รับจากบริษัทประกันชีวิตเข้าลักษณะเป็นเงินได้ตามมาตรา 40 (2) แห่งประมวลรัษฎากร ตัวแทนหรือนายหน้า ซึ่งมีเงินได้ต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาและชำระภาษี ดังนี้ (ก) ค่าตอบแทนที่ได้รับตั้งแต่เดือนมกราคมถึงเดือนมิถุนายน ให้ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาพร้อมกับชำระภาษีภายในเดือนกันยายนของทุกปีภาษี (ภ.ง.ด.94) ทั้งนี้ ตามมาตรา 56 ทวิ แห่งประมวลรัษฎากร (ข) ค่าตอบแทนที่ได้รับตั้งแต่เดือนมกราคมถึงเดือนธันวาคม ให้ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาพร้อมกับชำระภาษีภายในเดือนมีนาคมของปี ถัดไป (ภ.ง.ด.90) โดยให้นำภาษีที่ชำระไว้แล้วตาม (ก) มาเป็นเครดิตหักออกจากภาษีที่ต้องชำระได้ เกี่ยวกับการแปลงประเภทเงินได้พึงประเมิน กรณีเงินได้จากการรับทำงานให้ตามมาตรา 40 (2) เป็นเงินได้ตามมาตรา 40 (8) แห่งประมวลรัษฎากร นั้น กรมสรรพากรได้วางแนวทางปฏิบัติไว้นานแล้ว ในลักษณะเดียวกับข้อ 2 (2) ของคำสั่งกรมสรรพากรที่ ป. 115/2545 ดังกล่าวข้างต้น

(1) กรณีจ่ายค่าตอบแทนที่เข้าลักษณะเป็นเงินได้ตามมาตรา 40 (2) แห่งประมวลรัษฎากร ให้แก่ตัวแทนหรือนายหน้าซึ่งเป็นบุคคลธรรมดา จะต้องคำนวณภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 50 (1) แห่งประมวลรัษฎากร ดังนี้ (ก) กรณีการจ่ายค่าตอบแทนที่สามารถคำนวณหาจำนวนคราวที่จะต้องจ่าย (ต่อปี) ได้ ให้คำนวณหาจำนวนค่าตอบแทนเสมือนว่าได้จ่ายทั้งปี โดยให้นำค่าตอบแทนที่จ่ายแต่ละคราวคูณด้วยจำนวนคราวที่จะต้องจ่ายในปีภาษีนั้น ได้จำนวนเท่าใดให้นำค่าตอบแทนเสมือนจ่ายทั้งปีนั้น มาคำนวณภาษีตามเกณฑ์ในมาตรา 48 (1) แห่งประมวลรัษฎากร คือ นำมาหัก ค่าใช้จ่าย ค่าลดหย่อน และคำนวณภาษีตามบัญชีอัตราภาษีเงินได้สำหรับบุคคลธรรมดา ได้จำนวนภาษีทั้งสิ้นเท่าใด ให้นำมาหารด้วยจำนวนคราวที่จะต้องจ่ายทั้งปี ได้ผลลัพธ์เป็นเงินเท่าใด ให้หักเป็นเงินภาษีหัก ณ ที่จ่าย ในแต่ละคราวที่จ่ายเงิน กรณีมีการเปลี่ยนแปลงจำนวนค่าตอบแทนที่จ่ายระหว่างปีให้คำนวณภาษีหัก ณ ที่จ่ายใหม่ทุกคราว ตามวิธีการตามวรรคหนึ่ง (ข) กรณีการจ่ายค่าตอบแทนที่ไม่สามารถคำนวณหาจำนวนคราวที่จะต้องจ่าย (ต่อปี) ให้คำนวณภาษีจากเงินได้พึงประเมินที่จ่ายแต่ละคราวตามเกณฑ์ในมาตรา 48 (1) แห่งประมวลรัษฎากร ได้ผลลัพธ์เป็นเงินเท่าใดให้หักเป็นเงินภาษีนำส่งไว้เท่านั้น หากคำนวณแล้วไม่มีเงินภาษีที่ต้องเสียก็ไม่ต้องหัก ในปีเดียวกันนี้ถ้ามีการจ่ายค่าตอบแทนให้ผู้รับรายเดียวกันนี้อีก ให้นำค่าตอบแทนที่จ่ายในครั้งแรกมารวมกับค่าตอบแทนที่จ่ายในครั้งที่สองแล้วคำนวณภาษีตามเกณฑ์ในมาตรา 48 (1) แห่งประมวลรัษฎากร เช่นเดียวกับการคำนวณครั้งแรก หากคำนวณแล้ว ไม่มีภาษีที่ต้องเสียก็ไม่ต้องหัก ถ้าได้ผลลัพธ์เป็นเงินเท่าใดให้นำเงินภาษีที่หักและนำส่งไว้แล้ว (ถ้ามี) มาเครดิตออก เหลือเท่าใดจึงหักเป็นเงินภาษีและนำส่งไว้เท่านั้น ถ้ามีการจ่ายค่าตอบแทนในครั้งที่สามและครั้งต่อ ๆ ไป ก็ให้คำนวณตามวิธีดังกล่าวนี้ทุกครั้งไป (2) กรณีจ่ายค่าตอบแทนที่เข้าลักษณะเป็นเงินได้ตามมาตรา 40 (8) แห่งประมวลรัษฎากร ให้แก่ตัวแทนหรือนายหน้าซึ่งเป็นบุคคลธรรมดา และผู้จ่ายเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่น ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 3.0 ตามข้อ 12/1 (1) ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ประเด็น | กรณี 1 : ม.40 (2) (ลักษณะลูกจ้าง/รับจ้างทั่วไป) | กรณี 2 : ม.40 (8) (ประกอบธุรกิจ) |

ลักษณะเงินได้ | ค่านายหน้า/ค่าตอบแทนทั่วไป | ค่านายหน้าในลักษณะ “ธุรกิจ” |

เงื่อนไขสำคัญ | ไม่มีโครงสร้างธุรกิจชัดเจน | ต้องมีหลักฐานธุรกิจ เช่น VAT, สำนักงาน, พนักงาน ฯลฯ |

การหักค่าใช้จ่าย | เหมา 50% (ไม่เกิน 100,000 บาท) | หัก “ค่าใช้จ่ายจริง” ตามความจำเป็น |

ความเหมาะสม | รายได้ไม่สูง / ไม่มีต้นทุน | รายได้สูง / มีค่าใช้จ่ายจริงจำนวนมาก |

การยื่นภาษี | ยื่นปีละครั้ง (มี.ค. ปีถัดไป) แบบ ภ.ง.ด.91/90 | ยื่นครึ่งปี (ก.ย.) + ยื่นปลายปี (มี.ค.) แบบ ภ.ง.ด.94 และ ภ.ง.ด.90 |

การหักภาษี ณ ที่จ่าย (WHT) | คำนวณตามอัตราก้าวหน้า (แบบคำนวณเงินเดือน) ตาม ม.50(1) | หัก WHT 3% ข้อ 12/1 (1) ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 |

วิธีคำนวณ WHT | - ประมาณรายได้ทั้งปี | หัก 3% ของ “ค่านายหน้า” |

VAT | ไม่มี (ไม่เกิน 1.8 ล้าน/ปี) | ต้องจด VAT และออกใบกำกับภาษี |

ฐาน WHT | คิดจาก “รายได้รวม” | คิดจาก “มูลค่าก่อน VAT” |

ตัวอย่าง | - | ค่านายหน้า 1,070,000 |

ข้อ 4 : หน้าที่หลังยื่นจดเลิก VAT (ภ.พ. 09)

การยื่น ภ.พ. 09 เป็นเพียงการแจ้งความประสงค์ ขอออกจากการเป็นผู้ประกอบการจดทะเบียน แต่ ความเป็นผู้ประกอบการ VAT ยังไม่สิ้นสุดลงทันที

- หน้าที่ยื่น ภ.พ. 30 : นาย ก. ยังต้องยื่นแบบ ภ.พ. 30 ทุกเดือน (แม้ไม่มีรายได้ก็ต้องยื่นแบบเปล่า) ไปจนกว่าเจ้าหน้าที่หน้าที่จะ "ขีดชื่อ" ออกจากทะเบียนภาษีมูลค่าเพิ่มและได้รับหนังสือแจ้งตอบรับการเลิก

- การเร่งดำเนินการ : นาย ก. ควรติดต่อเจ้าหน้าที่ที่ดูแลเคสการเลิก VAT โดยตรง เพื่อตรวจเช็กว่าติดค้างเอกสารใดหรือไม่ และหากมีสต็อกสินค้าหรือทรัพย์สิน (ถ้ามี) ต้องจัดการประเมินเป็นภาษีขายให้เรียบร้อยก่อนปิดระบบ

กฎหมายที่เกี่ยวข้อง

การนับอายุความ

มาตรา 88/6 นับแต่วันสุดท้ายแห่งกำหนดเวลายื่นแบบแสดงรายการภาษี

มาตรา 19 นับแต่วันที่ได้ยื่นรายการ

มาตรา 19 เว้นแต่จะมีบทบัญญัติไว้เป็นอย่างอื่น กรณีที่เจ้าพนักงานประเมินมีเหตุอันควรเชื่อว่า ผู้ใดแสดงรายการตามแบบที่ยื่นไม่ถูกต้องตามความจริงหรือไม่บริบูรณ์ให้เจ้าพนักงานประเมินมีอำนาจออกหมายเรียกผู้ยื่นรายการนั้นมาไต่สวน และออกหมายเรียกพยานกับสั่งให้ผู้ยื่นรายการหรือพยานนั้นนำบัญชี เอกสารหรือหลักฐานอื่นอันควรแก่เรื่องมาแสดงได้ แต่ต้องให้เวลาล่วงหน้าไม่น้อยกว่าเจ็ดวันนับแต่วันส่งหมาย ทั้งนี้ การออกหมายเรียกดังกล่าวจะต้องกระทำภายในเวลาสองปี นับแต่วันที่ได้ยื่นรายการไม่ว่าการยื่นรายการนั้นจะได้กระทำภายในเวลาที่กฎหมายกำหนด หรือเวลาที่รัฐมนตรีหรืออธิบดีขยายหรือเลื่อนออกไปหรือไม่ ทั้งนี้ แล้วแต่วันใดจะเป็นวันหลัง เว้นแต่ กรณีปรากฏหลักฐานหรือมีเหตุอันควรสงสัยว่าผู้ยื่นรายการมีเจตนาหลีกเลี่ยงภาษีอากรหรือเป็นกรณีจำเป็นเพื่อประโยชน์ในการคืนภาษีอากร อธิบดีจะอนุมัติให้ขยายเวลาการออกหมายเรียกดังกล่าวเกินกว่าสองปีก็ได้ แต่ต้องไม่เกินห้าปีนับแต่วันที่ได้ยื่นรายการ แต่กรณีขยายเวลาเพื่อประโยชน์ในการคืนภาษีอากรให้ขยายได้ไม่เกินกำหนดเวลาตามที่มีสิทธิขอคืนภาษีอากร มาตรา 23 ผู้ใดไม่ยื่นรายการ ให้อำเภอหรือเจ้าพนักงานประเมินแล้วแต่กรณี มีอำนาจออกหมายเรียกตัวผู้นั้นมาไต่สวน และออกหมายเรียกพยานกับสั่งให้ผู้ที่ไม่ยื่นรายการหรือพยานนั้นนำบัญชีหรือพยานหลักฐานอื่นอันควรแก่เรื่องมาแสดงได้ แต่ต้องให้เวลาล่วงหน้าไม่น้อยกว่าเจ็ดวันนับแต่วันส่งหมาย |

ให้ใช้บทบัญญัติแห่งประมวลกฎหมายแพ่งและพาณิชย์ หมวด ๒ ------------------------- มาตรา ๑๙๓/๓๑ สิทธิเรียกร้องของรัฐที่จะเรียกเอาค่าภาษีอากรให้มีกำหนดอายุความสิบปี ส่วนสิทธิเรียกร้องของรัฐที่จะเรียกเอาหนี้อย่างอื่นให้บังคับตามบทบัญญัติในลักษณะนี้ |

มาตรา 88/6 การประเมินของเจ้าพนักงานประเมินให้กระทำได้ภายในกำหนดเวลาดังต่อไปนี้ |

มาตรา 40 เงินได้พึงประเมินนั้นคือ เงินได้ประเภทดังต่อไปนี้ รวมตลอดถึงเงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทต่าง ๆ ดังกล่าว ไม่ว่าในทอดใด (2) เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้ ไม่ว่าจะเป็นค่าธรรมเนียม ค่านายหน้า ค่าส่วนลด เงินอุดหนุนในงานที่ทำ เบี้ยประชุม บำเหน็จ โบนัส เงินค่าเช่าบ้าน เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้านที่ผู้จ่ายเงินได้ให้อยู่โดยไม่เสียค่าเช่า เงินที่ผู้จ่ายเงินได้จ่ายชำระหนี้ใด ๆ ซึ่งผู้มีเงินได้มีหน้าที่ต้องชำระ และเงิน ทรัพย์สิน หรือประโยชน์ใด ๆ บรรดาที่ได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้นั้น ไม่ว่าหน้าที่หรือตำแหน่งงานหรืองานที่รับทำให้นั้นจะเป็นการประจำหรือชั่วคราว |

อ้างอิงคำตอบ

เรื่อง | |

แหล่งที่มา | ข้อหารือ กรมสรรพากร |

วันที่ | 30/08/1999 |

เลขที่หนังสือ | กค 0811/09008 |

ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา |

ข้อกฎหมาย | มาตรา 54, มาตรา 114 (2) (ข), มาตรา 193/31 แห่งประมวลกฎหมายแพ่งและพาณิชย์ |

ข้อหารือ | นาย ก. กับพวก กรณีทำนิติกรรมขายที่ดินให้กับบริษัท A จำกัด ตั้งอยู่ที่ตำบลวัดสำโรง (ลานตากฟ้า) อำเภอนครชัยศรี จังหวัดนครปฐม เมื่อวันที่ 16 ตุลาคม 2533 ในราคา 8,550,000 บาท ซึ่งต่ำกว่าที่ได้ซื้อขายกันจริง นาย ก. มีเงินได้จากการขายที่ดินจำนวน 71,875,156.08 บาท แต่นาย ก. แจ้งต่อเจ้าพนักงานที่ดินจังหวัดนครปฐมว่า มีการซื้อขายที่ดินเพียง 8,550,000 บาท ทำให้ถูกหักภาษี ณ ที่จ่าย ขณะที่มีการจดทะเบียนสิทธิและนิติกรรมนำส่งไว้ขาดไป และนาย ก. มิได้ยื่นแบบแสดงรายการ ภ.ง.ด.90 สำหรับปี 2533 โดยมีเหตุว่าไม่มีเงินได้ประเภทอื่น และเนื่องจากเงินได้ของนาย ก. เป็นเงินได้จากการขาย อสังหาริมทรัพย์ที่ได้มาโดยมิได้มุ่งในทางการค้าหรือหากำไร ตามมาตรา 48 (4) ให้สิทธิผู้มีเงินได้จะเลือกเสียภาษีโดยไม่ต้องนำไปรวมคำนวณภาษีกับเงินได้อื่น เพื่อความเป็นธรรมจึงคำนวณเป็นภาษีเงินได้หัก ณ ที่จ่าย ดังนั้น นาย ก. จึงถูกหักภาษี ณ ที่จ่ายไว้ขาดไป (ตามหนังสือสัญญาจะซื้อจะขายที่ดินลงวันที่ 16 ตุลาคม 2533 ระหว่างนาย ก.และพวก "ผู้จะขาย" กับ บริษัท A จำกัด "ผู้จะซื้อ" ทั้งสองฝ่ายได้ตกลงกันว่าสำหรับค่าธรรมเนียมค่าภาษีในการโอนกรรมสิทธิทางทะเบียนผู้จะขายเป็นผู้ชำระทั้งหมด) จากผลการตรวจสอบปรากฏว่านาย ก. ต้องรับผิดชำระภาษีหัก ณ ที่จ่ายและเงินเพิ่ม รวมเป็นเงินภาษีทั้งสิ้น 26,278,455.84 บาท และการขายอสังหาริมทรัพย์ผู้ขายต้องออกใบรับ ตามมาตรา 105 แห่งประมวลรัษฎากร และตามลักษณะแห่งตราสารข้อ 28 (ข) แห่งบัญชีอัตราอากรแสตมป์ ทำให้นาย ก. ต้องรับผิดชำระอากรแสตมป์และเงินเพิ่มอากรรวมเป็นเงิน 2,403,632 บาท รวมเป็นเงินภาษีที่ต้องชำระเพิ่มเติมทั้งสิ้น 28,682,087.84 บาท จึงขอหารือว่ากรณีภาษีเงินได้บุคคลธรรมดาที่นาย ก. ถูกหักภาษี ณ ที่จ่าย และเรียกเก็บค่าอากรแสตมป์ขณะที่มีการจดทะเบียนสิทธิและนิติกรรม ณ สำนักงานที่ดินจังหวัดนครปฐม เมื่อวันที่ 16 ตุลาคม 2533 และนาย ก. มิได้ยื่นแบบแสดงรายการ ภ.ง.ด.90 และ 91 ไว้เนื่องจากไม่มีเงินได้ประเภทอื่น ดังนั้น 1. กรณีมีภาษีเงินได้บุคคลธรรมดาที่ต้องชำระเพิ่มเติม จะถือว่านาย ก. ยื่นรายการ และชำระภาษีไว้ไม่ครบถ้วน ซึ่งมีอายุความการออกหมายเรียกตามมาตรา 19 แห่งประมวลรัษฎากร เนื่องจากตามมาตรา 48 (4) แห่งประมวลรัษฎากรให้สิทธิเลือกที่จะคำนวณภาษี โดยไม่ต้องนำเงินได้จากการขายที่ดินโดยมิได้มุ่งในทางการค้าหรือหากำไรไปรวมกับเงินได้อื่น หรือจะถือว่าเป็นกรณีที่นาย ก. มิได้ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา มีอายุความการออกหมายเรียกตามมาตรา 23 แห่งประมวลรัษฎากร 2. ตามที่สำนักงานที่ดินจังหวัดนครปฐม ได้หักภาษีเงินได้บุคคลธรรมดา ณ ที่จ่าย ตามมาตรา 50 (5) (ข) ของนาย ก. ไว้ไม่ครบถ้วนจังหวัดฯ มีอำนาจที่จะสั่งให้ นาย ก. นำส่งเงินได้บุคคลธรรมดาส่วนที่ขาดเพิ่มเติมได้หรือไม่ |

แนววินิจฉัย | กรณีเจ้าพนักงานเจ้าหน้าที่ผู้รับจดทะเบียนสิทธิและนิติกรรมได้รับชำระภาษีเงินได้ ณ ที่จ่าย และหรือค่าอากรแสตมป์ไว้ไม่ครบถ้วนถูกต้องให้ดำเนินการ ดังนี้ 1. ให้เจ้าพนักงานประเมินเรียกเก็บภาษีดังกล่าวจากผู้จ่ายเงิน เนื่องจากผู้จ่ายเงินต้องรับผิดตามมาตรา 54 แห่งประมวลรัษฎากร 2. ส่วนอากรแสตมป์ เจ้าหน้าที่อากรแสตมป์จะต้องประเมินเรียกเก็บอากรแสตมป์เพิ่มเติมจากผู้มีเงินได้ซึ่งมีหน้าที่ออกใบรับ ตามมาตรา 114 (2) (ข) แห่งประมวลรัษฎากร 3. การดำเนินการตาม 1. และ 2. ให้ประเมินได้ภายใน 10 ปี ตามมาตรา 193/31 แห่งประมวลกฎหมายแพ่งและพาณิชย์ |

เลขตู้ | 62/28254 |

เรื่อง | ภาษีมูลค่าเพิ่ม กรณีการระบุมาตราเกี่ยวกับอายุความการประเมินในหนังสือแจ้งการประเมิน |

แหล่งที่มา | ข้อหารือ กรมสรรพากร |

วันที่ | 28/10/2014 |

เลขที่หนังสือ | กค 0702/8045 |

ประเภทภาษี | ภาษีมูลค่าเพิ่ม |

ข้อกฎหมาย | มาตรา 88/6(1) แห่งประมวลรัษฎากร |

ข้อหารือ | กรณีการระบุมาตราเกี่ยวกับอายุความการประเมินในหนังสือแจ้งการประเมิน ราย นาย ส. (นาย ส.) โดย มก. มีความเห็นว่า ผู้ประกอบการที่มิได้จดทะเบียนภาษีมูลค่าเพิ่ม แม้ว่าไม่มีหน้าที่ยื่นแบบแสดงรายการภาษีเนื่องจากมาตรา 83 แห่งประมวลรัษฎากร บัญญัติโดยใช้คำว่า "ผู้ประกอบการจดทะเบียน" แต่ผู้ประกอบการซึ่งประกอบกิจการขายสินค้าหรือให้บริการและมีมูลค่าของฐานภาษีในการประกอบกิจการเกินมูลค่าของฐานภาษีของกิจการขนาดย่อมยังคงมีความรับผิดในการเสียภาษีเสมือนเป็นผู้ประกอบการจดทะเบียน อีกทั้งการคำนวณเงินเพิ่มตามมาตรา 89/1 วรรคท้าย แห่งประมวลรัษฎากรกำหนดให้เริ่มนับเมื่อพ้นกำหนดเวลาการยื่นแบบแสดงรายการ ในกรณีนี้ผู้ประกอบการไม่ได้ยื่นแบบแสดงรายการแต่การคำนวณเงินเพิ่มคงเริ่มนับตั้งแต่ความรับผิดในการเสียภาษีเกิดขึ้น หากผู้ประกอบการไม่ชำระภาษีเจ้าพนักงานสามารถประเมินภาษีมูลค่าเพิ่ม เบี้ยปรับ และเงินเพิ่มได้ เมื่อเจ้าพนักงานใช้อำนาจประเมินภาษีมูลค่าเพิ่มตามหมวดนี้ ประมวลรัษฎากรซึ่งเป็นกฎหมายหลักได้บัญญัติเกี่ยวกับอายุความการประเมิน "สำหรับผู้ประกอบการ" ไว้แล้วในมาตรา 88/6 แห่งประมวลรัษฎากร ซึ่งผู้ประกอบการในที่นี้รวมถึงผู้ประกอบการที่มีหน้าที่ต้องจดทะเบียนภาษีมูลค่าเพิ่มแต่มิได้จดทะเบียนภาษีมูลค่าเพิ่มด้วย ดังนั้น การอ้างอิงกฎหมายในส่วนที่เกี่ยวกับอายุความจึงไม่ต้องระบุมาตรา 193/31 แห่งประมวลกฎหมายแพ่งและพาณิชย์ อันเป็นกฎหมายทั่วไปอีก และเมื่อหนังสือแจ้งการประเมินภาษีมูลค่าเพิ่ม ราย นาย ส. ของ สท. ได้ดำเนินการแจ้งเหตุผลข้อเท็จจริง ข้อกฎหมายที่อ้างอิง และข้อสนับสนุนการใช้ดุลพินิจตามหลักเกณฑ์ มาตรา 37 แห่งพระราชบัญญัติวิธีปฏิบัติราชการทางปกครอง พ.ศ. 2539 ครบถ้วนแล้ว หนังสือแจ้งการประเมินของ สท. จึงชอบด้วยกฎหมาย หากผู้ประกอบการเห็นว่า การประเมินของเจ้าพนักงานฯ ไม่ถูกต้องก็สามารถอุทธรณ์โต้แย้งตามขั้นตอนทางกฎหมายต่อไปได้ขอทราบว่าการประเมินของเจ้าพนักงานฯถูกต้องหรือไม่อย่างไร |

แนววินิจฉัย | 1. กรณีตามข้อเท็จจริง นาย ส. ประกอบกิจการรับเหมาก่อสร้าง โดยมิได้จดทะเบียนภาษีมูลค่าเพิ่ม จากการตรวจสอบตามหลักฐานการหักภาษี ณ ที่จ่าย ตั้งแต่เดือนกรกฎาคม 2551 ถึงเดือนธันวาคม 2551 พบว่า นาย ส. มีมูลค่าฐานภาษีในการประกอบกิจการเกินมูลค่าของฐานภาษีของกิจการขนาดย่อม นาย ส. ในฐานะผู้ประกอบการมีหน้าที่ต้องเสียภาษีมูลค่าเพิ่ม และยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่ม ตามมาตรา 77/2 (1) มาตรา 82 (1) มาตรา 85/1 (1) และมาตรา 81/1 แห่งประมวลรัษฎากร ประกอบกับพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการกำหนดมูลค่าของฐานภาษีของกิจการขนาดย่อมซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่ม (ฉบับที่ 432) พ.ศ.2548 เมื่อนาย ส. ไม่ได้ยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่ม จึงไม่ได้เป็นผู้ประกอบการจดทะเบียน และไม่มีหน้าที่ยื่นแบบแสดงรายการภาษีมูลค่าเพิ่มดังนั้น นาย ส. จึงประกอบกิจการโดยไม่จดทะเบียนภาษีมูลค่าเพิ่ม ต้องรับผิดตามประมวลรัษฎากร ดังนี้ |

เลขตู้ | 77/39364 |

เรื่อง | |

แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

วันที่ | วันที่ถาม 02/04/2022 - วันที่ตอบ 16/04/2022 |

ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้นิติบุคคล |

ข้อกฎหมาย | มาตรา 19 แห่งประมวลรัษฎากร |

ปุจฉา | การออกหมายเรียกตามมาตรา 19 ให้ออกหมายเรียกได้ไม่เกินห้าปี นับแต่วันยื่นรายการการนับสิ้นสุดอายุความคือวันใดเป็นวันออกหมายเรียก 1. วันที่ลงนามและวันที่ระบุออกเลขหนังสือหมายเรียก 2. วันที่ผู้เสียภาษีรับหมายเรียกโดยชอบตามมาตรา8 3. วันที่ให้ผู้เสียภาษีมาพบตามหมายเรียก สมมติว่า ครบ 5 ปี คือวันที่ 31 มีนาคม 2565 คือ 1. ออกหมายเรียก วันที่ 20 มีนาคม 2565 2. ผู้เสียภาษีรับหมายเรียก วันที่ 30 มีนาคม 2565 3. ในหมายเรียกระบุให้ผู้เสียภาษีมาพบในวันที่ 15 เมษายน 2565 จากตัวอย่างขาดอายุความหรือไม่ และถือวันใดเป็นวันออกหมายเรียกครับ |

วิสัชนา | อำนาจในการออกหมายเรียกตามมาตรา 19 แห่งประมวลรัษฎากร “มาตรา 19 เว้นแต่จะมีบทบัญญัติไว้เป็นอย่างอื่น กรณีที่เจ้าพนักงานประเมินมีเหตุอันควรเชื่อว่า ผู้ใดแสดงรายการตามแบบที่ยื่นไม่ถูกต้องตามความจริงหรือไม่บริบูรณ์ ให้เจ้าพนักงานประเมินมีอำนาจออกหมายเรียกผู้ยื่นรายการนั้นมาไต่สวน และออกหมายเรียกพยานกับสั่งให้ผู้ยื่นรายการหรือพยานนั้น นำบัญชีเอกสารหรือหลักฐานอื่นอันควรแก่เรื่องมาแสดงได้ แต่ต้องให้เวลาล่วงหน้าไม่น้อยกว่าเจ็ดวันนับแต่วันส่งหมาย ทั้งนี้ การออกหมายเรียกดังกล่าว จะต้องกระทำภายในเวลาสองปี นับแต่วันที่ได้ยื่นรายการไม่ว่าการยื่นรายการนั้น จะได้กระทำภายในเวลาที่กฎหมายกำหนด หรือเวลาที่รัฐมนตรีหรืออธิบดีขยายหรือเลื่อนออกไปหรือไม่ ทั้งนี้ แล้วแต่วันใดจะเป็นวันหลัง เว้นแต่กรณีปรากฏหลักฐานหรือมีเหตุอันควรสงสัยว่าผู้ยื่นรายการมีเจตนาหลีกเลี่ยงภาษีอากร หรือเป็นกรณีจำเป็นเพื่อประโยชน์ในการคืนภาษีอากร อธิบดีจะอนุมัติให้ขยายเวลาการออกหมายเรียกดังกล่าวเกินกว่าสองปีก็ได้ แต่ต้องไม่เกินห้าปีนับแต่วันที่ได้ยื่นรายการ แต่กรณีขยายเวลาเพื่อประโยชน์ในการคืนภาษีอากรให้ขยายได้ไม่เกินกำหนดเวลาตามที่มีสิทธิขอคืนภาษีอากร” จากบทบัญญัติดังกล่าวอาจแยกพิจารณาได้ดังนี้ 1. มาตรา 19 แห่งประมวลรัษฎากร เป็นบทบัญญัติว่าด้วยเรื่องใด 1.1 มาตรา 19 แห่งประมวลรัษฎากร เป็นบทบัญญัติว่าด้วยวิธีการบริหารการจัดเก็บภาษีอากร โดยให้เจ้าพนักงานประเมินมีอำนาจในการออกหมายเรียกไปยังผู้ต้องเสียภาษีอากร หรือผู้นำส่งภาษีอากรที่ได้ยื่นแบบแสดงรายการภาษีตามมาตรา 17 แห่งประมวลรัษฎากร ตามขอบเขตที่กฎหมายกำหนดไว้ 1.2 เป็นบทบัญญัติตามส่วน 1 การยื่นรายการและการเสียภาษี หมวด 2 วิธีการเกี่ยวแก่ภาษีอากรประเมิน ในลักษณะ 2 ภาษีอากรฝ่ายสรรพากร แห่งประมวลรัษฎากร ซึ่งกำหนดวิธีการเกี่ยวแก่ภาษีอากรประเมิน หรือวิธีการบริหารการจัดเก็บภาษีอากรไว้ดังนี้ (1) การยื่นรายการประเมินตนเอง ตามมาตรา 17 วรรคแรก แห่งประมวลรัษฎากร (2) เจ้าพนักงานประเมิน ตามมาตรา 16 ประกอบมาตรา 4 แห่งประมวลรัษฎากร และประกาศกระทรวงการคลัง ว่าด้วยการแต่งตั้งเจ้าพนักงานประเมิน (3) อำนาจเจ้าพนักงานประเมิน ตามมาตรา 18 ถึงมาตรา 27 จัตวา แห่งประมวลรัษฎากร ยกเว้นมาตรา 27 ตรี แห่งประมวลรัษฎากร (4) การขอคืนภาษีอากรประเมิน ตามมาตรา 27 ตรี แห่งประมวลรัษฎากร (5) หน้าที่อื่นของผู้ต้องเสียภาษีหรือผู้นำส่งภาษีอากรประเมิน ตามมาตรา 17 วรรคสอง และวรคสาม แห่งประมวลรัษฎากร (6) การอุทธรณ์การประเมิน ต่ามส่วน 2 หมวด 2 ในลักษณะ 2 แห่งประมวลรัษฎากร ตั้งแต่มาตรา 28 ถึงมาตรา 34 แห่งประมวลรัษฎากร (7) บทกำหนดโทษ (ทางอาญา) ตามส่วน 3 หมวด 2 ในลักษณะ 2 แห่งประมวลรัษฎากร ตั้งแต่มาตรา 35 ถึงมาตรา 37 ทวิ แห่งประมวลรัษฎากร ซึ่งมาตรา 19 แห่งประมวลรัษฎากร อยู่ภายได้ (3) ของข้อนี้ 2. อำนาจในการออกหมายเรียกตามมาตรา 19 แห่งประมวลรัษฎากร ปรับใช้กับภาษีอากรประเภทใด เพราะเหตุใด 2.1 อำนาจในการออกหมายเรียกตามมาตรา 19 แห่งประมวลรัษฎากร ปรับใช้ได้กับเฉพาะภาษีเงินได้ตามหมวด 3 แห่งประมวลรัษฎากร คือ เฉพาะภาษีเงินได้บุคคลธรมดา และภาษีเงินได้นิติบุคคลเท่านั้น 2.2 ทั้งนี้ เนื่องจากกรณีภาษีมูลค่าเพิ่ม และภาษีธุรกิจเฉพาะได้มีบทบัญญัติว่าด้วยอำนาจเจ้าพนักงานประเมินกำหนดไว้เป็นพิเศษต่างหากแล้ว จึงไม่ต้องนำบทบัญญัติว่าด้วยการออกหมายเรียกไปใช้บังคับอีก 3. มูลเหตุในการออกหมายเรียกตามมาตรา 19 แห่งประมวลรัษฎากร 3.1 เจ้าพนักงานประเมินมีเหตุอันควรเชื่อว่า ผู้มีเงินได้แสดงรายการตามแบบที่ยื่นไม่ถูกต้องตามความจริง 3.2 เจ้าพนักงานประเมินมีเหตุอันควรเชื่อว่า ผู้มีเงินได้แสดงรายการตามแบบที่ยื่นไม่บริบูรณ์ 4. กำหนดเวลาในการออกหมายเรียก 4.1 โดยทั่วไปให้เมื่อเจ้าพนักงานประเมินมีเหตุอันควรสงสัยว่า ผู้มีเงินได้ได้แสดงรายการตามแบบที่ยื่นไม่ถูกต้องตามความจริงหรือไม่บริบริบูรณ์ และได้รับอนุมัติจากผู้บังคับบัญชาให้ออกหมายเรียก ต้องกระทำภายใน 2 ปี นับแต่วันที่ผู้มีเงินได้ได้ยื่นแบบแสดงรายการภาษีเงินได้ ไม่ว่าจะได้ยื่นแบบแสดงรายการดังกล่าว ภายในกำหนดเวลาหรือภายหลังพ้นกำหนดเวลาการยื่นแบบแสดงรายการตามมาตรา 17 วรรคแรก แห่งประมวลรัษฎากร ก็ตาม 4.2 กรณีขอคืนภาษีเงินได้ ซึ่งตามมาตรา 27 ตรี หรือมาตรา 63 แห่งประมวลรัษฎากร กำหนดให้ผู้มีสิทธิขอคืนภาษีเงินได้ยื่นคำร้องขอคืนภาษีภายใน 3 ปี นับแต่วันพ้นกำหนดเวลาการยื่นรายการ รวมทั้งกำหนดเวลที่ได้รับอนุมัติให้ขยายเวลาการยื่นรายการตามมาตรา 3 อัฏฐ แห่งประมวลรัษฎากร ให้เจ้าพนักงานประเมินออกหมายเรียกตามมาตรา 19 แห่งประมวลรัษฎากร ภายใน 3 ปี นับแต่วันพ้นกำหนดเวลาการยื่นรายการ รวมทั้งกำหนดเวลาที่ได้รับให้ขยายเวลาการยื่นรายการ แล้วแต่กรณี 4.3 กรณีเจ้าพนักงานประเมินมีหลักฐานหรือมีเหตุอันควรสงสัยว่า ผู้ยื่นรายการมีเจตนาหลีกเลี่ยงภาษีอากร ให้เจ้าพนักงานประเมินออกหมายเรียกตามมาตรา 19 แห่งประมวลรัษฎากร ภายใน 5 ปี นับแต่วันพ้นกำหนดเวลาการยื่นรายการ รวมทั้งกำหนดเวลาที่ได้รับให้ขยายเวลาการยื่นรายการ แล้วแต่กรณี 5. อำนาจตามหมายเรียก 5.1 หมายเรียกให้ผู้ยื่นรายการนั้นมาไต่สวน และออกหมายเรียกพยานไปพบเพื่อให้ถ้อยคำชี้แจ้งเกี่ยวกับการยื่นแบบแสดงรายการภาษีเงินได้ของตน 5.2 อำนาจสั่งให้ผู้ยื่นรายการหรือพยานนั้น นำบัญชีเอกสารหรือหลักฐานอื่นอันควรแก่เรื่องมาแสดงได้ 6. กำหนดเวลาที่ต้องปฏิบัติตามหมายเรียกตามมาตรา 19 แห่งประมวลรัษฎากร เจ้าพนักงานประเมินต้องให้เวลาในการปฏิบัติตามหมายเรียกล่วงหน้าไม่น้อยกว่าเจ็ดวันนับแต่วันส่งหมาย 7. การปฏิบัติตามหมายเรียกตามมาตรา 19 แห่งประมวลรัษฎากร 7.1 เมื่อเจ้าพนักงานประเมินได้จัดการตามมาตรา 19 แห่งประมวลรัษฎากร และทำการตรวจสอบความถูกต้องของจำนวนภาษีอากรตามแบบแสดงรายการที่ยื่น และทราบข้อความแล้ว เจ้าพนักงานประเมินมีอำนาจที่จะแก้จำนวนเงินที่ประเมิน หรือที่ยื่นรายการไว้เดิมโดยอาศัย พยานหลักฐานที่ปรากฏและแจ้งจำนวนเงินที่ต้อง ชำระอีกไปยังผู้ต้องเสียภาษีอากร ในกรณีนี้ผู้ต้องเสียภาษีมีสิทฝธิอุทธรณ์การประเมิน 7.2 ผู้ต้องเสียภาษีอากรมีสิทธิยื่นคำร้องขอลดหรือของดเบี้ยปรับตามมาตรา 22 แห่งประมวลรัษฎากรตามมาตรา 27 ทวิ แห่งประมวลรัษฎากร ประกอบกับคำสั่งกรมสรรพากรที่ ท.ป. 81/2542ฯ 8. การฝ่าฝืนไม่ปฏิบัติตามหมายเรียกตามมาตรา 19 แห่งประมวลรัษฎากร 8.1 ถ้าผู้ต้องเสียภาษีอากรไม่ปฏิบัติตามหมาย หรือคำสั่งของเจ้าพนักงานประเมิน ตามมาตรา 19 หรือไม่ยอมตอบคำถามเมื่อซักถามโดยไม่มีเหตุผลอันสมควร เจ้าพนักงานประเมินมีอำนาจประเมินเงินภาษีอากรตามที่รู้เห็นว่าถูกต้อง และแจ้งจำนวนเงินซึ่งต้องชำระไปยังผู้ต้องเสียภาษีอากร ในกรณีนี้ห้ามมิให้อุทธรณ์การประเมิน ตามมาตรา 21 แห่งประมวลรัษฎากร 8.2 กรณีภาษีเงินได้นิติบุคคล บริษัทหรือห้างหุ้นส่วนนิติบุคคลใด ไม่นำบัญชี เอกสารหรือหลักฐานอื่นมาให้เจ้าพนักงานประเมินทำการไต่สวนตามมาตรา 19 แห่งประมวลรัษฎากร เจ้าพนักงานประเมินมีอำนาจประเมินภาษีในอัตราร้อยละ 5 ของยอดรายรับก่อนหักรายจ่ายใดๆ หรือยอดขายก่อนหักรายจ่ายใด ๆ ของรอบระยะเวลาบัญชี แล้วแต่อย่างใดจะมากกว่า ถ้ายอดรายรับก่อนหักรายจ่าย หรือยอดขายก่อนหักรายจ่ายดังกล่าวไม่ปรากฏ เจ้าพนักงานประเมินมีอำนาจประเมิน โดยอาศัยเทียบเคียงกับยอดในรอบระยะเวลาบัญชีก่อนนั้นขึ้นไป ถ้ายอดในรอบระยะเวลาบัญชีก่อนไม่ปรากฏให้ประเมินได้ตามที่เห็นสมควร ตามมาตรา 71 (1) แห่งประมวลรัษฎากร 8.3 ผู้ใดโดยรู้อยู่แล้วหรือจงใจไม่ปฏิบัติตามหมายเรียกหรือคำสั่งของเจ้าพนักงานประเมินตาม มาตรา 19 แห่งประมวลรัษฎากร หรือไม่ยอมตอบคำถามเมื่อซักถาม ต้องระวางโทษจำคุกไม่เกินหนึ่งเดือน หรือปรับไม่เกินสองพันบาทหรือทั้งจำทั้งปรับ ตามมาตรา 36 แห่งประมวลรัษฎากร ต่อข้อถาม ขอเรียนว่า 1.การออกหมายเรียกตามมาตรา 19 แห่งประมวลรัษฎากร กรณีเจ้าพนักงานประเมินมีหลักฐานหรือมีเหตุอันควรสงสัยว่า ผู้ยื่นรายการมีเจตนาหลีกเลี่ยงภาษีอากร ให้ออกหมายเรียกภายในห้าปีนับแต่วันที่ผู้มีเงินได้ได้ยื่นรายการภายในกำหนดเวลาการยื่นรายการหรือกำหนดเวลาตามที่ได้รับอนุมัติจากอธิบดีกรมสรรพากรหรือรัฐมนตรีว่าการกระทรวงการคลังขยายกำหนดเวาตามมาตรา 3 อัฏฐ แห่งประมวลรัษฎากร 2. การนับกำหนดเวลาสิ้นสุดการออกหมายเรียก คือ วันที่กำหนดนัดหมายให้ผู้เสียภาษีไปปฏิบัติตามหมายเรียก เพราะกำหนดเวลาการปฏิบัติตามหมายเรียกตามมาตรา 19 แห่งประมวลรัษฎากร ถือเป็นสาระสำคัญของหมายเรียกด้วยเช่นกัน จึงต้องนับระยะเวลาในการปฏิบัติตามหมายเรียกให้เป็นส่วนหนี่งของกำหนดเวลาตามมาตรา 19 แห่งประมวลรัษฎากร ด้วยเช่นกัน จะนับแต่เพียงวันที่ได้ออกหมายเรียก หรือวันที่ระบุในหมายเรียกฯ หรือวันที่ได้รับหมายเรียกฯ ไม่ได้ 3.วันที่ให้ผู้เสียภาษีมาพบตามหมายเรียกฯ สมมติว่า ครบกำหนดเวลา 5 ปี นับแต่วันที่ได้ยื่นแบบ แสดงรายการภาษีเงินได้ ได้แก่ วันที่ 31 มีนาคม พ.ศ. 2565 โดยมีวันที่ตามหมายเรียกดังนี้ (1) เจ้าพนักงานประเมินได้ออกหมายเรียกในวันที่ 20 มีนาคม พ.ศ. 2565 (2) ผู้เสียภาษีได้รับหมายเรียก วันที่ 30 มีนาคม พ.ศ. 2565 (3) ในหมายเรียกระบุให้ผู้เสียภาษีไปพบในวันที่ 15 เมษายน พ.ศ. 2565 เช่นนี้ เนื่องจากวันที่กำหนดนัดให้ผู้ต้องเสียภาษีไปพบ คือ วันที่ 15 เมษายน พ.ศ. 2565 ได้ล่วงพ้นกำหนดเวลา 5 ปี ที่เป็นฐานอำนาจในการออกหมายเรียกตามมาตรา 19 แห่งประมวลรัษฎากรแล้ว หมายเรียกฯ ดังกล่าว จึงเป็นโมฆะ สิ้นผล ตามกฎหมาย ไม่อาจใช้บังคับกับผู้เสียภาษีได้ เจ้าพนักงานประเมินต้องถูกสอบสวน และถูกลงโทษทั้งทางแพ่ง และทางวินัย นอกจากนี้ ขอให้เจ้าพนักงานประเมินสังวรในทุกประเด็นตามบทบัญญัติตามมาตรา 19 แห่งประมวลรัษฎากร ด้วย เนื่องจากเป็นกฎหมายที่เป็นโทษต่อผู้ต้องเสียภาษีอากร จึงต้องตีความโดยเคร่งครัดในทุกประเด็น อาทิ เหตุแห่งการออกหมายเรียกฯ ต้องมีความชัดเจน เช่น การที่เจ้าพนักงานประเมินจะออกหมายเรียกตามมาตรา 19 แห่งประมวลรัษฎากร เกินกว่า 2 ปีได้นั้น ต้องเป็นกรณีที่เจ้าพนักงานประเมินมีหลักฐานหรือมีเหตุอันควรสงสัยโดยชัดแจ้งว่า ผู้ยื่นรายการ “มีเจตนาหลีกเลี่ยงภาษีอากร” ที่สามารถตอบคำถามผู้บังคับบัญชาและผู้ต้องเสียภาษีอากรได้ ดังนั้น ก่อนที่จะอนุมัติให้เจ้าพนักงานประเมินออกหมายเรียกในกรณีนี้ ผู้บังคับบัญชาต้องมั่นใจว่า เจ้าพนักงานประเมินมีอำนาจที่จะกระทำได้โดยชอบด้วยกฎหมาย มิฉะนั้น อาจกลายเป็นคมดาบที่กลับมาเฉือดเฉือนเจ้าพนักงานประเมิน และผู้บังคับบัญชาได้ คุณ สมคิด อั้นเต้ง ได้สอบถามเพิ่มเติมเมื่อวันเสาร์ที่ 16 เมษายน พ.ศ. 2565 เวลา 22:49 น. ว่า ขออนุญาตรบกวนเรียนถามเพิ่มเติมอีกนิดนะครับตามมาตรา 19 ความหมายรวมถึงการยื่นแบบครึ่งปี (ภ.ง.ด.94) ถูกต้องไหมครับสมมติจะออกหมายเรียกผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาสำหรับปีภาษี 2562 ให้มาพบภายใน 31 มีนาคม พ.ศ. 2565 ข้อเท็จจริง ปีภาษี 2562 ผู้เสียภาษียื่นแบบแสดงรายการดังนี้ 1. แบบ ภ.ง.ด.94 วันที่ 30 กันยายน พ.ศ. 2562 2.แบบ ภ.ง.ด.90 วันที่ 31 มีนาคม พ.ศ. 2563 ฉะนั้น การออกหมายเรียกสำหรับปีภาษี 62 เกินเวลา 2 ปีตามมาตรา 19 เนื่องจากภาษีครึ่งปีภาษี 2562 ต้องออกหมายเรียกภายใน 30 กันยายน พ.ศ. 2564 ต้องขอขยายเวลาต่ออธิบดีถูกต้องมั้ยครับ สุเทพ พงษ์พิทักษ์ วิสัชนา: 1.การเสียภาษีเงินได้ทั้งกรณีภาษีเงินได้บุคคลธรรมดา และภาษีเงินได้นิติบุคคล นั้น แนวคิดทั่วไป คือ มุ่งจัดเก็บเป็นรายปีภาษี หรือรายรอบระยะเวลาบัญชี ตามมาตรา 40 ประกอบมาตรา 41 และมาตรา 65 ประกอบมาตรา 66 แห่งประมวลรัษฎากร แล้วแต่กรณี 2. แต่ตามมาตรา 56 ทวิ แห่งประมวลรัษฎากร แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติม (ฉบับที่ 13) พ.ศ. 2527 ใช้บังคับสำหรับเงินได้ปีภาษี 2528 เป็นต้นไป บัญญัติจัดเก็บภาษีเงินได้บุคคลธรรมดาครึ่งปี ดังนี้ “มาตรา 56 ทวิ เพื่อประโยชน์ในการจัดเก็บภาษีก่อนถึงกำหนดเวลาตามมาตรา 56 ให้ผู้มีหน้าที่ยื่นรายการตามมาตรา 56 มาตรา 57 มาตรา 57 ทวิ และมาตรา 57 ตรี ยื่นรายการตามแบบที่อธิบดีกำหนดแสดงรายการเงินได้เฉพาะตามมาตรา 40(5) (6) (7) หรือ (ไม่ว่าจะมีเงินได้ประเภทอื่นรวมอยู่ด้วยหรือไม่ ที่ได้รับตั้งแต่เดือนมกราคมถึงเดือนมิถุนายน ภายในเดือนกันยายนของทุกปีภาษี เงินได้ตามมาตรา 40(5) ตามวรรคหนึ่ง ไม่รวมถึงเงินกินเปล่า เงินช่วยค่าก่อสร้าง เงินค่าซ่อมแซม ค่าแห่งอาคารหรือโรงเรือนที่ได้รับกรรมสิทธิ์ การยื่นรายการตามวรรคหนึ่ง ให้คำนวณภาษีตามมาตรา 48 โดยหักลดหย่อนตามมาตรา 47ให้กึ่งหนึ่ง และชำระภาษีถ้ามี พร้อมกับการยื่นรายการนั้นเจ้าพนักงานตามมาตรา 56 ภาษีที่ชำระตามวรรคสาม ให้ถือเป็นเครดิตในการคำนวณภาษีที่ต้องชำระตามมาตรา 57 จัตวา” และตามมาตรา 67 ทวิ แห่งประมวลรัษฎากร บัญญัติจัดเก็บภาษีเงินได้นิติบุคคลครึ่งรอบระยะเวลาบัญชี ดังนี้ “มาตรา 67 ทวิ เพื่อประโยชน์ในการจัดเก็บภาษีก่อนถึงกำหนดเวลาตามมาตรา 68 ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลยื่นรายการตามแบบที่อธิบดีกำหนดพร้อมกับชำระภาษีต่ออำเภอ ณ ที่ว่าการอำเภอท้องที่ ภายในสองเดือนนับแต่วันสุดท้ายของรอบระยะเวลาหกเดือนนับแต่วันแรกของรอบระยะเวลาบัญชี ดังนี้ (1) ในกรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลนอกจากที่กล่าวใน (2) ให้จัดทำประมาณการกำไรสุทธิหรือขาดทุนสุทธิ ซึ่งได้จากกิจการหรือเนื่องจากกิจการที่ได้กระทำ หรือจะได้กระทำในรอบระยะเวลาบัญชีนั้น แล้วให้คำนวณและชำระภาษีจากจำนวนกึ่งหนึ่งของประมาณการกำไรสุทธิในรอบระยะเวลาบัญชีนั้น (2) ในกรณีบริษัทจดทะเบียน ธนาคารพาณิชย์ตามกฎหมายว่าด้วยการธนาคารพาณิชย์ หรือบริษัทเงินทุน บริษัทหลักทรัพย์ หรือบริษัทเครดิตฟองซิเอร์ตามกฎหมายว่าด้วยการประกอบธุรกิจเงินทุน ธุรกิจหลักทรัพย์ และธุรกิจเครดิตฟองซิเอร์ หรือบริษัทหรือห้างหุ้นส่วนนิติบุคคลตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกำหนด ให้คำนวณและชำระภาษีจากกำไรสุทธิของรอบระยะเวลาหกเดือนนับแต่วันแรกของรอบระยะเวลาบัญชี ตามเงื่อนไขที่ระบุไว้ในมาตรา 65 ทวิ และมาตรา 65 ตรี (ความตามวรรคหนึ่งของมาตรา 67 ทวิ แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 31) พ.ศ. 2534 ใช้บังคับ 26 พฤศจิกายน พ.ศ. 2534 เป็่นต้นไป) (ดู ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 107)) (ดู ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 128)) ภาษีที่ชำระตามวรรคหนึ่ง ให้ถือเป็นเครดิตในการคำนวณภาษีที่ต้องชำระตามมาตรา 68 ความในวรรคหนึ่งมิให้ใช้บังคับแก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งมีรอบระยะเวลาบัญชีแรก หรือรอบระยะเวลาบัญชีสุดท้ายน้อยกว่าสิบสองเดือน (มาตรา 67 ทวิ แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติม (ฉบับที่ 11) พ.ศ. 2525 ใช้บังคับสำหรับรอบระยะเวลาบัญชีเริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2526 เป็นต้นไป) ต่อข้อถาม ขอเรียนว่า การออกหมายเรียกตามมาตรา 19 แห่งประมวลรัษฎากร เพื่อตรวจสอบภาษีเงินได้บุคคลธรรมดา สำหรับปีภาษี พ.ศ. 2562 โดยผู้มีเงินได้ได้ยื่นแบบ ภ.ง.ด.94 ในวันที่ 30 กันยายน พ.ศ. 2562 และแบบ ภ.ง.ด.90 ในวันที่ 31 มีนาคม พ.ศ. 2563 นั้น หากเจ้าพนักงานประเมิน ได้ออกหมายเรียกหลังจากพ้นกำหนด 2 ปี นับแต่วันที่ 30 กันยายน พ.ศ. 2562 (ภายในวันที่ 30 กันยายน พ.ศ. 2564) แต่ไม่พ้นกำหนด 2 ปี นับแต่วันที่ 31 มีนาคม พ.ศ. 2563 (ภายในวันที่ 31 มีนาคม พ.ศ. 2565) หมายเรียกฯ ดังกล่าวย่อมมีผลเฉพาะกับการเสียภาษีเงินได้บุคคลธรรมดาประจำปีภาษี พ.ศ. 2562 เท่านั้น เจ้าพนักงานประเมินจะทำการประเมินภาษีเงินได้บุคคลธรรมดาครึ่งปีภาษี พ.ศ. 2562 โดยอาศัยหมายเรียกตามมาตรา 19 แห่งประมวลรัษฎากร ไม่ได้แล้ว เนื่องจากพ้นกำหนด 2 ปี นับแต่วันที่ผู้เสียภาษีเงินได้ได้ยื่นแบบแสดงรายการ ภ.ง.ด.94 ไปแล้ว ถูกต้องแล้วครับ การขออนุมัติ และการอนุมัติต่ออธิบดีกรมสรรพากรหรือผู้ที่อธิบดีกรมสรรพากรมอบหมาย เพื่อตรวจสอบภาษีเงินได้บุคคลธรรมดาครื่งปีภาษี พ.ศ. 2562 จึงต้องกระทำก่อนวันที่ 30 กันยายน พ.ศ. 2564 ทั้งนี้ ต้องมีเหตุตามมาตรา 19 แห่งประมวลรัษฎากร กล่าวคือ ต้องเป็นกรณีที่เจ้าพนักงานประเมินมีหลักฐานหรือมีเหตุอันควรสงสัยโดยชัดแจ้งว่า ผู้ยื่นรายการ “มีเจตนาหลีกเลี่ยงภาษีอากร” สำหรับการยื่นรายการภาษีเงินได้บุคคลธรรมดาครื่งปี สำหรับปีภาษี พ.ศ. 2562 อีกด้วย และสำหรับการออกหมายเรียกภาษีเงินได้นิติบุคคล สำหรับรอบระยะเวลาบัญชีปี 2562 เจ้าพนักงานประเมินก็ต้องทำการออกหมายเรียกตามมาตรา 19 แห่งประมวลรัษฎากร ก่อนครบกำหนดเวลา 2 ปี นับแต่วันที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลได้ยื่นแบบ ภ.ง.ด.61 ตามมาตรา 67 ทวิ แห่งประมวลรัษฎากร ด้วย มิฉะนั้น หมายเรียกตามมาตรา 19 แห่งประมวลรัษฎากร ก็ย่อมมีผลต่อเฉพาะภาษีเงินได้นิติบุคคลสำหรับรอบระยะเวลาบัญชีปี 2562 เท่านั้น ทั้งกรณีภาษีเงินได้บุคคลธรรมดาครึ่งปี และภาษีเงินได้นิติบุคคลครึ่งรอบระยะเวลาบัญชี เจ้าพนักงานประเมินจะอาศัยอำนาจตามหมายเรียกดังกล่าวทำการประเมินเรียกเก็บภาษีเงินได้บุคคลธรรมดาครึ่งปี และภาษีเงินได้นิติบุคคลครึ่งรอบระยะเวลาบัญชีไม่ได้ ต้องกลับไปใช้อำนาจประเมินตามมาตรา 18 แห่งประมวลรัษฎากร ทำการประเมินโดยไม่มีเบี้ยปรับตามมาตรา 22 แห่งประมวลรัษฎากร ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |

เรื่อง | บุคคลธรรมดามีรายได้ค่านายหน้าจากบริษัทประกันฯ เกิน 1.8 ล้านบาทต่อปี |

แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

วันที่ | วันที่ถาม 05/04/2023 - วันที่ตอบ 14/04/2023 |

ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีมูลค่าเพิ่ม |

ข้อกฎหมาย | คำสั่งกรมสรรพากรที่ ป. 115/2545 |

ปุจฉา | ดิฉันเป็นบุคคลธรรมดามีรายได้ค่านายหน้าจากบริษัทประกันฯ เกิน 1.8 ล้านบาทต่อปี ได้มีการจด VAT และนำส่ง VAT ปกติ ก่อนหน้าที่จะจด VAT บริษัทประกันฯ หัก ณ ที่จ่ายค่านายหน้า 10% ตามอัตราก้าวหน้าและยื่น ภ.ง.ด.1 หลังจากรายได้เกิน 1.8 ล้านบาท จึงได้จด VAT พอจด VAT บริษัทฯ ประกัน หัก ณ ที่จ่ายค่านายหน้า 3% โดยให้เหตุผลว่าเพราะจด VAT แล้ว และยื่น ภ.ง.ด.3 ในแบบ ภ.ง.ด.3 ตรงช่องค่าใช้จ่ายเป็นอื่นๆ 40 จึงขออนุญาตสอบถามอาจารย์ ดังนี้ 1.หลังจากจด VAT แล้วก็ยังเป็นบุคคลธรรมดาอยู่การที่บริษัทฯประกัน หัก ณ ที่จ่าย 3% เช่นนี้ถูกต้องแล้วหรือไม่ 2. บริษัทฯ ประกันแทบทุกที่ตีความหมายหลังจด VAT แล้ว เป็นค่าบริการเกือบทั้งหมดไม่ใช่ค่านายหน้า เช่นนี้ถูกต้องแล้วหรือไม่ หากไม่ถูกต้องควรชี้แจงบริษัทฯ ประกันอย่างไร ให้หัก ณ ที่จ่าย ให้ถูกต้อง 3.เป็นบุคคลธรรมดา มีรายได้ค่านายหน้า สามารถนำอะไรมาเป็นค่าใช้จ่ายได้บ้าง 4. หากรายได้ไม่ถึง 1.8 ล้านบาท ต้องการออกจากระบบ VAT ได้หรือไม่ แล้วถ้าปีใดรายได้ถึงค่อยกลับมาจดใหม่ |

วิสัชนา | 1. กรมสรรพากรได้วางแนวทางปฏิบัติเกี่ยวกับเงินได้ค่านายหน้าของ “ตัวแทนประกันชีวิต” ไว้ตาม คำสั่งกรมสรรพากรที่ ป. 115/2545 เรื่อง การเสียภาษีเงินได้และภาษีมูลค่าเพิ่มสำหรับกิจการตัวแทนประกันชีวิตและนายหน้าประกันชีวิต ดังต่อไปนี้ “ข้อ 1 ในคำสั่งนี้ เว้นแต่ข้อความจะแสดงให้เห็นเป็นอย่างอื่น (1) คำว่า “บริษัทประกันชีวิต” หมายความว่า บริษัทประกันชีวิตตามกฎหมายว่าด้วยการประกันชีวิต (2) คำว่า “ตัวแทน” หมายความว่า ตัวแทนประกันชีวิตตามกฎหมายว่าด้วยการประกันชีวิต และให้หมายความรวมถึงบุคคลซึ่งทำหน้าที่งานลักษณะทำนองเดียวกับ ตัวแทนประกันชีวิตให้แก่บุคคลใด ๆ (3) คำว่า “นายหน้า” หมายความว่า นายหน้าประกันชีวิตตามกฎหมายว่าด้วยการประกันชีวิต และหมายความรวมถึงบุคคลที่ทำหน้าที่งานลักษณะทำนองเดียวกับนายหน้าประกันชีวิตให้แก่บุคคลใด ๆ (4) คำว่า “หัวหน้าตัวแทน” หมายความว่า บุคคลซึ่งมีข้อตกลงหรือข้อผูกพันกับบริษัทประกันชีวิตให้ทำหน้าที่ในฐานะผู้นำกลุ่มซึ่งมีหน้าที่ให้คำแนะนำ ให้ความช่วยเหลือ ให้คำปรึกษา หรือด้วยประการอื่นใด แก่ตัวแทนที่อยู่ในกลุ่มหรืออยู่ในทีมหรือในลักษณะทำนองเดียวกับกลุ่ม หรือทีม ไม่ว่าจะเรียกว่าเป็นผู้จัดการ หัวหน้ากลุ่ม หัวหน้าเขต หรือหัวหน้าภาค หรือเรียกเป็นอย่างอื่นในลักษณะทำนองเดียวกัน โดยจะได้รับค่าตอบแทนจากบริษัทประกันชีวิต (5) คำว่า “ค่าตอบแทน” หมายความว่า เงิน ทรัพย์สิน หรือประโยชน์อย่างอื่นที่คำนวณได้เป็นเงิน รวมทั้งค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้ ทั้งนี้ ไม่ว่าจะเรียกว่าเป็นค่าบำเหน็จ ค่าธรรมเนียม ส่วนลด รางวัล โบนัส หรือเรียกเป็นอย่างอื่นที่ตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทนได้รับเนื่องจากการเป็นตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทน ตัวอย่าง (ก) ตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทนได้รับประโยชน์จากการที่บริษัทประกันชีวิตได้ให้ไปท่องเที่ยวในต่างประเทศ หรือไปสัมมนาที่ต่างประเทศ มูลค่าของประโยชน์ที่ตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทนได้รับจากการไปท่องเที่ยวหรือสัมมนาในต่างประเทศ ดังกล่าว ถือเป็นค่าตอบแทนที่ตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทนได้รับจากบริษัทประกันชีวิตที่ต้องนำมารวมคำนวณเสียภาษีด้วย (ข) บริษัทประกันชีวิตมีนโยบายให้รางวัลแก่ตัวแทนประกันชีวิต หรือนายหน้าประกันชีวิตหรือหัวหน้าตัวแทน ที่ทำผลงานได้ดีเด่น หรือทำรายได้ได้ตามเป้า ตามหลักเกณฑ์ที่บริษัทประกันชีวิตกำหนดไว้ โดยให้รางวัลเป็นเงินหรือทรัพย์สิน รางวัลดังกล่าวย่อมถือเป็นค่า ตอบแทนของตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทนที่ได้รับจากบริษัทประกันชีวิต ซึ่งต้องนำมารวมคำนวณเสียภาษีด้วย ข้อ 2 ตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทน มีหน้าที่ต้องเสียภาษีดังนี้ 2.1 ภาษีเงินได้บุคคลธรรมดา กรณีตัวแทนหรือนายหน้าหรือหัวหน้า ตัวแทน ซึ่งเป็นบุคคลธรรมดา (1) ค่าตอบแทนที่ตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทน ได้รับจากบริษัทประกันชีวิตหรือบุคคลใด ๆ เข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40(2) แห่งประมวลรัษฎากร โดยในการคำนวณภาษีเงินได้บุคคลธรรมดาให้มีสิทธิหักค่าใช้จ่ายเป็นการเหมาได้อย่างเดียวในอัตราร้อยละ 40 ของค่าตอบแทนที่ได้รับ แต่ไม่เกิน 60,000 บาท และในกรณีที่ตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทนได้รับเงินได้ตามมาตรา 40 (1) แห่งประมวลรัษฎากร จากนายจ้างอื่นด้วย ให้หักค่าใช้จ่ายสำหรับเงินได้ตามมาตรา 40 (1) และมาตรา 40(2) แห่งประมวลรัษฎากร เป็นการเหมาได้อย่างเดียวในอัตราร้อยละ 40 ของเงินได้ที่ได้รับ แต่รวมกันต้องไม่เกิน 60,000 บาท ตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทนซึ่งมีเงินได้ตามวรรคหนึ่ง ต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา ภายในเดือนมีนาคมของปีถัดจาก ปีภาษีที่ได้รับเงินได้พึงประเมินตามมาตรา 56 แห่งประมวลรัษฎากร (ทั้งนี้ ในกรณีผู้มีเงินได้เป็นฝ่ายภริยา ไม่ว่าจะได้อยู่ร่วมกันกับสามีตลอดปีภาษีในปีที่มีเงินได้ ให้ถือปฏิบัติ ตามมาตรา 57 ฉ แห่งประมวลรัษฎากร – ผู้เขียน) (2) กรณีตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทนมีหลักฐานในการประกอบกิจการให้เห็นได้อย่างชัดแจ้งว่า ได้ประกอบกิจการในรูปแบบของการทำธุรกิจและสามารถพิสูจน์รายจ่ายในการประกอบกิจการได้ ซึ่งต้องมีลักษณะการประกอบกิจการดังนี้ (ก) ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นผู้ประกอบการจดทะเบียนและ (ข) ได้จัดตั้งเป็นสำนักงานในการประกอบกิจการ โดยมีอาคารสำนักงานเป็นกรรมสิทธิ์ของตนเอง หรือเช่าจากบุคคลอื่น โดยมีหลักฐาน เช่น หลักฐานการได้มาซึ่งกรรมสิทธิ์ สัญญาเช่าสำนักงาน และ (ค) มีการลงทุนด้วยการจัดหาเครื่องมือเครื่องใช้ มีค่าใช้จ่ายสำนักงาน และ (ง) มีการจ้างลูกจ้างหรือพนักงานในการประกอบกิจการ โดยมีหลักฐานตามสัญญาจ้างแรงงาน หลักฐานการจ่ายเงินเข้ากองทุนประกันสังคมตามกฎหมายว่าด้วยการประกันสังคม และหลักฐานการแสดงการหักภาษี ณ ที่จ่าย และนำส่ง ในกรณีการคำนวณภาษีหัก ณ ที่จ่าย ไม่มีภาษีที่ต้องหัก ณ ที่จ่ายและนำส่ง จะต้องมีหลักฐานเกี่ยวกับการยื่นรายการเกี่ยวกับค่าจ้างแรงงานตามแบบ ภ.ง.ด.1 ก. (จ) มีค่าใช้จ่ายในการประกอบกิจการ เช่น ค่ารับรอง หรือค่าบริการเพื่อประโยชน์ในการติดต่องานกับลูกค้า และ (ฉ) มีหนังสือรับรองจากบริษัทประกันชีวิต ว่าไม่มีการจ่ายเงินชดเชยหรือออกค่าใช้จ่ายแทนให้ ค่าตอบแทนที่ตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทน ได้รับจากบริษัทประกันชีวิตในการประกอบกิจการตามวรรคหนึ่ง เข้าลักษณะเป็นเงินได้ตามมาตรา 40 ( 8 ) แห่งประมวลรัษฎากร และในการคำนวณภาษีเงินได้บุคคลธรรมดาให้หักค่าใช้จ่ายได้ตามความจำเป็นและสมควร โดยให้นำมาตรา 65 ทวิ และมาตรา 65 ตรี มาใช้บังคับโดยอนุโลม ทั้งนี้ หากตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทนไม่สามารถพิสูจน์รายจ่ายและไม่มีหลักฐานในการประกอบกิจการตามวรรคหนึ่ง เงินค่าตอบแทนที่ได้รับจากบริษัทประกันชีวิตเข้าลักษณะเป็นเงินได้ตามมาตรา 40 (2) แห่งประมวลรัษฎากร ตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทนซึ่งมีเงินได้ตามวรรคสองต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาและชำระภาษี ดังนี้ (ก) ค่าตอบแทนที่ได้รับตั้งแต่เดือนมกราคมถึงเดือนมิถุนายน ให้ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาพร้อมกับชำระภาษีภายในเดือนกันยายนของทุกปีภาษี ทั้งนี้ ตามมาตรา 56 ทวิ แห่งประมวลรัษฎากร (ข) ค่าตอบแทนที่ได้รับตั้งแต่เดือนมกราคมถึงเดือนธันวาคม ให้ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาพร้อมกับชำระภาษีภายในเดือนมีนาคมของปี ถัดไป โดยให้นำภาษีที่ชำระไว้แล้วตาม (ก) มาเป็นเครดิตหักออกจากภาษีที่ต้องชำระได้ ทั้งนี้ (ในกรณีผู้มีเงินได้เป็นฝ่ายภริยา ไม่ว่าจะได้ด้อยู่ร่วมกันกับสามีตลอดปีภาษีในปีที่มีเงินได้ ให้ถือปฏิบัติตามมาตรา 57 ฉ แห่งประมวลรัษฎากร – ผู้เขียน) (3) ตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทนซึ่งได้มีการรวมกับบุคคลอื่นในลักษณะเป็นกลุ่มหรือทีมหรือในลักษณะทำนองเดียวกันในการหาผู้เอาประกันชีวิต โดยตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทนต้องได้รับค่าตอบแทนในการทำหน้าที่เป็นตัวแทนหรือ นายหน้าเพียงคนเดียว แต่ปรากฏหลักฐานว่าให้มีการรับเงินค่าตอบแทนในชื่อบุคคลอื่น ไม่ว่าบุคคลอื่นจะได้รับค่าตอบแทนจริงหรือไม่ ให้ถือว่าค่าตอบแทนดังกล่าวเป็นเงินได้ของตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทนนั้นทั้งจำนวน ... ข้อ 4 การหักภาษีเงินได้ ณ ที่จ่ายตามข้อ 3 ให้ผู้จ่ายคำนวณภาษีเงินได้หัก ณ ที่จ่าย ดังนี้ (1) กรณีจ่ายค่าตอบแทนที่เข้าลักษณะเป็นเงินได้ตามมาตรา 40 (2) แห่งประมวลรัษฎากร ตามข้อ 2.1 (1) ให้แก่ตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทนซึ่งเป็นบุคคลธรรมดา จะต้องคำนวณภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 50 (1) แห่งประมวลรัษฎากร ดังนี้ (ก) กรณีการจ่ายค่าตอบแทนที่สามารถคำนวณหาจำนวนคราวที่จะต้องจ่าย (ต่อปี) ได้ ให้คำนวณหาจำนวนค่าตอบแทนเสมือนว่าได้จ่ายทั้งปี โดยให้นำค่าตอบแทนที่จ่ายแต่ละคราวคูณด้วยจำนวนคราวที่จะต้องจ่ายในปีภาษีนั้น ได้จำนวนเท่าใดให้นำค่าตอบแทนเสมือนจ่ายทั้งปีนั้น มาคำนวณภาษีตามเกณฑ์ในมาตรา 48 (1) แห่งประมวลรัษฎากร กล่าวคือ นำมาหัก ค่าใช้จ่าย ค่าลดหย่อน และคำนวณภาษีตามบัญชีอัตราภาษีเงินได้สำหรับบุคคลธรรมดา ได้จำนวนภาษีทั้งสิ้นเท่าใด ให้นำมาหารด้วยจำนวนคราวที่จะต้องจ่ายทั้งปี ได้ผลลัพธ์เป็นเงินเท่าใด ให้หักเป็นเงินภาษีหัก ณ ที่จ่าย ในแต่ละคราวที่จ่ายเงิน กรณีมีการเปลี่ยนแปลงจำนวนค่าตอบแทนที่จ่ายระหว่างปีให้คำนวณภาษีหัก ณ ที่จ่ายใหม่ทุกคราว ตามวิธีการตามวรรคหนึ่ง กรณีมีการจ่ายเงินพิเศษเป็นครั้งคราวระหว่างปี เช่น รางวัล โบนัส หรือประโยชน์จากการได้ไปสัมมนาหรือท่องเที่ยว ให้นำเงินพิเศษนั้นคูณด้วยจำนวนคราว ที่จะต้องจ่าย (ต่อปี) เพื่อหาจำนวนเงินพิเศษเสมือนหนึ่งว่าได้จ่ายทั้งปี และให้นำมารวมเข้ากับ ค่าตอบแทนที่จ่ายตามปกติที่คำนวณได้เสมือนหนึ่งว่าได้จ่ายทั้งปี แล้วคำนวณภาษีใหม่ ตามเกณฑ์ในมาตรา 48 (1) แห่งประมวลรัษฎากร กล่าวคือ นำมาหักค่าใช้จ่าย ค่าลดหย่อน และคำนวณภาษี ตามบัญชีอัตราภาษีเงินได้สำหรับบุคคลธรรมดา เป็นเงินภาษีทั้งสิ้นเท่าใดให้นำภาษีที่คำนวณจากเงินได้พึงประเมินที่จ่ายตามปกติทั้งปี (ก่อนจ่ายเงินพิเศษ) หักออกได้ผลลัพธ์เป็นเงินภาษีที่หัก ณ ที่จ่าย สำหรับเงินพิเศษซึ่งจ่ายเป็นครั้งคราวนั้น แล้วให้นำมารวมกับภาษีเงินได้หัก ณ ที่จ่าย สำหรับเงินที่จ่ายตามปกติในคราวนั้น ผลลัพธ์ที่ได้จะเป็นเงินภาษีที่ต้องหัก ณ ที่จ่ายทั้งสิ้น ในคราวที่มีการจ่ายเงินพิเศษนั้น (ข) กรณีการจ่ายค่าตอบแทนที่ไม่สามารถคำนวณหาจำนวนคราวที่จะต้องจ่าย (ต่อปี) ให้คำนวณภาษีจากเงินได้พึงประเมินที่จ่ายแต่ละคราวตามเกณฑ์ในมาตรา 48 (1) แห่งประมวลรัษฎากร ได้ผลลัพธ์เป็นเงินเท่าใดให้หักเป็นเงินภาษีนำส่งไว้เท่านั้น หากคำนวณแล้วไม่มีเงินภาษีที่ต้องเสียก็ไม่ต้องหัก ในปีเดียวกันนี้ถ้ามีการจ่ายค่าตอบแทนให้ผู้รับรายเดียวกันนี้อีก ให้นำค่าตอบแทนที่จ่ายในครั้งแรกมารวมกับค่าตอบแทนที่จ่ายในครั้งที่สองแล้วคำนวณภาษีตามเกณฑ์ในมาตรา 48 (1) แห่งประมวลรัษฎากร เช่นเดียวกับการคำนวณครั้งแรก หากคำนวณแล้ว ไม่มีภาษีที่ต้องเสียก็ไม่ต้องหัก ถ้าได้ผลลัพธ์เป็นเงินเท่าใดให้นำเงินภาษีที่หักและนำส่งไว้แล้ว (ถ้ามี) มาเครดิตออก เหลือเท่าใดจึงหักเป็นเงินภาษีและนำส่งไว้เท่านั้น ถ้ามีการจ่ายค่าตอบแทนในครั้งที่สามและครั้งต่อ ๆ ไป ก็ให้คำนวณตามวิธีดังกล่าวนี้ทุกครั้งไป (2) กรณีจ่ายค่าตอบแทนที่เข้าลักษณะเป็นเงินได้ตามมาตรา 40 (8) แห่งประมวลรัษฎากร ตามข้อ 2.1 (2) ให้แก่ตัวแทนหรือนายหน้าหรือหัวหน้าตัวแทนซึ่งเป็นบุคคลธรรมดา และผู้จ่ายเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่น ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 3.0 ตามข้อ 12/1 (1) ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 เรื่อง สั่งให้ ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528 ซึ่งแก้ไขเพิ่มเติมโดยคำสั่งกรมสรรพากรที่ ท.ป. 104/2544 ฯลงวันที่ 15 กันยายน พ.ศ. 2544 (3) กรณีจ่ายค่าตอบแทนให้แก่นายหน้าซึ่งเป็นผู้มีหน้าที่เสียภาษีเงินได้ นิติบุคคล และผู้จ่ายเป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่น ให้ผู้จ่ายหักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 3.0 ตามข้อ 12/1 (2) ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528 ซึ่งแก้ไขเพิ่มเติมโดยคำสั่งกรมสรรพากร ที่ ท.ป. 104/2544 เรื่อง สั่งให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 15 กันยายน พ.ศ. 2544” เกี่ยวกับการแปลงประเภทเงินได้พึงประเมิน กรณีเงินได้จากการรับทำงานให้ตามมาตรา 40 (2) เป็นเงินได้ตามมาตรา 40 (8) แห่งประมวลรัษฎากร นั้น กรมสรรพากรได้วางแนวทางปฏิบัติไว้นานแล้ว ในลักษณะเดียวกับข้อ 2 (2) ของคำสั่งกรมสรรพากรที่ ป. 115/2545 ดังกล่าวข้างต้น 2. การที่กรมสรรพกรวางแนวทางปฏิบัติให้ตัวแทนประกันชีวิต มีสิทธิเลือกรับรู้เงินได้พึงประเมินค่านายหน้าจากเงินได้พึงประเมินตามมาตรา 40 (2) แห่งประมวลรัษฎากร เป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร ก็ด้วยความปรารถนาดี เนื่องจากเงินได้พึงประเมินตามมาตรา 40 (2) แห่งประมวลรัษฎากร มีสิทธิหักค่าใช้จ่ายเป็นการเหมาได้เพียงสถานเดียวในอัตรา 50% ของเงินได้แต่ไม่เกิน 100,000 บาท ซึ่งค่านายหน้าจำนวนมากๆ เกินกว่า 1.8 ล้านบาท ก็จะหักค่าใช้จ่ายได้เพียง 100,000 บาทเท่านั้น แต่การยอมให้เลือกรับรู้เงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร ก็เพื่อที่จะยอมให้หักค่าใช้จ่ายตามความจำเป็นและสมควร หรือค่าใช้จ่ายจริงตามหลักฐานการจ่ายที่พิสูจน์ได้ว่าใครเป็นผู้รับ อาทิ ค่าใช้จ่ายในการฝีกอบรม เงินเดือนค่าจ้างบุคลากร ค่ารับรอง ค่าใช้จ่ายในการดำเนินงานอื่น ที่ย่อมสามารถหักค่าใช้จ่ายได้มากกว่า 100,000 บาท อย่างไรก็ตาม เมื่อต้องจดทะเบียนภาษีมูลค่าเพิ่ม ย่อมทำให้รายได้ค่านายหน้าลดจำนวนลงไปเป็นค่าภาษีมูลค่าเพิ่ม 7/107 ของค่านายหน้า เช่น ค่านายหน้าจำนวน 1,070,000 บาท คิดเป็นค่าภาษีมูลค่าเพิ่มจำนวน 1,070,000*7/107 = 70,000 บาท และต้องออกใบกำกับภาษีให้แก่บริษัทประกันชีวิต บริษัทประกันชีวิต ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่ายในอัตรา 3% ของยอดค่านายหน้าจำนวน 1,000,000 บาท ไม่ใช่จากจำนวน 1,070,000 บาท ซึ่งอาจมีปัญหากับเจ้าพนักงานสรรพากรได้ ต่อข้อถาม ขอเรียนว่า 1. หลังจากจด VAT แล้วก็ยังเป็นบุคคลธรรมดาอยู่ การที่บริษัทฯประกัน หัก ณ ที่จ่าย 3% เช่นนี้ เป็นการอนุโลมให้ตัวแทนประกันชีวิตเลือกรับรู้เงินได้พึงประเมินจากเงินได้เงินได้พึงประเมินตามมาตรา 40 (2) แห่งประมวลรัษฎากร เป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร ตามแนวทางปฏิบัติของกรมสรรพากร ตามคำสั่งกรมสรรพากรที่ ป. 115/2545 ฯ ดังกล่าวข้างต้อน จะถูกต้องหรือไม่ ขึ้นอยู่กับการทำความเข้าใจระหว่างกัน 2. บริษัทประกันแทบทุกบริษัทที่ตีความหมายหลังจด VAT แล้วเป็นค่าบริการตามมาตรา 40 (8) แห่งประมวลรัษฎากร ก็เพื่อที่จะให้ตัวแทนในฐานะผู้มีเงินได้ มีสิทธิหักค่าใช้จ่ายเพิ่มขึ้น เพราะหากยังคงเป็นเงินได้พึงประเมินค่านายหน้าตามมาตรา 40 (2) แห่งประมวลรัษฎากร ก็จะหักค่าใช้จ่ายเป็นการเหมาได้เพียง 100,000 บาทเท่านั้น ผลดีตกอยู่กับตัวแทนประกันชีวิต มากกว่า ความปรารถนาดีเช่นนี้ หากมองว่าไม่ถูกต้อง ก็จะทำให้ตัวแทนเสียผลประโยชน์ 3. เป็นบุคคลธรรมดา มีรายได้ค่านายหน้า สามารถนำอะไรมาเป็นค่าใช้จ่ายได้มากมาย อาทิ - ค่าเช่าสำนักงาน - ค่ารับรอง - ค่าเงินเดือนพนักงาน - ค่าสึกหรอค่าเสื่อมราคาทรัพย์สิน เช่น คอมพิวเตอร์ โทรศัพท์มือถือ เครื่องใช้สำนักงาน - ค่าใช้จ่ายเกี่ยวกับรถยนต์ เช่น ค่าสึกหรอและค่าเสื่อมราคารถยนต์ ค่าน้ำมันรถยนต์ ค่าซ่อมรถยนต์ - ค่าใช้จ่ายเบ็ดเตล็ดในสำนักงาน (ถ้ามี) - ค่าใช้จ่ายอื่นที่เกี่ยวข้อง (ถ้ามี) 4.หากในปีภาษีต่อๆ มามีเงินได้ไม่ถึง 1.8 ล้านบาท ยังไม่สามารถขอถอนทะเบียนภาษีมูลค่าเพิ่มได้ จนกว่าจะมีรายได้ไม่ถึง 1.8 ล้านบาท ติดต่อกันเป็นเวลา 3 ปี การขอออกจากระบบ VAT ต้องเลิกประกอบกิจการการเป็นตัวแทนฯ เท่านั้น ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ |